Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

TradFi

Vàng

Giao dịch tài sản truyền thống toàn cầu bằng USDT ở một nơi

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

New

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

CryptOpus

▶️ ĐANG XẢY RA: SBF NỘP ĐƠN YÊU CẦU TỐNG THỨC MỚI

#crypto

Xem bản gốc#crypto

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Bitcoin tuần này là 7 ngày quyết định sinh tử của 6 tháng tới.

Nếu Bitcoin có thể duy trì không giảm dưới 200 tuần EMA, thì sẽ bước vào một đợt tăng giá điên cuồng ít nhất 6 tháng.

Trong lịch sử, mỗi lần Bitcoin giảm xuống dưới đường 200 tuần EMA, thường sẽ giảm thêm 30%~45%,

cho đến khi chạm đáy thực sự. Dựa trên quy luật này, lần này Bitcoin có thể giảm xuống vùng 35K~38K.

Điểm khác biệt duy nhất là,

Trong chu kỳ tăng lãi suất, đợt giảm này sẽ kéo dài khoảng nửa năm, rồi sau đó sẽ phục hồi.

Còn trong chu kỳ giảm lãi suất, thời gian này có thể là 7~10 ngày, rồi sẽ tăng vọt nhanh chóng.

#BTC

Nếu Bitcoin có thể duy trì không giảm dưới 200 tuần EMA, thì sẽ bước vào một đợt tăng giá điên cuồng ít nhất 6 tháng.

Trong lịch sử, mỗi lần Bitcoin giảm xuống dưới đường 200 tuần EMA, thường sẽ giảm thêm 30%~45%,

cho đến khi chạm đáy thực sự. Dựa trên quy luật này, lần này Bitcoin có thể giảm xuống vùng 35K~38K.

Điểm khác biệt duy nhất là,

Trong chu kỳ tăng lãi suất, đợt giảm này sẽ kéo dài khoảng nửa năm, rồi sau đó sẽ phục hồi.

Còn trong chu kỳ giảm lãi suất, thời gian này có thể là 7~10 ngày, rồi sẽ tăng vọt nhanh chóng.

#BTC

BTC-2,4%

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Giảm vị thế bán khống!!!! Tiếp tục giữ vị thế!! Có tin tức.

Xem bản gốc

- Phần thưởng

- Thích

- 1

- Đăng lại

- Retweed

Fujiko:

Có tin nhắn, điện thoại để sang một bên rồi ngủ mất rồip小将

p小将

Được tạo bởi@DreamJourney

Tiến độ niêm yết

100.00%

Vốn hóa:

$1.76K

Thêm token

- Phần thưởng

- Thích

- 1

- Đăng lại

- Retweed

Changmin :

:

Sau này những biến động lớn như thế này, cần tránh rủi ro, tránh rủi ro⚠️ MỚI NHẤT: 🇺🇸 Bà Hammack của Fed cho biết bà lạc quan rằng stablecoin sẽ không cạnh tranh với tiền gửi ngân hàng. #crypto

Xem bản gốc

- Phần thưởng

- 1

- Bình luận

- Đăng lại

- Retweed

Tham gia dự đoán đua ngựa, hoàn thành nhiệm vụ để nhận vé đua ngựa, hàng ngày mở mưa红包 trị giá hàng triệu, chia sẻ 100,000 USDT trong quỹ thưởng, tất cả đều có tại Lễ hội Xuân Gate 2026. https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=U1BMVA1W

Xem bản gốc

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Tham gia dự đoán đua ngựa, hoàn thành nhiệm vụ để nhận vé đua ngựa, hàng ngày mở mưa红包 trị giá hàng triệu, chia sẻ 100,000 USDT trong quỹ thưởng, tất cả đều có tại Lễ hội Xuân Gate 2026. https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLVFVGHWUQ

Xem bản gốc

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

2026 cùng nhau tập thể dục nào🦆

với CZ, Elon Musk, Huang Renxun

đánh dấu ngày thứ 1811——

trở thành chính mình là thần tượng——

1、 Nhảy dây 2000 cái

2、 Hít đất 100 cái

3、 Kế hoạch ghi lại đến ngày thứ 2000

Xem bản gốcvới CZ, Elon Musk, Huang Renxun

đánh dấu ngày thứ 1811——

trở thành chính mình là thần tượng——

1、 Nhảy dây 2000 cái

2、 Hít đất 100 cái

3、 Kế hoạch ghi lại đến ngày thứ 2000

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Logo của tôi cho kênh YouTube sắp tới. Các bạn nghĩ sao, các bạn có thích logo này không? Nếu ai có thể tạo ra một logo tốt hơn cái này thì tôi sẽ thưởng cho bạn 0.5 SOL. Tôi mở lòng với tất cả các ý kiến! Hãy cho tôi biết nhé!

SOL-5,2%

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

🚨🇻🇳XÁC NHẬN:

John Karony, CEO của SafeMoon, đã bị tuyên án 8 năm tù vì lừa đảo các nhà đầu tư.

Các công tố viên cho biết Karony và những người khác đã biển thủ quỹ từ quỹ thanh khoản của token, mặc dù tuyên bố rằng nó đã được “tự động khóa.”

Các hồ sơ tòa án chi tiết các khoản mua bất động sản và xe sang, với hơn $3M tiền của nhà đầu tư đã bị chi tiêu.

Tổng thiệt hại ước tính vượt quá 10 triệu đô la.

John Karony, CEO của SafeMoon, đã bị tuyên án 8 năm tù vì lừa đảo các nhà đầu tư.

Các công tố viên cho biết Karony và những người khác đã biển thủ quỹ từ quỹ thanh khoản của token, mặc dù tuyên bố rằng nó đã được “tự động khóa.”

Các hồ sơ tòa án chi tiết các khoản mua bất động sản và xe sang, với hơn $3M tiền của nhà đầu tư đã bị chi tiêu.

Tổng thiệt hại ước tính vượt quá 10 triệu đô la.

Xem bản gốc

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

1

1

Được tạo bởi@SuperCryptoCircleWowWowHaha111

Tiến độ đăng ký

0.00%

Vốn hóa:

$0

Thêm token

#BuyTheDipOrWaitNow?

#MuaDipHayChờNgayBâyGiờ?

Thị trường tiền điện tử một lần nữa thử thách sự kiên nhẫn của nhà đầu tư. Giá đang chịu áp lực, biến động tăng cao và tâm lý dao động nhanh chóng giữa sợ hãi và thận trọng lạc quan. Trong những khoảnh khắc như thế này, một câu hỏi chiếm lĩnh tâm trí của mọi nhà giao dịch. Mua dip hay chờ xác nhận? Quyết định này không dựa trên cảm xúc, mà là chiến lược và phụ thuộc vào việc hiểu cấu trúc thị trường, hành vi thanh khoản và điều kiện vĩ mô.

Trước tiên, điều quan trọng là hiểu loại dip mà thị trường đang trải qua. Không phải mọi dip đều là cơ hội. M

#MuaDipHayChờNgayBâyGiờ?

Thị trường tiền điện tử một lần nữa thử thách sự kiên nhẫn của nhà đầu tư. Giá đang chịu áp lực, biến động tăng cao và tâm lý dao động nhanh chóng giữa sợ hãi và thận trọng lạc quan. Trong những khoảnh khắc như thế này, một câu hỏi chiếm lĩnh tâm trí của mọi nhà giao dịch. Mua dip hay chờ xác nhận? Quyết định này không dựa trên cảm xúc, mà là chiến lược và phụ thuộc vào việc hiểu cấu trúc thị trường, hành vi thanh khoản và điều kiện vĩ mô.

Trước tiên, điều quan trọng là hiểu loại dip mà thị trường đang trải qua. Không phải mọi dip đều là cơ hội. M

BTC-2,4%

- Phần thưởng

- 1

- Bình luận

- Đăng lại

- Retweed

HUNTINGTON BANK

Bước vào lĩnh vực fintech! Mặc dù chưa ra mắt đầy đủ về tiền điện tử, họ đang hướng dẫn về thuế crypto, định hình lại các khoản đầu tư, và việc sáp nhập gần đây với Cadence Bank có thể thúc đẩy sự phát triển kỹ thuật số. Hãy theo dõi phần này!

Xem bản gốcBước vào lĩnh vực fintech! Mặc dù chưa ra mắt đầy đủ về tiền điện tử, họ đang hướng dẫn về thuế crypto, định hình lại các khoản đầu tư, và việc sáp nhập gần đây với Cadence Bank có thể thúc đẩy sự phát triển kỹ thuật số. Hãy theo dõi phần này!

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Kết thúc ngủ 45 điểm hai bánh thịt

Một số lệnh bán PIPP trống.

Từ chối dự đoán sau khi xảy ra, chỉ làm dự đoán trước.

Ăn thịt ổn định là trạng thái bình thường.

Tiếp tục ăn thịt mới là mục tiêu.

Người qua đường A có ăn thịt không?

Chương trình phát sóng vào khoảng 10:30 tối mai.

Xem bản gốcMột số lệnh bán PIPP trống.

Từ chối dự đoán sau khi xảy ra, chỉ làm dự đoán trước.

Ăn thịt ổn định là trạng thái bình thường.

Tiếp tục ăn thịt mới là mục tiêu.

Người qua đường A có ăn thịt không?

Chương trình phát sóng vào khoảng 10:30 tối mai.

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

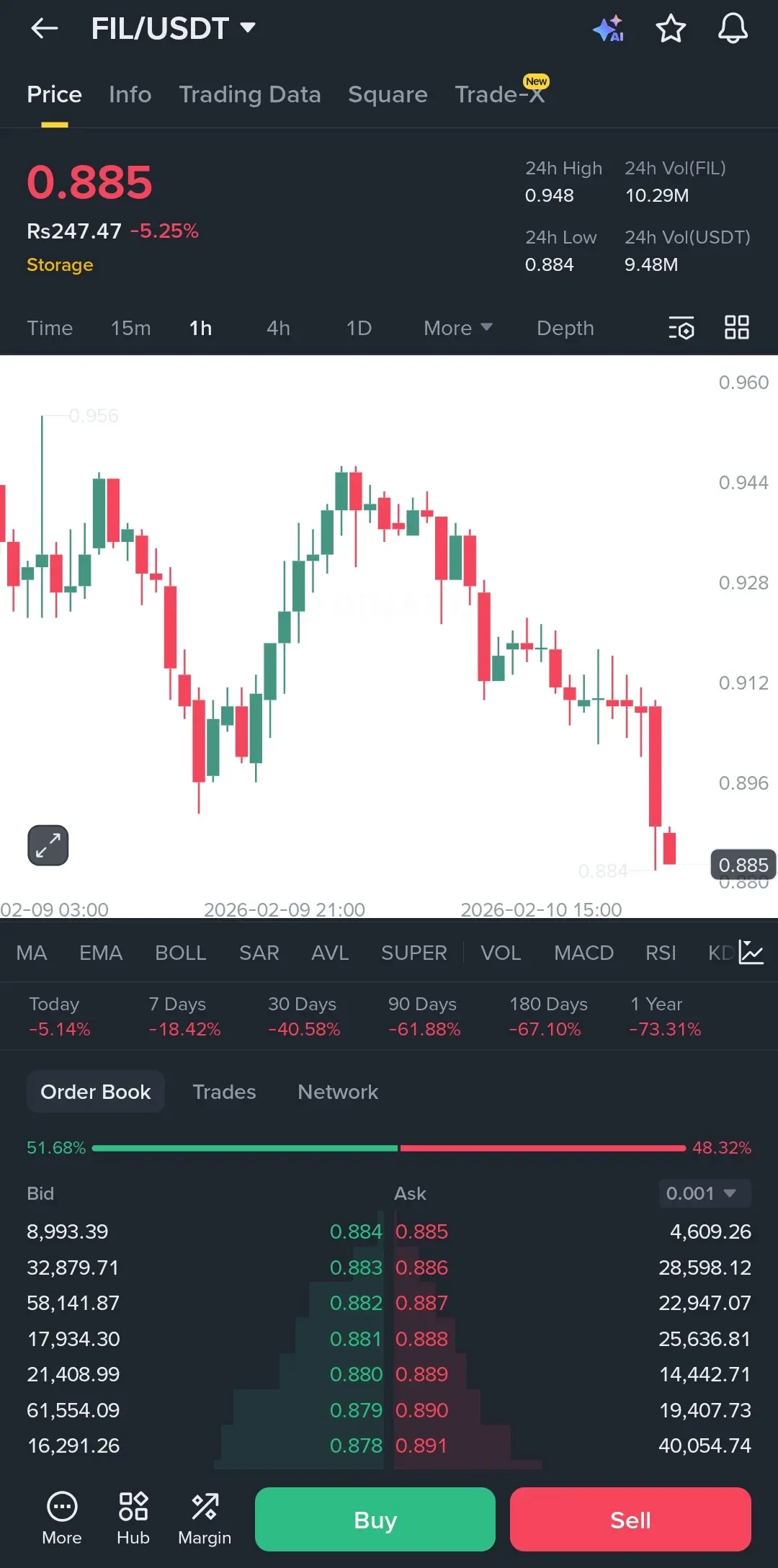

Chỉ có tôi hay $FIL đang cố gắng bắt dao rơi ngay lúc này?

Chúng ta vừa chạm mức thấp 24h mới tại 0.884 và biểu đồ trông khá nặng nề. Nến trong giờ cuối cùng là một cú giảm thẳng đứng, và chúng ta chưa thấy bất kỳ khối lượng "đưa tôi vào" thực sự nào từ phía người mua.

Giá hiện tại là 0.885. Nếu bạn nhìn vào các đỉnh trước quanh 0.944, chúng ta chỉ mới tạo ra các đỉnh thấp hơn suốt cả ngày. Đó là một xu hướng giảm điển hình. Điểm sáng duy nhất là sổ lệnh khoảng 51% là xanh, vì vậy một số người ít nhất đang cố gắng xây dựng một bức tường ở đây.

Nếu mức hỗ trợ 0.88 này không giữ được, chúng t

Chúng ta vừa chạm mức thấp 24h mới tại 0.884 và biểu đồ trông khá nặng nề. Nến trong giờ cuối cùng là một cú giảm thẳng đứng, và chúng ta chưa thấy bất kỳ khối lượng "đưa tôi vào" thực sự nào từ phía người mua.

Giá hiện tại là 0.885. Nếu bạn nhìn vào các đỉnh trước quanh 0.944, chúng ta chỉ mới tạo ra các đỉnh thấp hơn suốt cả ngày. Đó là một xu hướng giảm điển hình. Điểm sáng duy nhất là sổ lệnh khoảng 51% là xanh, vì vậy một số người ít nhất đang cố gắng xây dựng một bức tường ở đây.

Nếu mức hỗ trợ 0.88 này không giữ được, chúng t

FIL-4,61%

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Câu hỏi thành thật:

Liệu có hợp lý hơn khi khuyến khích bằng các farm $MET liquidity chủ yếu thông qua cặp ổn định (MET/USDC) thay vì MET/SOL?

Gần đây, tôi lo lắng về rủi ro giảm giá của SOL lan sang các LP của Meteora. Ngay cả khi các yếu tố cơ bản của MET không thay đổi, sự biến động của SOL ảnh hưởng trực tiếp đến hiệu suất của LP và thiệt hại tạm thời.

Từ góc độ cấu trúc thị trường, việc neo pool thanh khoản chính vào USDC có thể:

• Giảm tiếp xúc với biến động do SOL gây ra

• Làm giá MET dự đoán dễ hơn

• Cải thiện hiệu quả vốn cho các LP muốn tiếp xúc với MET mà không phải chịu rủi ro theo

Xem bản gốcLiệu có hợp lý hơn khi khuyến khích bằng các farm $MET liquidity chủ yếu thông qua cặp ổn định (MET/USDC) thay vì MET/SOL?

Gần đây, tôi lo lắng về rủi ro giảm giá của SOL lan sang các LP của Meteora. Ngay cả khi các yếu tố cơ bản của MET không thay đổi, sự biến động của SOL ảnh hưởng trực tiếp đến hiệu suất của LP và thiệt hại tạm thời.

Từ góc độ cấu trúc thị trường, việc neo pool thanh khoản chính vào USDC có thể:

• Giảm tiếp xúc với biến động do SOL gây ra

• Làm giá MET dự đoán dễ hơn

• Cải thiện hiệu quả vốn cho các LP muốn tiếp xúc với MET mà không phải chịu rủi ro theo

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

【$FHE tín hiệu】 Mua vào | Xác nhận vượt đỉnh và hồi lại, lực mua chính tiếp tục hấp thụ

$FHE Sau khi phá vỡ khối lượng, giá đã củng cố mạnh mẽ trên mức hỗ trợ chuyển từ kháng cự tại đỉnh trước, đây là quá trình tích lũy hợp lý của lực mua chính sau khi điều chỉnh, không phải là phân phối đỉnh.

🎯 Hướng: Mua vào

🎯 Vào lệnh: 0.1220 - 0.1240

🛑 Dừng lỗ: 0.1175 ( Dừng lỗ cứng, giảm phá mức thấp thực thể của nến 4H trước đó và hỗ trợ EMA20 )

🚀 Mục tiêu 1: 0.1350

🚀 Mục tiêu 2: 0.1450

Logic cứng cáp: Giá trước khi vượt đỉnh 0.1227, đã đi ngang trên mức quan trọng này, hình thành hỗ trợ chuyển đổ

Xem bản gốc$FHE Sau khi phá vỡ khối lượng, giá đã củng cố mạnh mẽ trên mức hỗ trợ chuyển từ kháng cự tại đỉnh trước, đây là quá trình tích lũy hợp lý của lực mua chính sau khi điều chỉnh, không phải là phân phối đỉnh.

🎯 Hướng: Mua vào

🎯 Vào lệnh: 0.1220 - 0.1240

🛑 Dừng lỗ: 0.1175 ( Dừng lỗ cứng, giảm phá mức thấp thực thể của nến 4H trước đó và hỗ trợ EMA20 )

🚀 Mục tiêu 1: 0.1350

🚀 Mục tiêu 2: 0.1450

Logic cứng cáp: Giá trước khi vượt đỉnh 0.1227, đã đi ngang trên mức quan trọng này, hình thành hỗ trợ chuyển đổ

- Phần thưởng

- 1

- Bình luận

- Đăng lại

- Retweed

Hyperliquid chiếm 10% khối lượng giao dịch Spot của Coinbase trong khi chỉ có 14 nhân viên và không có bộ phận marketing.

Xem bản gốc

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Tham gia dự đoán đua ngựa, hoàn thành nhiệm vụ để nhận vé đua ngựa, hàng ngày mở mưa红包 trị giá hàng triệu, chia sẻ 100,000 USDT trong quỹ thưởng, tất cả đều có tại Lễ hội Xuân Gate 2026. https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVZGUFWMVQ

Xem bản gốc

- Phần thưởng

- Thích

- Bình luận

- Đăng lại

- Retweed

Tải thêm

Tham gia cùng 40M người dùng trong cộng đồng đang phát triển của chúng tôi

⚡️ Tham gia cùng 40M người dùng trong cuộc thảo luận về cơn sốt tiền điện tử

💬 Tương tác với những nhà sáng tạo hàng đầu mà bạn yêu thích

👍 Xem những điều bạn quan tâm

Chủ đề thịnh hành

Xem thêm211.37K Phổ biến

7.51K Phổ biến

10.34K Phổ biến

10.82K Phổ biến

5.08K Phổ biến

Gate Fun hot

Xem thêm- Vốn hóa:$0.1Người nắm giữ:10.00%

- Vốn hóa:$0.1Người nắm giữ:10.00%

- Vốn hóa:$0.1Người nắm giữ:10.48%

- Vốn hóa:$2.41KNgười nắm giữ:10.00%

- Vốn hóa:$0.1Người nắm giữ:10.00%

Tin nhanh

Xem thêmDữ liệu: 2012.8 BTC đã chuyển từ địa chỉ ẩn danh, sau khi trung chuyển, chuyển đến một địa chỉ ẩn danh khác

20 phút

Dữ liệu: Nếu BTC vượt qua 72.308 USD, cường độ thanh lý vị thế bán tổng hợp trên các sàn CEX chính sẽ đạt 1.117 tỷ USD

1 giờ

Dữ liệu: Nếu ETH vượt qua 2.103 USD, cường độ thanh lý vị thế bán tổng hợp trên các sàn CEX chính sẽ đạt 679 triệu USD

1 giờ

Hashrate Bitcoin giảm 20% khi lợi nhuận khai thác sụt giảm mạnh

1 giờ

Dữ liệu: 219,3万 UNI đã chuyển ra khỏi địa chỉ ẩn danh, trị giá khoảng 743万美元

1 giờ

Ghim