Autor: Jasper De Maere

Compilado por: Deep潮 TechFlow

Antes de comenzar

La liquidez impulsa los ciclos de las criptomonedas, y la entrada de fondos a través de stablecoins, ETF y DAT (Fideicomisos de Activos Digitales) se ha desacelerado notablemente.

La liquidez global sigue siendo fuerte, pero tasas de interés más altas del SOFR (Tasa de Financiamiento Overnight Garantizada) hacen que los fondos se dirijan a bonos del gobierno y se alejen del mercado de criptomonedas.

Actualmente, las criptomonedas están en una fase de autofinanciamiento, con el capital circulando internamente, esperando que vuelva la entrada de nuevos fondos.

La liquidez determina cada ciclo de las criptomonedas. Aunque a largo plazo, la adopción tecnológica puede ser el motor principal de la historia de las criptomonedas, lo que realmente impulsa los cambios en los precios es el flujo de fondos. En los últimos meses, la tendencia de entrada de fondos se ha desacelerado. En los tres principales canales de entrada de capital en el ecosistema cripto —stablecoins, ETF y DATs—, la dinámica de flujo de fondos también se ha reducido, lo que mantiene a las criptomonedas en una fase de autofinanciamiento en lugar de expansión.

Aunque la adopción tecnológica es una fuerza importante, la liquidez es la clave que impulsa y define cada ciclo de las criptomonedas. Esto no solo afecta la profundidad del mercado, sino también la disponibilidad de fondos en sí. Cuando la oferta monetaria global se expande o las tasas de interés reales bajan, el exceso de liquidez inevitablemente busca activos de riesgo, y en la historia, especialmente en el ciclo de 2021, las criptomonedas han sido uno de los mayores beneficiarios.

En ciclos anteriores, la liquidez ingresaba principalmente al espacio de activos digitales a través de stablecoins, que son la vía principal para la entrada de moneda fiduciaria. A medida que la industria madura, los tres principales canales de liquidez se han convertido en factores clave para determinar la entrada de nuevo capital en las criptomonedas:

- DATs (Fideicomisos de Activos Digitales): fondos tokenizados y estructuras de rendimiento que conectan activos tradicionales con la liquidez en cadena.

- Stablecoins: como forma en cadena de la liquidez fiduciaria, proporcionando respaldo para apalancamiento y operaciones comerciales.

- ETF: en las finanzas tradicionales, ofrecen acceso a exposición en BTC y ETH para inversión pasiva y capital institucional.

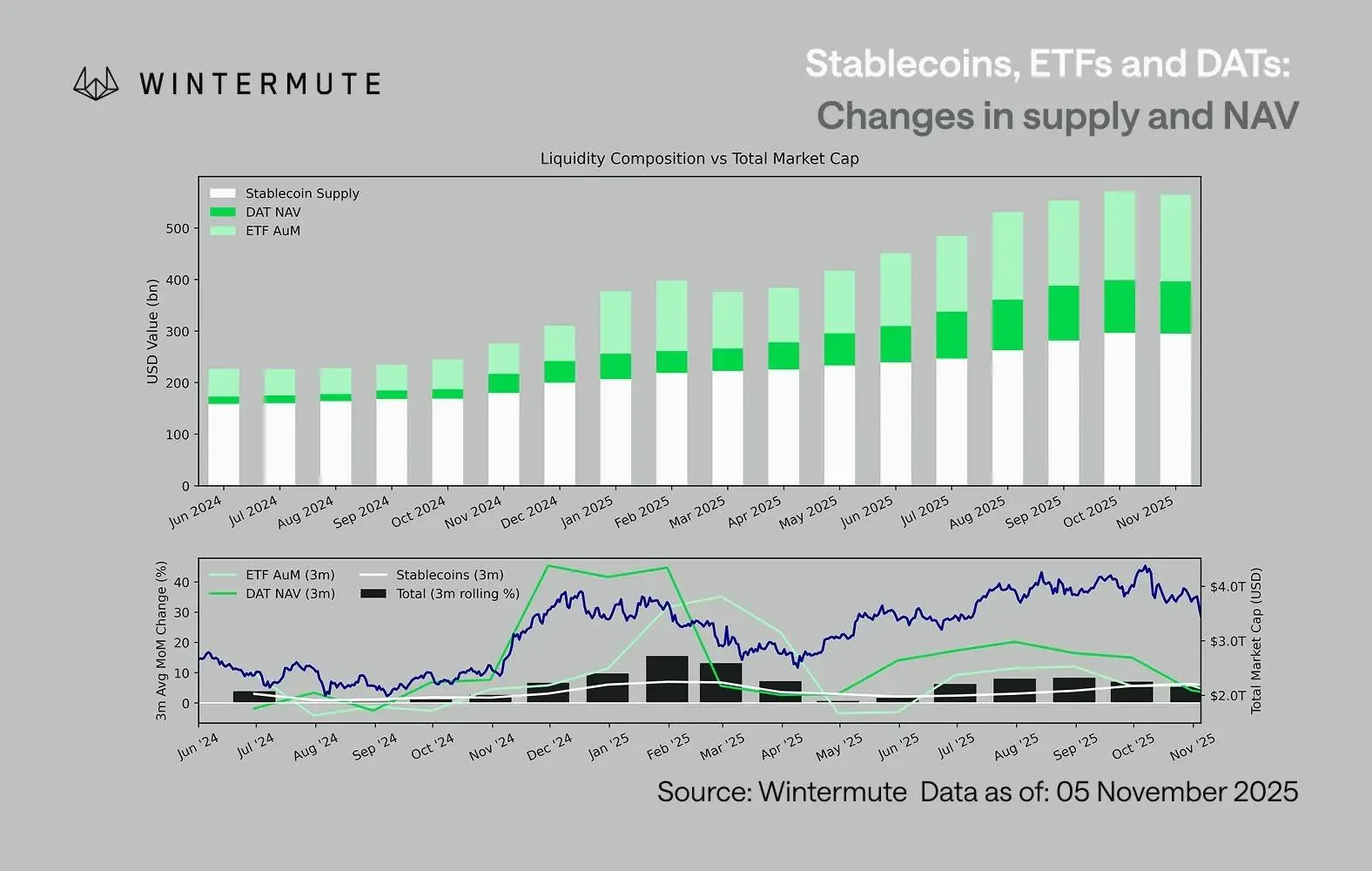

Al combinar el tamaño de gestión de activos de ETF (AUM), el valor neto de los DATs (NAV) y la cantidad de stablecoins emitidas, se puede estimar razonablemente el capital total que entra en los activos digitales. La gráfica a continuación muestra las tendencias de estos componentes en los últimos 18 meses. La parte inferior del gráfico revela claramente que la variación total está estrechamente relacionada con la capitalización total del mercado de activos digitales, y cuando el flujo de fondos se acelera, los precios también suben.

Un punto clave es que la entrada de fondos en DATs y ETF ha mostrado una desaceleración significativa. Ambos tuvieron un rendimiento fuerte en el cuarto trimestre de 2024 y el primer trimestre de 2025, con un breve repunte a principios del verano, pero esta dinámica se ha ido debilitando. La liquidez (oferta monetaria M2) ya no fluye de manera natural hacia el ecosistema cripto como a principios de año. Desde principios de 2024, el tamaño total de DATs y ETF creció de aproximadamente 40 mil millones de dólares a 270 mil millones, mientras que el tamaño de stablecoins se duplicó de unos 140 mil millones a aproximadamente 290 mil millones, mostrando un crecimiento estructural sólido, pero también una clara desaceleración.

Esta desaceleración es crucial porque cada canal refleja diferentes fuentes de liquidez. Las stablecoins representan la preferencia de riesgo interna del sector cripto, los DATs capturan la demanda institucional de rendimiento, y los ETF reflejan las tendencias de asignación en las finanzas tradicionales (TradFi). La convergencia de estos tres en una misma tendencia de desaceleración indica que la implementación de nuevo capital en general se está ralentizando, no solo un cambio entre productos. La liquidez no ha desaparecido, sino que simplemente circula dentro del sistema en lugar de expandirse.

Desde una perspectiva económica más amplia fuera de las criptomonedas, la liquidez (oferta monetaria M2) tampoco está estancada. Aunque tasas de interés más altas del SOFR en el corto plazo restringen la liquidez, haciendo que los fondos en efectivo sean atractivos y se inviertan en bonos del gobierno, el ciclo de relajación monetaria global continúa, y en EE. UU., el QT (quantitative tightening) ha llegado a su fin oficialmente. La estructura macroeconómica sigue siendo favorable, solo que actualmente la liquidez opta por otros riesgos, como el mercado accionario.

Con la reducción de la entrada de fondos externos, la dinámica del mercado se vuelve cada vez más cerrada. El capital circula más entre las principales criptomonedas y altcoins, en lugar de una entrada neta nueva, creando una situación de “jugador contra jugador” (PVP). Esto también explica por qué los rebotes del mercado son breves y por qué la amplitud del mercado se reduce, incluso cuando el tamaño total de gestión (AUM) se mantiene estable. La alta volatilidad actual está principalmente impulsada por reacciones en cascada de liquidaciones, no por tendencias sostenidas.

De cara al futuro, cualquier recuperación significativa en uno de los canales de liquidez —como la reemisión de stablecoins, la creación de nuevos ETF o el aumento en la emisión de DATs— indicará que la liquidez macro vuelve a fluir hacia los activos digitales. Hasta entonces, las criptomonedas siguen en una fase de autofinanciamiento, con capital circulando solo internamente y sin expansión de valor.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Gestión de UTXO lanza un fondo de rendimiento de crédito digital de doble categoría

La gestión de UTXO anuncia el establecimiento de UTXO Preferred Income Strategies LP, que emite un fondo de ingresos por crédito digital de dos clases, dividido en una clase de rendimiento preferente y una clase de rendimiento total. La primera busca flujos de caja estables, pagos mensuales de dividendos, y disfruta de una distribución prioritaria; la segunda busca la apreciación de capital mediante el apalancamiento. Además, emite los valores preferentes STRC, que combinan exposición a renta fija y activos digitales, y se colocan en privado únicamente entre inversores acreditados.

ChainNewsAbmediahace1h

El ejército de EE. UU. confirma operaciones de nodos de Bitcoin mientras múltiples naciones adoptan cripto para la diplomacia de Estado

Mensaje de Gate News, 26 de abril — El almirante Samuel Paparo, Jr., que lidera las fuerzas estadounidenses a través del Indo-Pacífico, dijo ante un panel del Senado que Bitcoin importa para la seguridad nacional. El Pentágono está ejecutando su propio nodo de Bitcoin y realizando pruebas operativas para asegurar y proteger redes usando el protocolo de Bitcoin, Paparo confirmó en una audiencia en la Cámara, el primer reconocimiento público por parte del ejército.

La admisión refleja un cambio geopolítico más amplio. Irán ahora acepta Bitcoin como pago por los barcos que atraviesan el Estrecho de Ormuz. Taiwán está sopesando Bitcoin como un activo de reserva en caso de que China actúe en contra de sus finanzas. Rusia anunció la semana pasada que aceptará Bitcoin para el comercio internacional a partir de julio. Lo que antes era una moneda digital marginal se está tratando cada vez más como una herramienta de política estatal.

La postura de China es la más complicada. Pekín prohibió Bitcoin y toda actividad cripto en 2021, citando daños ambientales, riesgos de fraude y flujos ilegales de dinero. Sin embargo, China ya tiene el segundo mayor acopio gubernamental de Bitcoin del mundo. En mayo de 2025, el Instituto Internacional de Moneda de China tradujo y compartió un informe del ex economista de la Casa Blanca Matthew Ferranti, en el que se argumenta que Bitcoin podría ayudar a los bancos centrales a protegerse contra la inflación, las sanciones y las crisis financieras, y se lo pasó a los responsables de políticas del Partido Comunista con una nota que decía que el auge de Bitcoin como activo de reserva "merece una atención continuada."

El signo más claro de las intenciones reales de China es una batalla legal con Washington por 127,000 Bitcoin valorados en aproximadamente mil millones de dólares, incautados por el Departamento de Justicia de EE. UU. a Chen Zhi, un multimillonario chino acusado de operar fraudes en todo el Sudeste Asiático. Funcionarios chinos sacaron a Chen de regreso a China en enero antes de que las autoridades estadounidenses pudieran detenerlo. Luego, Pekín acusó a Washington de robar el Bitcoin mediante un hack tan atrás como en 2020. Si China recupera las tenencias de Chen, controlaría aproximadamente 321,000 Bitcoin, muy por delante de Estados Unidos, que tiene 198,000.

Dos senadores estadounidenses están presionando para recortar la ventaja de China en el apartado de la minería. En marzo, los senadores Bill Cassidy, de Luisiana, y Cynthia Lummis, de Wyoming, presentaron el proyecto de ley "Mined in America" (Minado en América), que aborda el 97% del hardware de China usado en el 38% de la actividad global de minería de Bitcoin en EE. UU. Aproximadamente el 82% de la producción global de mineros especializados de chips está controlada por Bitmain. El proyecto de ley prohíbe que los mineros certificados compren cualquier hardware nuevo fabricado en China a partir del 1 de enero de 2027 y exige una transición completa fuera de ese hardware para 2030. Los mineros certificados pueden vender Bitcoin recién minado al Tesoro con una ventaja fiscal.

Mientras tanto, China está endureciendo sus reglas cripto. Ahora es ilegal promocionar criptomonedas en línea en cualquier plataforma, y la norma entra en vigor el 30 de septiembre.

GateNewshace4h

La tasa de financiación de Bitcoin se vuelve negativa en -0.0031%, las principales CEX muestran tasas mixtas

Mensaje de Gate News, 26 de abril — Según Coinglass, la tasa de financiación promedio de 8 horas de Bitcoin en toda la red es actualmente de -0.0031%, lo que indica un sentimiento bajista entre los traders.

Entre las principales bolsas centralizadas, las tasas de financiación varían: una CEX líder muestra 0.0002%, otra gran CEX en -0.0004%, una tercera en 0.0009%, y Gate en -0.0063%.

GateNewshace7h

Ballena deposita 300 BTC por valor de $23,4M en un CEX tras 2 años de inactividad

Mensaje de Gate News: una ballena ha depositado 300 BTC (valorados en $23,4 millones) en un exchange centralizado después de permanecer inactiva durante 2 años. Estos 300 BTC fueron retirados originalmente de un CEX hace 3 años, cuando el BTC estaba valorado en $19,329. La ballena actualmente mantiene una ganancia no realizada de $17,6 millones con esta posición.

GateNewshace10h

Metaplanet Emite Bonos por ¥8B Para Ampliar Sus Tenencias de Bitcoin

Metaplanet recauda ¥8B mediante bonos cupón cero para financiar compras de Bitcoin sin una carga de intereses inmediata.

La empresa aumenta sus reservas de BTC hasta superar las 40K monedas, con el objetivo de llegar a 100K para fin de año a pesar de pérdidas impulsadas por la valoración.

La estrategia se apoya en la financiación mediante deuda a medida que cae la cotización de las acciones, reflejando el riesgo en medio de

CryptoFrontNewshace10h

Analista de CryptoQuant: Bitcoin Debe Mantenerse Por Encima de $83K para Confirmar la Recuperación del Mercado

Mensaje de Gate News, 26 de abril — Según el analista de CryptoQuant Axel Adler, la presión de venta de los tenedores a corto plazo (STH) se ha aliviado notablemente tras el alivio del estrés del mercado en primavera, y la recuperación del mercado de Bitcoin sigue en marcha. El precio actual de BTC se ha acercado al costo base de los tenedores a corto plazo.

Adler

GateNewshace10h