PaperImperium

用戶暫無簡介

PaperImperium

明天將是我在 GFX Labs 的最後一天。

我在四年前加入 GFX,那時它還是全新成立的,DAO 剛開始展現其潛力。

在我領導 GFX 治理部門的期間,我和 GFX 團隊一起建立了一個以勤奮、財務實用、友善代幣持有者、並重視長期願景著稱的強大品牌。由於誠實、認真、深思熟慮的行事風格已經融入 GFX 的基因,GFX 的治理仍將保持之前的風格和品質。

GFX 是一個非常棒的工作場所,我會推薦任何申請那裡職位的人加入。

我仍會留在加密生態系統 (稍後會詳細說明),但今天和明天我將完成我們治理和諮詢合作夥伴的 GFX 通訊的交接計劃。

查看原文我在四年前加入 GFX,那時它還是全新成立的,DAO 剛開始展現其潛力。

在我領導 GFX 治理部門的期間,我和 GFX 團隊一起建立了一個以勤奮、財務實用、友善代幣持有者、並重視長期願景著稱的強大品牌。由於誠實、認真、深思熟慮的行事風格已經融入 GFX 的基因,GFX 的治理仍將保持之前的風格和品質。

GFX 是一個非常棒的工作場所,我會推薦任何申請那裡職位的人加入。

我仍會留在加密生態系統 (稍後會詳細說明),但今天和明天我將完成我們治理和諮詢合作夥伴的 GFX 通訊的交接計劃。

- 讚賞

- 1

- 留言

- 轉發

- 分享

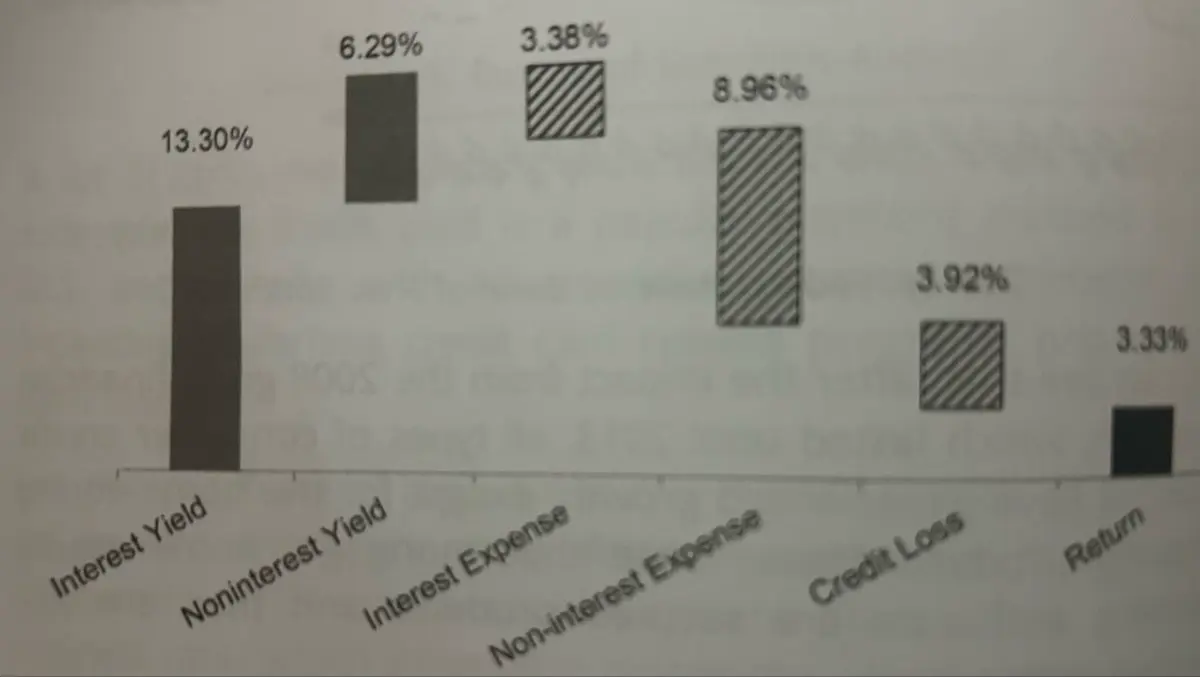

無擔保借貸仍然是DeFi的前沿領域,但這是一個巨大的機會。鏈上資金的低成本,加上區塊鏈和DeFi天生的自動化,應該能為傳統貸款人(無論是商業還是消費者)帶來競爭優勢。

當然,缺少的關鍵因素是風險管理。DeFi通常依賴於鏈上資產的超額抵押借貸,以跳過借貸中最棘手的風險管理部分。

清算者能否立即將抵押品丟入去中心化交易所(DEX)?是否有便宜或免費的閃電貸款供清算者使用,讓他們不必閒置資金等待?如果兩者都是肯定的,則將其列為支持的抵押品。沒有人在意代幣由誰發行,只要它具有市場流通性且在代幣合約中沒有後門。

這有點過於簡化,但差不了多少。它確實奏效。它保持了信貸損失的低水平,回收時間幾乎為零。

目前,一些公司和協議正在嘗試將實物資產(RWA)代幣化。這些資產通常缺乏二級市場流動性,因此風險管理現在需要對資產發行人進行盡職調查。

這條路走得坎坷,但事情似乎終於走上了可持續的軌道,更多的抵押品有資格獲得鏈上通常較低的利率。當然,利率通常較低,是因為DeFi難以產生足夠的債務來滿足借貸需求。

因此,無擔保借貸不可避免地需要解決。

這也是一個巨大的市場。僅在美國,到2025年初,消費者無擔保債務約$18T 。隨著商業借貸的增加,這個數字變得更大得多。

就我個人而言,我認為消費者無擔保借貸在鏈上能夠實現可持續性,會早於商業借貸,這主要是因為它更容易受到大數定律的影響。加密貨幣有時可能不太擅長理解私

查看原文當然,缺少的關鍵因素是風險管理。DeFi通常依賴於鏈上資產的超額抵押借貸,以跳過借貸中最棘手的風險管理部分。

清算者能否立即將抵押品丟入去中心化交易所(DEX)?是否有便宜或免費的閃電貸款供清算者使用,讓他們不必閒置資金等待?如果兩者都是肯定的,則將其列為支持的抵押品。沒有人在意代幣由誰發行,只要它具有市場流通性且在代幣合約中沒有後門。

這有點過於簡化,但差不了多少。它確實奏效。它保持了信貸損失的低水平,回收時間幾乎為零。

目前,一些公司和協議正在嘗試將實物資產(RWA)代幣化。這些資產通常缺乏二級市場流動性,因此風險管理現在需要對資產發行人進行盡職調查。

這條路走得坎坷,但事情似乎終於走上了可持續的軌道,更多的抵押品有資格獲得鏈上通常較低的利率。當然,利率通常較低,是因為DeFi難以產生足夠的債務來滿足借貸需求。

因此,無擔保借貸不可避免地需要解決。

這也是一個巨大的市場。僅在美國,到2025年初,消費者無擔保債務約$18T 。隨著商業借貸的增加,這個數字變得更大得多。

就我個人而言,我認為消費者無擔保借貸在鏈上能夠實現可持續性,會早於商業借貸,這主要是因為它更容易受到大數定律的影響。加密貨幣有時可能不太擅長理解私

- 讚賞

- 2

- 留言

- 轉發

- 分享

作為一名考古學家,國家形成(而非連鎖國家),是人類(史前)最重要的問題之一。

就我個人而言,我一直最相信一套圍繞著流動強盜與定居強盜之間區別的寬鬆理論框架。

流動強盜會奪取他們想要的東西,通常包括燒毀你所掠奪的田地和村莊。維京人和草原遊牧民族是一些較為現代的例子。還有海盜。

定居強盜則不太會四處移動,會在一定範圍內反覆掠奪相同的目標。保護勒索和封建領主是主要的例子。

激勵措施完全不同。流動強盜沒有避免強姦、謀殺和肆意破壞的動力。

相反,定居強盜可以通過克制來最大化他們的定期掠奪。他們的目標如果知道當地的定居強盜每月會來一次,帶來一定數量的羊或糧袋,他們就不太可能反抗或藏匿財物。

這也意味著,定居強盜有利害關係,能夠阻止流動強盜和其他定居強盜,以防止他們的掠奪和貢品流被切斷。

因此,理論認為,定居強盜會成為軍閥,最終演變成小國王。

這並不是說定居強盜是善良的——國家應為其公民服務的想法是在古代共和國出現之後才出現的(,而且大多數居民並非公民)。

但這意味著暴力具有壟斷權,因此通常暴力較少,並且在每次有流動強盜找到你時,不會從零開始,有機會建立一個功能完善的經濟體系。想想朝鮮民主主義人民共和國多次突襲協議的情況。

加密貨幣仍然相當狂野,但不要成為一個流動強盜(甚至是一個不違法的小型流動強盜)

查看原文就我個人而言,我一直最相信一套圍繞著流動強盜與定居強盜之間區別的寬鬆理論框架。

流動強盜會奪取他們想要的東西,通常包括燒毀你所掠奪的田地和村莊。維京人和草原遊牧民族是一些較為現代的例子。還有海盜。

定居強盜則不太會四處移動,會在一定範圍內反覆掠奪相同的目標。保護勒索和封建領主是主要的例子。

激勵措施完全不同。流動強盜沒有避免強姦、謀殺和肆意破壞的動力。

相反,定居強盜可以通過克制來最大化他們的定期掠奪。他們的目標如果知道當地的定居強盜每月會來一次,帶來一定數量的羊或糧袋,他們就不太可能反抗或藏匿財物。

這也意味著,定居強盜有利害關係,能夠阻止流動強盜和其他定居強盜,以防止他們的掠奪和貢品流被切斷。

因此,理論認為,定居強盜會成為軍閥,最終演變成小國王。

這並不是說定居強盜是善良的——國家應為其公民服務的想法是在古代共和國出現之後才出現的(,而且大多數居民並非公民)。

但這意味著暴力具有壟斷權,因此通常暴力較少,並且在每次有流動強盜找到你時,不會從零開始,有機會建立一個功能完善的經濟體系。想想朝鮮民主主義人民共和國多次突襲協議的情況。

加密貨幣仍然相當狂野,但不要成為一個流動強盜(甚至是一個不違法的小型流動強盜)

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

最近有哪些奇特或精彩的項目剛剛推出,我可能還沒聽說過?

實體資產(RWAs)、借貸、支付、鏈、橋樑、去中心化交易所(DEX)、消費者應用程序,任何都可以

越獨特越好。

查看原文實體資產(RWAs)、借貸、支付、鏈、橋樑、去中心化交易所(DEX)、消費者應用程序,任何都可以

越獨特越好。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

治理代幣的價值與其作為管理問責手段的可信度呈反比。

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

“CDP穩定幣無法擴展”

值得注意的是,3/4的美元貨幣供應量是由CDP產生的美元。

缺乏與其他穩定幣和借貸市場至少整合、最佳情況下可互換的CDP穩定幣的鏈,剝奪了自己一個重要的刺激方式。

就像我在現實世界購買國庫券一樣,當我將USDC存入借貸協議時,並不會擴大貨幣基礎。每一美元在鏈上的存在都必須被引入。

除了以太坊之外,CDP穩定幣在任何鏈上都未起飛(,即使如此也停滯不前)。

這表明鏈有必要尋找方法通過資本管制(嚴格)或監管激勵(較為寬鬆)來統一穩定幣。但放任自流至今未能促進貨幣創造的演變。

Aave最適合在大多數鏈上完成這一任務,因為他們已經擁有1:1的aToken用於存款。但他們選擇追求GHO,而不是推動現有的aUSDC和aUSDT安裝基礎作為首選穩定幣,這導致後者從未獲得整合來促進貨幣或近似貨幣的功能。

鏈已經失去了完全放任穩定幣政策的奢侈——事實上,他們選擇了一種政策,避免採取任何行動,僅僅要求Tether和Circle在他們的鏈上設置鑄幣。

尤其是在現在,通過貨幣創造刺激鏈上經濟的能力將是一個重大的競爭優勢。

查看原文值得注意的是,3/4的美元貨幣供應量是由CDP產生的美元。

缺乏與其他穩定幣和借貸市場至少整合、最佳情況下可互換的CDP穩定幣的鏈,剝奪了自己一個重要的刺激方式。

就像我在現實世界購買國庫券一樣,當我將USDC存入借貸協議時,並不會擴大貨幣基礎。每一美元在鏈上的存在都必須被引入。

除了以太坊之外,CDP穩定幣在任何鏈上都未起飛(,即使如此也停滯不前)。

這表明鏈有必要尋找方法通過資本管制(嚴格)或監管激勵(較為寬鬆)來統一穩定幣。但放任自流至今未能促進貨幣創造的演變。

Aave最適合在大多數鏈上完成這一任務,因為他們已經擁有1:1的aToken用於存款。但他們選擇追求GHO,而不是推動現有的aUSDC和aUSDT安裝基礎作為首選穩定幣,這導致後者從未獲得整合來促進貨幣或近似貨幣的功能。

鏈已經失去了完全放任穩定幣政策的奢侈——事實上,他們選擇了一種政策,避免採取任何行動,僅僅要求Tether和Circle在他們的鏈上設置鑄幣。

尤其是在現在,通過貨幣創造刺激鏈上經濟的能力將是一個重大的競爭優勢。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

你已經進行了去中心化金融(DeFi)貸款:

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

隨著所有SBF的造勢活動,重要的是要記住這場詐騙的真相。

SBF 曾聲稱客戶存款沒有被借出。這是虛假的,他知道這是虛假的,並且是為了追求經濟利益。

詐騙。破產並不是罪行,也從未如此。

查看原文SBF 曾聲稱客戶存款沒有被借出。這是虛假的,他知道這是虛假的,並且是為了追求經濟利益。

詐騙。破產並不是罪行,也從未如此。

- 讚賞

- 2

- 留言

- 轉發

- 分享

當我們經歷價格下跌時,這是一個提醒大家價格≠價值的好時機。

歸根結底,投資的價值等於你能從中提取的所有收益之和。

這意味著折現現金流、內在價值 +/- 投機溢價/折價、外在價值。

我個人是價值投資者,只根據內在價值進行投資。但根據未來需求高於當前需求來進行投資並不非法、不道德,也不是不可能的。

說實話,大多數加密貨幣是毫無價值的。但並非全部——無論是從內在還是外在估值框架來看。

我總是說市場是一個有三個游泳者的池子——投資者、交易者,也就是投機者,以及賭徒。

投資者關注內在價值,交易者關注外在價值,而賭徒則看氣氛。

我是一個投資者,所以我尋找可信的商業計劃。交易者可以尋找未來需求的催化劑,我不是交易者,所以除非看起來很愚蠢,否則不能更具體。賭徒則憑直覺選擇。

但在其他條件相同的情況下,較低的價格對買家來說比高價更少風險。如果你是淨買家,你會祈禱市場崩盤和恐慌。

所有這些的意思是,如果你有信念,你就應該想要買入。

披露:我在本週賣出我的OP後,100%持有穩定幣。

歸根結底,投資的價值等於你能從中提取的所有收益之和。

這意味著折現現金流、內在價值 +/- 投機溢價/折價、外在價值。

我個人是價值投資者,只根據內在價值進行投資。但根據未來需求高於當前需求來進行投資並不非法、不道德,也不是不可能的。

說實話,大多數加密貨幣是毫無價值的。但並非全部——無論是從內在還是外在估值框架來看。

我總是說市場是一個有三個游泳者的池子——投資者、交易者,也就是投機者,以及賭徒。

投資者關注內在價值,交易者關注外在價值,而賭徒則看氣氛。

我是一個投資者,所以我尋找可信的商業計劃。交易者可以尋找未來需求的催化劑,我不是交易者,所以除非看起來很愚蠢,否則不能更具體。賭徒則憑直覺選擇。

但在其他條件相同的情況下,較低的價格對買家來說比高價更少風險。如果你是淨買家,你會祈禱市場崩盤和恐慌。

所有這些的意思是,如果你有信念,你就應該想要買入。

披露:我在本週賣出我的OP後,100%持有穩定幣。

OP3.53%

- 讚賞

- 2

- 留言

- 轉發

- 分享

是否有持幣者移除創始人、基金會或董事會成員的例子?

我一直在尋找先例,這似乎只是理論上的可能性?如果你知道有例子,請在下面提供並附上背景。

也許是Sushi?雖然我不認為那是被移除,更像是辭職

我一直在尋找先例,這似乎只是理論上的可能性?如果你知道有例子,請在下面提供並附上背景。

也許是Sushi?雖然我不認為那是被移除,更像是辭職

SUSHI4.57%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

是否有持幣者移除創始人、基金會或董事會成員的案例?

我一直在尋找先例,這似乎只是理論上的可能性?如果你知道有例子,請在下方提供並附上背景資訊。

查看原文我一直在尋找先例,這似乎只是理論上的可能性?如果你知道有例子,請在下方提供並附上背景資訊。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

我不會在這裡透露,但今天與一個即將推出的RWA項目的人會面,這是一個令人耳目一新的好點子。

有一個,通常就會有更多,所以希望2026年會有一批具有明確實用性和可信商業計劃的優質項目。

有一個,通常就會有更多,所以希望2026年會有一批具有明確實用性和可信商業計劃的優質項目。

RWA3.04%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

Gov 代幣價格似乎終於反映出它們是食物鏈的底端。創始人和基金會是代幣持有者的天敵。

代幣持有者將永遠只是免費融資的來源,直到他們為自己站出來。

查看原文代幣持有者將永遠只是免費融資的來源,直到他們為自己站出來。

- 讚賞

- 2

- 留言

- 轉發

- 分享

Gov 代幣價格似乎終於反映出它們是食物鏈的底端。創始人和基金會是代幣持有者的天敵。

代幣持有者將永遠只是免費融資的來源,直到他們站出來對抗創始人和基金會。

查看原文代幣持有者將永遠只是免費融資的來源,直到他們站出來對抗創始人和基金會。

- 讚賞

- 2

- 留言

- 轉發

- 分享

那不是一個非常好的GDP數據,年化增長率為1.4%。尤其是PCE略高的情況下。如果上一季度的GDP數據4.4%是準確的,那就是一個非常快速的放緩。

查看原文- 讚賞

- 1

- 留言

- 轉發

- 分享

無論是由人工智能創建或貢獻的代碼,實際上都不那麼重要。重要的是要有審查流程(,其中可能包括在生產前由不同的人工智能)進行審查。

如果自動完成功能改變了電子郵件的內容,我們並不會因此對使用自動完成功能感到驚訝。我們只會說:“嗯,我猜你在點擊發送之前沒有仔細閱讀這個。”

如果你願意,也可以深入技術層面,想想用手寫時不存在的打字錯誤,來說明同樣的觀點。

無論如何,讓我們找一個更有趣的話題來充實時間線吧。

查看原文如果自動完成功能改變了電子郵件的內容,我們並不會因此對使用自動完成功能感到驚訝。我們只會說:“嗯,我猜你在點擊發送之前沒有仔細閱讀這個。”

如果你願意,也可以深入技術層面,想想用手寫時不存在的打字錯誤,來說明同樣的觀點。

無論如何,讓我們找一個更有趣的話題來充實時間線吧。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

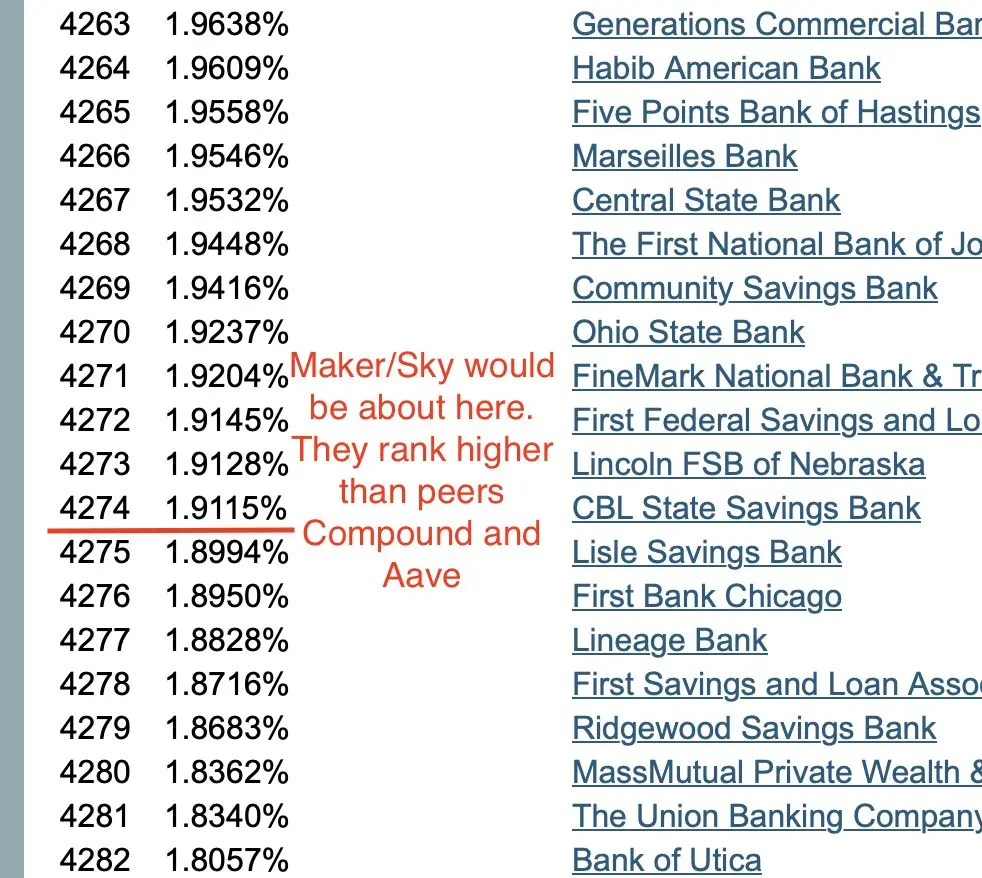

TLDR;DeFi 協議將是美國效率最低的銀行之一。

我非常相信 DeFi,但人們必須理解它仍然非常原始且低效。為了讓大家理解我的意思,讓我們聚焦於貸款人的一個關鍵指標——淨利差 (NIM)。

NIM 是衡量銀行或其他貸款機構財務效率的指標,計算公式為 (利息收入 - 利息支出) / 平均收益資產。我們不在此詳細計算,但以下是一些主要協議的 NIM 快速估算:

Aave v3 (以太坊): 約0.4%

Compound v3 USDC (以太坊): 約0.9%

Maker/Sky: 1.9%

這意味著 Aave v3、Compound v3 (USDC) 和 Maker/Sky 在銀行排名中,按 NIM 來看都算是相當低的。

美國約有 4,400 家銀行。如果它們是銀行,Maker/Sky 會排名第 4,274 位,Compound v3 (USDC) 會是第 4,344 位,而 Aave v3 則是第 4,346 位。

作為另一個比較,目前美國的平均信用合作社的 NIM 約為 3.3%。如果這些信用合作社是銀行,它們在銀行 NIM 排名中會比 Maker/Sky 高出約 1,500 位,Maker/Sky 是我們所觀察到的 NIM 最佳的協議。

還要記得,信用合作社是非營利組織,並非旨在最大化 NIM 以利股東!

希望你能理解為什麼貸款公司和銀行的投資者對即使是主要的 DeFi

查看原文我非常相信 DeFi,但人們必須理解它仍然非常原始且低效。為了讓大家理解我的意思,讓我們聚焦於貸款人的一個關鍵指標——淨利差 (NIM)。

NIM 是衡量銀行或其他貸款機構財務效率的指標,計算公式為 (利息收入 - 利息支出) / 平均收益資產。我們不在此詳細計算,但以下是一些主要協議的 NIM 快速估算:

Aave v3 (以太坊): 約0.4%

Compound v3 USDC (以太坊): 約0.9%

Maker/Sky: 1.9%

這意味著 Aave v3、Compound v3 (USDC) 和 Maker/Sky 在銀行排名中,按 NIM 來看都算是相當低的。

美國約有 4,400 家銀行。如果它們是銀行,Maker/Sky 會排名第 4,274 位,Compound v3 (USDC) 會是第 4,344 位,而 Aave v3 則是第 4,346 位。

作為另一個比較,目前美國的平均信用合作社的 NIM 約為 3.3%。如果這些信用合作社是銀行,它們在銀行 NIM 排名中會比 Maker/Sky 高出約 1,500 位,Maker/Sky 是我們所觀察到的 NIM 最佳的協議。

還要記得,信用合作社是非營利組織,並非旨在最大化 NIM 以利股東!

希望你能理解為什麼貸款公司和銀行的投資者對即使是主要的 DeFi

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

專業提示:你可以關閉影片的自動播放。我在一年前這樣做,讓無盡滾動的瀏覽變得不那麼令人沮喪。文字和縮圖可能不是米開朗基羅,但它們比短影片要好。

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

熱門話題

查看更多35.68萬 熱度

10.55萬 熱度

20.17萬 熱度

1096.47萬 熱度

2.03萬 熱度

熱門 Gate Fun

查看更多- 市值:$2413.79持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2420.68持有人數:10.00%

- 市值:$0.1持有人數:10.00%

置頂

🧧 Gate 廣場 $50,000 紅包雨狂撒,發帖 100% 中獎!

活動全面加碼,獎勵上不封頂!

🚀 人人有份: 新老用戶發帖即領,單帖最高可得 28U!

📈 多發多得: 參與次數不設限,發帖越多,紅包拿得越手軟!

立即參與:

1️⃣ 更新 App: 升級至 v8.8.0 版本。

2️⃣ 開啟紅包: 點擊發帖,獎勵自動入賬!

馬上發帖領紅包 👉 https://www.gate.com/post

詳情: https://www.gate.com/announcements/article/49773Gate 廣場|3/2 今日話題: #贵金原油价格飙升

🎁 帶話題發帖,抽 5 位幸運兒送出 $2,500 仓位體驗券!

中東局勢突變!美以聯手空襲,伊朗反擊並封鎖霍爾木茲海峽。航運受阻引發原油跳漲,避險情緒驅使資金瘋狂湧入黃金,貴金屬飆升。動蕩之下,財富機會何在?

💬 本期熱議:

1️⃣ 原油、貴金屬還能漲多遠?關鍵點位在哪?

2️⃣ 這波你在 Gate TradFi 布局了嗎?歡迎曬收益。

3️⃣ 美伊後續怎麼走?會如何影響原油、金屬和加密市場?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

Gate TradFi 👉️ https://www.gate.com/tradfi

📅 3/2 15:00 - 3/4 12:00 (UTC+8)