資料解構:幣安新幣合約的三階段流動性循環

作者:@0xBenniee, @gao2750

數據分析:@gao2750

導語

過去一個月,Binance 共上線 29 個 USDT 永續合約交易對,延續了三季度以來的高頻上新節奏。相較於歷史月均約 20 個左右的常態節奏,近三個月 Binance 的合約新增數量有明顯增長——8 月 19 個、9 月 32 個、10 月 29 個,整體維持在高位區間。其中不乏來自 BSC 上的熱門 meme、AI、公鏈生態 等熱門賽道的標的。這一輪高頻上新潮,不僅反映了交易所活躍推新的節奏,更顯示出項目方希望在市場流動性仍充裕的窗口期集中上線,以配合 TGE 兌現登出或二級造勢。

這種「集中上新」現象,本質上是一次對市場承接力與熱點擴散效率的測試。對比前兩個月的數據可以看出,10 月市場進入了一個明顯的「合約密集期」。然而,從價格表現來看,多數新合約在首週衝高後迅速回落,整體平均跌幅較大,僅有少數強勢幣逆勢走高,體現出主力與交易員之間的共識分歧與博弈加劇。

在啟動階段,市場情緒曾短暫升溫,部分新幣在上線首週內交易量暴漲數倍,吸引短線資金集中入場。但隨後量能退潮、板塊內部走勢相關性下降。強勢幣延續資金流入,弱勢幣則快速冷卻。資金行為從「情緒博弈」轉向「結構篩選」,主導力量開始從散戶情緒轉向機構化資金的結構性布局。

本文將從合約上新節奏、資金結構變化與市場情緒演化 三個維度出發,探尋 10 月 Binance 新幣潮背後所反映的流動性收割路徑與結構性機會。通過對交易量、持倉量、多空比等核心指標的分析,希望揭示這一輪「合約密集期」中,市場情緒如何由短線狂熱逐步轉向結構化博弈,以及主力資金在其中的布局邏輯。

宏觀觀察:合約密集期下的資金流向與市場結構

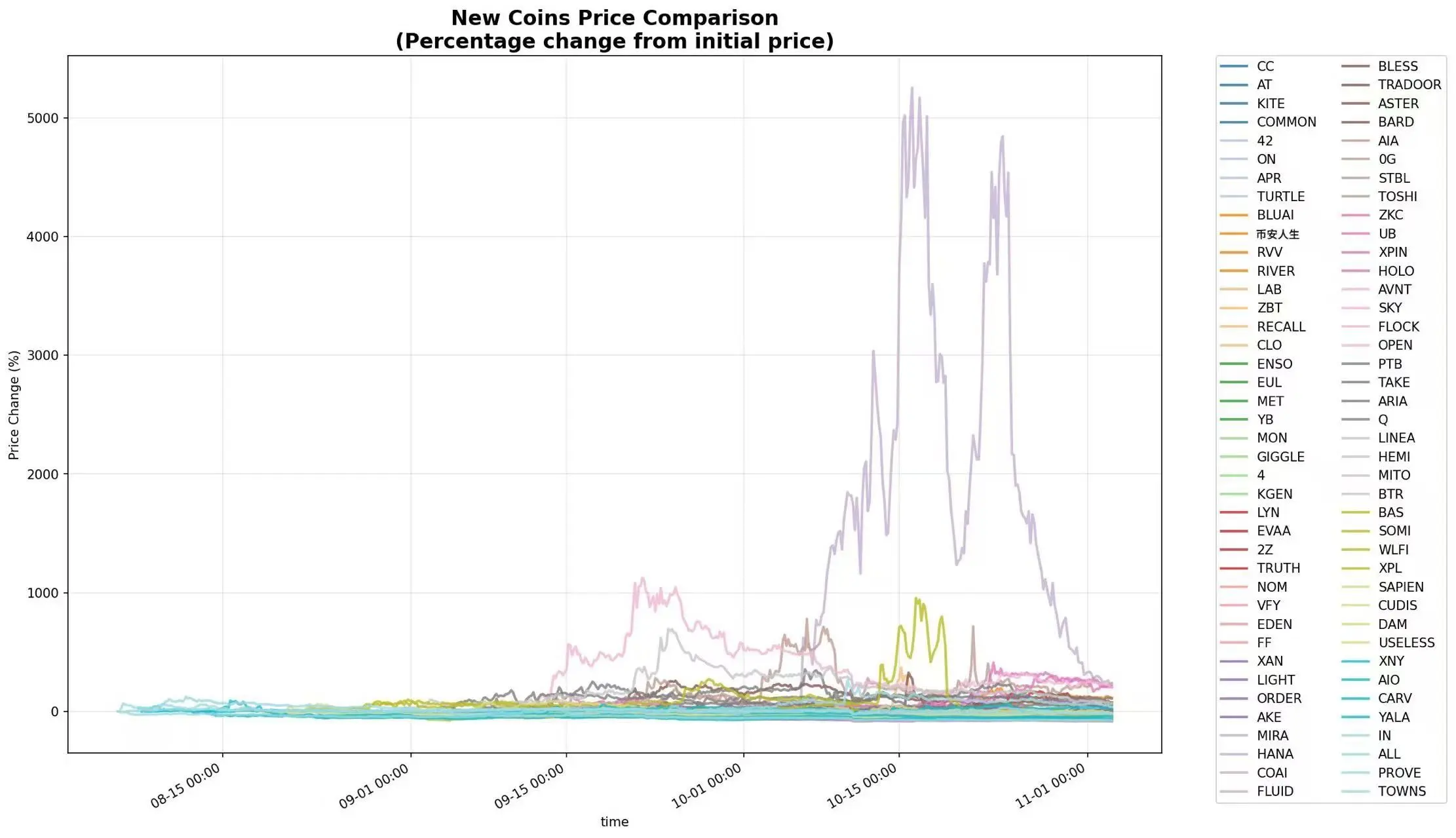

本圖匯總了 10 月份 Binance 新上永續合約板塊的總交易量、持倉量(OI)與多空比 聚合數據,用以概括整個板塊的資金流動與市場情緒變化軌跡。整體來看,10 月的市場結構經歷了一個從「高量啟動」到「持倉突破」的演化過程。

從數據上看,OI 總持倉在 2 億至 2.5 億美元區間橫盤近半個月,期間成交量持續下滑,市場處於觀望與結構調整階段。直到10 月 21 日前後,持倉量強勢上行,最高接近3.5 億美元,形成一次明顯的「資金增倉拐點」。值得注意的是,這一階段的持倉增長伴隨交易量的持續萎縮,意味著新增倉位更多來自中長期建倉資金,而非短線博弈。市場的主導力量開始從情緒驅動轉向結構性布局。

- 階段一:高量啟動(10 月初)

交易量處於全月高位,OI 與價格仍在低位震盪。情緒活躍但資金不沉澱,資金以短線投機為主。

- 階段二:低量蓄勢(10 月 5–15 日)

成交量持續下降,OI 穩步上升,表明市場進入籌碼沉澱期,主力資金開始試探性建倉。其中,10 月 11 日的「黑天鵝事件」曾短暫引發市場恐慌情緒,資金快速撤離高槓桿倉位,導致短線波動放大、持倉交易量有所降低。但這場衝擊在釋放流動性風險的同時,也為結構性資金創造了更理想的建倉環境。做市商完成了前期的資金布局,為後續的持倉突破蓄力。

- 階段三:持倉突破(10 月 20–25 日)

OI 曲線強勢突破平台,價格與多空比同步上揚,資金集中度顯著提升,形成板塊共振行情。

- 階段四:量縮價穩(10 月底)

成交量下降至月內低點,OI 依舊維持高位,市場進入高位震盪與結構博弈階段。主力資金並未撤離,而是在等待新的流動性回暖轉折點,以尋求下一輪情緒共振與波動機會。

總體來看,10 月份的新合約板塊呈現出交易量持倉倒掛的結構特徵。資金由短線博弈轉向中期持倉,板塊內部正在經歷從情緒驅動到結構性資金沉澱的過渡期。

結構分化:從共振到篩選,強勢幣的崛起邏輯

伴隨整體持倉的持續攀升與成交量的收斂,新幣板塊內部開始出現顯著分化。強勢幣與弱勢幣之間的走勢相關性逐步下降,市場從「板塊共振」進入「結構篩選」階段。數據顯示,自 10 月中旬起,部分幣種的價格與持倉量同步上升,形成典型的資金共振結構;而更多標的則在量能衰退中失去流動性支撐,價格進入無趨勢震盪。

「以 EVAA 為例」

10 月 11 日後,該幣出現了 OI 放量 的結構性信號,多空比仍持續維持在高位區間。這種「量價共振 + 持倉放大」的組合,或許意味著主力資金的集中介入與趨勢預期待確認。在其他幣種仍處於震盪或縮量狀態時,EVAA 的走勢率先脫離板塊整體波動,表現出明顯的獨立行情特徵。

從上圖中可以看出,10 月中旬成交量的首次集中放大,正對應了持倉曲線的上揚節點,說明市場流動性在短時間內被主力資金吸收,形成了結構性突破。此後價格進入穩步上行階段,即使在注意力高度集中的新幣合約板塊整體成交量下降時,EVAA 的持倉仍維持高位未降,顯示主力資金並未急於兌現,而是選擇通過控盤節奏延長趨勢週期。與之對比,其他中小合約雖短暫獲得跟隨性買盤,但缺乏延續性,很快被動回落。

從上圖中可以看出,10 月中旬成交量的首次集中放大,正對應了持倉曲線的上揚節點,說明市場流動性在短時間內被主力資金吸收,形成了結構性突破。此後價格進入穩步上行階段,即使在注意力高度集中的新幣合約板塊整體成交量下降時,EVAA 的持倉仍維持高位未降,顯示主力資金並未急於兌現,而是選擇通過控盤節奏延長趨勢週期。與之對比,其他中小合約雖短暫獲得跟隨性買盤,但缺乏延續性,很快被動回落。

這種「強者恆強」的結構特徵,意味著市場資金正主動向確定性更高的標的聚攏,板塊整體的資金利用效率在下降,但核心資產的吸金能力反而在提升。

從資金行為的角度看,10 月下旬的行情分化是一種流動性再分配。短線資金已從高波動標的退出,而主力資金則集中在少數趨勢幣中形成鎖倉,維持 OI 高位不降。這一階段,交易量的縮減不再代表熱度退潮,而是反映出市場進入控盤博弈與結構性輪動的中期狀態。

資金結構分析:從流動性區間到收割效率

從上圖 8-10 月三個月的整體數據來看,新幣板塊的資金結構在過去三個月中呈現出明顯的「持倉擴張、成交收斂」的特徵。

OI 總體從 6 億美元上升至 16 億美元,而成交量自高位回落,表明資金正在進入低頻控盤狀態。

同時,多空比穩步抬升、資金費率由負轉正、爆倉規模下降,這些信號共同構成了一個典型的

去槓桿後的結構性吸籌階段。

如果給流動性收割下定義

「流動性收割」並非單一的砸盤或出貨行為,而是資金利用市場注意力完成一次流動性循環的過程

可以將其定義為:市場流動性從被吸引、被集中,到被觸發、被清算的完整資金閉環。

這一循環通常包含四個階段:

- 吸引流動性 —— 通過上新、敘事、空投預期等手段引導關注;

- 集中流動性 —— 主力用少量籌碼放大波動,引導資金聚焦;

- 利用流動性 —— 在情緒峰值階段成交放大、價格被推高;

- 清算流動性 —— 資金費率翻轉、爆倉或震盪出貨完成兌現。

這一過程是全市場性的行為,而非單一幣種的走勢。

尤其在新幣永續合約市場中,資金費率、OI 與成交量三者的共振週期,往往正對應一次「流動性再分配」的過程。若將爆倉後的重新積累階段(OI 與成交量修復期)也計算在內,平均約22–28 天可形成一個完整的資金循環週期。

從新幣板塊層面看,流動性極度集中在少數強勢幣之中——約 5% 的標的貢獻了 70% 以上的成交與波動。

這說明主力並不追求覆蓋廣度,而是在局部高波動區內反覆製造情緒峰值,以最小成本實現最大流動性利用率。

這種結構的核心邏輯是——做市資金效率最大化:

- 當新幣總持倉接近 2–5 億區間上沿時,市場流動性飽和,臨近收割點;

- 當成交下降而持倉不降時,主力等待新的敘事觸發;

- 當資金費率由負轉正、波動率放大時,通常預示新一輪「流動性利用」階段開始。

因此,新幣市場的資金運作邏輯並非「持續投入」,

而是圍繞「製造流動性 → 吸收流動性 → 收割流動性」的週期性循環展開。

通過拆解 OI、成交量與資金費率的相對節奏,我們可以反向推算主力資金的效率區間——當前約為 22–28 天。

在這一時間窗口內,主力往往完成一次從製造注意力到兌現流動性的完整閉環。

結語

回望這三個月的新幣週期,從情緒共振到結構分化,從廣撒網到精篩選,市場完成了一次典型的「流動性循環」:

資金被吸引、集中、釋放,再次歸於平靜。在這個過程中,注意力取代市值,成為市場的真正定價權;而主力資金的目標,也早已從推動行情,轉向管理流動性。

新幣以最短的週期暴露出市場的真實機制,通過波動創造最大的財富效應。可以預見的是,當前的平靜並非結束,而是新週期的起點。一旦新的敘事被點燃,這些沉澱的資金將成為下一輪波動的燃料。

真正值得關注的,不是哪一個幣對會暴漲,而是資金如何流動、情緒如何被重構,去觀察散戶與主力在流動性博弈中的位置,才是理解市場的關鍵。

敘事與週期可以周而復始,但資金行為的規律始終有跡可循。

數據來源:Binance 永續合約市場公開數據。