Tiêu đề gốc: Has the Global Recession Begun?

Tác giả gốc: Capital Flows

Biên dịch: Peggy,BlockBeats

Mục biên tập: Khi thị trường vẫn liên tục tranh luận “suy thoái đã đến chưa”, bài viết này sẽ đẩy góc nhìn đi trước, tập trung vào cấu trúc ràng buộc nằm phía sau. Hiện nay, sự liên động giữa cú sốc năng lượng, địa chính trị và chính sách tiền tệ đang định hình lại một môi trường vĩ mô phức tạp hơn. Trong bối cảnh đó, ngân hàng trung ương không còn có phản ứng rõ ràng; con đường tăng hoặc giảm lãi suất truyền thống đồng thời mất hiệu lực, không gian chính sách bị “khóa chặt”.

Bài viết định nghĩa lại suy thoái từ “kết quả kinh tế” thành một “trạng thái chiến lược”. Sự thay đổi này không chỉ làm thu hẹp tăng trưởng và việc làm, mà còn suy yếu năng lực đàm phán của một quốc gia, sức hấp dẫn thu hút vốn và uy tín bên ngoài, khiến quốc gia đó đánh mất quyền chủ động trong cuộc so kì toàn cầu. Chính vì vậy, các chính phủ các nước đang dùng công cụ tài chính, ngoại giao thậm chí địa chính trị để thay thế công cụ tiền tệ—về bản chất là giành thêm thời gian cho việc tăng trưởng trượt dốc, đồng thời tránh bị buộc phải đàm phán trong suy thoái.

Trong khuôn khổ này, lõi của thị trường không còn là bản thân lộ trình lãi suất, mà là “ai có thể thoát khỏi ràng buộc, ai vẫn bị mắc kẹt trong đó”. Sự khác biệt này, trước hết phản ánh ở thị trường ngoại hối và lãi suất, rồi lan truyền tiếp đến giá tài sản và dòng vốn. Khi định giá vẫn tiếp tục được đẩy lên trong lúc tăng trưởng chậm lại, có lẽ không phải do nền tảng cải thiện, mà do kỳ vọng chính sách rằng “không cho phép suy thoái xảy ra”.

Khi năng lượng, vốn và quyền lực lại tái đan xen, vấn đề vĩ mô không còn chỉ là vấn đề kinh tế, mà là một cuộc đối đầu mang tính hệ thống vượt qua ranh giới chính sách.

Dưới đây là phần nguyên văn:

Bản báo cáo này không nhằm đưa ra dự đoán, mà cố gắng tái tạo một cấu trúc có thể xảy ra: nếu cú sốc năng lượng hiện tại tiếp tục lan tràn, phát triển thành một cuộc suy thoái mang tính toàn cầu, thì quá trình đó sẽ có cấu trúc như thế nào?

Khả năng cao loại suy thoái này sẽ không diễn ra theo lộ trình mà chúng ta quen thuộc, mà sẽ lan truyền tầng tầng trong hệ thống tài chính theo một cách thiếu các mốc tham chiếu lịch sử rõ ràng, và dần dần khuếch đại. Cần nhấn mạnh rằng “dự đoán có xảy ra hay không” và “hiểu nó diễn ra như thế nào” là hai việc hoàn toàn khác nhau, và bài viết này quan tâm chính là việc sau.

Cũng cần nói rõ rằng tôi không cho rằng kịch bản này chắc chắn sẽ xảy ra. Nói thẳng, tôi cũng không phải kiểu “tiền thông minh” trong tháng trước đã vào nhiều dầu thô, bán khống cổ phiếu, rồi nắm giữ cứng một đường đến khi hiện thực hóa lợi nhuận. Mức rủi ro phơi bày lớn nhất hiện tại của tôi lại nằm trong hệ sinh thái Hyperliquid—nó âm thầm hưởng lợi trong biến động địa chính trị, và là một trong số ít tài sản ghi nhận lợi nhuận dương trong vài năm. Trong khi đó, “bảy ông lớn ở Mỹ” và Bitcoin nhìn chung đang ở trong vùng điều chỉnh.

Sở dĩ tôi đề cập điểm này chỉ để làm rõ: thứ nguy hiểm nhất trên thị trường từ trước đến nay không phải là phán đoán sai hướng, mà là đã có vị thế trước, rồi mới ngược lại dựng nên một khung giải thích thế giới.

Vấn đề là, chính hệ thống này đã giả định sẵn mọi thứ

Cú sốc về cung là một trong số ít biến số có khả năng phá vỡ quan hệ kinh tế thông thường. Trong hầu hết các trường hợp, tăng trưởng và lạm phát đi cùng chiều: kinh tế càng nóng thì giá càng tăng; kinh tế càng nguội thì lạm phát càng hạ. Chính sách vĩ mô được thiết kế xoay quanh quan hệ này, và logic nền tảng của hệ thống ngân hàng trung ương hiện đại cũng được xây dựng trên giả định đó.

Cách diễn đạt của Cục Dự trữ Liên bang Mỹ là rất điển hình: “Nhiệm vụ kép của chúng tôi là đạt được việc làm đầy đủ và ổn định giá cả.”

Ẩn sau định nghĩa này thực ra là một tiền đề—tăng trưởng và lạm phát về cơ bản có thể tương thích với nhau. Trong tuyệt đại đa số trường hợp, tiền đề đó đúng. Nhưng trong một bối cảnh đặc thù, chúng sẽ chuyển sang thế đối xung lẫn nhau. Khi rơi vào trạng thái đó, “nhiệm vụ kép” không còn là một công cụ chính sách có thể vận hành, mà giống như một ràng buộc vô hình.

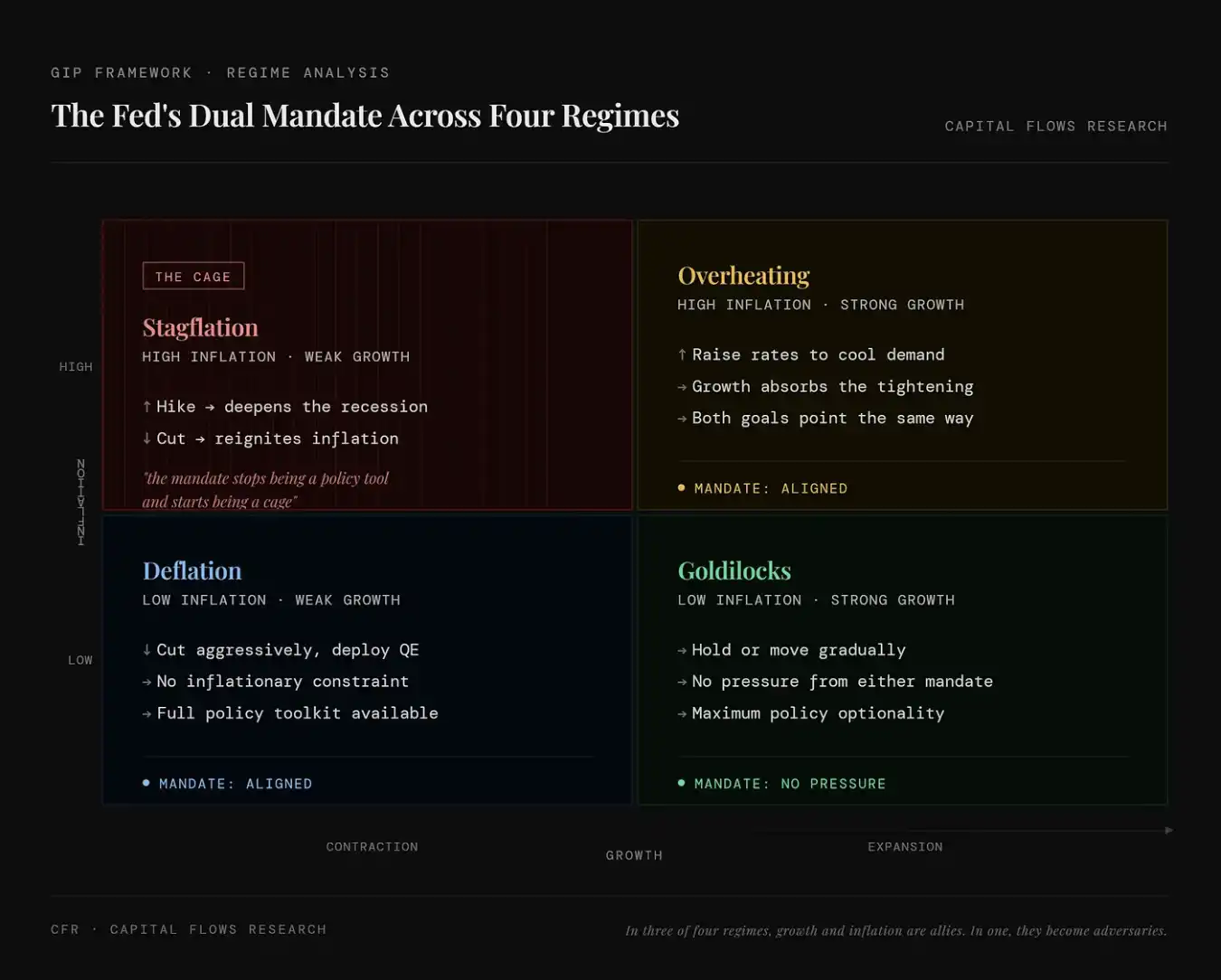

Hình này thể hiện nhiệm vụ kép “việc làm + lạm phát” của Cục Dự trữ Liên bang Mỹ trong bốn trạng thái kinh tế. Góc trên bên trái (lạm phát đình trệ) biểu thị lạm phát cao và tăng trưởng thấp cùng tồn tại; khi đó, dù tăng hay giảm lãi suất đều tạo ra vấn đề mới, các mục tiêu chính sách xung đột với nhau, và nhiệm vụ kép từ công cụ biến thành xiềng xích; góc trên bên phải (kinh tế quá nóng) biểu thị lạm phát cao và tăng trưởng cao cùng tồn tại; khi đó, tăng lãi suất vừa có thể kiềm chế lạm phát vừa không làm tổn hại kinh tế ngay lập tức, hai mục tiêu đi cùng hướng nên chính sách tương đối dễ thực thi; góc dưới bên trái (giảm phát) biểu thị lạm phát thấp và tăng trưởng thấp cùng tồn tại; khi đó có thể yên tâm giảm lãi suất, bơm tiền để kích thích kinh tế mà không bị ràng buộc bởi lạm phát, nên không gian chính sách dồi dào; góc dưới bên phải (cô gái tóc vàng—Goldilocks) biểu thị lạm phát thấp và tăng trưởng cao cùng tồn tại; kinh tế và giá cả đều ở trạng thái lý tưởng, chính sách không cần can thiệp quá nhiều, và tính linh hoạt cao nhất.

Sự “ràng buộc” này không phải là giả định mang tính lý thuyết. Kể từ cuối những năm 90 của thế kỷ trước, môi trường định giá mang đặc trưng lạm phát đình trệ xuất hiện trên thị trường trong chưa đến 10% thời gian. Trong số các trạng thái kinh tế được liệt kê trong bảng dưới đây, đây là một trạng thái hiếm nhất, nhưng lại tương ứng với hiệu suất lợi nhuận tài sản tệ nhất—đặc biệt đối với những tài sản chủ đạo mà đa số người nắm giữ.

Hình này lượng hóa tần suất xuất hiện của các trạng thái vĩ mô khác nhau và tác động của chúng lên giá tài sản. Mỗi hàng tương ứng với một tổ hợp thị trường: cổ phiếu (tăng/giảm), lãi suất (tăng/giảm), đồng USD (mạnh/yếu), và đưa ra ba chỉ tiêu then chốt: FREQ (tần suất trạng thái đó xuất hiện), AVG DUR (thời gian duy trì trung bình), và SPX / 10Y / DXY (hiệu suất của cổ phiếu, trái phiếu chính phủ dài hạn và đồng USD trong bối cảnh tương ứng).

Tình huống mà các mũi tên đỏ trong hình chỉ đến là “Stocks Down / Rates Up / Dollar Up”, tức là thị trường chứng khoán giảm, lãi suất tăng, đồng USD mạnh lên. Tần suất xuất hiện của trạng thái này vào khoảng 9.8% (ít hơn 10%), lợi nhuận cổ phiếu là âm; lãi suất tăng đồng nghĩa với giá trái phiếu giảm; đồng USD mạnh lên khiến thanh khoản thắt chặt—tổng thể tương ứng với một môi trường cú sốc điển hình kiểu lạm phát đình trệ hoặc thắt chặt. Dù không thường gặp, nhưng nó lại thường gây sát thương lớn nhất: cổ phiếu giảm (tài sản rủi ro bị tổn hại), trái phiếu giảm (lãi suất tăng), đồng USD mạnh (thanh khoản thắt chặt) nghĩa là tổ hợp cổ phiếu-trái phiếu phổ biến cùng chịu áp lực. Nói cách khác, đây là trạng thái vĩ mô hiếm nhất (khoảng 10%), và cũng thường đi kèm hiệu suất tài sản tệ nhất, vì gần như không tồn tại “nơi trú ẩn thực sự”.

Đúng là khoảnh khắc mà chúng ta đang ở hiện tại. Sở dĩ biến động lúc này dữ dội như vậy, và con người hoảng sợ như vậy, không phải vì suy thoái đã là định cục, mà vì chúng ta đang ở đúng tình huống duy nhất: bất kể Cục Dự trữ Liên bang Mỹ làm gì, trong lúc giải quyết một vấn đề, họ cũng sẽ làm tệ hơn một vấn đề khác.

Chuỗi truyền dẫn

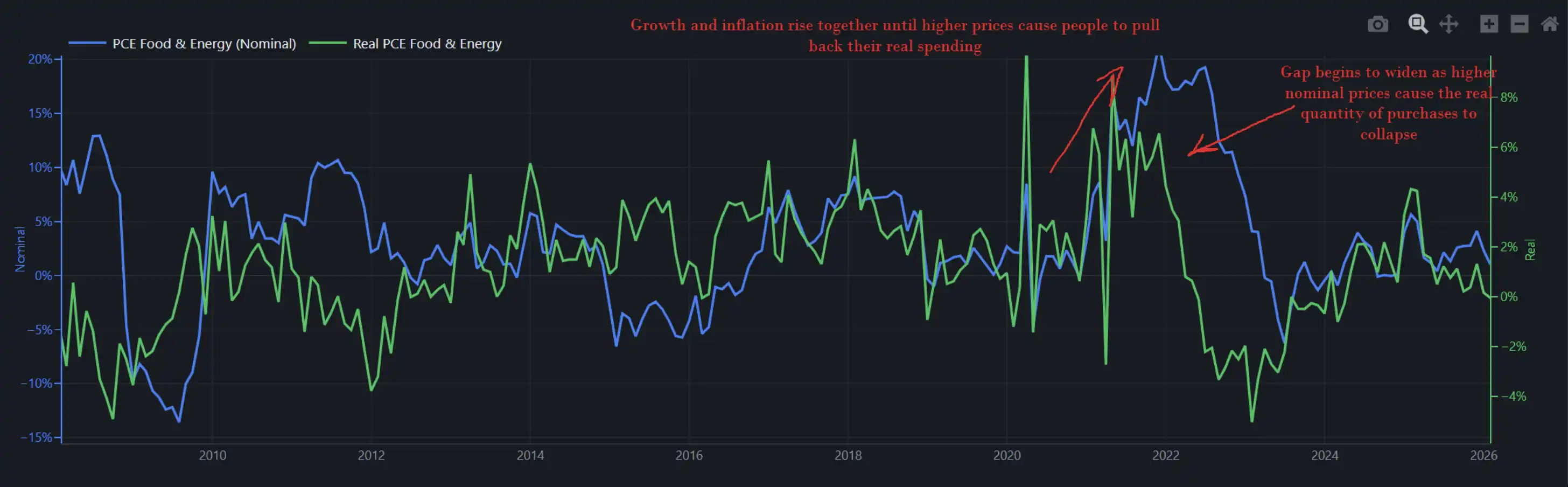

Hình dưới đây trình bày sự thay đổi danh nghĩa và thực tế của các khoản chi tiêu liên quan đến thực phẩm và năng lượng trong nền kinh tế. Nói cách khác, nó phản ánh đồng thời “người tiêu dùng Mỹ thực sự đã chi bao nhiêu” (số lượng) và “bị tính bao nhiêu” (giá).

Khi tăng trưởng và lạm phát tăng đồng thời, giá cao hơn không lập tức phá hủy nhu cầu; mọi người sẽ chọn chịu đựng, vừa than phiền vừa tìm cách được tăng lương, đồng thời vẫn tiếp tục tiêu dùng. Năm 2022 chính là như vậy—và đây là lý do vì sao Cục Dự trữ Liên bang Mỹ có thể duy trì việc tăng lãi suất trong một môi trường như thế, mà không ngay lập tức khiến nền kinh tế sụp đổ. Khi đó, tốc độ tăng trưởng tiêu dùng thực tế so với cùng kỳ gần 8%, tức là bản thân nền kinh tế có khả năng chịu cú sốc.

Hình này cho thấy quá trình tách biệt giữa chi tiêu danh nghĩa (đường màu xanh, giá×số lượng, đại diện cho đã tốn bao nhiêu tiền) và chi tiêu thực tế (đường màu xanh lá, số lượng mua vào, đại diện cho đã mua được bao nhiêu thứ): trong giai đoạn đầu của lạm phát, hai đại lượng cùng tăng, cho thấy việc giá tăng chưa kìm nén nhu cầu; người tiêu dùng vẫn đang “hấp thụ” cú sốc. Nhưng khi giá tiếp tục tăng cao, chi tiêu danh nghĩa vẫn tiếp tục tăng, còn chi tiêu thực tế bắt đầu đi xuống; hai đại lượng xuất hiện độ lệch rõ rệt, nghĩa là lạm phát cao đã bắt đầu xói mòn sức mua thực và bóp nghẹt nhu cầu. Nói cách khác, lạm phát không hủy diệt tiêu dùng ngay lập tức, nhưng một khi vượt qua một ngưỡng nào đó, nó sẽ chuyển từ “có thể chịu đựng” sang “bị cắt giảm”, và trở thành biến số then chốt kéo tụt nền kinh tế.

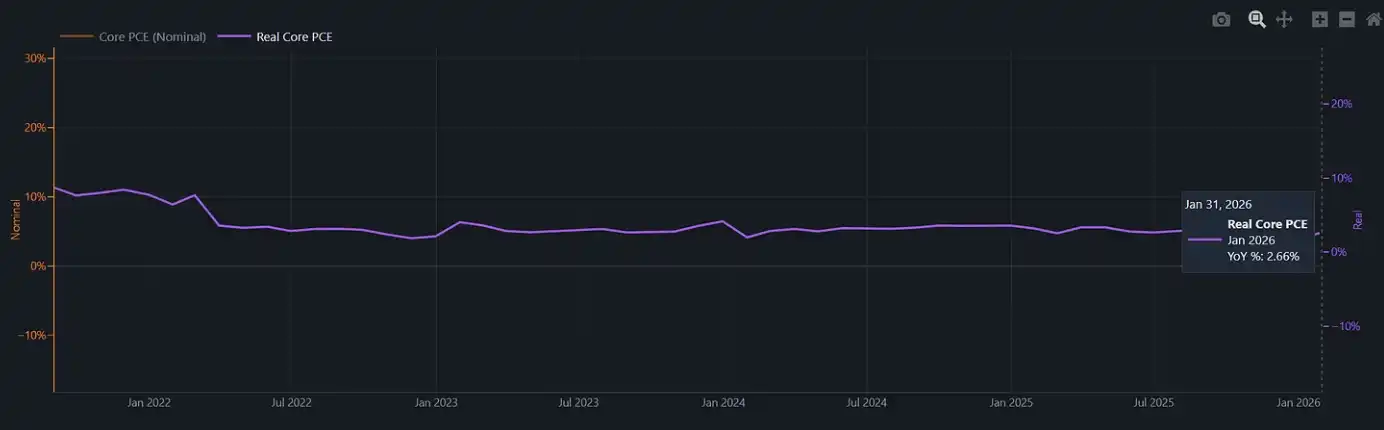

Tốc độ tăng trưởng chi tiêu thực tế của chúng ta hiện vào khoảng 2% so với cùng kỳ (trong khi ở vòng trước của cú sốc năng lượng năm 2022, con số này từng gần 8%).

Hình này cho thấy tiêu dùng thực tế cốt lõi (Real Core PCE) sau khi loại trừ lạm phát

Năm 2022, Cục Dự trữ Liên bang Mỹ đã tăng lãi suất trong một môi trường kinh tế vẫn còn đủ động lực và có thể chịu việc thắt chặt điều kiện tài chính. Còn hiện nay, “tấm đệm” này đã biến mất. Nếu ngay lúc này lại xuất hiện một vòng cú sốc lạm phát nữa, ví dụ như CPI thực phẩm trong lịch sử thường có độ trễ ba đến sáu tháng sau cú sốc năng lượng khi đi lên, thì Cục Dự trữ Liên bang Mỹ sẽ phải đối mặt với một môi trường chính sách gần như không có “lối thoát đường nét” đầy đặn: trong bối cảnh tiêu dùng thực tế chỉ khoảng 2%, việc tiếp tục tăng lãi suất có thể trực tiếp làm sụp đổ người tiêu dùng; còn nếu chọn đứng yên, để mặc lạm phát lại bùng lên, thì tương đương với việc xác nhận rằng họ đang bị nhốt trong “cái lồng”.

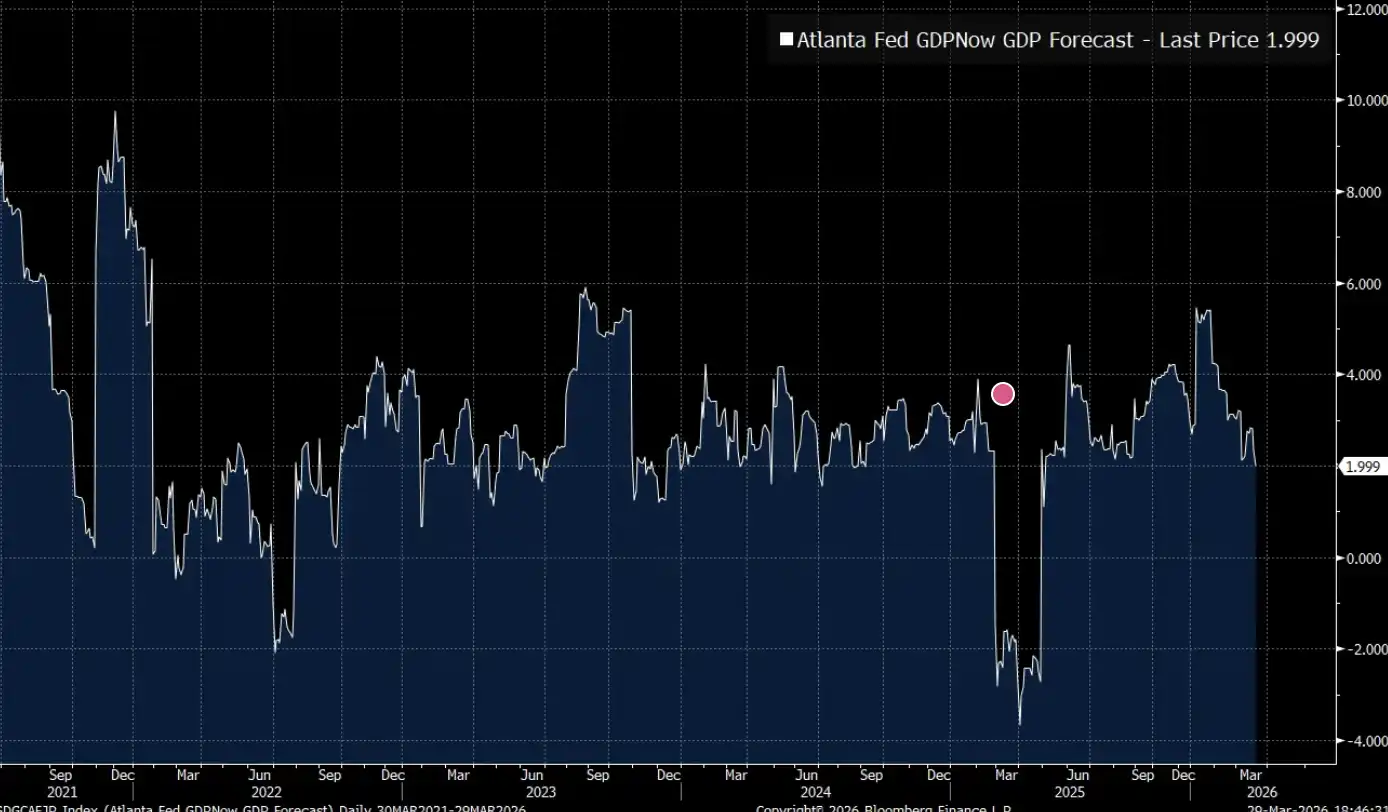

Dự báo GDPNow của Fed Atlanta vừa mới rơi xuống dưới 2%.

GDPNow của Fed Atlanta (dự báo GDP theo thời gian thực) cho thấy nền kinh tế Mỹ hiện đang vận hành trong vùng “tăng trưởng ngưỡng” khoảng 2%: chưa rơi vào suy thoái, nhưng không gian để chịu thêm cú sốc mới đã rất hạn chế.

Địa chính trị

Có một lối phân tích chỉ dừng lại ở bản thân giá hàng hóa cơ bản: giá dầu tăng, chi phí đầu vào tăng, ngân hàng trung ương bị hạn chế, tăng trưởng chậm lại. Với nhiều danh mục đầu tư, khung này đã đủ đầy. Nhưng ít nhất cũng cần thừa nhận rằng cú sốc năng lượng không xảy ra trong chân không.

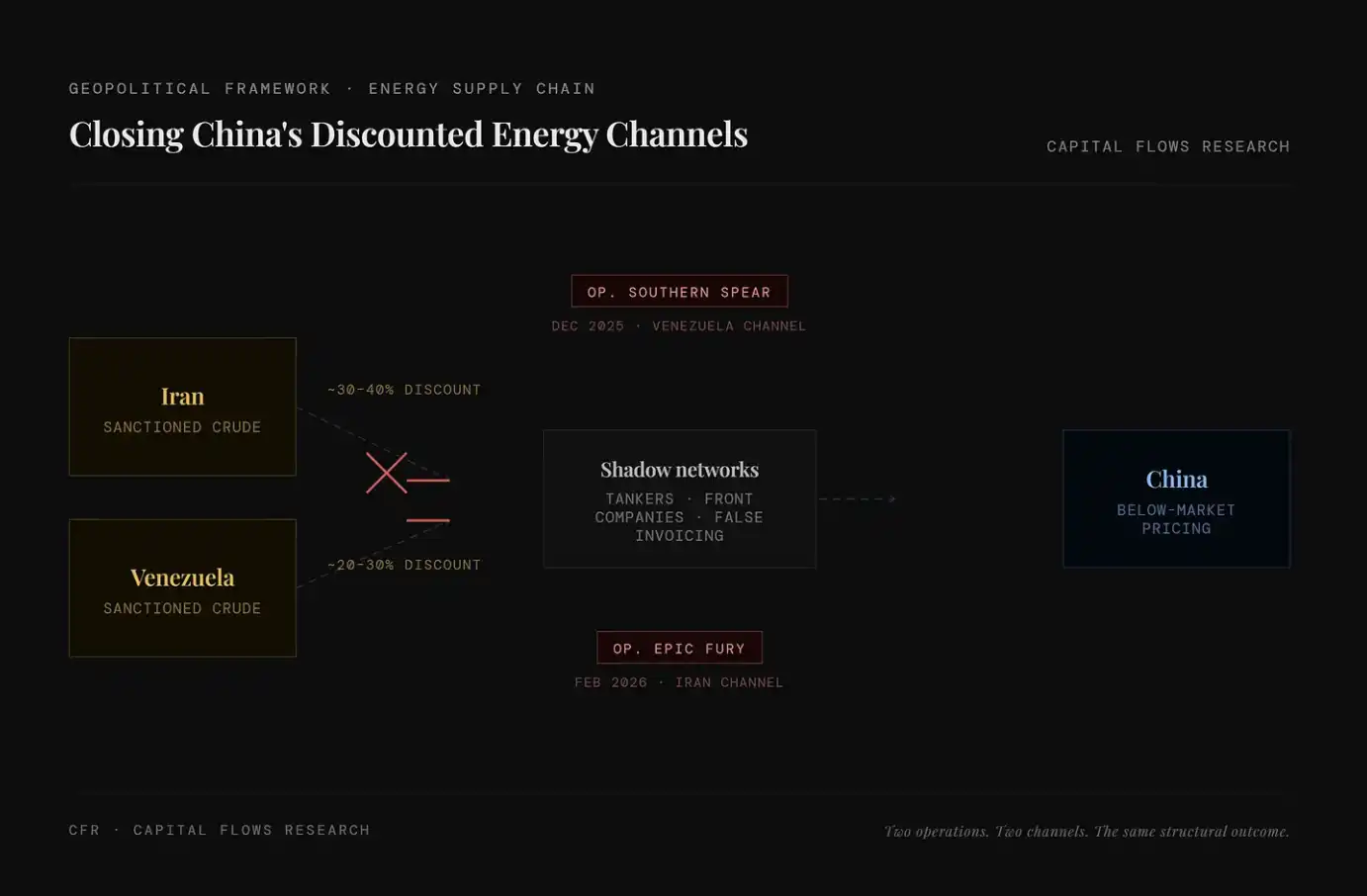

Trong hai năm qua, Mỹ đã hệ thống hóa việc siết chặt các kênh để Trung Quốc tiếp cận năng lượng giá rẻ, bao gồm dầu thô từ Iran, dầu thô từ Venezuela. Những nguồn tài nguyên này trước đó đã chảy qua “mạng lưới bóng tối” với mức giá thấp hơn xa so với giá thị trường. Còn việc “Operation Epic Fury” có mang hàm ý chiến lược như vậy hay chỉ là đẩy nhanh xu hướng vốn đã diễn ra, thì câu hỏi đó nằm ngoài phạm vi mà tôi có thể phán đoán. Thứ tôi có thể quan sát được là cấu trúc tổng thể được thể hiện xoay quanh tiến trình này.

Ở phía bên trái, hình thể hiện hai nguồn năng lượng bị chiết khấu lớn: dầu thô từ Iran (chiết khấu khoảng 30–40%) và dầu thô từ Venezuela (chiết khấu khoảng 20–30%); ở giữa là “mạng lưới bóng tối” được tạo bởi tàu chở dầu, công ty vỏ bọc, hóa đơn giả… nhằm lách lệnh trừng phạt, vận chuyển các loại dầu thô giá rẻ này vào thị trường. Biến chuyển then chốt là hệ thống này đang bị cắt đứt một cách có hệ thống: “Op. Southern Spear” năm 2025 nhắm vào hành lang Venezuela, và “Op. Epic Fury” năm 2026 nhắm vào hành lang Iran, có nghĩa là hai tuyến chính cung cấp năng lượng bị chiết khấu đang bị đóng lại. Hệ quả là nguồn cung giá rẻ sẽ dần bị loại bỏ, và đáy của chi phí năng lượng toàn cầu theo đó bị nâng lên.

Các bài báo xoay quanh Jared Kushner tập trung nhiều vào một lớp “diễn giải mang tính đạo đức”: một mặt ông giữ vai trò đại diện đàm phán hàng đầu của Trump tại Trung Đông, mặt khác ông kêu gọi huy động 5 tỷ USD từ các quỹ tài sản quốc gia của vùng Vịnh, trong khi các khoản tiền này lại đến từ chính chính phủ mà ông đang đàm phán.

Nhưng so với vấn đề đạo đức, tôi quan tâm hơn đến logic vận hành được phản chiếu qua hành vi này. Kushner không làm bừa; đội ngũ của ông cũng không phải ghép nối ngẫu hứng. Khi “lớp giao dịch” vận hành với tần suất dày đặc và trong thời gian ngắn như vậy, thường có nghĩa là phía sau tồn tại một chuỗi sắp xếp cấu trúc rõ ràng: chính phủ này đang coi các hoạt động quân sự, đòn bẩy kinh tế và dòng chảy vốn là những công cụ liên động trong cùng một hệ thống.

Nói cách khác, đây không phải là thao tác ngẫu nhiên, mà là một chuỗi hành động được thiết kế và đang được triển khai.

Ghi chú: Quỹ tư nhân Affinity Partners do Kushner sáng lập có nguồn vốn chủ yếu đến từ các quỹ tài sản quốc gia ở Trung Đông; với bối cảnh phụ trách công việc Trung Đông trong thời gian ở Nhà Trắng, hoạt động huy động tài chính của quỹ này liên tục dấy lên tranh cãi về ranh giới giữa quan hệ chính trị và dòng chảy vốn.

Trong phạm vi thảo luận của bài viết này, điểm quan trọng hơn là: cú sốc giá dầu lần này không phải một sự kiện “thời tiết” ngẫu nhiên; nó có người đẩy và có người hưởng lợi. Chi tiết này sẽ trực tiếp ảnh hưởng đến cách bạn đánh giá thời gian kéo dài của nó và cách chính sách ứng phó.

Suy thoái—một dạng tổn thương mang tính chiến lược

Cách hiểu truyền thống về suy thoái thiên về góc độ kinh tế: thu hẹp sản lượng, thất nghiệp tăng, ngân hàng trung ương can thiệp. Nhưng khung được sử dụng ở đây lại khác—nó đưa cấu trúc động cơ địa chính trị vào cùng với logic kinh tế.

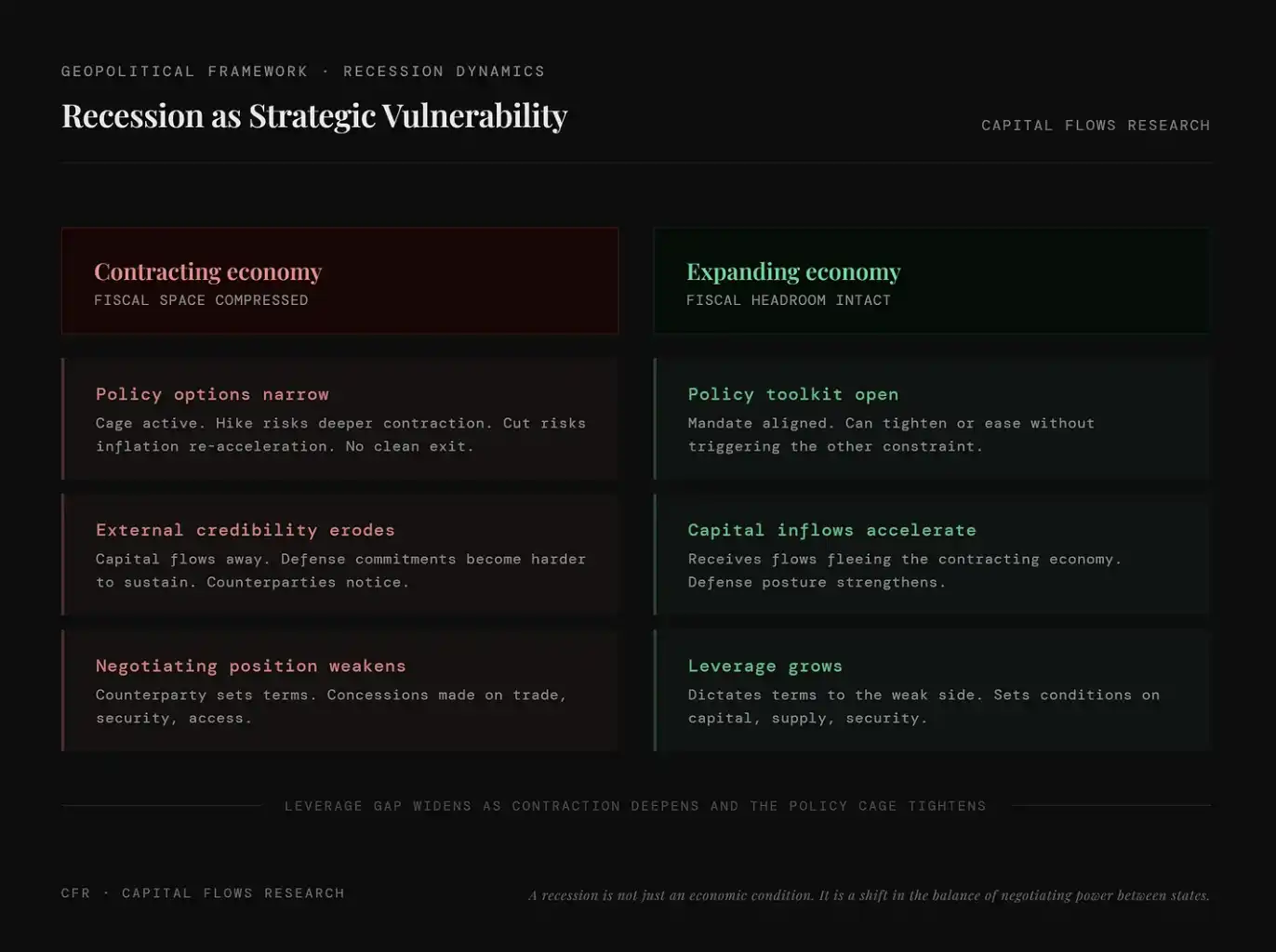

Suy thoái không chỉ là một trạng thái kinh tế; đó còn là sự tái phân phối quyền lực thương lượng giữa các quốc gia.

Cơ chế này không phức tạp: một khi một quốc gia rơi vào suy thoái, không gian tài khóa, vốn chính trị và uy tín bên ngoài sẽ cùng lúc co lại. Chính phủ không thể huy động nguồn lực không tồn tại; ngân hàng trung ương cũng khó có thể khôi phục chính sách bình thường mà không làm trầm trọng thêm sự co rút. Đối thủ trong các lĩnh vực đàm phán như thương mại, an ninh, thị trường vốn đều ý thức điều đó và đưa nó vào điều kiện đàm phán.

Ngược lại, các quốc gia có thể tránh suy thoái, hoặc chỉ “rơi vào suy thoái muộn hơn”, nằm ở phía bên kia của bàn cân: họ có khả năng chi phối luật lệ, thu hút dòng vốn rời khỏi các nền kinh tế đang co lại, và tích lũy đòn bẩy chiến lược mà đáng lẽ phía đối thủ phải tiêu hao để duy trì vận hành.

Hình này so sánh sự khác biệt vị trí địa chính trị giữa nền kinh tế co hẹp và nền kinh tế mở rộng: nền kinh tế co hẹp đối mặt với việc không gian tài khóa bị nén lại, lựa chọn chính sách bị hạn chế, uy tín bên ngoài suy giảm và năng lực đàm phán bị suy yếu; trong khi đó nền kinh tế mở rộng lại có nhiều công cụ chính sách hơn, dòng vốn vào liên tục và quyền lực mặc cả ngày càng tăng. Nói cách khác, suy thoái không chỉ là vấn đề kinh tế, mà còn đồng nghĩa quốc gia rơi vào thế bất lợi trong cuộc chơi toàn cầu; còn tăng trưởng bản thân sẽ biến thành đòn bẩy chiến lược thực sự.

Đây không phải là một phát hiện mới mẻ, mà là logic lâu đời nhất trong quản trị quốc gia. Điểm đặc thù của thời điểm hiện tại là cơ chế này đang vận hành trong một bối cảnh đặc biệt: ngân hàng trung ương của các nền kinh tế nhập khẩu chủ chốt hiện đã bị trói vào “cái lồng” mà chúng ta đã nói trước đó.

Trong bối cảnh đó, G10 không phải một khối đồng nhất mà được tách biệt bởi cấu trúc năng lượng. Mỹ, Canada và Na Uy là các quốc gia xuất khẩu ròng dầu; khi giá dầu tăng, khu vực năng lượng của họ mở rộng, cấu trúc lạm phát mà ngân hàng trung ương đối mặt khác hẳn so với các quốc gia khác. So với họ, Nhật Bản, Anh, Đức, Pháp, Italia và phần lớn các quốc gia khu vực Euro lại là nước nhập khẩu ròng; mỗi lần giá dầu tăng, nó lập tức truyền dẫn đến chi phí sản xuất, cán cân thương mại và mức độ lạm phát tổng thể của họ. Trong một thế giới nơi dầu mỏ được sử dụng như một công cụ địa chính trị, về bản chất các quốc gia này là bên “bán khống năng lượng”.

Điểm rơi của “cái lồng” này cũng khác nhau giữa hai nhóm quốc gia. Đối với các nước xuất khẩu ròng, dù chịu áp lực lạm phát đình trệ trên toàn cầu, họ vẫn có thể tạo “tấm đệm” dựa vào thu nhập từ năng lượng và việc làm liên quan; còn đối với các nước nhập khẩu ròng, họ phải gánh cú sốc lạm phát trong điều kiện không có “đối trọng” về thu nhập. Về mặt cấu trúc, sự ràng buộc này tạo áp lực lên các nước nhập khẩu ròng năng lượng lớn hơn rất nhiều so với áp lực lên Washington.

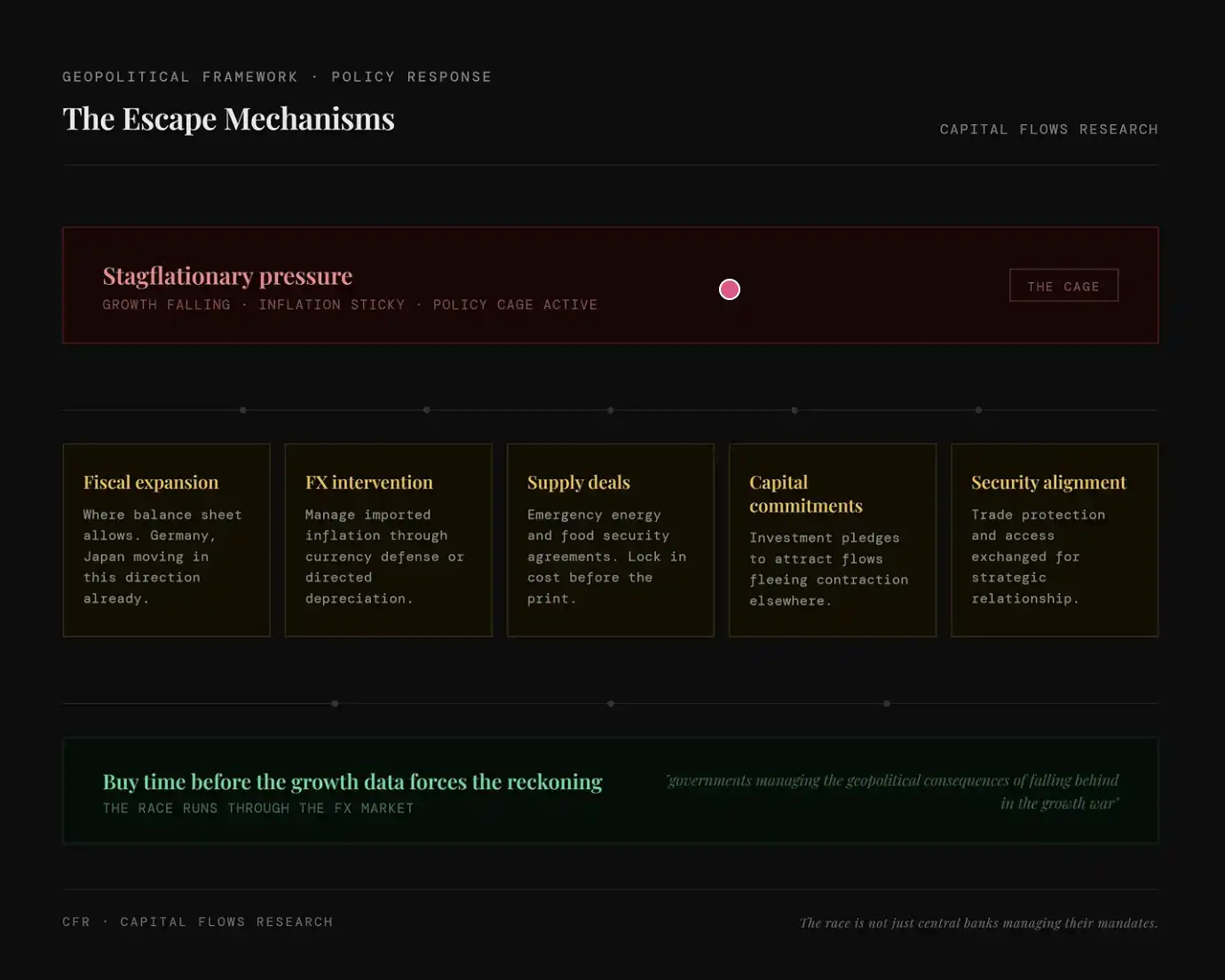

Trong bối cảnh “lạm phát đình trệ + chính sách bị hạn chế”, các nước không phải không còn đường xoay xở, mà đang tìm các lộ trình thay thế để “lách khỏi ngân hàng trung ương”. Ví dụ: mở rộng tài khóa, dùng bảng cân đối tài sản của chính phủ để đỡ (như Đức, Nhật); can thiệp ngoại hối, dùng cơ chế phòng hộ bằng tỷ giá để đối trọng với lạm phát do nhập khẩu; khóa trước nguồn cung, ký sớm các thỏa thuận năng lượng/lương thực để khóa chi phí; cam kết vốn, thu hút dòng vốn đi vào bằng đầu tư để đối trọng với sự co lại của kinh tế; ràng buộc an ninh, đổi quan hệ an ninh/chính trị để lấy thương mại và tài nguyên

Địa chính trị, kinh tế, ràng buộc của ngân hàng trung ương, và cơ chế động cơ đan xen xuyên suốt

Ở tầng địa chính trị, điều then chốt không nằm ở việc các nền kinh tế nhập khẩu cạnh tranh với nhau, mà nằm ở quan hệ của họ với những lực lượng được lợi khi họ suy yếu. Một quốc gia rơi vào suy thoái sẽ trở thành đối tác thương mại “dễ nói chuyện” hơn, lời hứa an ninh kém đáng tin hơn, đồng thời cũng dễ trở thành mục tiêu của các chiến lược ảnh hưởng kiên nhẫn kiểu thâm nhập dài hạn—và Trung Quốc đặc biệt thể hiện mong muốn áp dụng chiến lược như vậy. Trung Quốc không cần chủ động “đánh vào” một nền kinh tế đang suy yếu; họ chỉ cần chờ đợi, cung cấp vốn tài trợ, khóa chặt quan hệ cung ứng, rồi trong quá trình đàm phán khi phía đối tác từ mạnh chuyển sang yếu, dần dần giành được sự phụ thuộc mang tính cấu trúc. Suy thoái chính là điều kiện khiến mọi thứ đó trở nên khả thi. Vì vậy, tránh suy thoái không chỉ là mục tiêu kinh tế mà còn là mục tiêu chiến lược. Các chính phủ trong mọi “liên minh nhập khẩu ròng năng lượng” đều hiểu điều này; chỉ là có thể họ không nhất thiết nói ra theo cách như vậy.

Ở tầng kinh tế, động cơ cốt lõi là: “mua thời gian” nhiều nhất có thể trước khi tăng trưởng tiếp tục xấu đi và buộc chính sách phải phản ứng một cách càng thiếu trật tự hơn. Thông qua các thỏa thuận về cung, khóa chi phí trước khi các dữ liệu lạm phát của vòng tiếp theo công bố; thông qua các cam kết đầu tư, thu hút dòng vốn có thể chảy ra do kỳ vọng kinh tế co lại; thông qua các sắp xếp thương mại, thay thế cơ chế giá đã mất tác dụng. Các biện pháp này không thể gọi là giải pháp “sạch”, nhưng đều tốt hơn một kịch bản khác—đi lên bàn đàm phán trong suy thoái.

Ở tầng ngân hàng trung ương, ràng buộc là rõ ràng nhất và cũng khó tháo gỡ nhất. Nếu vội vàng giảm lãi suất khi lạm phát chưa hạ nhiệt, có thể làm lạm phát bị “đóng băng” thêm lần nữa; còn nếu đứng yên khi tăng trưởng tiếp tục yếu đi, có thể dẫn đến sự sụp đổ của nhu cầu, khiến chi phí của việc nới lỏng ở vòng tiếp theo cao hơn. Đối với các nước nhập khẩu ròng năng lượng, tình hình còn phức tạp hơn: lộ trình lạm phát của họ phụ thuộc ở một mức độ nào đó vào quyết định của Cục Dự trữ Liên bang Mỹ, chứ không hoàn toàn do chính sách trong nước quyết định. Khi chênh lệch lợi suất thay đổi, tỷ giá đồng nội tệ so với USD biến động, và lạm phát do nhập khẩu sẽ điều chỉnh theo. Do đó, việc “cái lồng chính sách” này lỏng hay chặt, một phần nhất định phụ thuộc vào lựa chọn của Washington, chứ không phải Frankfurt, Tokyo hay London.

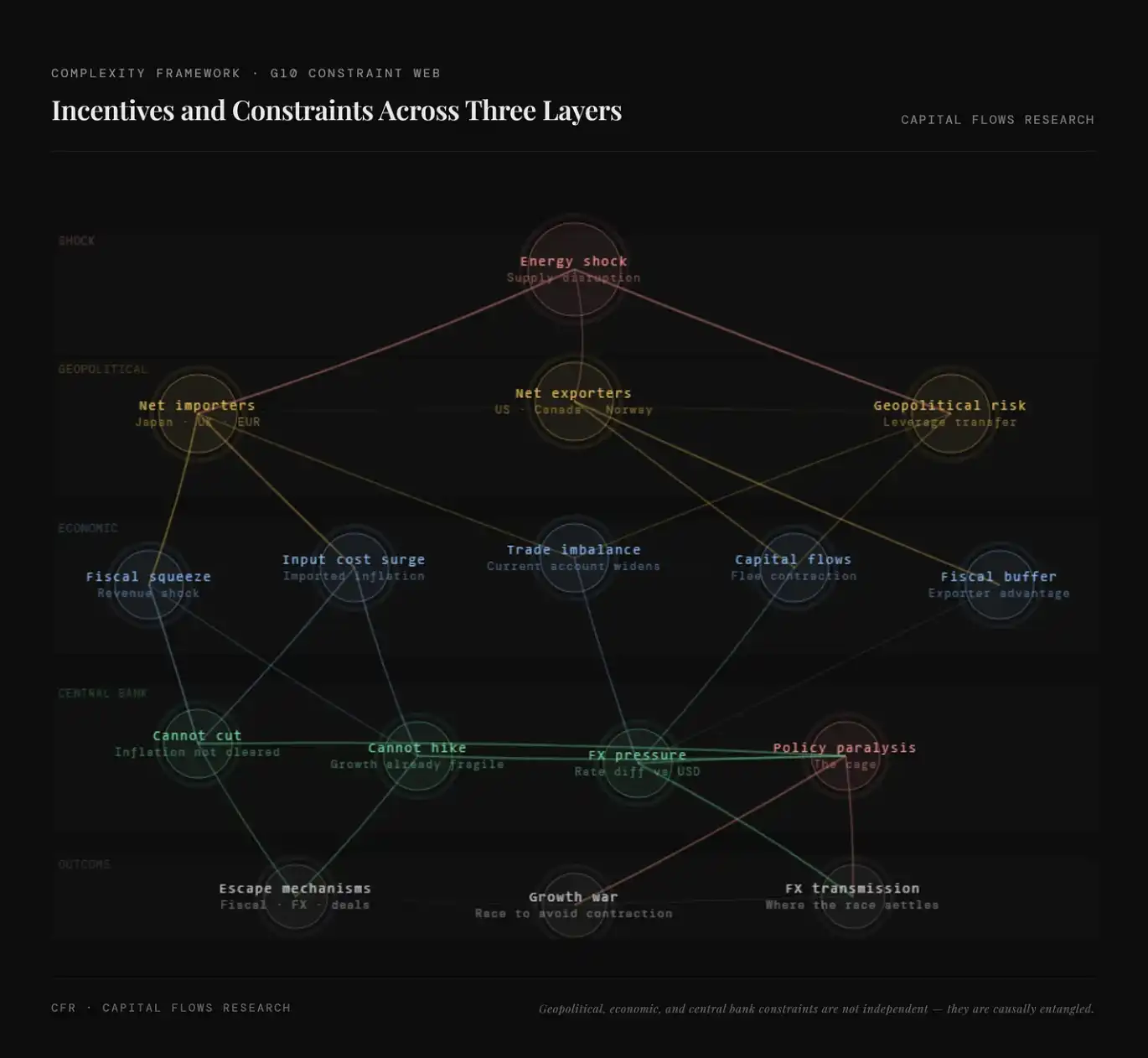

Hình này hệ thống hóa mối quan hệ truyền dẫn nhiều tầng do cú sốc năng lượng gây ra: bắt đầu từ nhiễu loạn cung, truyền dẫn qua địa chính trị (phân hóa giữa nước nhập khẩu ròng và nước xuất khẩu ròng, chuyển dịch đòn bẩy), qua các biến số kinh tế (chi phí tăng, chèn ép tài khóa, mất cân bằng thương mại và dòng chảy vốn), rồi tiếp tục đến ràng buộc chính sách ở tầng ngân hàng trung ương (vừa không thể giảm lãi suất vừa khó tăng lãi suất), cuối cùng tiến hóa thành sự tê liệt chính sách và “cuộc đua tăng trưởng”. Ý nghĩa cốt lõi của nó là: cú sốc hiện tại không chỉ là bài toán lạm phát đơn lẻ, mà là một quá trình định giá lại mang tính hệ thống dưới sự đan xen của năng lượng, vốn và cấu trúc quyền lực.

Từ khung tổng hợp ở trên, có thể thấy một bối cảnh rõ ràng: phản ứng truyền thống của các ngân hàng trung ương đã mất hiệu lực; các chính phủ đang dùng công cụ tài khóa và ngoại giao để thay thế chính sách tiền tệ; và dòng vốn phát sinh từ đó cũng không còn chỉ bị chi phối bởi chênh lệch lợi suất—mà phụ thuộc nhiều hơn vào việc các nền kinh tế nào thành công thoát khỏi ràng buộc, và nền kinh tế nào vẫn bị mắc kẹt. Sự phân biệt này, tức “ai ở trong cái lồng, ai đã tìm được lối ra”, xuất hiện sớm nhất trên thị trường ngoại hối. Về bản chất, thị trường ngoại hối đang định giá một khoảng cách: giữa nơi chính sách “lẽ ra phải đi tới” và nơi nó “thực sự được phép đi tới”. Và khi khoảng cách này đồng thời mở rộng giữa nhiều nền kinh tế nhập khẩu chủ chốt, việc phân bổ vốn xuyên biên giới không còn là vấn đề thứ yếu nữa mà trở thành vấn đề cốt lõi.

Nối tất cả manh mối lại

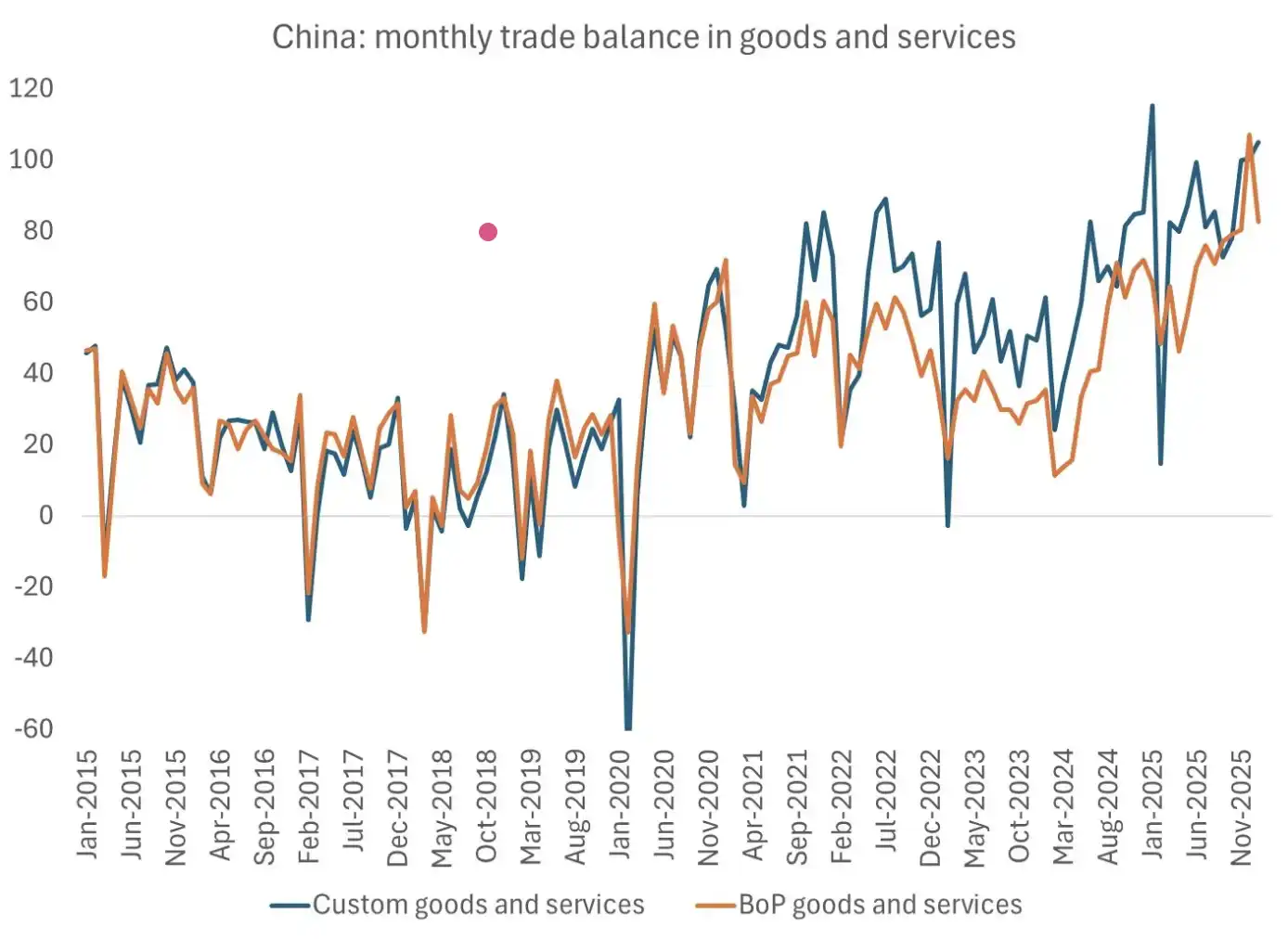

Vấn đề thực sự đáng suy nghĩ không nằm ở chỗ liệu suy thoái có đến hay không, mà nằm ở việc chính phủ và ngân hàng trung ương của các nền kinh tế nhập khẩu chủ chốt có “cho phép” suy thoái xảy ra hay không. Lần trước, khi một cú sốc nhu cầu có quy mô tương tự mở ra cơ hội, Trung Quốc đã nắm lấy thời cơ. Suy thoái năm 2020 chính là mốc then chốt để Trung Quốc xác lập vị thế dẫn đầu về xuất khẩu hàng hóa trên toàn cầu. Vị thế đó không đạt được nhờ biện pháp cưỡng ép, mà vì khi các quốc gia khác bận ứng phó khủng hoảng, Trung Quốc lại đang thực hiện một chiến lược rõ ràng.

Hình này cho thấy thặng dư thương mại của Trung Quốc trong vài năm gần đây tiếp tục mở rộng và gần đây đạt mức cao. Điều này cho thấy trong chu kỳ các cú sốc vài năm qua, Trung Quốc không những không bị suy yếu, mà còn củng cố vị thế dẫn đầu xuất khẩu toàn cầu thông qua thặng dư thương mại mở rộng liên tục. Nguồn biểu đồ: Brad Setser

Các ngân hàng trung ương của các quốc gia đang ở trong “cái lồng chính sách” đều hiểu lịch sử này. Vì vậy, vấn đề đáng chú ý hơn không phải liệu họ có tiếp tục tăng lãi suất dưới cú sốc cung, qua đó chấp nhận rủi ro gây suy thoái, hay không; mà là liệu họ có—một cách không nói ra—sẽ nới lỏng điều kiện thanh khoản, chấp nhận giá tài sản tăng, và dung túng việc mở rộng định giá, nhằm tránh phải gánh chi phí chính trị và chiến lược do sự co rút kinh tế mang lại hay không.

Biểu đồ định giá cổ phiếu này có thể được xem như một cách diễn giải cho lựa chọn đó. Theo một nghĩa nào đó, thị trường có lẽ đã bắt đầu định giá cho câu trả lời này.

Ghi chú: Hình này so sánh sự thay đổi tỷ lệ giá trên doanh thu (P/S) của các thị trường chứng khoán chính của Mỹ, châu Âu, Nhật Bản và Anh, cho thấy trong bối cảnh tăng trưởng suy yếu, định giá của thị trường cổ phiếu toàn cầu nhìn chung đi lên, và một phần thị trường đã tiến gần hoặc vượt qua phạm vi lịch sử. Ý nghĩa là: việc giá cổ phiếu tăng hiện nay chủ yếu do thanh khoản và kỳ vọng chính sách thúc đẩy, chứ không phải do cải thiện lợi nhuận; phản ánh việc thị trường đang định giá một định hướng chính sách “tránh suy thoái, chấp nhận giá tài sản tăng”.

Tôi cho rằng, một khi thị trường hình thành đồng thuận, các bình luận viên vĩ mô trên truyền thông nhận ra mình “chỉ thấy cây mà không thấy rừng”, thì thị trường sẽ xuất hiện một lần định giá lại mạnh mẽ: trước tiên tác động đến thị trường ngoại hối và lãi suất, sau đó lan sang sự truy đuổi quyết liệt đối với vàng và bạc. Khi đó, sự “không hành động” của ngân hàng trung ương sẽ nặng ký hơn bất kỳ phát biểu nào của họ tại các buổi họp báo.

Theo tôi, chúng ta đang bước vào giai đoạn cuối cùng của cuộc “hạ màn” giữa vĩ mô và địa chính trị.

Ngày mai, phần thứ hai. Ngoại hối và lãi suất chính là các công cụ cốt lõi để định giá cho các ràng buộc và động cơ nêu trên. Phần chênh lệch lợi suất ẩn trong các thị trường này là tín hiệu trực tiếp nhất để chúng ta đánh giá rằng dòng vốn toàn cầu cho rằng những nền kinh tế nào đang “thoát khỏi cái lồng” và những nền kinh tế nào vẫn bị mắc kẹt. Bước tiếp theo, chúng ta sẽ triển khai từ đây.

[Link nguyên văn]

Nhấn để tìm hiểu Lữ Động BlockBeats trong tuyển dụng vị trí

Chào mừng bạn gia nhập cộng đồng chính thức của Lữ Động BlockBeats:

Nhóm đăng ký Telegram: https://t.me/theblockbeats

Nhóm Telegram trao đổi: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia