Base từng được đánh giá là Layer2 có tiềm năng lớn nhất để thúc đẩy sự phát triển trên chuỗi quy mô lớn. Với sự hậu thuẫn từ Coinbase, Base sở hữu năng lực phân phối mà các blockchain công khai khó sánh kịp, trở thành cửa ngõ tự nhiên cho người dùng sàn giao dịch tập trung bước vào thế giới trên chuỗi. Đối với bài toán nan giải của Ethereum—có nhiều hạ tầng nhưng thiếu người dùng thực—Base từng được kỳ vọng là dự án có khả năng giải quyết vấn đề này nhất.

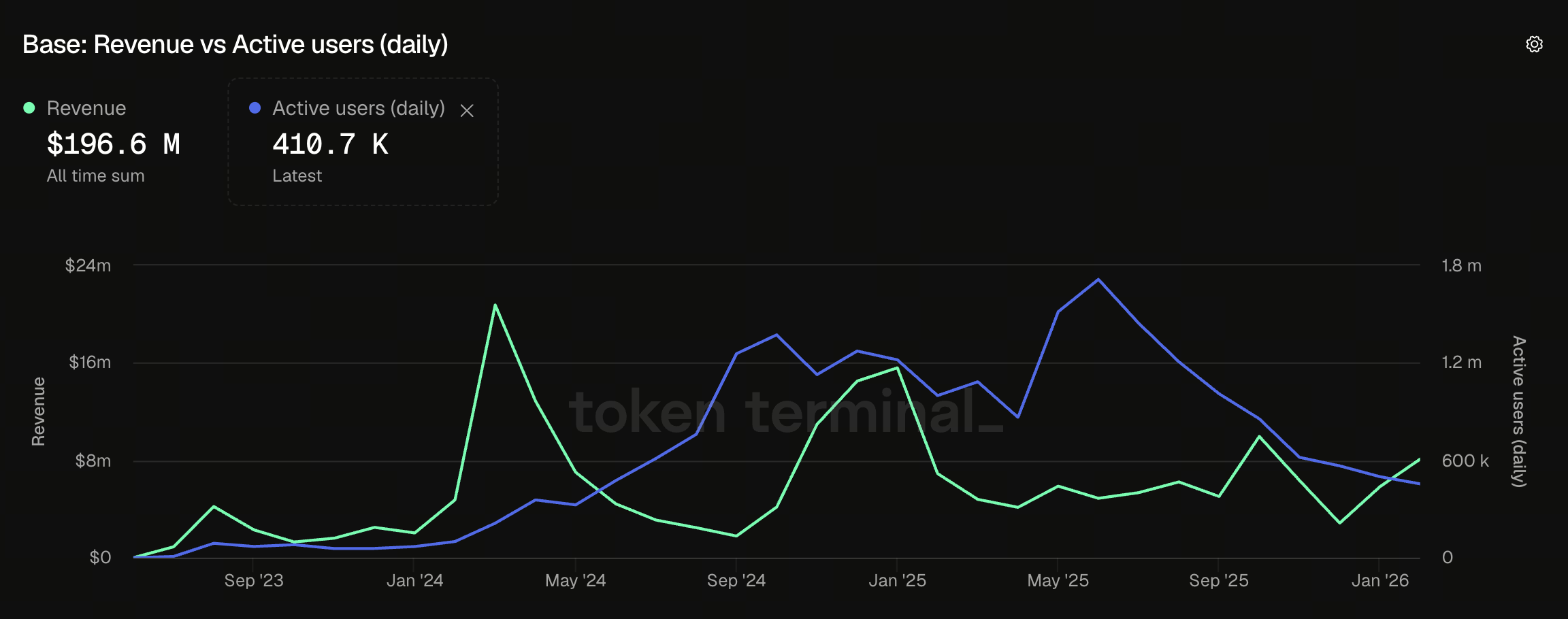

Nguồn hình ảnh: Token Terminal

Nguồn hình ảnh: Token Terminal

Thực tế lại không như kỳ vọng. Sau khi ra mắt, Base ghi nhận tốc độ tăng trưởng nhanh, số lượng địa chỉ hoạt động, thu nhập phí và TVL đều nổi bật. Nhưng theo thời gian, hoạt động của người dùng giảm, dòng vốn đầu cơ rút lui, cả nhà sáng tạo lẫn cộng đồng xã hội đều không tạo được sự gắn kết bền vững. Vấn đề trở nên rõ ràng: Base không thất bại trong việc thu hút người dùng—mà thất bại ở việc tạo ra lý do đủ thuyết phục để họ ở lại.

Đây là cốt lõi của bài toán tăng trưởng Base.

Thách thức của Base: Không phải tăng trưởng, mà là giữ chân

Nếu chỉ xét giai đoạn tăng trưởng, Base đã thể hiện xuất sắc. Là Layer2 được hậu thuẫn bởi Coinbase, Base sở hữu lợi thế vượt trội về nhận diện thương hiệu, khả năng tiếp cận người dùng và đưa tài sản lên chuỗi. So với các chuỗi mới phải giáo dục thị trường từ đầu, Base xuất phát từ nền tảng cao hơn. Dự án có thể thu hút sự chú ý với chi phí thấp, kích hoạt người dùng hiệu quả, dễ dàng lôi kéo dự án và dòng vốn.

Tuy nhiên, tăng trưởng và giữ chân là hai khái niệm hoàn toàn khác biệt. Trong lĩnh vực tiền điện tử, nhiều nền tảng rất giỏi khiến người dùng thử một lần, nhưng lại khó đưa họ quay lại nhiều lần. Kỳ vọng airdrop, trợ cấp, tài sản hot và phí giao dịch thấp có thể tạo ra đột biến lưu lượng, nhưng đó chỉ là kích thích ngắn hạn—không phải nền tảng cho mối quan hệ lâu dài. Người dùng đến vì lợi nhuận, và họ sẽ rời đi khi lợi nhuận biến mất.

Bài toán của Base cho thấy một sự thật quan trọng: Phân phối mạnh giải quyết bài toán thu hút người dùng, nhưng không tự động giải quyết việc giữ chân.

Coinbase sở hữu lượng người dùng khổng lồ, nhưng người dùng sàn giao dịch không phải là người bản địa trên chuỗi. Họ đề cao sự an toàn, tiện lợi và rào cản thấp, trong khi nhóm người dùng trên chuỗi cần động lực tham gia mạnh hơn—như danh tính trên chuỗi, mối quan hệ xã hội, sáng tạo, tích lũy tài sản hoặc hệ sinh thái nhà phát triển vững mạnh. Base đã đánh giá quá cao tỷ lệ chuyển đổi tự nhiên từ “lưu lượng” sang “định cư”, và đây là nguyên nhân chủ chốt dẫn đến áp lực tăng trưởng sau đó.

Tại sao lợi thế lưu lượng của Base không chuyển thành lợi thế hệ sinh thái?

Lời hứa lớn nhất của Base xuất phát từ một logic đơn giản: Coinbase có lượng người dùng lớn, đưa họ lên chuỗi sẽ tạo ra hệ sinh thái Layer2 mạnh nhất.

Nghe có vẻ hợp lý, nhưng thực tế lại thiếu một bước quan trọng:

Việc người dùng vào hệ sinh thái không đồng nghĩa hệ sinh thái sẽ tự động hình thành.

Để hệ sinh thái thực sự định hình, cần phải cung cấp ít nhất một giá trị lâu dài sau:

- Người dùng nắm giữ tài sản mà nơi khác không có

- Người dùng xây dựng mối quan hệ không thể sao chép ở nơi khác

- Người dùng hình thành thói quen sử dụng lặp lại

- Người dùng thực hiện được những điều không thể ở nền tảng khác

Nếu các giá trị này chưa đủ mạnh, ngay cả lượng người dùng lớn nhất cũng chỉ tạo ra hoạt động ngắn hạn—chứ không tạo ra sự gắn kết lâu dài.

Đây chính là vấn đề của Base. Dự án giúp người dùng tiếp cận thế giới trên chuỗi với chi phí thấp, nhưng khi đã vào trong, người dùng không tìm thấy lý do đủ hấp dẫn để ở lại. Nhiều hoạt động có thể thay thế, nhiều dự án dễ di chuyển, và trải nghiệm độc quyền thì ít. Khi các chuỗi khác cung cấp ưu đãi, tài sản và mô hình tương tác tương tự, việc người dùng rời bỏ là điều tất yếu.

Tóm lại, Base có lợi thế đầu vào—nhưng chưa biến nó thành “hào” hệ sinh thái khó phòng thủ.

Ưu đãi tài chính có thể thu hút, nhưng hiếm khi tạo ra sự gắn kết bền vững

Những năm gần đây, chiến lược tăng trưởng quen thuộc nhất của tiền điện tử là ưu đãi.

Airdrop, trợ cấp, nhiệm vụ, chiến dịch giao dịch và hiệu ứng FOMO đều hiệu quả cho giai đoạn khởi đầu, vì chúng nhanh chóng thu hút sự chú ý và tạo ra chỉ số ngắn hạn ấn tượng. Nhưng về bản chất, ưu đãi chỉ mua hành vi—không tạo ra mối quan hệ.

Người dùng đến vì lợi nhuận, họ sẽ rời đi khi tìm thấy lợi nhuận lớn hơn.

Đó là lý do hoạt động trên nhiều chuỗi giảm mạnh khi chu kỳ ưu đãi kết thúc. Nền tảng ghi nhận “số lượng người dùng giảm”, nhưng thực tế là những người chưa từng thuộc về thực sự chỉ đơn giản rời đi sau khi hoàn thành nhiệm vụ.

Trải nghiệm của Base là hình mẫu thu nhỏ cho xu hướng chung của ngành.

Ưu đãi có thể thúc đẩy giao dịch, lượt truy cập và bùng nổ ngắn hạn—nhưng hiếm khi tạo ra sự gắn kết ổn định, lâu dài. Việc giữ chân thực sự thường xuất phát từ những yếu tố sâu hơn như:

- Người dùng đầu tư vào danh tính trên chuỗi

- Người dùng xây dựng mối quan hệ tin cậy

- Người dùng hình thành thói quen sử dụng thường xuyên

- Người dùng tích lũy chi phí chuyển đổi

Những điều này không thể mua bằng một lần airdrop.

Sự chuyển hướng sang ứng dụng giao dịch của Base: thất bại hay lựa chọn thực tế?

Một số người cho rằng việc Base tập trung vào giao dịch và tự lưu trữ là sự rút lui khỏi câu chuyện ban đầu. Lý tưởng mà nói, điều này đúng là đưa dự án xa hơn khỏi những tầm nhìn lớn như “nền tảng xã hội trên chuỗi”, “hạ tầng kinh tế sáng tạo” hoặc “mạng lưới danh tính và quan hệ”. Nhưng xét trên góc độ sản phẩm, đây không hẳn là điều xấu. Thực tế, đó là sự điều chỉnh PMF (Product-Market Fit).

Câu hỏi trọng tâm của một sản phẩm trưởng thành không phải là “Tôi muốn trở thành gì?”, mà là “Tại sao người dùng sẽ quay lại?”. Nếu lợi thế rõ ràng và thực tế nhất của Base là phục vụ nhu cầu giao dịch trên chuỗi cho người dùng Coinbase, thì hoàn thiện trường hợp sử dụng này là lựa chọn hợp lý.

Vấn đề thực sự không phải là việc tập trung vào ứng dụng giao dịch đúng hay sai, mà là: Nếu Base chỉ trở thành cổng giao dịch trên chuỗi nhanh hơn, mượt hơn, vậy nó khác gì so với các sản phẩm tương tự?

Đây chính là thách thức then chốt. Giao dịch có thể sinh lợi, nhưng nếu không có trải nghiệm, tài sản hoặc định vị thương hiệu độc đáo, nền tảng giao dịch rất dễ bị “hàng hóa hóa”. Khi thị trường bão hòa với các sản phẩm tương tự, ngay cả sự hậu thuẫn của Coinbase cũng không đảm bảo Base có một “hào” bền vững.

Bài toán tăng trưởng của Base có ý nghĩa gì cho Layer2 nói chung?

Vấn đề của Base không phải là cá biệt.

Chúng phản ánh sai lầm cấu trúc phổ biến trong ngành Layer2: Nhiều dự án cho rằng giảm chi phí giao dịch, tăng hiệu quả và cải thiện trải nghiệm người dùng sẽ tự động dẫn đến việc giữ chân và phát triển hệ sinh thái.

Nhưng thực tế, nâng cấp kỹ thuật chỉ trả lời câu hỏi “Người dùng có thể vào không?”—chứ không trả lời “Tại sao họ ở lại?”

Đây là bài toán chung của nhiều L2 hiện nay. Ngày càng nhiều chuỗi cung cấp hiệu suất, chi phí và bộ công cụ tương tự, với sự khác biệt ngày càng thu hẹp. Khi hạ tầng hội tụ, người dùng không chỉ so sánh tốc độ và phí, mà còn tìm kiếm những yếu tố khó sao chép hơn như văn hóa, tài sản, độ sâu thanh khoản, sức hút nhà phát triển và chất lượng ứng dụng bản địa.

Từ góc nhìn này, cạnh tranh Layer2 đã bước sang giai đoạn mới: Không phải ai rẻ hơn, mà là ai đáng để ở lại lâu dài.

Nếu một L2 chỉ duy trì đà tăng trưởng bằng ưu đãi định kỳ, tăng trưởng sẽ mang tính thời điểm—không bền vững. Base chỉ là ví dụ nổi bật và đại diện nhất.

Điều Base thực sự thiếu không phải là lưu lượng, mà là lý do sử dụng lặp lại

Nhiều người tóm tắt vấn đề của Base là “hao hụt người dùng”, nhưng chính xác hơn, Base chưa xây dựng được lý do đủ mạnh để người dùng sử dụng lặp lại.

Người dùng không cần phải đồng cảm với văn hóa của chuỗi để ở lại, nhưng họ cần một lý do rõ ràng để quay lại. Động lực đó có thể là hiệu quả, thói quen, lợi nhuận, danh tính hoặc mối quan hệ—nhưng phải ổn định, độc đáo và khó thay thế.

Nếu Base muốn vượt qua bài toán tăng trưởng, thách thức thực sự không phải là tạo ra đột biến lưu lượng mới, mà là trả lời các câu hỏi sau:

- Tại sao người dùng sẽ quay lại sau lần đầu sử dụng?

- Tại sao dự án nên đặt tài sản và người dùng cốt lõi lên Base?

- Tại sao nhà phát triển nên xây dựng sản phẩm quan trọng nhất trên Base thay vì L2 khác?

- Người dùng thực sự mất gì nếu rời khỏi Base?

Chừng nào những câu hỏi này còn chưa được giải đáp, tăng trưởng vẫn khó chuyển thành hệ sinh thái vững mạnh.

Kết luận

Base không phải là trường hợp “làm đúng mọi thứ mà vẫn thất bại”. Đúng hơn, dự án xuất sắc trong việc thu hút người dùng, nhưng lại đánh giá thấp độ khó của việc giữ chân.

Phễu lưu lượng của Coinbase đã giúp Base có bước khởi đầu vượt trội, nhưng điểm xuất phát cao không đồng nghĩa với “hào” vững chắc. Người dùng có thể được dẫn vào, nhưng sẽ không ở lại chỉ vì cửa vào mạnh. Với bất kỳ Layer2 nào, giá trị lâu dài không được quyết định bởi những đột biến dữ liệu tạm thời, mà bởi việc nó có thể tạo ra lý do bền vững, khó thay thế cho người dùng, nhà phát triển và dự án ở lại hay không.

Bài toán tăng trưởng của Base không phải là câu hỏi triết lý, mà là câu hỏi sản phẩm. Không phải “Tại sao người dùng đến?”, mà là “Tại sao họ sẽ quay lại?”

Nếu câu hỏi này không được trả lời, ngay cả kênh phân phối mạnh nhất cũng chỉ dẫn nhiều người đến cửa—để rồi chứng kiến họ rời đi.