Trong 15 tháng qua, bản đồ thanh khoản DeFi đã vẽ lại chính nó trên các chuỗi, biến mất khỏi những điểm ngoại lệ được thúc đẩy bởi sự hào nhoáng, và tập trung im lặng vào nơi các yếu tố cơ bản quan trọng hơn là tiếng ồn.

Thông tin quan trọng

- Thị trường giao dịch phi tập trung (DEX) đã đạt mức cao kỷ lục là 380 tỷ đô la vào tháng 1 năm 2025, sau đó giảm 35% trong hai tháng, cho thấy có thể là đỉnh ngắn hạn có thể xảy ra.

- Các 10 sàn giao dịch phi tập trung hiện nay chiếm gần 80% hoạt động tất cả; @Uniswap và @PancakeSwapđại diện một mình khoảng 40%.

- @Solana-native DEXs quietly took over the leaderboard, with 5 in the top 10 and growing share driven by meme-fueled volume.

- @HyperliquidXđã lật ngược cảnh tội phạm, leo lên từ một người mới đến một cổ đông chiếm hơn 60% vào tháng 3 năm 2025.

Tất cả các thông tin được dựa trên dữ liệu công khai. Xin cảm ơn đặc biệt @DefiLlamacho những con số chất lượng cao liên tục.

Một Chu kỳ Được Xác định bởi Sự Tăng và Sự Chậm lại

Vào đầu năm 2024, khối lượng DEX đã tăng mạnh vào tháng Ba và tháng Năm, trước khi chậm lại vào giữa năm.

Thị trường đã đảo chiều mạnh mẽ trong Q4, khối lượng giao dịch tăng đột ngột vào tháng 11 và tháng 12, đạt đỉnh vào tháng 1 năm 2025 với mức 380 tỷ đô la.

Nhưng cuộc biểu tình chỉ kéo dài ngắn ngủi. Đến tháng 2, khối lượng giao dịch đã giảm xuống 245 tỷ đô la, một sụt giảm mạnh 35% đánh dấu sự kết thúc của chuỗi tăng dọc trong ba tháng. Sự rút lui này đã định đạo cho một Q2 cẩn trọng hơn.

Độc quyền DEX: Người đứng đầu giữ quyền lực

Phong cảnh DEX vẫn rất tập trung. 10 giao thức hàng đầu hiện tại đại diện cho 79.5% lượng giao dịch hàng ngày, và 5 giao thức hàng đầu chỉ kiểm soát 59.1%.

Uniswap và PancakeSwap chiếm khoảng 40% tổng số lượng giao dịch DEX, chỉ hai sàn giao dịch đầu tiên vượt qua mốc tỷ đô la trong tổng lượng giao dịch. Sự chiếm ưu thế của họ được xây dựng trên lợi thế của người đi trước, khả năng tiếp cận nhiều chuỗi khối và tính thanh khoản sâu.

Uniswap Labs cũng đã ra mắt @Unichain, một Ethereum L2 dành riêng cho @OptimismSuperchain. Nó được thiết kế để thực hiện giao dịch nhanh, tiết kiệm với khả năng tương thích đa chuỗi nguyên bản,

Solana’s Quiet Takeover

Điều đáng chú ý là sự hiện diện ngày càng tăng của Solana. Năm trong số 10 DEX hàng đầu: @orca_so, @MeteoraAG, @RaydiumProtocol, @Lifinity_IO, và @pumpdotfunlà nguyên bản của Solana.

Orca (8.02%) và Meteora (6.70%) chỉ riêng đóng góp khoảng 15% hoạt động DEX toàn cầu.

Sự tăng này xuất phát từ các khoản phí thấp, thời gian khối nhanh và dòng chảy bám dính của văn hóa memecoin của Solana.Pump.fun‘s surge into the top 10 is a clear reflection of that energy.

Các giao thức mới nổi: Fluid và Aerodrome

@0xfluid(7.09%) là DEX tiết kiệm vốn nhất trong top 5. Hoạt động trên Ethereum, hằng tháng thanh toán hơn $10 tỷ. Its @Arbitrumsự ra mắt đã giúp khối lượng giao dịch tăng từ $426 triệu vào tháng 2 lên $1.6 tỷ vào tháng 3, cho thấy sự áp dụng nhanh chóng.

@AerodromeFi, bản địa của @base, phản ánh sự tăng cường thanh khoản trên Cơ sở L2.

Và trong khi Hyperliquid không xếp hạng cao trong thị trường giao dịch ngay lập tức, nó chiếm ưu thế về hợp đồng tương lai - sở hữu hơn 60% thị trường đó.

Chia Sẻ Thị Trường DEX Theo Chuỗi: Đà Tăng Trưởng Dễ Dàng, Sự Giữ Chân Hiếm Hoi

15 tháng qua đã làm rõ một điều: hầu hết các chuỗi có thể thu hút sự chú ý, nhưng ít có thể duy trì được nó. Từ tháng 1 năm 2024 đến tháng 3 năm 2025, phần trăm sở hữu DEX cấp chuỗi đã chuyển đổi nhanh chóng và chỉ có một số ít duy trì được sự chú ý thực sự.

Solana đã trải qua sự bùng nổ lớn nhất. Nó tăng ổn định suốt năm 2024 và đạt đỉnh là 45.8% vào tháng 1 năm 2025, do sự điên cuồng về memecoin. $TRUMPvà $MELANIA. Nhưng đến tháng ba, tỷ lệ này đã giảm xuống còn 21,5%, cắt giảm một nửa cổ phần của mình. Tuy nhiên, nó vẫn đạt trung bình 25,1%, cao nhất trên tất cả các chuỗi.

Ethereum di chuyển ngược lại. Nó bắt đầu năm 2024 với ~32% thị phần, rơi xuống còn 15.3% vào tháng 1 năm 2025, sau đó tăng trở lại 26.4% vào tháng 3 — chứng minh sức mạnh tồn tại của mình ngay cả sau khi mất đà.

Base là người leo núi ổn định nhất. Nó tăng từ 3% vào tháng 3 năm 2024 lên 12.4% vào tháng 12, sau đó ổn định ở mức 7.4% vào tháng 3 năm 2025, với mức trung bình 6.6% ổn định trong suốt thời kỳ. Không có sự hồi hộp chỉ là sự tăng trưởng chậm, ổn định.

Mạng BNB duy trì ổn định ở mức 14.7% trung bình. Nó không bao giờ tăng đột ngột hoặc sụt giảm — chỉ là luồng bán lẻ kiên định mà không có những khoảnh khắc bùng nổ.

Arbitrum đã bắt đầu mạnh mẽ ở 16%, nhưng không bao giờ phát triển. Đến tháng 1 năm 2025, nó đã giảm xuống còn 4,8%, bị cả Base và Solana vượt qua.

Blast đạt đỉnh vào 42.3% vào tháng 6 năm 2024, sau đó biến mất vào tháng tiếp theo — một trường hợp điển hình về khối lượng dựa trên động lực với sự giữ chân bằng không.

Nhận định: sự thống trị DEX cấp chuỗi biến động. Solana tăng mạnh, Ethereum phục hồi, Base đạt được sự ổn định chậm rãi, và chu kỳ hype cháy sụt nhanh chóng. Những chuỗi mạng đã giữ vững không phải là những cái ồn ào nhất — chúng là những cái được sử dụng nhiều nhất.

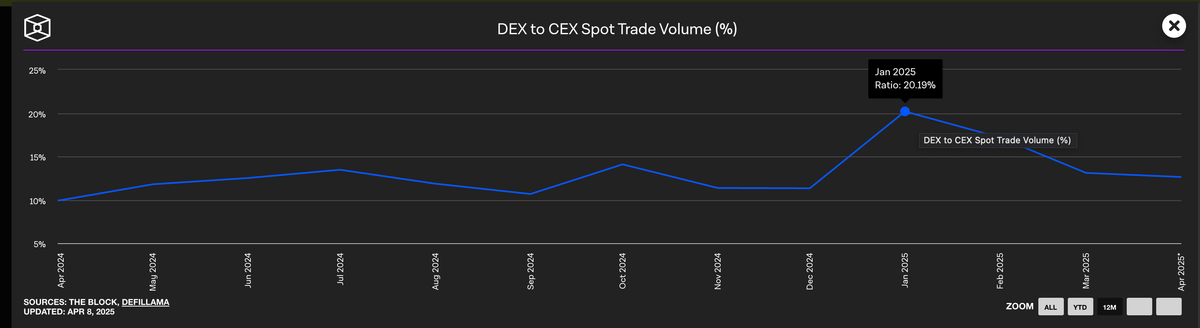

CEX vẫn thống trị khối lượng giao ngay

Mặc dù sự phá vỡ của DEX vào đầu năm 2025, các sàn giao dịch tập trung vẫn tiếp tục chiếm ưu thế trên thị trường giao dịch chốt. Ngay cả khi đạt đỉnh của DEX vào tháng 1, CEX vẫn giữ lại gần 80% tổng khối lượng giao dịch.

Trong khi sự thống trị của CEX giảm từ 90% vào đầu năm 2024 xuống còn 79% ở mức thấp nhất, mẫu mẫu rộng lớn rõ ràng: DEX đang phát triển, nhưng CEX vẫn là nơi mặc định cho đa số các nhà giao dịch.

Thị phần của các giao thức Perp

Cảnh quan onchain perps đã đảo chiều vào năm 2024.

Sau hơn hai năm dYdX chiếm vị trí hàng đầu, Hyperliquid đã xuất hiện và định nghĩa lại cái gì là sự thống trị. Đầu tiên, nó đã dẫn đầu vào tháng Hai, sau đó mất một cách tạm thời @SynFuturesDefitrong nửa cuối năm, sau đó giành lại vị trí đầu tiên vào tháng Tám và không bao giờ nhìn lại. Đến tháng Ba năm 2025, Hyperliquid đã nắm giữ gần 59% tổng khối lượng perps, củng cố vị thế của mình như là nơi dành cho những nhà giao dịch nghiêm túc.

Sự tăng này đã thu hút sự chú ý với một sản phẩm mà cảm giác gần gũi hơn với một sàn giao dịch tập trung hơn bất kỳ sàn giao dịch phi tập trung nào trước đó. Ngược lại, sự suy tàn của dYdX đã nhanh chóng. Từ 13,2% thị phần vào đầu năm 2024, nó đã giảm xuống chỉ còn 2,7% vào tháng 3 năm 2025, khi người dùng chuyển sang các lựa chọn nhanh hơn, sạch sẽ hơn và hiện đại hơn.

@JupiterExchangePerps theo một con đường khác, leo lên vị trí thứ hai với 8.8% cổ phần, được hỗ trợ bởi thanh khoản bản địa của Solana và ống địa xDspot của nó. Nó đã tăng nhanh, nhưng đã đạt mức cân bằng đằng sau Hyperliquid. Những cái khác như SynFutures, @Vertex_Protocol, và @ParadexAppcho thấy những khoảnh khắc ngắn hạn của sự ma sát.

Các chuỗi Perp: Lớp thực thi đã được viết lại trong một chu kỳ

Sự thay đổi lớn nhất trong cơ sở hạ tầng perp trong năm qua không phải là giao thức mà người dùng ưa thích, mà là chuỗi mà họ tin tưởng để thực hiện.

Vào tháng 1 năm 2024, Ethereum và Arbitrum chiếm đa số khối lượng perps, với tỷ lệ kết hợp lớn hơn 65%. Nhưng đến tháng 3 năm 2025, con số đó đã sụp đổ chỉ còn 11,8% — khi các lớp thực thi mới, nhanh hơn đã tiếp quản.

Dẫn đầu trong sự chuyển đổi là chuỗi tùy chỉnh của Hyperliquid, từ 13,6% tăng lên 58,9% cùng giai đoạn. Chỉ trong chưa đầy một năm, nó trở thành môi trường thực hiện perps mặc định, thay thế L1s và L2s mà trước đây định nghĩa cho danh mục đó. Nó không chỉ nhanh hơn - nó cung cấp loại độ tin cậy và độ trễ mà các nhà giao dịch chuyên nghiệp đòi hỏi.

Solana cũng có một chuỗi thời gian mạnh mẽ, tăng gần 16% vào cuối năm 2024, được hỗ trợ bởi Jupiter và Phoenix. Nhưng cuối cùng nó ổn định ở mức khoảng 10-11%, không thể duy trì đà tăng. Base và ZKsync đã cho thấy dấu hiệu của sự sống — đạt đỉnh khoảng 6-7% — nhưng chưa phá vỡ để lọt vào nhóm hàng đầu.

Trong khi đó, Blast phục vụ như một câu chuyện cảnh báo: một hiện tượng kéo dài một tháng đã đạt 18.8% vào tháng 6 năm 2024, chỉ để biến mất cũng nhanh chóng. Trong một không gian được thúc đẩy bởi chất lượng sản phẩm và giữ chân người dùng, sự háo hức không giữ được. Bộ xử lý thực thi mới rõ ràng — các chuỗi ưu tiên hiệu suất đã đặt lại tiêu chuẩn, và cơ sở hạ tầng cũ không còn là mặc định nữa.

Tương lai của DeFi sẽ không phải là về số lượng chuỗi nhiều nhất, mà sẽ thuộc về những người biến các câu chuyện thành thói quen.

Tuyên bố từ chối trách nhiệm:

- Bài viết này được sao chép từ [GateX]. Tất cả bản quyền thuộc về tác giả gốc [@stacy_muur]. Nếu có ý kiến phản đối về việc tái bản này, vui lòng liên hệ với Gate Learnđội, và họ sẽ xử lý nhanh chóng.

- Tuyên bố từ chối trách nhiệm: Các quan điểm và ý kiến được thể hiện trong bài viết này chỉ thuộc về tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Các bản dịch của bài viết sang các ngôn ngữ khác được thực hiện bởi nhóm Gate Learn. Trừ khi được nêu, việc sao chép, phân phối hoặc đạo văn các bài viết đã dịch là không được phép.