Giới thiệu

Những tài sản chậm nhất của ngành tài chính—khoản vay, bất động sản, hàng hóa—đang được tích hợp vào các thị trường vận hành nhanh nhất lịch sử. Token hóa hứa hẹn mang lại thanh khoản, nhưng thực chất chỉ tạo ra ảo tưởng: một lớp vỏ thanh khoản bao quanh lõi tài sản không thanh khoản. Sự đối nghịch này được gọi là Nghịch lý Thanh khoản RWA.

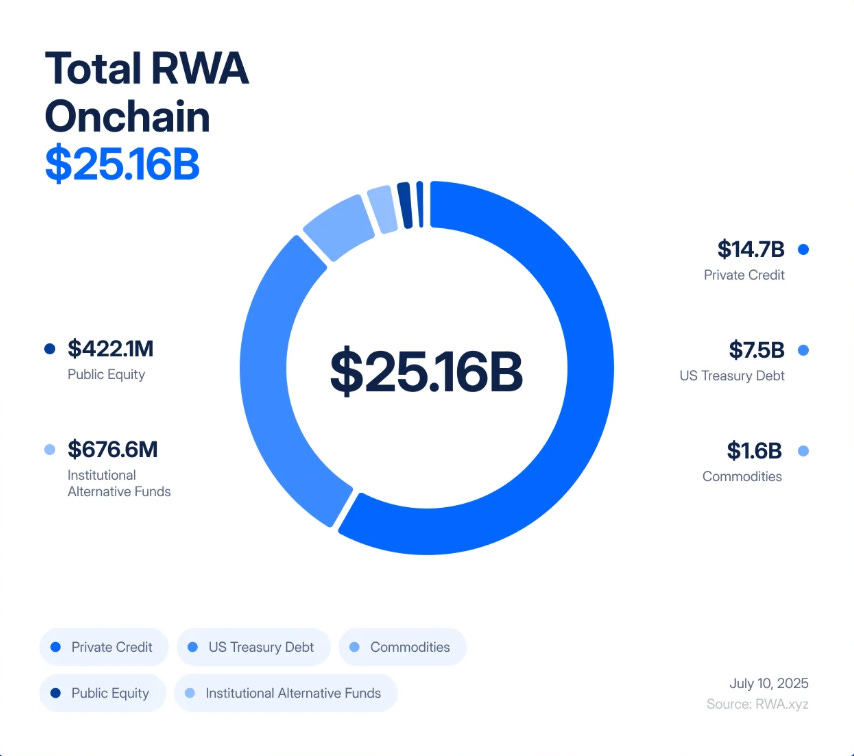

Chỉ trong năm năm, tài sản thực token hóa (RWA) đã tăng trưởng từ thử nghiệm nhỏ trị giá 85 triệu USD lên thị trường 25 tỷ USD, đạt mức tăng “245 lần trong giai đoạn 2020-2025, nhờ nhu cầu của các tổ chức về lợi suất, minh bạch và tối ưu hóa bảng cân đối kế toán”.

BlackRock phát hành token hóa trái phiếu kho bạc, Figure Technologies đã đưa hàng tỷ USD tín dụng tư nhân lên blockchain, các giao dịch bất động sản từ New Jersey đến Dubai đang được phân chia và giao dịch trên các sàn phi tập trung.

Các chuyên gia dự báo hàng nghìn tỷ USD tài sản sẽ nhanh chóng nối tiếp xu hướng này. Đối với nhiều người, đây chính là chiếc cầu mong đợi giữa TradFi và DeFi—cơ hội hợp nhất giữa sự an toàn của lợi suất thực với tốc độ và minh bạch từ blockchain.

Tuy nhiên, ẩn sau sự hứng khởi đó lại là một khuyết điểm mang tính cấu trúc. Token hóa không thay đổi bản chất của tòa nhà văn phòng, khoản vay tư nhân hay thanh vàng; đây vốn là các tài sản chậm, không thanh khoản—bị ràng buộc về pháp lý và vận hành bởi hợp đồng, đăng ký và tòa án. Token hóa chỉ bao bọc chúng bằng lớp vỏ siêu thanh khoản, cho phép giao dịch, đòn bẩy và thanh lý ngay trong tích tắc. Hệ quả là hệ thống tài chính nơi rủi ro tín dụng và định giá vốn di chuyển chậm nay bị chuyển hóa thành rủi ro biến động với tần suất cao và khả năng lây lan chỉ trong phút chốc.

Điều này có lẽ quen thuộc. Năm 2008, phố Wall đã nhận bài học đắt giá khi các tài sản không thanh khoản bị biến thành sản phẩm phái sinh “thanh khoản”. Các khoản thế chấp subprime sụp đổ chậm; Collateralized Debt Obligations (CDOs) và Credit Default Swaps (CDS) lại sụp đổ chỉ trong chớp mắt. Sự chênh lệch giữa vỡ nợ trong thực tế và kỹ thuật tài chính đã làm rung chuyển hệ thống toàn cầu. Nguy cơ hiện tại là chúng ta đang tái tạo mô hình ấy—lần này vận hành trên blockchain, nơi khủng hoảng diễn ra với tốc độ phần mềm.

Hãy thử hình dung một token được gắn với tòa nhà thương mại tại Bergen County, New Jersey. Trên giấy, tài sản vẫn ổn: người thuê trả tiền đúng hạn, vay thế chấp được trả đều, quyền sở hữu minh bạch. Nhưng thủ tục chuyển nhượng giấy tờ—kiểm tra, ký tên, đăng ký với cơ quan địa phương—có thể mất hàng tuần, đúng bản chất thị trường bất động sản: chậm, bài bản, và phụ thuộc vào giấy tờ cùng hệ thống pháp lý.

Khi đưa tài sản này lên blockchain, quyền sở hữu được đặt trong một Special Purpose Vehicle (SPV) và phát hành token đại diện cho quyền sở hữu phân mảnh. Tài sản vốn “ngủ yên” giờ có thể giao dịch 24/7. Chỉ trong chiều hôm đó, token có thể đổi chủ hàng trăm lượt trên sàn phi tập trung, dùng làm tài sản thế chấp cho stablecoin hoặc đóng gói vào sản phẩm cấu trúc hứa hẹn “lợi suất an toàn, thực tế”.

Tuy nhiên, bản chất của tòa nhà không thay đổi. Nếu khách thuê lớn vỡ nợ, giá trị tài sản giảm, hoặc quyền pháp lý SPV bị thách thức, hậu quả trong thực tế vẫn kéo dài hàng tháng hoặc nhiều năm. Nhưng trên blockchain, niềm tin có thể tan biến chỉ trong tích tắc. Một tin đồn trên Twitter, một bản cập nhật oracle bị trì hoãn hoặc một đợt bán tháo bất ngờ đều có thể châm ngòi cho chuỗi thanh lý tự động. Bản thân tòa nhà không xê dịch, nhưng token đại diện cho nó có thể sụp đổ chỉ trong vài phút—kéo cả quỹ tài sản thế chấp, giao thức cho vay, stablecoin lao dốc theo.

Đây chính là bản chất của Nghịch lý Thanh khoản RWA: Ảo giác cho rằng kết nối tài sản không thanh khoản với thị trường siêu thanh khoản sẽ giúp an toàn hơn, trong khi thực tế lại khiến hệ thống dễ vỡ và rủi ro hơn.

2008: Chuyển động Chậm và 2025: Thời gian Thực

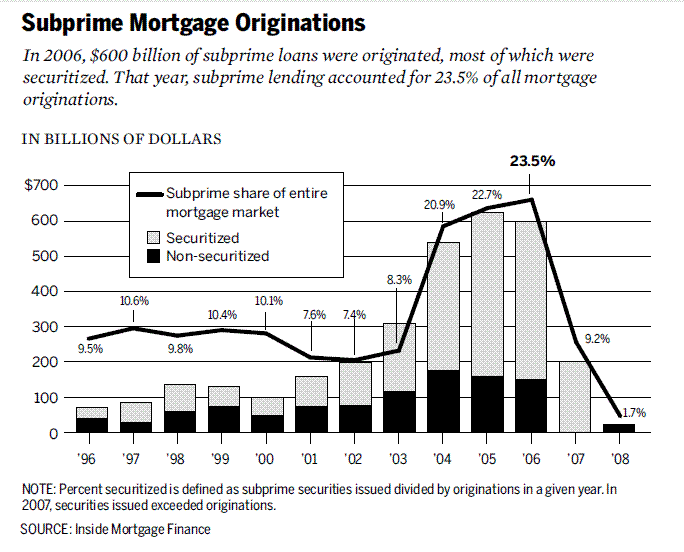

Những năm 2000, phố Wall biến các khoản thế chấp subprime—khoản vay không thanh khoản, rủi ro cao—thành chứng khoán phức tạp.

Các khoản thế chấp được gom thành Mortgage-Backed Securities (MBS), rồi phân lớp dưới dạng Collateralized Debt Obligations (CDOs). Để phòng ngừa, ngân hàng còn bổ sung Credit Default Swaps (CDS). Trên giấy, các khoản vay “rác” được biến thành tài sản AAA tưởng như an toàn. Thực tế, hệ thống này xây dựng đòn bẩy và sự mờ mịt trên nền móng yếu.

Khủng hoảng nổ ra khi dòng vỡ nợ thế chấp chậm chạp va vào thế giới phái sinh di chuyển siêu nhanh của CDOs và CDS. Nhà bị tịch biên kéo dài hàng tháng, trong khi phái sinh liên quan được định giá lại chỉ trong vài giây. Sự chênh lệch tốc độ này không phải nguyên nhân duy nhất gây sụp đổ, nhưng nó đã nhân rộng cú shock từ vỡ nợ cục bộ thành thảm họa toàn cầu.

Token hóa RWA có nguy cơ lặp lại sai lầm này—chỉ với tốc độ nhanh hơn. Thay vì phân lớp thế chấp subprime, chúng ta đang phân mảnh tín dụng tư nhân, bất động sản và trái phiếu chính phủ thành token on-chain. Thay cho CDS, sẽ xuất hiện phái sinh “RWA-squared”: quyền chọn, hợp đồng tổng hợp và sản phẩm cấu trúc trên nền token RWA. Thay vì tổ chức xếp hạng đóng dấu AAA cho “hàng rác”, chúng ta chuyển quyền định giá cho oracle và đơn vị lưu ký—những chiếc hộp đen mới phụ trách niềm tin.

Mô hình này không chỉ giống về bề ngoài mà còn giống về logic: lấy tài sản vốn không thanh khoản, chậm; bao bọc chúng trong cấu trúc tưởng thanh khoản và để lưu thông trên thị trường vận động nhanh gấp nhiều lần bản chất nền. Năm 2008, hệ thống cần vài tháng để sụp đổ. Với DeFi, lây lan có thể xảy ra chỉ trong vài phút.

Kịch bản 1: Chuỗi Vỡ nợ Tín dụng

Một giao thức tín dụng tư nhân token hóa 5 tỷ USD khoản vay SME. Trên giấy, lợi suất ổn định—từ 8 đến 12%. Nhà đầu tư xem token là tài sản thế chấp an toàn, vay dựa trên nó tại Aave và Compound.

Đột ngột, kinh tế thực đi xuống. Tỷ lệ vỡ nợ tăng cao. Giá trị thực của danh mục vay giảm mạnh, trong khi oracle cập nhật giá on-chain chỉ mỗi tháng. Trên blockchain, token vẫn giữ giá.

Tin đồn lan truyền: một số khách vay lớn trễ hạn. Các trader đua nhau bán ra trước khi oracle cập nhật. Giá token trên thị trường trượt xuống dưới giá “chính thức”, mất tỷ giá.

Ngay lập tức, máy móc bắt đầu thanh lý. Các giao thức cho vay DeFi nhận diện giá giảm, tự động thanh lý khoản vay thế chấp bằng token. Bot thanh lý trả nợ, tịch thu tài sản thế chấp và xả token lên sàn—kéo giá xuống sâu hơn. Lệnh thanh lý liên tục kích hoạt. Trong vài phút, vòng phản hồi đã biến vấn đề tín dụng kéo dài thành cú sốc tức thì trên chuỗi.

Kịch bản 2: Sụp đổ thần tốc của Bất động sản

Một đơn vị lưu ký giám sát 2 tỷ USD tài sản bất động sản thương mại token hóa bị hack và thừa nhận quyền pháp lý với giấy chứng nhận có thể bị ảnh hưởng. Cùng lúc đó, một trận bão lớn quét qua thành phố nơi nhiều tòa nhà tọa lạc.

Giá trị thực ngoài đời bị nghi ngờ; token on-chain lao dốc ngay lập tức.

Trên các sàn phi tập trung, nhà đầu tư hoảng loạn bán tháo. Automated Market Makers bị rút cạn thanh khoản. Giá token rơi tự do.

Toàn hệ sinh thái DeFi, token này từng được dùng làm tài sản thế chấp. Lệnh thanh lý được kích hoạt, nhưng tài sản thu hồi không còn giá trị và không thể thanh khoản. Giao thức cho vay phải gánh khoản nợ xấu không thể thu hồi. Thứ từng quảng bá là “bất động sản chuẩn tổ chức trên blockchain” trở thành lỗ hổng tức thì trên bảng cân đối của giao thức DeFi—và cả các quỹ TradFi liên quan.

Cả hai kịch bản cho thấy: lớp vỏ thanh khoản sụp đổ nhanh hơn tài sản gốc. Tòa nhà vẫn đứng đó. Khoản vay vẫn tồn tại. Nhưng token đại diện biến mất chỉ trong vài phút, kéo theo toàn bộ hệ thống xuống.

Giai đoạn tiếp theo: RWA-Squared

Tài chính không dừng lại ở lớp đầu tiên. Khi một nhóm tài sản hình thành, phố Wall (và nay là DeFi) sáng tạo ra các sản phẩm phái sinh. Thế chấp subprime dẫn tới Mortgage-Backed Securities, rồi CDOs, rồi CDS. Mỗi lớp hứa hẹn kiểm soát rủi ro tốt hơn; thực tế chỉ gia tăng rủi ro tiềm ẩn.

Token hóa RWA cũng vậy. Làn sóng đầu là tín dụng phân mảnh, trái phiếu kho bạc, bất động sản. Làn sóng tiếp theo chắc chắn xuất hiện: RWA-squared. Token kết hợp vào chỉ số, phân tranches “an toàn” và “rủi ro”, sản phẩm tổng hợp giúp trader đặt cược vào hoặc chống lại rổ tài sản token hóa. Một token bảo lãnh bất động sản New Jersey và khoản vay SME Singapore có thể đóng gói thành một “sản phẩm lợi suất”, dùng đòn bẩy trên khắp DeFi.

Nghịch lý: phái sinh on-chain sẽ có vẻ an toàn hơn CDS 2008 vì minh bạch và được thế chấp đầy đủ. Nhưng rủi ro không biến mất—chỉ biến dạng: lỗi smart contract thay thế vỡ nợ đối tác, lỗi oracle thay thế gian lận xếp hạng, thất bại quản trị giao thức thay thế AIG. Hệ quả vẫn là tầng tầng đòn bẩy, liên thông ngầm và hệ thống dễ vỡ trước một điểm gãy.

Lời hứa đa dạng hóa—kết hợp trái phiếu kho bạc, tín dụng và bất động sản trong một rổ token hóa—thực chất không thay đổi thực tế: mọi tài sản đều chia sẻ một điểm rủi ro chung là hệ thống DeFi. Nếu một oracle, stablecoin hay giao thức cho vay lớn gặp sự cố, toàn bộ sản phẩm phái sinh RWA xây trên đó đều lao dốc, dù nền tảng tài sản đa dạng thế nào.

Sản phẩm RWA-squared sẽ được quảng bá là bằng chứng trưởng thành, khẳng định DeFi tái tạo thị trường TradFi chuyên nghiệp. Nhưng chúng cũng có thể là chất xúc tác khiến hệ thống sụp đổ khi cú shock đầu tiên xuất hiện.

Kết luận

Cơn sốt RWA được xem là cây cầu nối giữa tài chính truyền thống và phi tập trung. Token hóa thực sự đem lại hiệu quả, khả năng kết hợp linh hoạt và cơ hội tiếp cận lợi suất mới. Nhưng nó không làm thay đổi bản chất tài sản: khoản vay, bất động sản, hàng hóa vẫn chậm và không thanh khoản, dù lớp vỏ số của chúng giao dịch nhanh chóng trên blockchain.

Đó chính là Nghịch lý Thanh khoản. Khi đưa tài sản chậm lên thị trường siêu thanh khoản, hệ thống trở nên dễ vỡ và phản xạ hơn. Những công cụ cho phép thị trường vận hành nhanh và minh bạch cũng làm gia tăng rủi ro sốc bất ngờ.

Năm 2008, phải mất hàng tháng để vỡ nợ subprime lan thành khủng hoảng toàn cầu. Với RWA token hóa, sự chênh lệch đó có thể truyền đi chỉ trong vài phút. Bài học không phải là từ bỏ token hóa, mà là thiết kế giải pháp nhận diện rủi ro: oracle bảo thủ hơn, tiêu chuẩn thế chấp nghiêm ngặt và cơ chế bảo vệ mạnh mẽ hơn.

Chúng ta không phải lặp lại khủng hoảng cũ. Nhưng nếu phớt lờ nghịch lý này, chúng ta sẽ càng thúc đẩy nó xuất hiện nhanh hơn.

Lưu ý pháp lý:

- Bài viết này được đăng lại từ [Tristero Research]. Mọi bản quyền thuộc về tác giả gốc [Tristero Research]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết chỉ thể hiện quan điểm của tác giả, không phải tư vấn đầu tư dưới bất kỳ hình thức nào.

- Việc dịch bài sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có thông báo khác, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch này.