Phần 0: Sơ bộ

Khi mọi người nghe đến việc stake, thường có hai cách suy nghĩ:

- một phương pháp bảo mật mạng phân cấp, hoặc

- một cơ hội sinh lời bằng cách đồng ý với việc khóa vốn và điều kiện mất mát tiềm năng.

Mặc dù hai quan điểm này chặt chẽ liên quan đến nhau, nhưng ít người đã thảo luận về cách suy nghĩ về (2) khi xem xét thế giới của việc đặt cược lại và đặt cược lưquid - bài viết này nhằm mục đích nối kết khoảng cách này.

Staking cho phép người giữ token kiếm lãi từ vốn của họ bằng cách đóng góp vào bảo mật của một blockchain. Đổi lại việc khóa vốn của họ và thực hiện nhiệm vụ của mình (bao gồm xác minh các khối, đề xuất các khối hoặc tạo ra bằng chứng), người stakeholder sẽ được bồi thường bằng token mới. Điều này khiến việc staking trở thành một loại trái phiếu có thời hạn vô hạn. Người stakeholder cho vay giá trị kinh tế của họ cho giao thức để đổi lấy lãi suất và khả năng lấy lại vốn khi ngừng tham gia. Ngoài việc khóa vốn của mình, người stakeholder cũng phải chịu trách nhiệm tuân thủ giao thức; họ sẽ mất vốn nếu họ vi phạm một hành vi cắt giảm có thể đặc biệt. Người stakeholder có thể chạy máy xác minh nhưng thường ủy quyền cho một nhà điều hành nút bên thứ ba. Việc ủy quyền này cũng phù hợp với ẩn dụ về trái phiếu. Người stakeholder được ủy thác cho một nhà điều hành nút, người trả lãi và giữ thêm lợi nhuận.

Restaking

Restaking mở rộng mô hình này để cho phép chủ sở hữu token sử dụng vốn của họ để cung cấp an ninh kinh tế cho nhiều giao protocô.parlance of Eigenlayer 8, mỗi giao thức này được gọi là Dịch vụ Được Xác Thực Hoạt Động (viết tắt AVS). Bằng cách này, vốn kiếm được thêm phần thưởng vượt qua lợi suất đặt cược cơ bản trong khi cũng phải tuân thủ các điều kiện cắt giảm bổ sung. Tương tự như đặt cược thông thường, chủ sở hữu vốn có thể chọn chạy dịch vụ của họ, nhưng ủy quyền là kết quả khả thi nhất đối với hầu hết các mã thông báo trong hệ thống; người restaker đã ủy quyền cho tokens của họ cho một nhà điều hành nút, người tham gia vào các giao thức để kiếm thêm phần thưởng được trả dưới dạng lãi suất. Restaking cung cấp một phổ cập sạch sẽ đối với việc đặt cược nhưng thêm phức tạp và lớp lớp vào các cơ chế giao thức. Ngoài ra, việc restaking có thể phát triển để tạo ra một rủi ro đối với giao thức cốt lõi dưới lying bằng cách áp đảo một phần đáng kể của cọc. Vitalik đã bày tỏ mối lo ngại này sớm, viết,"Đừng quá tải đồng thuận Ethereum." 19

Đặt cọc và Đặt cọc lại Liquid

Token giao dịch thanh khoản(LSTs) đại diện cho một phần mở rộng của việc ủy quyền đặt cược bằng cách phát hành token để đại diện cho cổ phần của người đặt cược trong hồ bơi vốn. Những token này đại diện cho một phần nhỏ của vốn và phí được tạo ra bởi node-operator, cho phép sử dụng tài sản trong DeFi bằng cách cung cấp thanh khoản cho người ủy quyền (với một chi phí). Token ủy quyền lưu thông trở nên phổ biến như một cách để thực hiện thanh khoản hoặc tận dụng đòn bẩy trên các vị trí chuỗi beacon bị khóa mà đã không thể rúttrước khi hợp nhất.

Tương tự như vậy, liquid restaking tokens 8(LRTs) đang thu hút sự chú ý đáng kể. Trong khi LSTs đại diện cho một rổ vị thế L1, một rổ vị thế được restaked bảo lãnh LRTs. LRTs, tương tự như sự phát triển của LSTs trước khi Merge xảy ra, đưa ra một cách để cung cấp thanh khoản và/hoặc đòn bẩy cho người dùng đang restaking trong Eigenlayer trước khi AVSs như EigenDA được ra mắt. Mặc dù sự phân biệt này dường như vô hại, nó chứa đựng nhiều sự tinh vi làm cho LRTs trở thành một lớp tài sản khác biệt có ý nghĩa. Chúng tôi sẽ trình bày một dãy sự kiện qua bốn năm qua để đặt LRTs trong bối cảnh sự tăng trưởng mạnh mẽ của chúng trong hai tháng qua.

Bối cảnh lịch sử

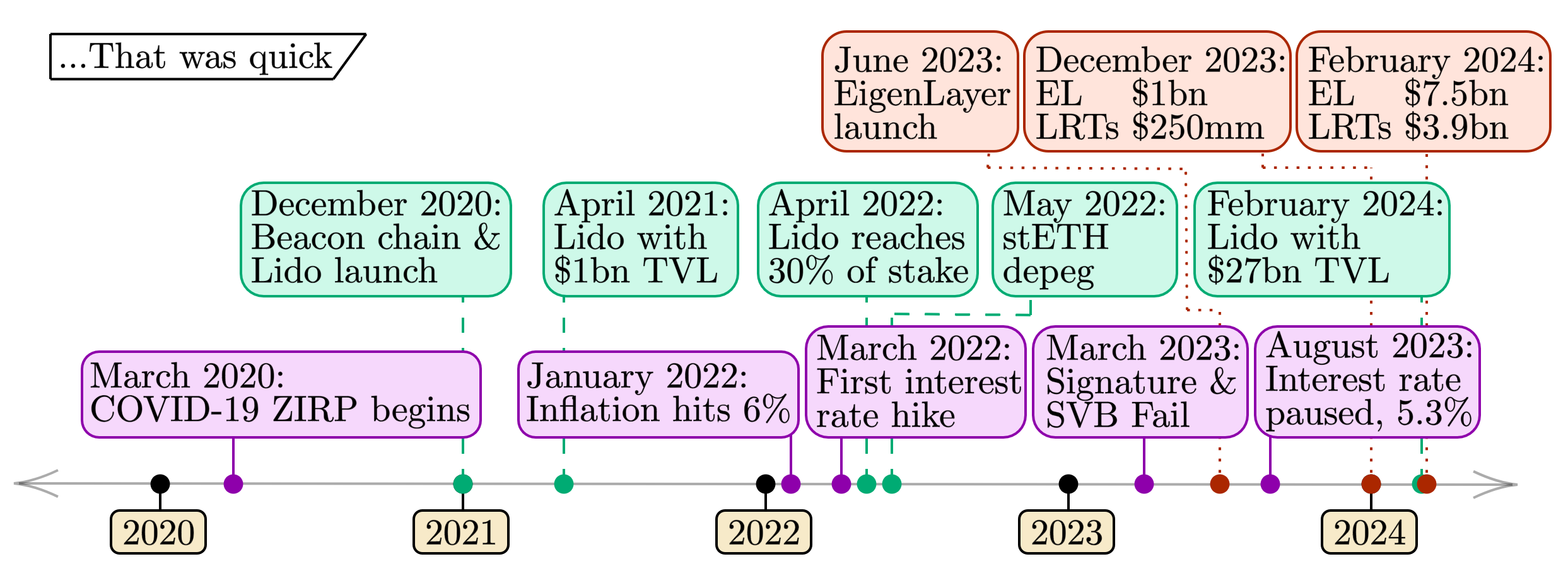

Hình dưới đây cung cấp một dòng thời gian gần đây về các cột mốc trong thị trường truyền thống, staking và restaking. Những sự kiện này minh họa sự tương đồng trong việc áp dụng tài sản, làm nổi bật rủi ro tương quan về thời gian giữa các thị trường này.

sơ đồ-202402262486×906 435 KB

- Sự kiện vĩ mô (hàng dưới cùng, màu tím). Bốn năm qua đại diện cho điều kiện kinh tế vĩ mô cực đoan. Bắt đầu với của Mỹ chính sách lãi suất bằng không (ZIRP) 2bắt đầu gần như chính xác bốn năm trước vào đầu năm 2020 khi đại dịch COVID-19 lan rộng trên toàn cầu, chúng tôi đã chứng kiến sự tăng giá tiêu dùng đáng kể bắt đầu từ năm 2022. Việc tăng lãi suất kèm theo đã đặt áp lực lớn lên ngành ngân hàng, dẫn đến sự suy thoái nghiêm trọng của ngân hàng trong năm 2023. Với sự giảm dần của lạm phát và việc tạm ngừng tăng lãi suất, điều kiện kinh tế tổng thể (ít nhất là tạm thời) dường như đã ổn định.

- Sự kiện đặt cược (hàng giữa, màu xanh). Bốn năm qua chứa đựng toàn bộ vòng đời của việc đặt cược Ethereum. Với việc ra mắt chuỗi mũi tên vào cuối năm 2020, ETH đã bắt đầu tích lũy trong tầng đồng thuận. Lido, được ra mắt cùng với chuỗi mũi tên, nhanh chóng tích lũy 1 tỷ đô la trong TVL. Đến giữa năm 2022, Lido đã tích lũy được 30% cổ phần của Ethereum. Vào cùng thời điểm, sự cố của các tổ chức giao dịch tiền điện tử lớn vào tháng 5 năm 2022 đã dẫn đến cuộc khủng hoảng đầu tiên của stETH khi giá của nó so với ETHlệch đáng kể 1từ par (1 stETH/ETH). Việc thanh lý một số vị thế đòn bẩy lớn liên quan đến stETH trên các thị trường như Aave đã làm lay chuyển thị trường. Hiện tại, số TVL 27 tỷ đô la trong Lido vẫn đại diện cho hơn 30% số ETH được đặt cược.

- Sự kiện restaking (hàng đầu, màu đỏ). Lịch sử của restaking ngắn hơn nhiều so với hai danh mục khác. Với việc EigenLayer ra mắt vào tháng 6 năm 2023, việc giới hạn cược của giao thức đã dẫn đến cột mốc TVL 1 tỷ đô la xảy ra vào cuối năm 2023. Kể từ đó, TVL trong cả EigenLayer và LRTs đã tăng lên một cách đáng kể trong hai tháng đầu tiên của năm 2024; cảnh quan đang phát triển với tốc độ chưa từng có.

Nghiên cứu trường hợp: Các công cụ được bảo đảm bằng tài sản

Chúng tôi trình bày một trường hợp nghiên cứu dựa trên tài sản để giúp minh họa mối quan hệ giữa các công cụ này, chia chúng thành hai bảng và kết hợp các khái niệm trên cùng với các đối tác tài chính truyền thống.

- Tài sản sinh lời không thể thay thế:

- Trái phiếu chủ quyền

- Vị trí đặt cọc L1

- Vị trí restaking AVS

- Các giỏ hàng có thể thay thế của tài sản sinh lời không thể thay thế:

Đối với mỗi trong sáu tài sản, chúng tôi đi qua từng thuộc tính một cách chi tiết:

- Tính thanh khoản / Đòn bẩy

- Yield

- Thời lượng

- Mặc định

- Xây dựng danh mục đầu tư

Các phần sau theo sau số đánh số ở trên, với mỗi thuộc tính được xác định ở đầu mỗi phần.

Chú ý ngắn: Ghi chú về Nhạc cụ truyền thống

Chúng tôi lưu ý những điểm tương đồng và khác biệt giữa các công cụ tài chính truyền thống (trái phiếu có chủ quyền và quỹ trái phiếu). Người ta có thể xem trái phiếu có chủ quyền là không thể thay thế vì chủ quyền bán mỗi trái phiếu cho một thực thể (một cá nhân, một công ty hoặc một chủ quyền khác). Nếu người mua 'nắm giữ đến ngày đáo hạn' (ví dụ: giống như Ngân hàng Thung lũng Silicon, được thảo luận trong Phần 4), vị thế của họ chỉ có thể bán được trong giao dịch ngang hàng. Trong bối cảnh đặt cọc, điều này tương đương với việc một người đặt cọc L1 bán khóa riêng của họ cho một cá nhân khác - cùng 'mức độ' không thể thay thế như một trái phiếu. Chúng tôi lưu ý rằng cũng tồn tại trái phiếu có chủ quyền rõ ràng không cho phép bán lại bất kỳ thứ gì (trái phiếu tiết kiệm của Hoa Kỳ rõ ràng không thể chuyển nhượng).

Cá nhân sở hữu Quỹ thị trường tiền tệ 2và vốn trong tài khoản tiết kiệm chiếm một phần đáng kể của trái phiếu chủ quyền. Một người có thể nghĩ đến điều này như là việc ủy quyền quỹ cho một nhà điều hành quỹ hoặc ngân hàng thương mại để nhận lãi suất trừ một khoản phí (tương tự như vai trò của các nhà điều hành nút cho một LST). Những quỹ này thường giữ nhiều vị trí trái phiếu có thời hạn khác nhau, giống như một LST với nhiều vị trí L1 khác nhau được giữ thông qua một nhóm nhà điều hành nút. Như chúng ta sẽ thảo luận ở dưới, các quy tắc để tạo ra hoặc chuộc lại cổ phần trong các quỹ như vậy có thể thay đổi (xem ở đây 3ví dụ). Chúng tôi coi bất kỳ quỹ nào như một quỹ trái phiếu, vì nó có các đặc điểm giống với vị trí LST [1].

Lưu ý biên tập - Điều sau đây là một thử nghiệm tư duy hoặc suy luận và một bộ khung (hy vọng) có giá trị để hiểu các đặc tính khác nhau của LRTs trong bối cảnh các tài sản mà độc giả quen thuộc hơn. Danh sách này không hết, cũng không phải mỗi phép tương đồng hoàn hảo; chúng tôi chỉ thấy nó hữu ích như một công cụ để suy luận về cảnh quan càng ngày càng phức tạp về việc giao dịch staking. Chúng tôi lưu ý rằng, ví dụ, các LRTs khác nhau có các điều kiện rút tiền hoặc chính sách phân bổ AVS khác nhau, điều này có thể thay đổi một cách ý nghĩa rủi ro tiềm ẩn khi giữ các tài sản này.

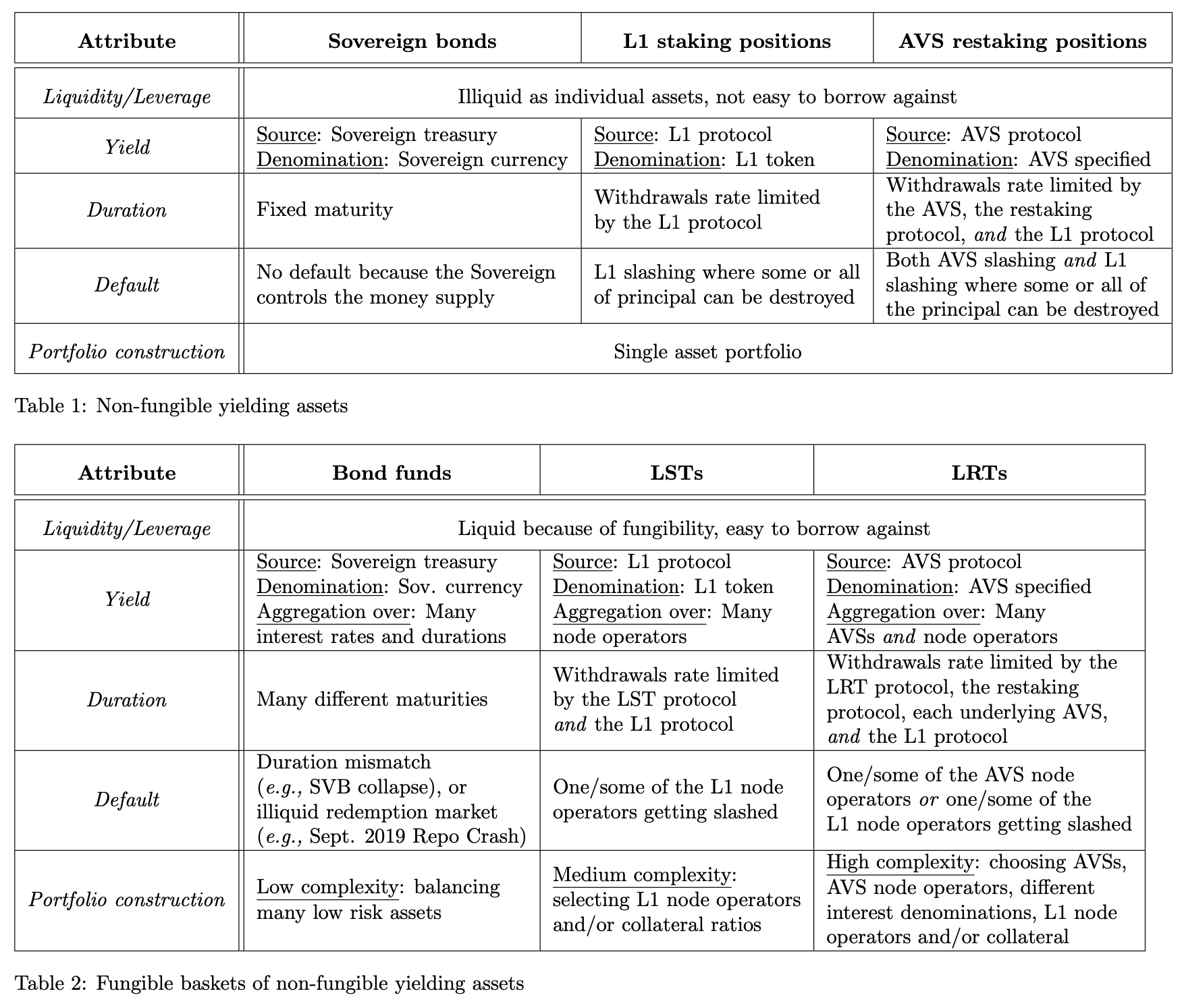

Phần 1: Thị trường thanh khoản & Đòn bẩy

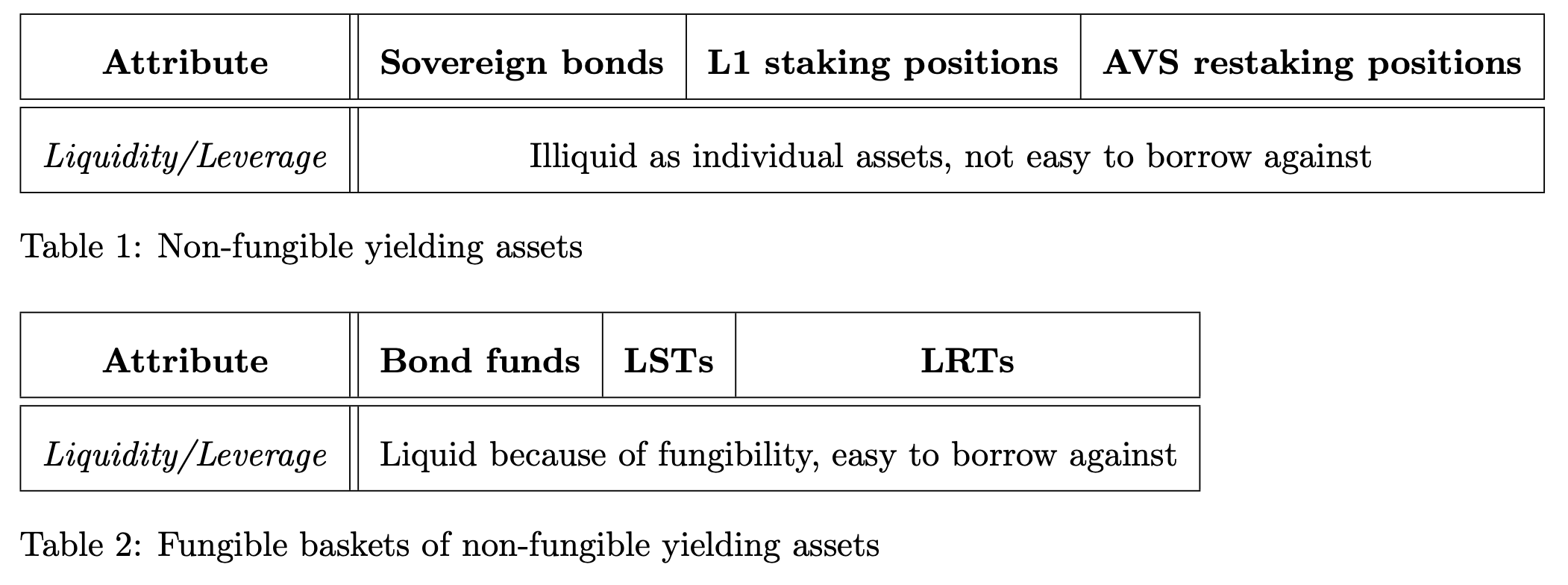

Chúng tôi bắt đầu hành trình của mình với danh mục Thanh khoản & Đòn bẩy, đơn giản nhất khi so sánh các tài sản này. Chúng tôi gom nhóm hai khái niệm này lại vì chúng khớp rất tốt; các tài sản dễ chuyển đổi hơn sẽ dễ tăng cấp vốn và tạo ra cơ hội đòn bẩy tốt hơn. Để chính xác hơn, chúng tôi xác định rõ những thuật ngữ này (đây chỉ là các định nghĩa mà chúng tôi sử dụng - chúng tôi không nhắm tới sự chính thống):

Độ thanh khoản: Độ thanh khoản của một tài sản là một chỉ số của chi phí giao dịch (theo tỷ lệ phần trăm) cần thiết để thoái vốn X đơn vị để đổi lấy một đơn vị tiền tệ. Tài sản càng có độ thanh khoản cao, chi phí giao dịch càng thấp khi thoái vốn một loạt các kích thước của X.

Đòn bẩy: Đòn bẩy đề cập đến khả năng vay mượn trái phiếu để tái đầu tư. Dù thông qua cho vay trực tiếp (như cho vay trên chuỗi có thế chấp) hoặc hình thức tổng hợp (như tương lai vĩnh viễn), người dùng đòn bẩy tăng nguy cơ mất vốn ban đầu nếu họ vi phạm điều kiện mặc định của khoản vay (ví dụ, do mất giá trị của tài sản đảm bảo hoặc ký quỹ). Ngược lại, người dùng tăng lợi nhuận của họ với đòn bẩy nếu giá tài sản tăng đáng kể.

upload_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

Bảng 1 tài sản

- Trái phiếu chính phủ – Như mô tả ở trên, trái phiếu chính phủ là không thể thay thế nếu giữ đến ngày đáo hạn và do đó không rất dễ chuyển đổi thành tiền mặt. Một trái phiếu của Bộ Tài chính Mỹ, ví dụ, có một ngày đáo hạn cụ thể và lãi suất liên kết với nó; mỗi trái phiếu cụ thể không phải là dễ dàng để vay mượn.

- Vị trí đặt cọc L1 - Vị trí đặt cọc L1 không có tính chất thay thế và do đó không rất dễ chuyển đổi. Một khóa mật mã (hoặc bộ khóa) kiểm soát vị trí đặt cọc của người xác thực và xác thực các thông điệp của họ đến giao thức; mỗi vị trí đặt cọc cụ thể không phải là dễ dàng để mượn.

- Các vị trí restaking AVS - Các vị trí restaking AVS không thể thay thế và do đó không rất dễ chuyển đổi. Một khóa mật mã (hoặc một bộ khóa) kiểm soát EigenPod (hoặc tương tự) mà chỉ định các AVS mà lợi nhuận được chịu trách nhiệm.

Bảng 2 tài sản

- Quỹ trái phiếu - Quỹ trái phiếu rất dễ chuyển đổi. Sự dễ chuyển đổi và thay thế so với trái phiếu cá nhân khiến chúng trở thành ứng cử viên tốt cho việc vay mượn. Một phần lớn trong số hàng nghìn tỷ đô lathị trường hợp đồng mua lại qua đêmxây dựng trên đòn bẩy trong các phương tiện gom nhóm chứa trái phiếu.

- LSTs – LSTs là vị trí cọc L1 có thể thay thế được. Thị trường coi LST lớn là rủi ro thấp hơn (duy trì sự ràng buộc với tài sản cơ bản thông qua hoạt động nút thành công, không bị cắt giảm), khiến LST trở thành ứng cử viên tốt cho việc cho vay tiền điện tử.

- LRTs – LRTs nhằm mục tiêu là vị trí đổi mới AVS có thể thay thế. LRTs duy trì sự ràng buộc của họ đối với tài sản cơ bản thông qua hoạt động nút đổi mới thành công. LRTs có thể là ứng cử viên tiềm năng cho việc cho vay tiền điện tử trong tương lai; do độ non trẻ, LRTs vẫn chưa thiết lập thanh khoản bền vững (trên chuỗi hoặc ngoài chuỗi).

Key points:

- Các tài sản trong Bảng 1 đại diện cho các tài sản cá nhân, không lỏng lẻo tương ứng với các tài sản lỏng lẻo trong Bảng 2.

- Các tài sản trong Bảng 1 có độ thanh khoản thấp hơn và ít phù hợp hơn làm tài sản đảm bảo so với các tài sản có độ thanh khoản cao hơn trong Bảng 2.

Phần 2: Lợi suất

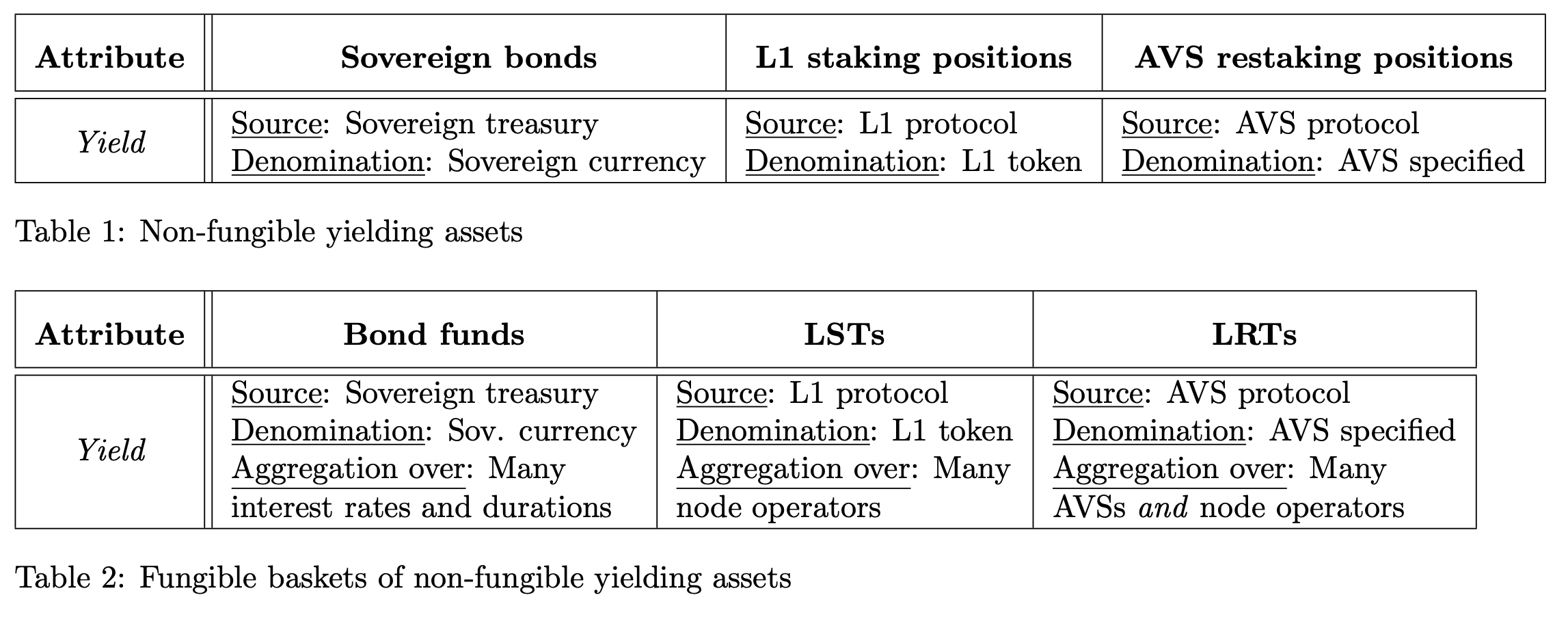

Thuộc tính thứ hai chúng tôi xem xét là lợi suất.

Lợi suất: Lợi suất kiếm được từ một khoản đầu tư.

Đối với tài sản không thể thay thế (Bảng 1), chúng tôi phân tích cả nguồn gốc, người tạo ra lợi nhuận, và đơn vị tiền tệ, đơn vị tính của lợi nhuận. Đối với tài sản có thể thay thế (Bảng 2), chúng tôi cũng xem xét việc tổng hợp, cách kết hợp lợi nhuận từ nhiều công cụ cá nhân.

upload_9401f6c48943e6d125ab2ed847429f942294×902 204 KB

Bảng 1 tài sản

- Trái phiếu chính phủ - Trái phiếu chính phủ có lãi suất cụ thể tùy thuộc vào điều kiện thị trường. Tiền tệ chính phủ quy định lãi suất này.

- Vị trí staking L1 - Vị trí staking L1 thu được một tỷ lệ lãi suất được quy định bởi giao thức bằng cách tham gia vào cơ chế đồng thuận. L1 token định giá lãi suất này.

- Vị trí restaking AVS - Vị trí restaking AVS sinh lợi suất được xác định bởi AVS bằng cách tham gia vào giao thức restaking. Token L1 hoặc một token khác có thể định giá lợi suất này.

Bảng 2 tài sản

- Quỹ trái phiếu - Quỹ trái phiếu thu được lợi suất từ việc tổng hợp nhiều trái phiếu cá nhân.

- LST – LST có được năng suất từ việc tổng hợp trên nhiều nhà khai thác nút L1 khác nhau.

- LRTs – LRTs thu được lợi suất tổng hợp từ nhiều AVSs và các nhà vận hành nút. Lưu ý rằng nhiều loại token khác nhau có thể định giá lợi suất.

Key points:

- Các tài sản trong Bảng 2 tích lũy lợi suất từ các nguồn tương tự như các tài sản tương ứng trong Bảng 1.

- Các tài sản trong Bảng 2 mỗi tài sản tổng hợp lợi suất từ nhiều nguồn khác nhau, đó là nguồn gốc của tính có thể thay thế.

- LRTs khác biệt so với LSTs ở chỗ chúng tổng hợp qua các nhà khai thác AVS và node. Lãi suất và đơn vị hoa hồng cơ sở của LRTs phụ thuộc vào AVS.

Phần 3: Thời lượng

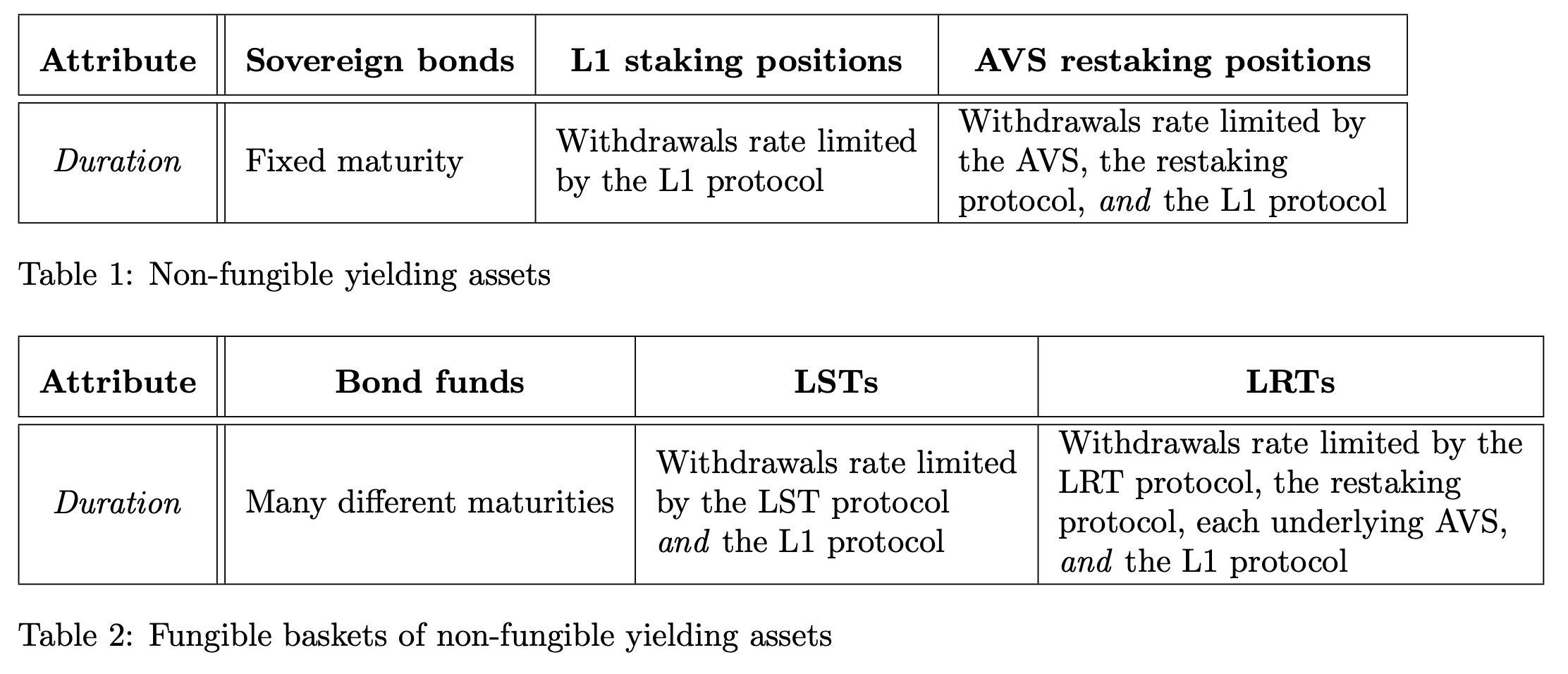

Thuộc tính thứ ba chúng tôi xem xét là thời gian.

Thời gian: Là khoản thời gian mà một khoản đầu tư kéo dài. Chúng tôi cũng định nghĩa nó là thời gian mất để rút nguyên tắc cơ bản mà không cần bán tài sản trên thị trường mở.

upload_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 KB

Bảng 1 tài sản

- Trái phiếu quốc gia – Trái phiếu quốc gia có ngày đáo hạn cố định.

- Vị trí gửi L1 - Vị trí gửi L1 phải tuân thủ tỷ lệ rút tiền được quy định bởi giao thức L1. Đối với Ethereum, xem tại Thoát Queue 2ví dụ.

- Các vị trí restaking AVS – Việc rút vị trí restaking AVS phụ thuộc vào sự giới hạn tốc độ của chính AVS, giao thức L1 và giao thức restaking.

Bảng 2 tài sản

- Quỹ trái phiếu - Quỹ trái phiếu chứa các danh mục trái phiếu có nhiều kỳ hạn khác nhau, nhưng việc mua bán chính quỹ trái phiếu là tức thì. Thường có cơ chế tạo lập - chuộc, tương tự như cơ chế được sử dụng cho ETFs, mà một người làm nghề cơ cấu sử dụng để mua một giỏ trái phiếu đáp ứng một số tiêu chuẩn (ví dụ, quỹ trái phiếu có lợi suất 5 năm bằng cách cho phép các nhà cơ cấu đấu giá trái phiếu trong khoảng từ 4 đến 6 năm) để tạo/đúc ra một cổ phiếu duy nhất của quỹ trái phiếu. Chúng tôi lưu ý rằng những điều kiện này có thể thay đổi dựa trên danh mục đấu giá (ví dụ, nếu bạn đấu giá một danh mục chỉ bao gồm trái phiếu đáo hạn sau 4 năm, bạn chỉ tạo ra 80% số cổ phiếu so với trường hợp bạn đấu giá một danh mục bao gồm trái phiếu đáo hạn sau 5 năm).

- LSTs – Tương tự như quỹ trái phiếu, LSTs đại diện cho tài sản mà giá cả của chúng được thương lượng thông qua quy trình tạo ra - đổi lại. LSTs có một quy trình tạo ra trong đó người dùng cung cấp 1 đơn vị ETH và nhận một số đơn vị cố định của một LST (thường là một nếu nó mang phần thưởng - xem bài viết này 5để phân biệt giữa LST mang phần thưởng và LST tái cơ cấu). Quá trình đổi trả có nhiều thời gian kéo dài:

- Instant – LSTs có thể bán với mức giảm nhẹ (chi phí thời gian) trên thị trường mở do tính thay thế của chúng.

- Trễ – LSTs có thể đổi lấy token cơ bản. Việc đổi này bị giới hạn theo tỷ lệ bởi LST, có thể giữ một pool tài sản có thể đổi lấy cho việc truy cập ngay lập tức, và theo giao thức cơ bản.

- LRTs – LRTs cũng có quy trình tạo ra khi người dùng đặt một đơn vị ETH để đúc một số cố định của token LRT. Một lần nữa, quy trình đổi trả có thời gian khác nhau (tương tự như LSTs).

- Instant – LRTs có thể bán với một khoản giảm giá nhỏ trên thị trường do tính thay thế của chúng.

- Chậm trễ - LRT có thể đổi được thành token cơ bản. Các lượt đổi này bị giới hạn bởi LRT, có thể giữ một nguồn tài sản đổi được cho việc đổi ngay lập tức, bởi giới hạn tỷ lệ theo AVS (có thể biến đổi), và bởi các giao thức cơ bản (cả giao thức restaking và L1).

Lưu ý rằng "ETH được restake bởi bản địa" (trong đó người restaker cũng kiểm soát vị trí stake L1) và "ETH được restake linh hoạt" (trong đó người restaker sử dụng LST) có thể có giới hạn tỷ lệ khác nhau so với giao thức restaking chính. Trong trường hợp của EigenLayer, việc bỏ stake tất cả đều gây ra7 ngày thời gian giữ hàng 3ngoài ra, giới hạn tỷ lệ AVS và Ethereum. Động ETH đã restaked, việc rút tiền có thể từ về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về về L1. Tóm lời, thời gian cho các công cụ này phụ thuộc vào chi tiết mặc đệ.

Key points:

- Các tài sản trong Bảng 2 mỗi tài sản có một thời gian tức thì (có chi phí được xác định bởi thị trường) hoặc thời gian dài (được xác định bởi tài sản cơ bản); các tài sản trong Bảng 1 mỗi tài sản có một thời gian duy nhất, dài hơn.

- LSTs và LRTs có thể giữ thanh khoản sẵn có để đổi ngay trong giao thức, nhưng khi hồ bơi đó cạn kiệt, việc rút tiền bị giới hạn bởi các giao thức cơ bản. Có một sự đánh đổi giữa lợi suất và thời hạn; nhiều token trong hồ bơi đổi ngay có nghĩa là ít token kiếm lãi trong giao thức cơ bản hơn.

- LRTs khác biệt so với LSTs bởi vì việc rút tiền phụ thuộc vào chi tiết AVS và giao thức restaking cùng với giao thức L1.

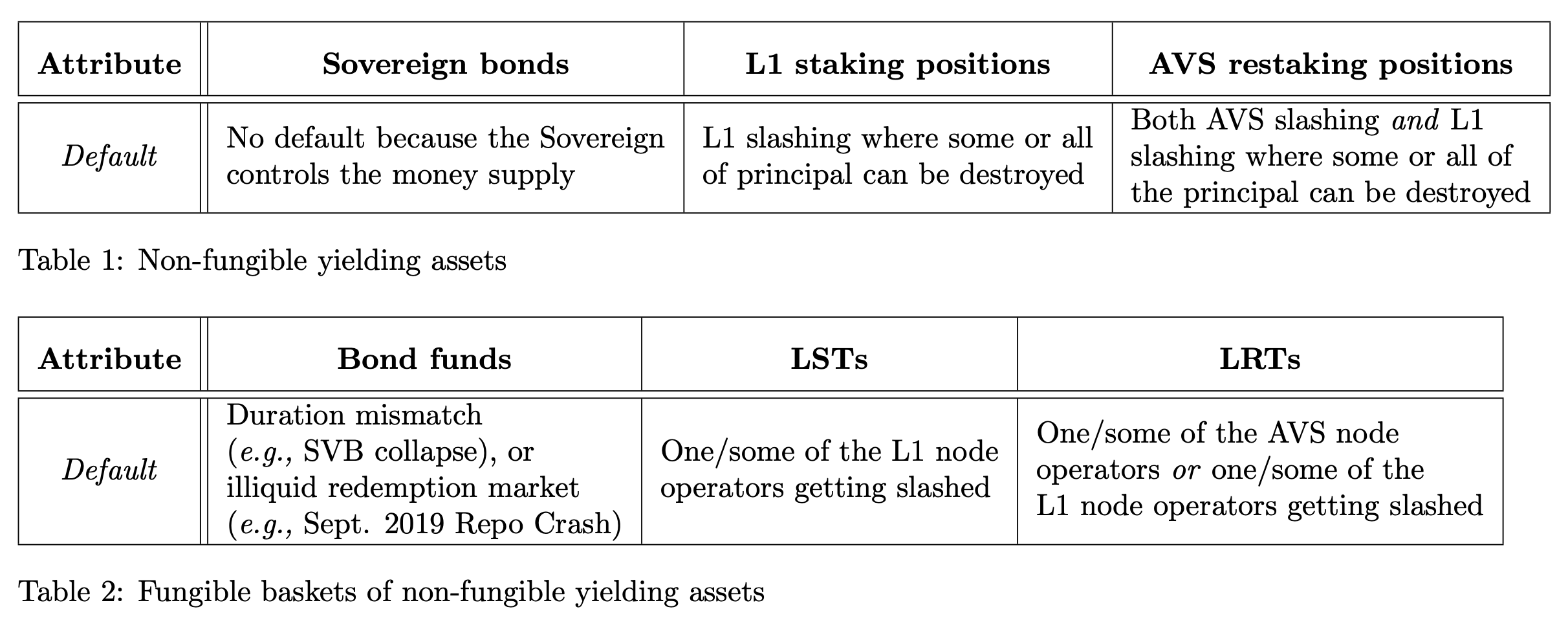

Phần 4: Mặc định

Thuộc tính thứ tư mà chúng tôi xem xét là điều kiện mặc định.

Mặc định: Sự kiện khi số vốn ban đầu không được trả lại cho người cho vay khi yêu cầu. TradeFi và DeFi có các quy trình mặc định khác nhau, vì vậy chúng ta sử dụng thuật ngữ này một cách không chính thức để chỉ một tình huống khi các nghĩa vụ của công cụ vượt quá tài sản cơ bản.

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

Bảng kích thước tài sản 1

- Trái phiếu quốc gia – Trái phiếu quốc gia không thể vỡ vì chính quyền kiểm soát nguồn cung tiền và do đó có thể thanh toán một cách tùy ý. Tuy nhiên, chúng tôi lưu ý rằng trái phiếu quốc gia được định mệnh trong một loại tiền tệ mà người phát hành ~không kiểm soát~ có thể vỡ nợ, như Argentina mặc định trên trái phiếu được định giá bằng đô la Mỹ 1.

- Vị trí đặt cọc L1 - Vị trí đặt cọc L1 phải chịu trách nhiệm trước các điều kiện cắt giảm do giao thức quy định. Tùy thuộc vào mức độ nghiêm trọng, một số vốn chính sẽ bị phá hủy.

- Các vị trí restaking AVS - Các vị trí restaking AVS phải chịu trách nhiệm đối với cả điều kiện chặt của AVS và L1. Tùy thuộc vào mức độ nghiêm trọng, một số phần vốn sẽ bị phá hủy.

Bảng 2 tài sản

- Quỹ trái phiếu - Khác với hệ thống cryptoeconomic, nơi sự kiện cắt giảm và mặc định có thể truy nguyên trực tiếp, quỹ trái phiếu thường có các điều kiện mặc định gián tiếp. Một ví dụ về mặc định quỹ trái phiếu là sự sụp đổ của Ngân hàng Thung lũng Silicon vào tháng 3/2023. Người ta có thể xem bảng cân đối kế toán của SVB như một quỹ trái phiếu - người dùng gửi tiền mặt tại ngân hàng để kiếm lợi nhuận trong khi ngân hàng sử dụng tiền gửi của họ để mua trái phiếu có kỳ hạn khác nhau, mang lại một số lợi suất từ trái phiếu đó cho người gửi tiền. SVB đã mua danh mục trái phiếu nắm giữ đến ngày đáo hạn dài (ví dụ: kỳ hạn 15/30 năm) trong năm 2020 và 2021 với lãi suất cực thấp. Tuy nhiên, khi Cục Dự trữ Liên bang Mỹ (Fed) tăng mạnh lãi suất trong năm 2022, SVB đã phải trả lợi suất cao hơn để duy trì tính cạnh tranh với tỷ giá thị trường hiện hành. Buộc phải vay dựa trên danh mục đầu tư của họ, bản thân nó mất giá nhanh chóng vì nó có các thành phần lợi suất thấp, để trả các lợi suất này, SVB cuối cùng đã mất khả năng thanh toán. Đây là một ví dụ về sự kiện vỡ nợ không khớp thời gian đối với quỹ trái phiếu. Chúng tôi lưu ý rằng loại vỡ nợ này ảnh hưởng đến nhiều chứng khoán được đảm bảo bằng tài sản (bao gồm cả LST, như được thể hiện trong bài báo này 3Cuối cùng, việc đổi điểm không được xử lý, có thể do thị trường cho vay không thể giao hàng đúng cách (như là Thất bại thị trường Hợp đồng Mua lại tháng 9 năm 2019) cũng có thể dẫn đến vỡ nợ.

- LSTs – Một/số trong số các nhà điều hành nút thành phần bị cắt giảm có thể gây ra một tình trạng mặc định trên LST dựa trên kích thước bị cắt giảm. LST có thể giao dịch với mức giảm giá nặng nếu có một tình huống "hối thúc rời đi". Giao thức LST có thể có cơ chế "đóng băng rút tiền" (ví dụ, Lido chế độ hang 4).

- LRTs – Một vài nhà điều hành nút thành phần bị cắt giảm trên AVS hoặc trên L1 có thể gây ra một mặc định trên LRT tùy thuộc vào kích thước của việc cắt giảm. LRT có thể được giao dịch với giảm giá nặng nếu có một tình huống 'la cà' xảy ra. Thiết kế rút LRT vẫn đang tiếp tục phát triển.

Key points:

- Các tài sản trong Bảng 1 chỉ có một bên tham gia có khả năng gây ra vỡ nợ; các tài sản trong Bảng 2 rủi ro vỡ nợ được phân bố cho nhiều bên tham gia hơn.

- LSTs và LRTs phụ thuộc vào các nhà điều hành nút khác nhau để không bị cắt giảm. Một sự kiện cắt giảm trong cả hai trường hợp có thể gây ra một “cuộc đua ra khỏi” khi tất cả các token chính rời khỏi AVS và giao thức L1.

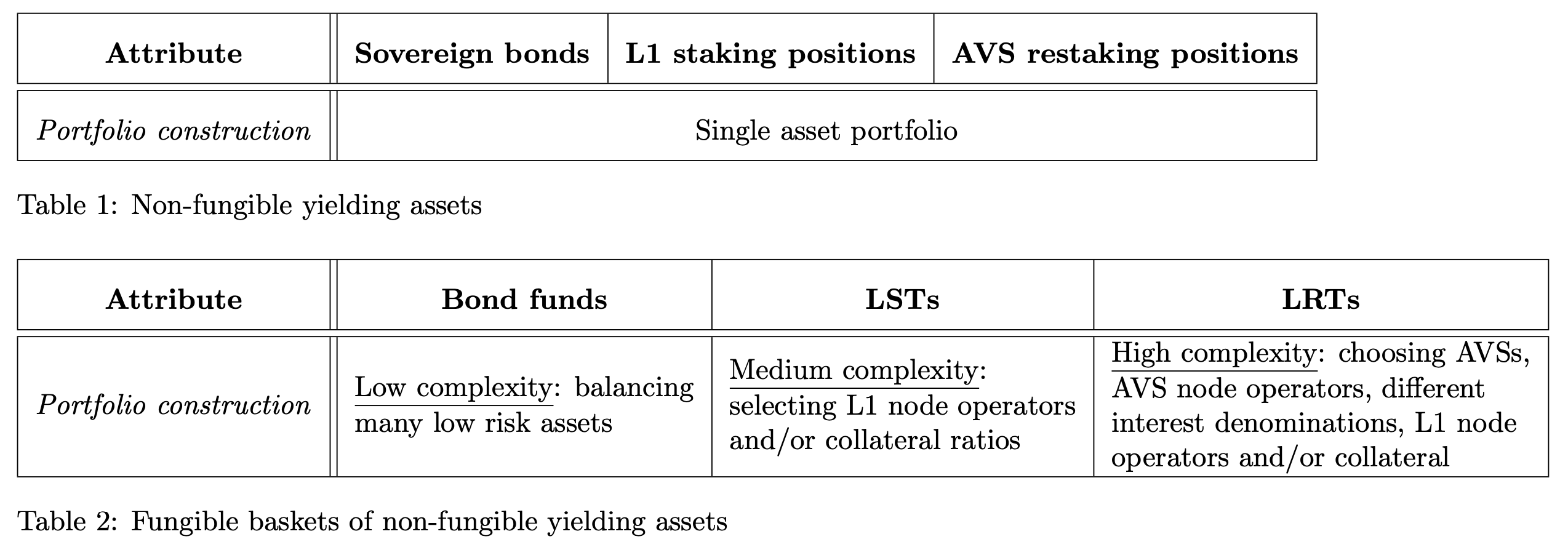

Phần 5: Xây dựng danh mục đầu tư

Thuộc tính thứ năm và cuối cùng chúng tôi xem xét là xây dựng danh mục đầu tư.

Xây dựng danh mục: Quá trình lựa chọn các tài sản là cơ sở của một sản phẩm đóng gói.

Lưu ý rằng các tài sản không thể thay thế (Bảng 1) không yêu cầu xây dựng danh mục đầu tư; thuộc tính này chỉ áp dụng cho việc xây dựng tài sản giỏ có thể thay thế được (Bảng 2).

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

Bảng 1 tài sản

- Trái phiếu chủ quyền, vị trí đặt cọc L1, vị trí đặt cọc AVS - Không xây dựng danh mục.

Bảng 2 tài sản

- Quỹ trái phiếu – Quỹ trái phiếu (bao gồm cả quỹ thị trường tiền) mô tả tiêu chí lựa chọn để tạo ra một cổ phần trong quỹ. Các tiêu chí này bao gồm (nhưng không giới hạn):

- Thời gian đến hạn (ví dụ, chỉ giữ trái phiếu đáo hạn trong vòng 1 đến 5 năm)

- Chất lượng của trái phiếu (ví dụ, được xếp hạng AAA bởi một cơ quan xếp hạng)

- Chất lượng của lợi suất (ví dụ, giới hạn về biến động của lãi suất thanh toán, như tránh tín dụng riêng và thanh toán biến đổi) \

Quá trình tạo và đền bù cho những quỹ này thực sự phục vụ như một phương tiện để duy trì một danh mục cụ thể phù hợp với tiêu chí lựa chọn hoặc ràng buộc của quỹ. Quản lý quỹ chọn một danh mục và một tập hợp các ràng buộc. Nếu quản lý quỹ, như SVB, chọn một tập hợp ràng buộc danh mục kém (ví dụ, một danh mục nắm giữ đến ngày đáo hạn dài), quỹ có thể mặc định.

- LSTs – Hai trục thiết kế chính là lựa chọn nhà điều hành nút và trái phiếu nhà điều hành nút. Sử dụng Lido và Rocketpool để nổi bật sự khác biệt trong thiết kế:

- LRTs – Xây dựng một danh mục LRT đòi hỏi quản lý nhiều AVSs, các nhà vận hành nút & sự ánh xạ của họ đến AVSs, các tỷ lệ sinh lời/khác biệt/chủ quan, và các hồ sơ rủi ro khác nhau. Sự phức tạp này có khả năng vượt xa không gian thiết kế của các cấu trúc LST.

Key points:

- Các tài sản trong Bảng 2 yêu cầu xây dựng danh mục, gây ra rủi ro và phức tạp thông qua việc tìm kiếm tính thanh khoản và tính thay thế.

- LSTs có một bề mặt thiết kế tương đối nhỏ để xây dựng về việc những người vận hành nút là ai và cách họ được bảo đảm.

- LRTs có nhiều quyết định thiết kế hơn về quản lý AVS để đảm bảo tính thay thế của token.

Phần 6: Kết hợp lại

Kết hợp mỗi hàng chúng ta đã lặp lại ở trên, hãy xây dựng bảng tài sản + thuộc tính hoàn chỉnh của chúng tôi!

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

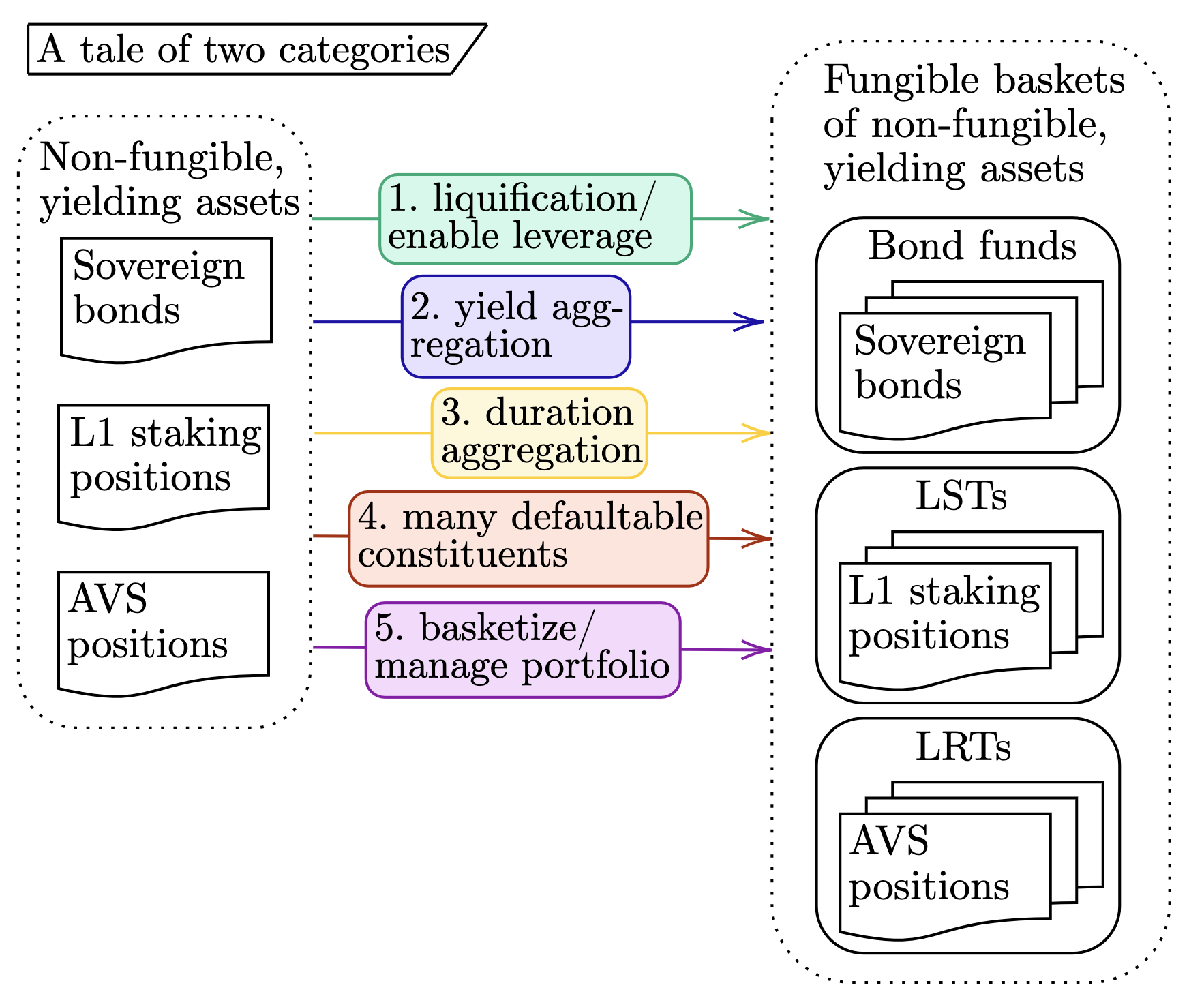

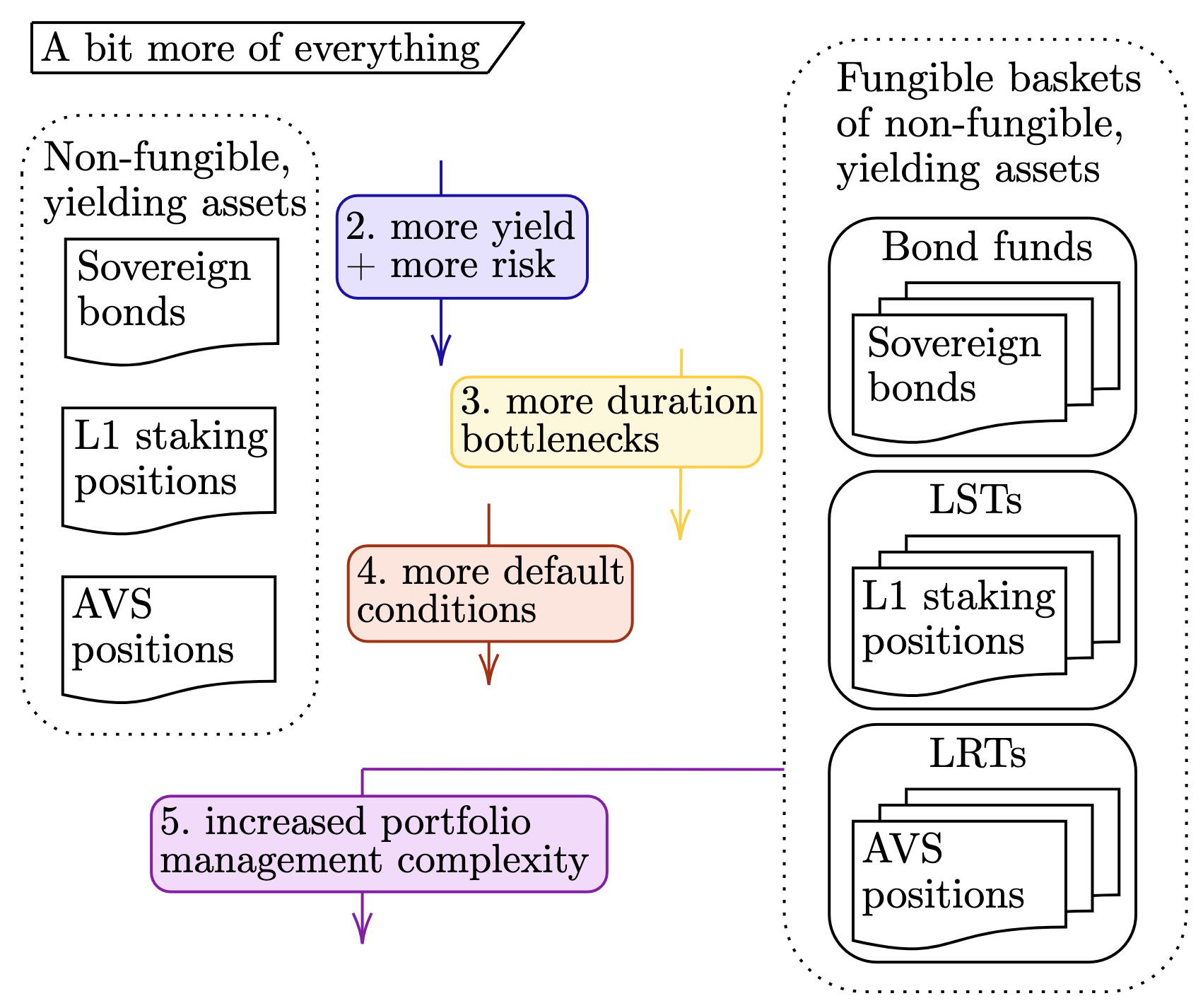

Mặc dù văn bản bảng tối đa hóa việc thu thập bản chất của bài viết này, nhưng việc rút ngắn một số chủ đề là hữu ích. Vì vậy, chúng tôi trình bày hai biểu đồ bổ sung bao quát bản chất có thể liên quan của mỗi phần. Biểu đồ đầu tiên vẽ liên kết giữa tài sản không thể đổi và có thể đổi.

upload_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 KB

Di chuyển từ trái sang phải, chúng tôi nhấn mạnh năm đặc điểm đã đề cập trước đó (ví dụ, "chuyển từ vị trí L1 staking sang LSTs làm cho tài sản lỏng và cho phép sử dụng đòn bẩy trên tài sản"). Mỗi con số tương ứng với phần tương ứng ở trên.

Ngoài việc so sánh hai bảng, chúng tôi cũng xem xét các tiến triển sau trong các lớp không thể thay thế và có thể thay thế:

- Không thể thay thế: Trái phiếu chủ quyền → Vị thế đặt cược L1 → Vị thế AVS, và

- Fungible: Quỹ trái phiếu → LSTs → LRTs.

Hình ảnh dưới đây ghi lại chủ đề của mỗi thuộc tính khi sử dụng quan điểm “từ trên xuống” này.

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

Một lần nữa, mỗi con số tương ứng với phần tương ứng ở trên. Ô (5) chỉ áp dụng cho bộ tài sản bên phải 'fungible', và do đó chỉ kết nối với phía bên phải.

Vậy sao?

Ỳ … Đó là … nhiều. Cảm ơn bạn đã ở bên cạnh chúng tôi. Người đọc bực tức có thể tự hỏi, "Vậy thì sao?"; phản ứng này là hợp lý :D. Lặp lại hai mục tiêu kép của bài viết này:

- Trình bày một khung tư duy về LRTs bằng cách so sánh chúng với các tài sản quen thuộc hơn.

- Nhấn mạnh rằng LRTs có rủi ro; không có bữa trưa miễn phí, và rủi ro tăng thêm đi kèm với phần thưởng bổ sung cho việc nắm giữ LRTs.

“Đó là tất cả à...? Bạn mất 4500 từ để nói điều đó à?”. Ồ, độc giả thân mến, vâng,"đó là tất cả, đó là tất cả." 38

Chú thích:

[0] Điều này hơi khác biệt so với một trái phiếu nơi bên đối tác là nguồn của một vụ mặc định, điều này gần giống với cài đặt giao dịch đặt cược được ủy quyền

Chúng tôi lưu ý rằng tính tập trung của quỹ trái phiếu có nghĩa là quá trình tạo lập-phong tỏa, thực hiện giao dịch và bảo quản khác biệt so với LSTs và có khả năng ảnh hưởng đến hiệu suất tài chính chính xác của các tài sản này khác biệt so với LSTs. Trong bài viết này, chúng tôi bỏ qua những khác biệt này vì sự đơn giản.

Tuyên bố:

- Bài viết này được tái bản từ [ ethresear], Tất cả bản quyền thuộc về tác giả gốc [Mike Neuder và Tarun Chitra]. If there are objections to this reprint, please contact the Gate Learnđội, và họ sẽ xử lý ngay lập tức.

- Liability Disclaimer: Quan điểm và ý kiến được thể hiện trong bài viết này chỉ thuộc về tác giả và không hình thành bất kỳ lời khuyên đầu tư nào.

- Các bản dịch của bài viết sang các ngôn ngữ khác được thực hiện bởi nhóm Gate Learn. Trừ khi được nêu, việc sao chép, phân phối hoặc đạo văn các bài viết dịch là không được phép.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}