CICC: Sự sốc về thanh khoản tại Mỹ, việc khởi động lại chương trình QE và Quỹ quốc gia

Basis Trading là gì?

Giao dịch cơ sở trải dài trên các thị trường giao ngay, hợp đồng tương lai và mua lại của Kho bạc Hoa Kỳ, sử dụng chênh lệch giá giữa thị trường giao ngay và thị trường tương lai để chênh lệch giá. Vì hợp đồng tương lai Kho bạc thường có phí bảo hiểm trên thị trường giao ngay và phí bảo hiểm giảm dần khi ngày hết hạn hợp đồng tương lai đến gần, các nhà đầu tư có thể mua vào trái phiếu kho bạc giao ngay (có giá thấp hơn) và hợp đồng tương lai Kho bạc ngắn (có giá cao hơn), chờ giao hợp đồng tương lai. Các khoản tiền cho vị thế giao ngay dài có thể được tái cấp vốn trên thị trường repo (rút tiền mặt hiệu quả ra khỏi chứng khoán Kho bạc trên thị trường repo), liên tục cuộn qua repo cho đến khi giao hợp đồng tương lai. Nếu không xem xét phí giao dịch, chi phí giao dịch cơ sở cho các nhà đầu tư chủ yếu là chi phí vay trên thị trường repo (ví dụ: tỷ lệ SOFR), trong khi lợi nhuận là phần phí bảo hiểm của hợp đồng tương lai so với giao ngay (cơ sở). Nếu cơ sở vượt quá chi phí mua trái phiếu kho bạc giao ngay và tái cấp vốn trên thị trường repo, giao dịch sẽ có lãi. Vì bản thân cơ sở không lớn và giao dịch hợp đồng tương lai liên quan đến đòn bẩy, giao dịch giao ngay của Kho bạc cũng yêu cầu đòn bẩy, bị ảnh hưởng bởi việc cắt tóc trên tài sản thế chấp repo. Nhà đầu tư cần cung cấp quỹ thanh khoản chủ yếu để thanh toán ký quỹ và lãi repo.

Biểu đồ 1: Phần thưởng Hợp đồng Tương lai Trái phiếu Mỹ so với Giá hiện tại.

Nguồn: OFR, Bộ phận Nghiên cứu CICC. Dữ liệu dựa trên trung bình của tất cả các hợp đồng năm 5 từ 2016-2020.

Biểu đồ 2: Vay ngắn hạn của quỹ rủi ro và Số lượng trái phiếu của Bộ Tài chính Mỹ giữ ổn định

Nguồn: Haver, Bộ phận Nghiên cứu CICC.

Biểu đồ 3: Minh họa về Giao dịch Cơ sở Quỹ đầu cơ

Nguồn: OFR, Bộ phận Nghiên cứu CICC.

Các rủi ro chính của giao dịch cơ bản đến từ việc cuộn vốn repo, yêu cầu ký quỹ tương lai và đòn bẩy cao:

Rủi ro cuộn ngày trước hết. Thương mại cơ sở thường nhằm vào việc giảm thiểu chi phí vay mượn bằng cách chọn giao dịch ngắn hạn qua đêm để tài trợ. Điều này đòi hỏi việc cuộn liên tục các hợp đồng repo, không thể khóa lãi suất. Nếu thanh khoản thị trường repo không đủ và chi phí cuộn tăng cao, chi phí của thương mại cơ sở sẽ tăng, tiềm ẩn rủi ro lỗ.

Thứ hai, rủi ro đòn bẩy. Giao dịch cơ sở đòn bẩy đòi hỏi duy trì một mức độ margin hợp đồng tương lai nhất định. Thông thường, hợp đồng trái phiếu Mỹ và spot di chuyển theo cùng một hướng, vì vậy việc mua dài trên spot hiệu quả hedges vị thế hợp đồng tương lai ngắn hạn. Tuy nhiên, nếu biến động trên thị trường trái phiếu Mỹ tăng và giá cả phân ly (tức là, giá cả hợp đồng tương lai và spot di chuyển khác nhau), các khoản lỗ từ hợp đồng tương lai có thể vượt quá lợi nhuận trên thị trường spot, buộc nhà đầu tư phải thực hiện cuộc gọi bổ sung margin hoặc thậm chí phải thanh lý bắt buộc, có thể bao gồm việc bán spot.

Thứ ba, rủi ro đòn bẩy. Vì giao dịch cơ bản thường liên quan đến đòn bẩy cao, hai rủi ro được đề cập trước đó có thể được khuếch đại bởi đòn bẩy.

Mức độ rủi ro khi giải quyết giao dịch cơ sở là bao lớn?

Việc tháo gỡ các giao dịch cơ sở của quỹ phòng hộ có thể là chất xúc tác đáng kể trong cuộc khủng hoảng thị trường trái phiếu kho bạc Mỹ tháng 3/2020. Như thể hiện trong Biểu đồ 4, trong cuộc khủng hoảng này, thị trường Kho bạc Hoa Kỳ phải đối mặt với tình trạng dư cung. Về phía cung, vào tháng 8/2019, Quốc hội Mỹ đã đình chỉ trần nợ trong 2 năm và cổ phiếu trái phiếu kho bạc Mỹ tăng từ 22 nghìn tỷ USD trong quý 2/2019 lên 23,2 nghìn tỷ USD trong quý 1/2020. Về phía cầu, Cục Dự trữ Liên bang đã ngừng thu hẹp bảng cân đối kế toán vào tháng 8/2019 nhưng vẫn chưa mở rộng đáng kể. Dưới cú sốc của đại dịch, sự biến động của thị trường Kho bạc ngày càng gia tăng, các giao dịch cơ sở của quỹ phòng hộ phát sinh thua lỗ và hoạt động bán giao ngay của Kho bạc Hoa Kỳ đã được kích hoạt. Những yếu tố này nhanh chóng làm cạn kiệt thanh khoản, làm căng thẳng khả năng hoạt động của các nhà tạo lập thị trường, dẫn đến rủi ro trên nhiều thị trường, bao gồm Kho bạc, trái phiếu doanh nghiệp và ngoại hối, cho đến khi Cục Dự trữ Liên bang thực hiện nhiều biện pháp để ổn định thị trường bằng cách cung cấp thanh khoản không giới hạn cho các đại lý chính. Sự can thiệp này rất quan trọng trong việc làm dịu cuộc khủng hoảng (Biểu đồ 5).

Biểu đồ 4: Sự đảo chiều của giao dịch cơ sở quỹ rủi ro đã là yếu tố quan trọng trong cuộc khủng hoảng Trésor Mỹ vào tháng 3 năm 2020.

Nguồn: BIS, Phòng nghiên cứu CICC

Biểu đồ 5: Sau cuộc khủng hoảng tháng 3 năm 2020, Ngân hàng Dự trữ Liên bang đã giới thiệu nhiều chính sách tài chính để ổn định thị trường

Nguồn: Viện Nghiên cứu Brookings, Bộ Nghiên cứu CICC

Bao nhiêu là khối lượng giao dịch cơ bản hiện tại?

Đến Q3 năm 2024, vị thế dài hạn của quỹ rủi ro trong thị trường chứng khoán Mỹ đạt 2,06 nghìn tỷ USD. Đến Q2 năm 2024, số tiền vay ròng trong thị trường repo đạt khoảng 1 nghìn tỷ USD (xem Biểu đồ 2), và đến ngày 18 tháng 3 năm nay, vị thế ngắn hạn trong tương lai Chính phủ Mỹ đạt 1,1 nghìn tỷ USD (xem Biểu đồ 6). Kết hợp các con số này, chúng tôi ước tính tổng quy mô giao dịch cơ sở giữa 1 nghìn tỷ và 1,5 nghìn tỷ USD.

Biểu đồ 6: Đến ngày 18 tháng 3, năm nay, vị thế ngắn hạn của quỹ rủi ro trong tương lai trái phiếu Mỹ ước khoảng 1,1 nghìn tỷ đô la

Nguồn: OFR, Bộ phận nghiên cứu CICC

Một số đặc điểm của thị trường hiện tại tăng cơ hội rằng việc hủy các giao dịch cơ bản có thể gây ra rủi ro trong Trái phiếu Mỹ

Đầu tiên, biến động thị trường đã tăng nhanh chóng, với cả chỉ số VIX cho cổ phiếu và chỉ số MOVE cho trái phiếu đều đạt mức cao gần đây (xem Biểu đồ 7, Biểu đồ 8). Điều này có thể dẫn đến yêu cầu biên bản tương lai tăng, có thể gây ra việc giải quyết giao dịch cơ bản của quỹ đầu cơ.

Biểu đồ 7: Chỉ số MOVE tăng mạnh gần 140

Nguồn: OFR, Bộ phận Nghiên cứu CICC

Biểu đồ 8: Chỉ số VIX đạt mức cao lịch sử sau đại dịch

Nguồn: Haver, Bộ phận Nghiên cứu CICC

Thứ hai, Trái phiếu Mỹ vẫn đang trong tình trạng cung cấp vượt quá nhu cầu. Như chúng tôi đã chỉ ra trong “Báo cáo quý của Bộ Thủy quỹ Mỹ: Điểm Chuyển Thanh Khoản Thứ Hai,” mặc dù việc giới hạn trần nợ giảm nguồn cung, nhu cầu vẫn yếu, đặc biệt là nhu cầu nước ngoài, đã bắt đầu giảm từ cuối năm ngoái (xem Biểu đồ 9). Đồng thời, nguồn cung tiềm năng của Trái phiếu Mỹ đang tăng lên. Vào ngày 5 tháng 4, Thượng viện Mỹ đã thông qua một phiên bản mới của kế hoạch trần nợ, bổ sung 5,8 nghìn tỷ USD vào thâm hụt cơ bản trong thập kỷ tới, mạnh mẽ hơn so với phiên bản của Hạ viện từ cuối tháng 2 (xem Biểu đồ 10). Chúng tôi dự kiến rằng phiên bản cuối cùng của dự luật điều chỉnh ngân sách có thể được thông qua vào tháng 5 hoặc tháng 6, lúc đó nguồn cung Trái phiếu Mỹ có thể tăng đáng kể, gây ra áp lực thanh khoản đáng kể, và cú sốc về thanh khoản thực sự có thể vẫn còn phía trước (xem Biểu đồ 11).

Biểu đồ 9: Nhu cầu nước ngoài về Trái phiếu Mỹ đã suy yếu kể từ cuối năm ngoái

Nguồn: Haver, Bộ phận Nghiên cứu CICC

Biểu đồ 10: Phiên bản mới của Thượng viện tiếp tục tăng tỷ lệ Kho bạc Hoa Kỳ/GDP

Nguồn: CRFB, CBO, Bộ phận nghiên cứu CICC

Biểu đồ 11: Sau khi vấn đề Trần Nợ được giải quyết, TGA sẽ tăng trở lại để hấp thụ Thanh khoản

Nguồn: FRED, Bộ phận Nghiên cứu CICC

Thứ ba, sự leo thang của xung đột thương mại và các rủi ro địa chính trị tương ứng có thể gây ra sự rút vốn liên tục từ nước ngoài ra khỏi Hoa Kỳ, dẫn đến một “triple kill” trong cổ phiếu, trái phiếu và tỷ giá hối đoái. Trong hai năm qua, mặc dù thâm hụt ngân sách và thương mại của Hoa Kỳ, đồng đô la Mỹ vẫn tiếp tục tăng giá, chủ yếu được hỗ trợ bởi “câu chuyện AI” trong cổ phiếu tại Hoa Kỳ, đã thu hút sự đầu tư liên tục từ nước ngoài (xem Biểu đồ 12). Tuy nhiên, kể từ đầu năm nay, sự cố DeepSeek đã làm nứt “câu chuyện AI” (xem “Báo cáo Insights Thị trường Macro tháng 2: DeepSeek kích hoạt việc đánh giá lại Tài sản Mỹ-Trung“), theo sau là xung đột thương mại đã khiến cho sự thiếu hứng thú của thị trường tài chính Mỹ. Quỹ đầu tư đổ vào cổ phiếu Mỹ có thể chuyển sang thị trường trái phiếu hoặc rút ra do tâm lý tránh rủi ro. Nếu thị trường Trésor Mỹ tương đối an toàn cũng đối mặt với rủi ro, dòng vốn nước ngoài sẽ tăng tốc, dẫn đến sự suy giảm của đô la Mỹ và một “triple kill” trong cổ phiếu, trái phiếu và tỷ giá hối đoái (xem “‘Great Reset’ của Trump: Giải quyết nợ, Chuyển đổi từ ảo sang thực và Suy giảm đô la“).

Biểu đồ 12: Vốn Ngoại Tiếp Tục Đổ Vào Các Cổ Phiếu Mỹ Sau Khi ChatGPT Ra Đời

Nguồn: Haver, Bộ phận Nghiên cứu CICC

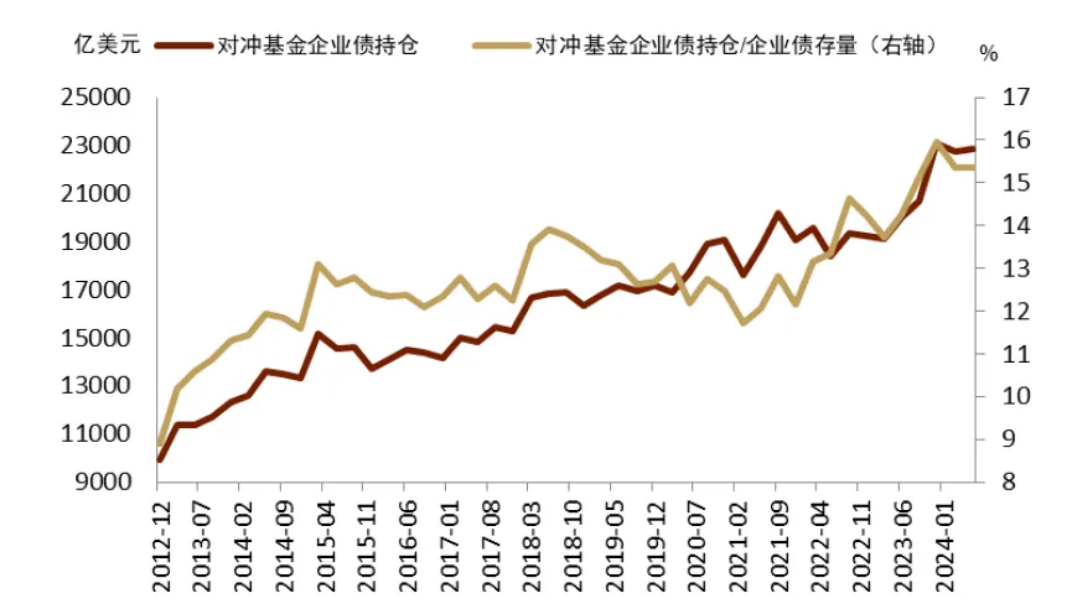

Thứ tư, quỹ cơ hội, mà nằm ở trung tâm của rủi ro, đã mua ròng đáng kể các trái phiếu Mỹ kể từ khi bắt đầu giảm số dư của Cục Dự trữ Liên bang (xem Biểu đồ 13) và có các vị thế ròng lớn đối với các tài sản khác, cho họ khả năng phân tán rủi ro trên nhiều thị trường. Ví dụ, vào cuối năm ngoái, quỹ cơ hội nắm giữ 9,1 nghìn tỷ đô la trong các hợp đồng trao đổi lãi suất, 5,9 nghìn tỷ đô la trong cổ phiếu và 4,6 nghìn tỷ đô la trong ngoại hối (xem Biểu đồ 14), và họ nắm giữ 15% trái phiếu doanh nghiệp Mỹ (xem Biểu đồ 15).

Biểu đồ 13: Các quỹ rủi ro đã là những người mua chính của Trái phiếu Mỹ kể từ việc giảm cân bằng bảng cân đối

Nguồn: Haver, Bộ Phận Nghiên Cứu CICC

Biểu đồ 14: Quỹ rủi ro có các vị thế lớn trải dài trên nhiều thị trường

Nguồn: OFR, Phòng nghiên cứu CICC

Biểu đồ 15: Quỹ rủi ro nắm giữ 15% trái phiếu doanh nghiệp Mỹ

Nguồn: Haver, Bộ Phận Nghiên Cứu CICC

The 10Y SOFR Spread, Which Measures Basis Arbitrage Risk, Has Recently Widened Significantly, Indicating Increased Thanh khoản Shock Risk (Chart 16).

Chúng tôi đề xuất rằng, dưới tác động tiếp tục của sự biến động cao do xung đột thương mại gây ra, khả năng xuất hiện rủi ro hệ thống trong thị trường tài chính Mỹ đang tăng lên. Cú sốc về thanh khoản sau khi giải quyết vấn đề trần dư nợ công Mỹ vào tháng 5-6 đáng được cẩn trọng. Những rủi ro về “triple kill” trong cổ phiếu, trái phiếu và tỷ giá có thể tiếp tục leo thang, có thể buộc Fed phải khởi động lại chương trình QE để ổn định biến động thị trường, với khả năng đồng đô la Mỹ có thể giảm tiếp.

Biểu đồ 16: SOFR Spread đã mở rộng đáng kể, nâng cao xác suất rủi ro thanh khoản

Nguồn: Bloomberg, Phòng nghiên cứu CICC

Đáng chú ý rằng việc sử dụng QE để tăng tài sản tài chính như một biện pháp cứu thị trường có thể làm mở rộng thêm khoảng cách giàu nghèo, điều này không phù hợp với hướng đi chính sách hiện tại của chính quyền Trump là “chuyển từ ảo sang thực và củng cố tầng lớp trung lưu.” Chúng tôi tin rằng chính quyền Trump có thể mà sẽ tránh qua Fed để mua tài sản Mỹ (như thông qua Quỹ Tài sản Quốc gia Mỹ vừa mới thành lập) và sử dụng lợi nhuận sau đó cho các dự án tái công nghiệp, như đầu tư vào sản xuất và hạ tầng tại Mỹ.

Disclaimer:

- Bài viết này được sao chép từ [ CICC], bản quyền thuộc về tác giả gốc [CICC] nếu bạn có bất kỳ ý kiến nào về việc tái in, vui lòng liên hệ với Học cửađội, và đội sẽ xử lý nó càng sớm càng tốt theo các thủ tục liên quan.

- Tuyên bố từ chối trách nhiệm: Các quan điểm và ý kiến được thể hiện trong bài viết này chỉ đại diện cho quan điểm cá nhân của tác giả và không hình thành bất kỳ lời khuyên đầu tư nào.

- Các phiên bản ngôn ngữ khác của bài viết được dịch bởi nhóm Gate Learn. Bài viết dịch có thể không được sao chép, phân phối hoặc đạo văn mà không đề cập Gate.io.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Vấn đề tướng Byzantine là gì

Bitcoin ETF giao ngay: Cổng đầu tư tiền điện tử dành cho doanh nhân

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Bitcoin là gì?

Khai thác BTC là gì?