作者:FLAME LABS

Resumo

Este relatório de pesquisa tem como objetivo analisar de forma abrangente a questão central do mercado de Bitcoin no primeiro trimestre de 2026: após uma forte retração desde o pico histórico de outubro de 2025 (cerca de 126.000 dólares) até a faixa atual de aproximadamente 60.000 a 70.000 dólares, onde exatamente se encontra o fundo absoluto deste ciclo? O mercado atual encontra-se numa encruzilhada paradoxal: por um lado, a teoria tradicional do “ciclo de halving de quatro anos” sugere que o mercado ainda está em uma fase de consolidação de baixa, possivelmente precisando de um ano de resfriamento; por outro lado, a aprovação de ETFs à vista, a mudança na política monetária do Federal Reserve (e as incertezas geradas por mudanças na equipe), além da evolução do hardware dos mineradores, estão reestruturando a lógica subjacente do mercado.

Este relatório abandona projeções lineares simples, construindo um modelo de avaliação em cinco dimensões que inclui liquidez macroeconômica, custos de sobrevivência dos mineradores (preço de desligamento), distribuição de chips na cadeia (STH e LTH), estrutura técnica (VPVR e 200WMA) e sentimento de mercado (medo e ganância). A análise mostra que, embora, do ponto de vista temporal histórico, o mercado possa ainda não ter cumprido totalmente o período de “desespero”, do ponto de vista da estrutura de preços e do custo de chips, a faixa de 52.000 a 58.000 dólares concentra o preço de desligamento dos mineradores, a média móvel de 200 semanas e os picos de chips intensivos de 2024-2025, formando assim uma base estrutural de alta confiabilidade para este ciclo.

O relatório não apenas valida a hipótese dos usuários sobre a “zona de troca superlativa de 72.000-52.000 dólares”, mas também detalha as características de fluxo de capital dentro desta faixa, além de propor uma estratégia de acumulação baseada em probabilidade, considerando o ambiente macroeconômico complexo atual (o “Impacto Warsh” causado pela nomeação de Kevin Warsh como presidente do Fed).

1. Reconstrução do Narrativo Macroeconômico: a falha e dúvida do ciclo de quatro anos

1.1 O dilema do “escrever na pedra”: projeções lineares de ciclos históricos e desvios da realidade

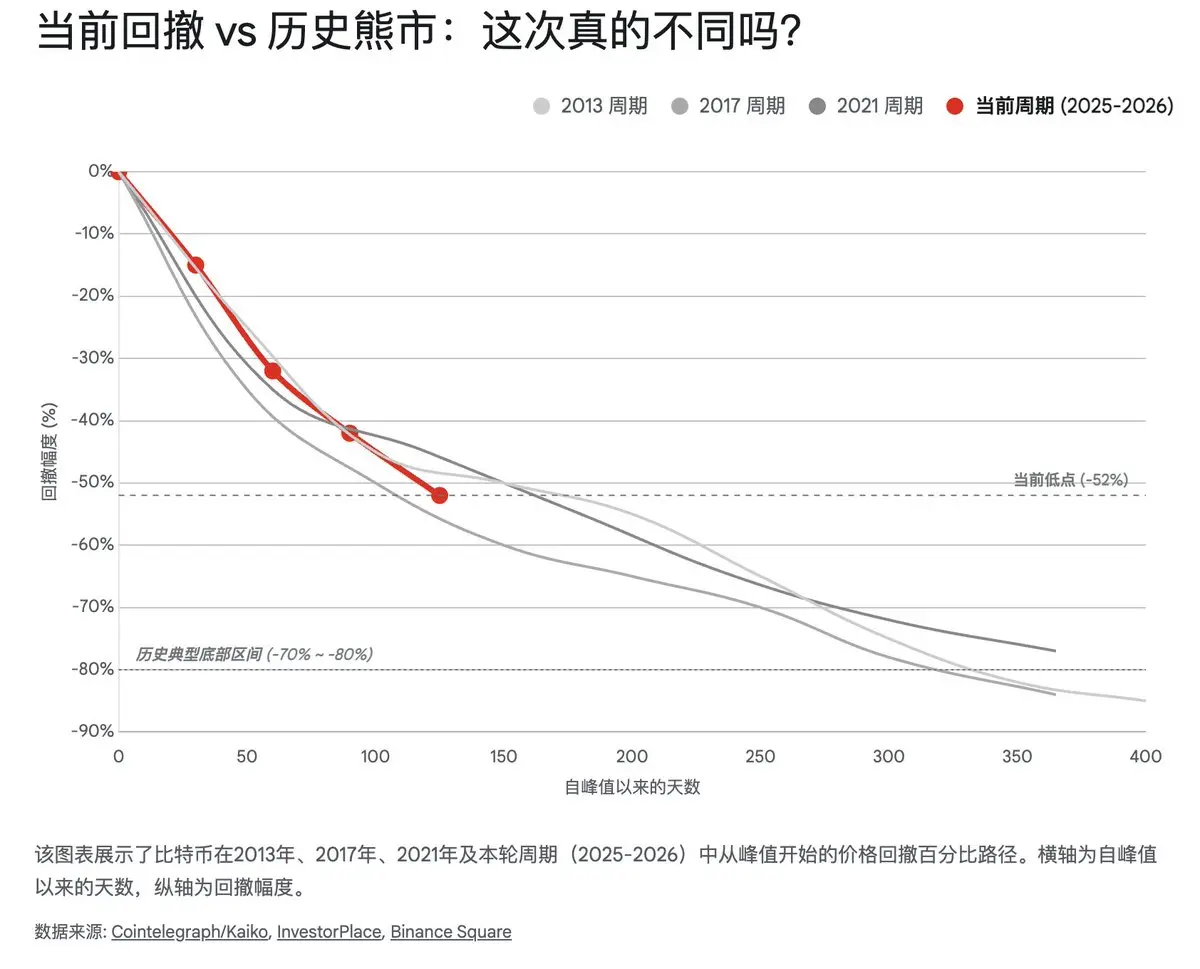

No âmbito da análise de ativos de criptomoedas, a teoria do ciclo de quatro anos baseada no mecanismo de halving do Bitcoin domina há muito tempo. Essa teoria, fundamentada na relação de oferta e demanda, sugere que o comportamento do preço do Bitcoin apresenta uma periodicidade alta: após o halving, um ano de forte alta, seguido por uma correção de baixa de aproximadamente um ano, e depois dois anos de consolidação e recuperação. Seguindo rigorosamente esse roteiro — uma análise “como escrever na pedra” — o estágio atual do mercado realmente causa preocupação.

Ao revisar dados históricos, as máximas de 2013, 2017 e 2021, após o pico, geralmente vêm acompanhadas de uma queda unilateral de cerca de 12 meses, com retrações máximas frequentemente superiores a 80%.

- 2014-2015 bear market: preço caiu de 1.100 dólares para abaixo de 200 dólares, retração de cerca de 85%, durando aproximadamente 400 dias.

- 2018 bear market: de 19.000 dólares para 3.100 dólares, retração de cerca de 84%, durando cerca de 365 dias.

- 2022 bear market: de 69.000 dólares para 15.500 dólares, retração de aproximadamente 77%, durando cerca de 376 dias.

Até fevereiro de 2026, o preço do Bitcoin recuou de seu pico de outubro de 2025 (cerca de 126.000 dólares) para aproximadamente 60.000 dólares, uma retração de cerca de 52%. A pesquisa da Kaiko aponta que, em relação aos ciclos históricos, a retração atual de 52% é “anormalmente superficial”. Se compararmos com a intensidade típica de bear markets passados, os fundos geralmente ocorrem com retrações de 60% a 68% ou até mais profundas, o que indicaria uma possibilidade matemática de o preço ainda recuar para cerca de 40.000 dólares ou menos. Além disso, do ponto de vista temporal, apenas 4 meses se passaram desde o pico de outubro de 2025; seguindo a regra de que um bear market dura cerca de um ano, o mercado ainda pode precisar de mais 4 a 8 meses na zona de fundo, até o segundo semestre de 2026.

Porém, essa projeção linear simples está sendo desafiada de forma inédita. O ciclo atual (2024-2026) apresenta uma heterogeneidade estrutural significativa, principalmente em dois aspectos:

- Ponto de ancoragem institucional com ETFs: a aprovação do ETF de Bitcoin à vista nos EUA não trouxe apenas fluxo adicional de capital, mas também mudou a estrutura de detentores. Fundos institucionais (como BlackRock IBIT, Fidelity FBTC) têm maior tolerância ao risco e horizonte de investimento mais longo em comparação com investidores de varejo. Dados indicam que, mesmo quando o preço caiu abaixo da média de custo do ETF (cerca de 60.000-64.000 dólares), o ETF não apresentou saídas líquidas destrutivas, mas sim uma estratégia de “comprar na queda”. Esse efeito de “proteção institucional” pode elevar o limiar de dor do mercado, dificultando uma queda de mais de 80%.

- Mudança na dominância de fatores macroeconômicos: à medida que a capitalização de mercado do Bitcoin ultrapassa o trilhão de dólares, sua natureza de ativo “alternativo de especulação” evolui para um “ativo sensível ao sentimento macro”. A correlação do Bitcoin com o Nasdaq, ouro e os rendimentos dos títulos de 10 anos atingiu níveis históricos em 2025-2026. Assim, o movimento de preço do Bitcoin não é mais impulsionado apenas pelo impacto de oferta do halving, mas também por fatores globais de liquidez em dólares.

Portanto, determinar “onde está o fundo” não deve se limitar a olhar o calendário (período de retração) ou a régua (percentual de retração), mas sim desconstruir as variáveis macroeconômicas que atualmente dominam o comportamento de preço.

1.2 “Impacto Warsh”: a sombra da mudança de política do Fed e o aperto de liquidez

A forte correção do Bitcoin e do mercado de criptomoedas em 2026 não tem origem na decadência intrínseca da tecnologia blockchain, mas na mudança abrupta do ambiente macroeconômico — o que os mercados chamam de “Impacto Warsh”.

Em 30 de janeiro de 2026, o ex-membro do Fed Kevin Warsh foi nomeado novo presidente do Federal Reserve, substituindo Jerome Powell. Essa mudança gerou forte volatilidade. Warsh é conhecido por sua postura “hawkish” (duro na luta contra a inflação) e por críticas ao QE. Em audiências e discursos anteriores, revelou uma orientação de política que ficou conhecida como “Doutrina Warsh” — uma estratégia de “alavancagem monetária”:

- Curto prazo: manter taxas de juros neutras ou ligeiramente acomodatícias para sustentar o economia real.

- Balanço do Fed: promover uma rápida redução do balanço de até 6,6 trilhões de dólares, acelerando o QT (quantitative tightening), para recuperar espaço de política e disciplina financeira.

Essa combinação deve levar a uma alta rápida nos rendimentos dos títulos de longo prazo. A taxa de 10 anos dos títulos do Tesouro dos EUA ultrapassou rapidamente 4,5% no início de fevereiro, provocando uma reavaliação de múltiplas classes de ativos. Para ativos sensíveis à liquidez, como o Bitcoin, esse aumento na taxa livre de risco e a redução do balanço do Fed significam uma diminuição do fluxo de compra marginal e uma saída de capital.

Além disso, a decisão do FOMC de manter a taxa de juros entre 3,50% e 3,75% em sua reunião de fevereiro, interrompendo o ciclo de cortes iniciado anteriormente, reforça a expectativa de juros mais altos por mais tempo (“Higher for Longer”). Instituições como JPMorgan e BlackRock indicam que, diante de uma inflação ainda não controlada e de um mercado de trabalho forte, a expectativa de política monetária excessivamente acomodatícia foi revista para cima.

Esse cenário macro fornece pistas importantes para a avaliação do fundo do ciclo: é altamente provável que o “fundo de mercado” coincida com o “fundo de liquidez”. Antes do Fed parar de reduzir o balanço ou sinalizar uma política de liquidez mais frouxa, o Bitcoin dificilmente iniciará uma nova fase de alta, permanecendo mais em um movimento de consolidação lateral.

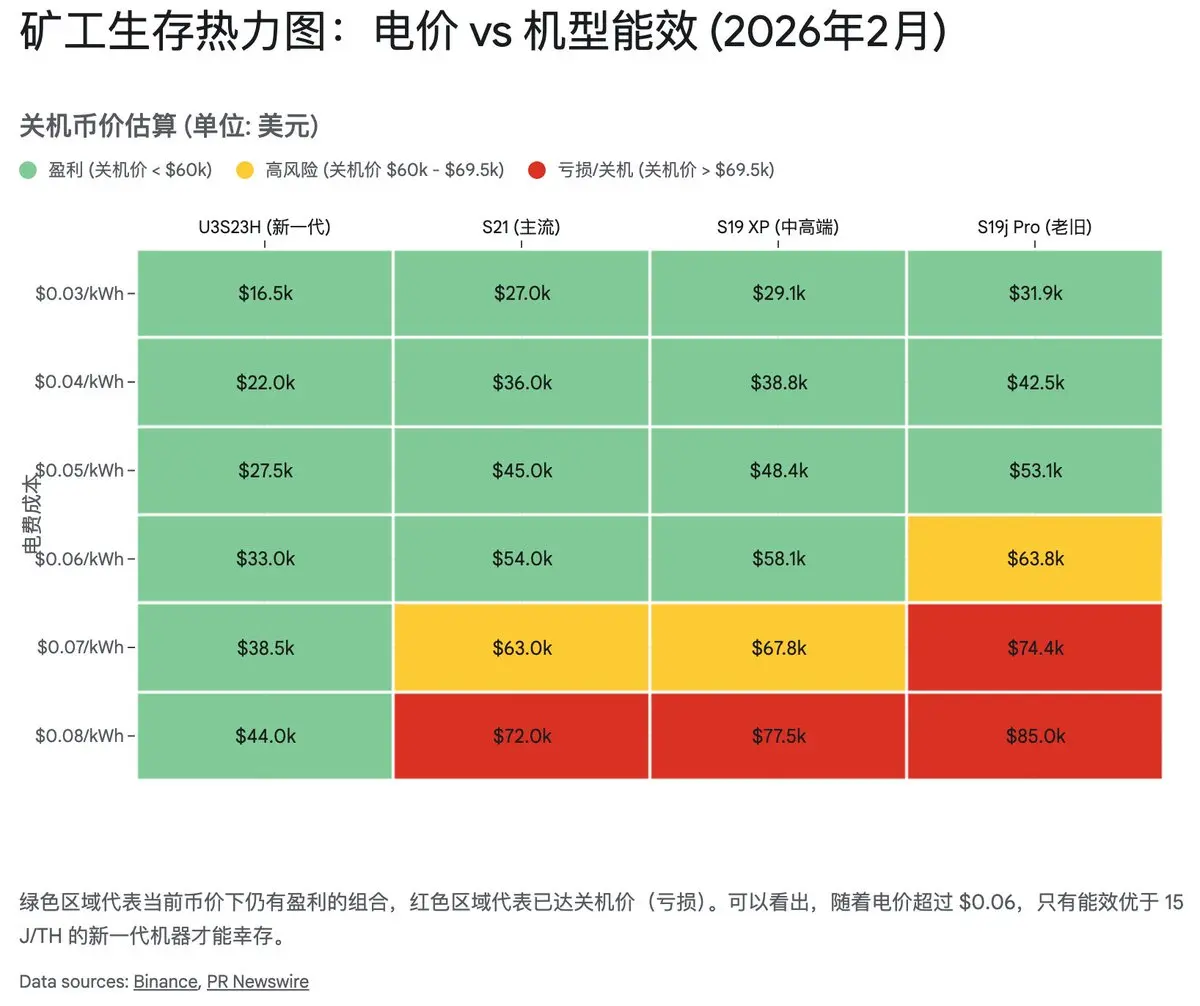

2. Economia dos mineradores: a lógica física do fundo e a linha de defesa do preço de desligamento

Na avaliação do Bitcoin, os mineradores não são apenas mantenedores da rede, mas também a “linha de defesa final” do preço. O custo de produção (especialmente energia elétrica e depreciação de hardware) forma o “fundo físico” do Bitcoin. Quando o preço cai abaixo do preço de desligamento de um minerador padrão, esse minerador é forçado a parar, levando à redução da hash rate, o que diminui a dificuldade de mineração, reduz o custo unitário dos mineradores remanescentes e cria um mecanismo de autorregulação de preço. Esse processo, conhecido como “rendição do minerador” (Miner Capitulation), historicamente sinaliza o fundo do ciclo com alta precisão.

2.1 Limpeza de hash rate: maior retirada desde 2021 e ajuste de dificuldade

Em fevereiro de 2026, a rede Bitcoin passou por um teste de resistência de grande escala. Dados mostram que a dificuldade de mineração sofreu uma redução de aproximadamente 11,16% em um ciclo de ajuste — a maior desde a proibição total da mineração na China em 2021. Essa forte redução de dificuldade reflete uma retirada significativa de hash rate, que caiu cerca de 20% desde o pico de outubro de 2025 (superior a 1,1 ZH/s), chegando a aproximadamente 863 EH/s.

A causa dessa “grande retirada” foi dupla:

- Pressão econômica pelo preço: o queda de mais de 50% no preço (de 126.000 para 60.000 dólares) atingiu o ponto de equilíbrio de muitos equipamentos de médio e baixo custo, levando à parada de operações.

- Impacto físico externo: uma tempestade de inverno, apelidada de “Fern”, atingiu a América do Norte, causando cortes de energia em regiões como Texas. Para responder às restrições de energia ou por custos elevados, muitos mineradores foram obrigados a desligar.

Embora pareça uma notícia ruim, essa limpeza de hash rate e ajuste de dificuldade costuma marcar o início do fundo. Na história, retrações profundas de hash rate e dificuldades indicam que a liquidação de chips mais fracos foi concluída, deixando apenas os mineradores mais eficientes, que sustentam o fundo do ciclo.

2.2 Mapa do preço de desligamento: a faixa de 52.000-58.000 dólares

Para estimar com precisão o ponto de fundo, é necessário analisar o preço de desligamento dos principais mineradores atuais. Com base na dificuldade atual (~125,86 T) e nos custos de energia típicos (0,06 a 0,08 dólares por kWh), podemos traçar um “mapa de sobrevivência” dos mineradores.

2.2.1 Antminer S19: o crepúsculo de uma era — 75.000 a 85.000 dólares

A série S19 (incluindo S19j Pro, S19 XP) foi a principal na última fase de ciclo. Após o halving de 2024, sua eficiência caiu.

- Com energia a 0,08 dólares/kWh, o preço de desligamento do S19 padrão e de alguns Pro fica acima de 85.000 dólares.

- Mesmo o S19 XP, mais eficiente, tem um preço de desligamento próximo de 75.000 dólares.

Na cotação atual (~67.000 dólares), a maioria dos mineradores dependentes de S19 e com custos de energia elevados já está em situação de “água abaixo” (operando com prejuízo). Essa é uma das principais razões para a recente retração de hash rate, que já esgotou parte do potencial de queda de preço.

2.2.2 Série S21: a linha de defesa — 69.000 a 74.000 dólares

A série S21 representa a força atual do hash rate.

- Com custos de 0,08 dólares/kWh, o preço de desligamento fica entre 69.000 e 74.000 dólares.

- Como o preço atual (~67.000 dólares) já está abaixo dessa faixa, muitos mineradores de hardware mais recente e com custos mais altos estão parando.

2.2.3 Limite físico extremo: 44.000 dólares (S23/U3S23H)

A nova geração S23 e U3S23H da Bitmain atinge o limite de eficiência possível.

- Seus preços de desligamento estão próximos de 44.000 dólares.

- Essa é a “linha de fundo física” do ciclo atual. A menos que ocorra uma crise financeira global ou desastre na camada de protocolo, é improvável que o preço caia abaixo disso, pois isso significaria uma quase totalidade da rede operando com prejuízo, ameaçando sua segurança.

Síntese: a faixa de 52.000 a 58.000 dólares não é apenas uma resistência técnica, mas uma linha de defesa econômica dos mineradores. Se o preço cair nesta faixa, muitos mineradores de hardware mais antigo e com custos elevados terão que desligar, levando a uma nova rodada de retração de hash rate e ajuste de dificuldade. Historicamente, essa profundidade de rendição de mineradores costuma marcar o fundo absoluto do ciclo.

3. Distribuição de chips na cadeia: quem está em pânico, quem está ganhando

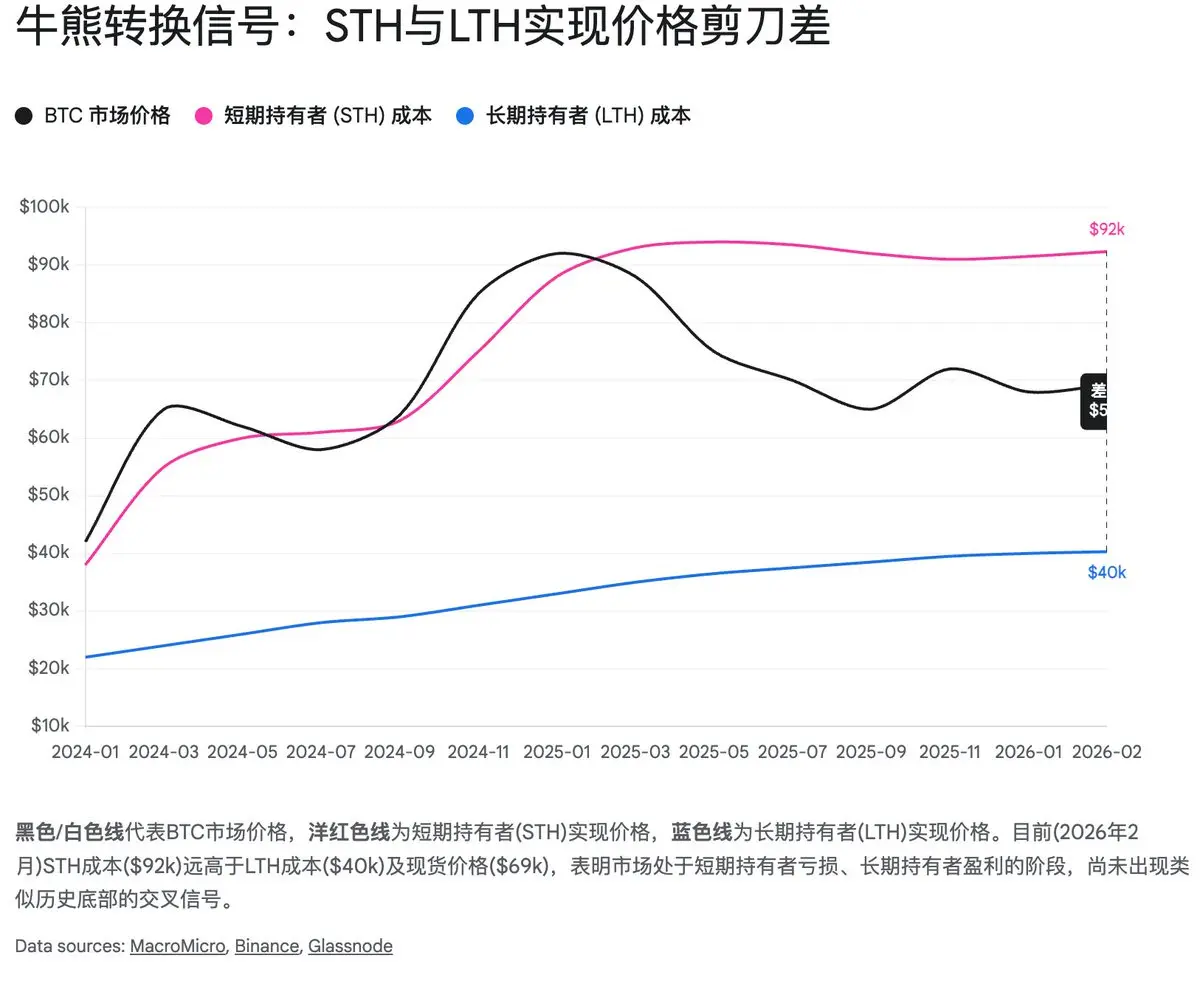

Se os mineradores definem o limite físico do fundo, a distribuição de chips na cadeia revela o comportamento psicológico dos participantes. Os dados on-chain oferecem uma “visão de Deus” sobre o comportamento de investidores de curto prazo e de longo prazo. Atualmente, a distribuição mostra sinais típicos de “rendição e transferência”, essenciais na formação do fundo, mas ainda incompleta.

3.1 Derrotas e rendição total dos detentores de curto prazo (STH)

Em fevereiro de 2026, a forte queda de preço foi uma “massacre” contra os detentores de curto prazo (Short-Term Holders, STH), que representam investidores com menos de 155 dias de posse — geralmente investidores de varejo ou especuladores de tendência.

Dados on-chain indicam que, ao romper os 70.000 dólares e cair para 60.000, houve uma enxurrada de bitcoins transferidos para exchanges — mais de 100 mil BTC em um único dia (6 de fevereiro). Essa saída de exchanges é um sinal clássico de pânico de venda, indicando que muitos investidores que entraram no topo de 2025 estão realizando perdas.

O indicador mais importante é o preço realizado pelos STH (STH Realized Price):

- Aproximadamente 92.337 dólares.

- O preço de mercado atual (~67.000 dólares).

Isso significa que, em média, os investidores de curto prazo estão com perdas não realizadas de quase 30%. Na história, o fundo do ciclo costuma ocorrer quando esses investidores perdem toda a esperança, sendo completamente “limpos” do mercado. Nesse momento, o preço realizado dos STH cai rapidamente, às vezes cruzando com o de investidores de longo prazo (LTH), indicando uma limpeza de chips de baixa qualidade e uma formação de fundo.

Apesar de atualmente os STH estarem em prejuízo, a distância até seus custos médios ainda é grande, e a expectativa é que, após uma fase de “piso” prolongado, o mercado possa consolidar-se até o final de 2026.

3.2 Os detentores de longo prazo (LTH): acumulando e absorvendo

Em contraste com o pânico dos investidores de curto prazo, os LTH (com mais de 155 dias de posse) mostram sinais de recomeço de acumulação. Segundo o relatório Alpha da Bitfinex, após o topo de 2025, os LTH atingiram o fundo de suas posições no final de 2025 e começaram a reverter a tendência de venda, atualmente detendo cerca de 14,3 milhões de BTC.

- Preço de realização dos LTH: aproximadamente 40.311 dólares.

- Preço de realização geral da rede: cerca de 55.207 dólares.

O preço de realização da rede (55.200 dólares) é uma linha de defesa crucial. Em bear markets, o preço muitas vezes cai abaixo dessa média, gerando sensação de desespero, mas depois reverte com força. Atualmente, o preço (~67.000 dólares) está a cerca de 18% acima dessa linha, reforçando a faixa de 50.000 a 58.000 dólares como uma zona de alta relação risco-retorno.

3.3 Comportamento de baleias e fluxo de ETFs: divergências e convergências

Observa-se que, apesar de uma saída inicial de ETFs em janeiro, na faixa de 60.000 dólares houve uma reversão, com fluxos positivos. Em 10 de fevereiro, os ETFs de Bitcoin nos EUA registraram entrada líquida de 1,66 bilhão de dólares, com a BlackRock (IBIT) absorvendo compras mesmo na queda. Essa estratégia de “comprar na queda” contrasta com o pânico dos investidores de varejo, indicando que, para os fundos institucionais, 60.000 dólares já é uma zona de valor.

4. Análise técnica: do “superárea de troca” ao “ponto psicológico”

Deixando de lado os fundamentos e dados on-chain, a análise do gráfico também revela sinais claros de fundo.

4.1 VPVR: a “superárea de troca” de 72k-52k

O volume visível (VPVR) mostra a distribuição de volume ao longo do preço. Entre 72.000 e 52.000 dólares, há uma concentração de volume muito alta, que formou uma “zona de troca superlativa” nas últimas duas anos.

- Entre 70.000 e 72.000 dólares, há resistência forte, pois muitos investidores estão presos nesta faixa.

- Entre 52.000 e 58.000 dólares, há uma forte zona de suporte, com grande acúmulo de volume e estrutura de chips do ciclo anterior. Essa é a última fortaleza antes de uma possível queda rápida para 40.000 dólares.

4.2 200 semanas: a linha de defesa do bull/bear

A média móvel de 200 semanas (200WMA) é um dos indicadores mais confiáveis de fundo de ciclo. Ela atualmente fica próxima de 58.000 dólares.

- Na história, o preço tocou ou ficou abaixo dessa média em 2015 e 2018, e reverteu.

- Em 2022, o preço caiu abaixo, mas depois voltou a subir, confirmando sua validade como “ponto de reversão”.

Se o preço de hoje conseguir se manter acima de 58.000 dólares, há alta probabilidade de confirmação do fundo. Essa linha, junto com a faixa de 55k de preço realizado e a zona de suporte de chips, forma uma confluência de sinais de fundo.

4.3 Indicadores de sentimento: medo extremo como oportunidade

- Índice de medo e ganância: atualmente na faixa de 5-11, indicando “medo extremo”. Historicamente, esse nível costuma marcar boas oportunidades de compra de longo prazo.

- Sentimento nas redes sociais: discussões em declínio ou extremamente pessimistas, reforçando a condição de mercado em fase de capitulação.

5. Stablecoins e liquidez: o reservatório silencioso

Apesar da forte queda, o valor total de stablecoins na cadeia permanece alto, em torno de 311 bilhões de dólares, indicando que o capital de risco não saiu do ecossistema, apenas migrou para ativos mais seguros (USDT, USDC). O crescimento do USDC, em particular, mostra interesse institucional e de fundos na espera de uma reversão de tendência.

Esse “reservatório” de aproximadamente 3 trilhões de dólares de stablecoins é uma fonte potencial de liquidez para uma eventual reversão de mercado. Quando ocorrer a mudança de ciclo, essa reserva poderá ser rapidamente convertida em compra de ativos, impulsionando o preço.

6. Conclusão e estratégias: como navegar na tempestade

6.1 Onde está o fundo? — modelo de validação tripla

Com base na análise macro, mineradora, on-chain e técnica, podemos definir um modelo de validação do fundo em três zonas:

- Fundo físico (44.000 - 52.000 dólares): limite extremo, baseado na linha de desligamento de chips mais antigos. Probabilidade baixa (<20%), só em cenário de crise sistêmica.

- Fundo de valor (52.000 - 58.000 dólares): zona de suporte forte, alinhada à 200WMA, preço realizado e chips de ciclo anterior. Probabilidade alta (>60%).

- Fundo psicológico (60.000 - 65.000 dólares): ponto de teste de sentimento, com forte medo e fluxo de ETFs. Pode requerer várias oscilações antes de confirmação.

6.2 Estratégia de acumulação: método piramidal

Dado que o fundo é uma faixa e não um ponto único, recomenda-se uma estratégia de acumulação em pirâmide, dividindo o capital em etapas:

- Primeira etapa (60k-65k): construir uma posição inicial (~20-30%), para não perder a oportunidade e evitar ficar de fora.

- Segunda etapa (52k-58k): reforçar a posição (~40-50%) ao atingir a zona de suporte, especialmente se o preço tocar na 200WMA ou na faixa de chips.

- Terceira etapa (44k-52k): reserva de liquidez para cenários extremos, para aproveitar eventuais “black swans” ou quedas adicionais.

Observar sinais de reversão na parte direita do ciclo, como:

- Volume crescente com longas sombras inferiores em velas diárias.

- Cruzamentos de indicadores de capitulação de curto prazo.

- Fluxo de stablecoins em alta.

- Mudanças na narrativa macro (ex.: sinais de afrouxamento do Fed).

Na “inverno cripto” atual, a paciência é o maior ativo. O ciclo pode atrasar, mas nunca desaparece. Para os crentes, a faixa de 52.000 a 58.000 dólares pode ser a última oportunidade de ouro nos próximos quatro anos.

Aviso legal: este relatório é apenas para fins informativos e não constitui recomendação de investimento. O mercado de criptomoedas é altamente volátil; cada investidor deve tomar suas próprias decisões com base em seu perfil de risco.