BTC_POWER_LA

用户暂无简介

BTC_POWER_LA

3 本比特币书籍(@LawrenceLepard、@dotkrueger 和我的)位列宏观经济学畅销书前十名。

这与全球畅销书如 @RayDalio 的《变化中的世界秩序》一同。

获取这三本书的副本,让它们的热度更上一层楼。

这与全球畅销书如 @RayDalio 的《变化中的世界秩序》一同。

获取这三本书的副本,让它们的热度更上一层楼。

BTC0.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我在事情最终确定之前不能说太多,但我刚刚被一家拥有数百万听众的主要媒体联系,他们想采访我关于《比特币的物理学》一书。

写这本书的全部目标是向广大观众展示比特币的相关性和美丽,超越其作为投资的价值。

我希望这个机会能够实现。

我会随时告诉你最新情况。

祝我和比特币好运。

写这本书的全部目标是向广大观众展示比特币的相关性和美丽,超越其作为投资的价值。

我希望这个机会能够实现。

我会随时告诉你最新情况。

祝我和比特币好运。

BTC0.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

来拿签名版。我在拉斯维加斯会议的 Minotaur 展位。你也可以私信我。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

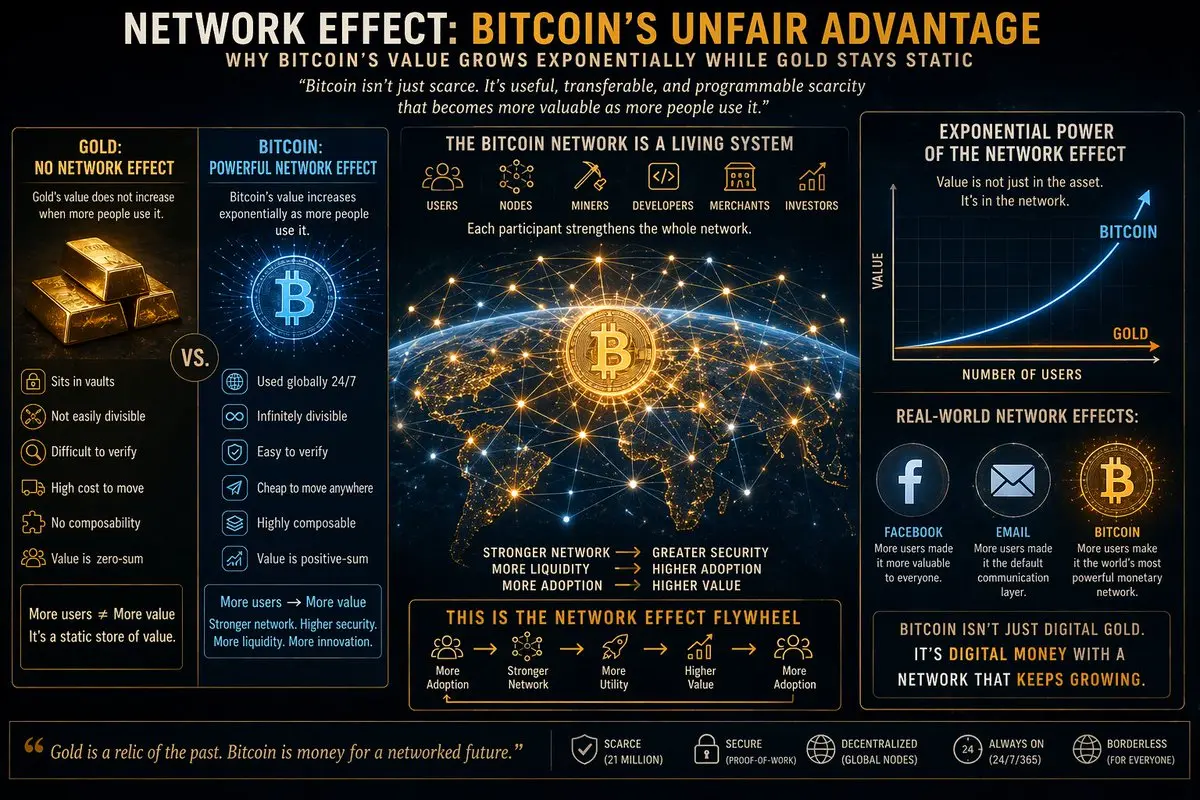

顺便提一下,这里有一个大多数人都忽视的深刻讽刺。

黄金之所以稀有,原因非常根本。在恒星的正常生命周期中,元素只能融合到铁为止。超过铁,融合不再释放能量,而是消耗能量。这打破了恒星内部的微妙平衡——引力向内拉,辐射压力向外推。

只要融合产生能量,恒星就能维持自身。但一旦在其核心积累了铁,那个过程就会停止。恒星再也无法支撑自己,引力占据上风,核心崩溃。接下来发生的是一场灾难性的事件:超新星。根据原始质量的不同,剩下的可能是中子星或黑洞。

在那场剧烈的塌缩和爆炸中,极端条件出现。温度和压力变得如此之高,以至于像黄金这样的重元素最终可以形成。这不是一个温和、连续的过程,而是爆炸性的、罕见的、能量消耗巨大的。在这些事件中,黄金在短暂而混乱的“汤”状的辐射和核反应中诞生。

从某种非常真实的意义上说,这是大自然的工作证明。

要创造出本质上稀缺且难以生产的东西,必须耗费大量能量。这正是黄金具有价值的原因。它的稀有性不是随意的,而是由核物理和恒星演化的定律在物理上强制执行的。

比特币遵循类似的原则。它强制消耗现实世界的能量来创造新的单位。这不是浪费,而是将稀缺性锚定在现实中的机制。

因此,当@PeterSchiff声称用能源来保障货币体系毫无意义时,他们忽视了一个根本事实:黄金的价值本身也是建立在相同原则之上的。能量成本不是缺陷,而是基础。

黄金之所以稀有,原因非常根本。在恒星的正常生命周期中,元素只能融合到铁为止。超过铁,融合不再释放能量,而是消耗能量。这打破了恒星内部的微妙平衡——引力向内拉,辐射压力向外推。

只要融合产生能量,恒星就能维持自身。但一旦在其核心积累了铁,那个过程就会停止。恒星再也无法支撑自己,引力占据上风,核心崩溃。接下来发生的是一场灾难性的事件:超新星。根据原始质量的不同,剩下的可能是中子星或黑洞。

在那场剧烈的塌缩和爆炸中,极端条件出现。温度和压力变得如此之高,以至于像黄金这样的重元素最终可以形成。这不是一个温和、连续的过程,而是爆炸性的、罕见的、能量消耗巨大的。在这些事件中,黄金在短暂而混乱的“汤”状的辐射和核反应中诞生。

从某种非常真实的意义上说,这是大自然的工作证明。

要创造出本质上稀缺且难以生产的东西,必须耗费大量能量。这正是黄金具有价值的原因。它的稀有性不是随意的,而是由核物理和恒星演化的定律在物理上强制执行的。

比特币遵循类似的原则。它强制消耗现实世界的能量来创造新的单位。这不是浪费,而是将稀缺性锚定在现实中的机制。

因此,当@PeterSchiff声称用能源来保障货币体系毫无意义时,他们忽视了一个根本事实:黄金的价值本身也是建立在相同原则之上的。能量成本不是缺陷,而是基础。

BTC0.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

平装本版本已经准备好,硬壳版本仍在制作中。它是一本不错的书,字体较大,看起来更像教科书而不是普通的比特币书。

我认为在合适的人手中,它可以作为一个强大的橙色药丸工具。

请在阅读时提供评论和建议。

我认为在合适的人手中,它可以作为一个强大的橙色药丸工具。

请在阅读时提供评论和建议。

BTC0.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

从本质上讲,庞氏骗局呈指数增长。

每个参与者必须招募新参与者以维持回报。

这意味着以大致恒定的速度翻倍。

指数增长需要燃料。

任何指数增长的事物最终都会崩溃,当燃料耗尽时。

从这个意义上说,大多数传统资产——如标准普尔500指数和纳斯达克股票,以及在某些制度下的黄金——都与指数动态相关,因此类似于庞氏骗局。

公司也以指数方式增长、饱和然后死亡。

它们中的大多数在几年内死亡,没有一个能存活超过100年。

自然则采取不同的方式。

自然系统不会无限期地指数增长。

它们遵循幂律——在时间和规模上自洽的尺度关系。

牙齿、指甲、角、贝壳、恒星系统、星系,这些都不会爆炸式增长。

它们会缩放。它们会优化。它们会维持。

它们都遵循幂律。

人类系统在最稳定时也是如此。

城市,已有数千年历史,表现出幂律行为:

GDP、工资、创新、基础设施,甚至步行速度——都以可预测的、非指数的方式随规模变化。

现在考虑比特币。

采用遵循幂律。

网络增长遵循幂律。

价格,在长时间尺度上,也遵循幂律。

这不是巧合。这是由尺度不变性支配的系统的特征,而非不可持续的指数扩张。

比特币随着规模的扩大而变得更强大。它自我创造并维持。

这使它在根本上不同。

如果指数系统本质上是不稳定的,那么真正的问题不是比特币是否是庞氏骗局——

而是其他一切是否如此。

在这一点上,@PeterSchiff 说得完全相反。

每个参与者必须招募新参与者以维持回报。

这意味着以大致恒定的速度翻倍。

指数增长需要燃料。

任何指数增长的事物最终都会崩溃,当燃料耗尽时。

从这个意义上说,大多数传统资产——如标准普尔500指数和纳斯达克股票,以及在某些制度下的黄金——都与指数动态相关,因此类似于庞氏骗局。

公司也以指数方式增长、饱和然后死亡。

它们中的大多数在几年内死亡,没有一个能存活超过100年。

自然则采取不同的方式。

自然系统不会无限期地指数增长。

它们遵循幂律——在时间和规模上自洽的尺度关系。

牙齿、指甲、角、贝壳、恒星系统、星系,这些都不会爆炸式增长。

它们会缩放。它们会优化。它们会维持。

它们都遵循幂律。

人类系统在最稳定时也是如此。

城市,已有数千年历史,表现出幂律行为:

GDP、工资、创新、基础设施,甚至步行速度——都以可预测的、非指数的方式随规模变化。

现在考虑比特币。

采用遵循幂律。

网络增长遵循幂律。

价格,在长时间尺度上,也遵循幂律。

这不是巧合。这是由尺度不变性支配的系统的特征,而非不可持续的指数扩张。

比特币随着规模的扩大而变得更强大。它自我创造并维持。

这使它在根本上不同。

如果指数系统本质上是不稳定的,那么真正的问题不是比特币是否是庞氏骗局——

而是其他一切是否如此。

在这一点上,@PeterSchiff 说得完全相反。

BTC0.28%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

今天没有真正的借口保持无知。刻意、持续地学习所有重要的事物。

腾出时间,即使你的日子漫长而疲惫。尤其是在那时。

不要陷入无脑的分心,选择一些有意义的事情。学习一些美好的东西。每天积累理解。

知识会累积。而有一天,它可能正是将你带出你曾以为被限制的生活的那件事。

查看原文腾出时间,即使你的日子漫长而疲惫。尤其是在那时。

不要陷入无脑的分心,选择一些有意义的事情。学习一些美好的东西。每天积累理解。

知识会累积。而有一天,它可能正是将你带出你曾以为被限制的生活的那件事。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

生物机械。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

这张图也非常有趣。上面的面板显示了局部斜率的振荡。我们是在取与全局值5.7的差异。

你可以清楚地看到,振荡在0的上下均匀分布。

下面的面板提取了n的对数周期振荡,并显示主要谐波在直到2020年之前一直占主导地位;此时,来自其他谐波的干扰变大,主导频率在这些更高频率中丢失。

这正是导致在解释最近几个周期中的准4年峰值时产生困惑的原因。

查看原文你可以清楚地看到,振荡在0的上下均匀分布。

下面的面板提取了n的对数周期振荡,并显示主要谐波在直到2020年之前一直占主导地位;此时,来自其他谐波的干扰变大,主导频率在这些更高频率中丢失。

这正是导致在解释最近几个周期中的准4年峰值时产生困惑的原因。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

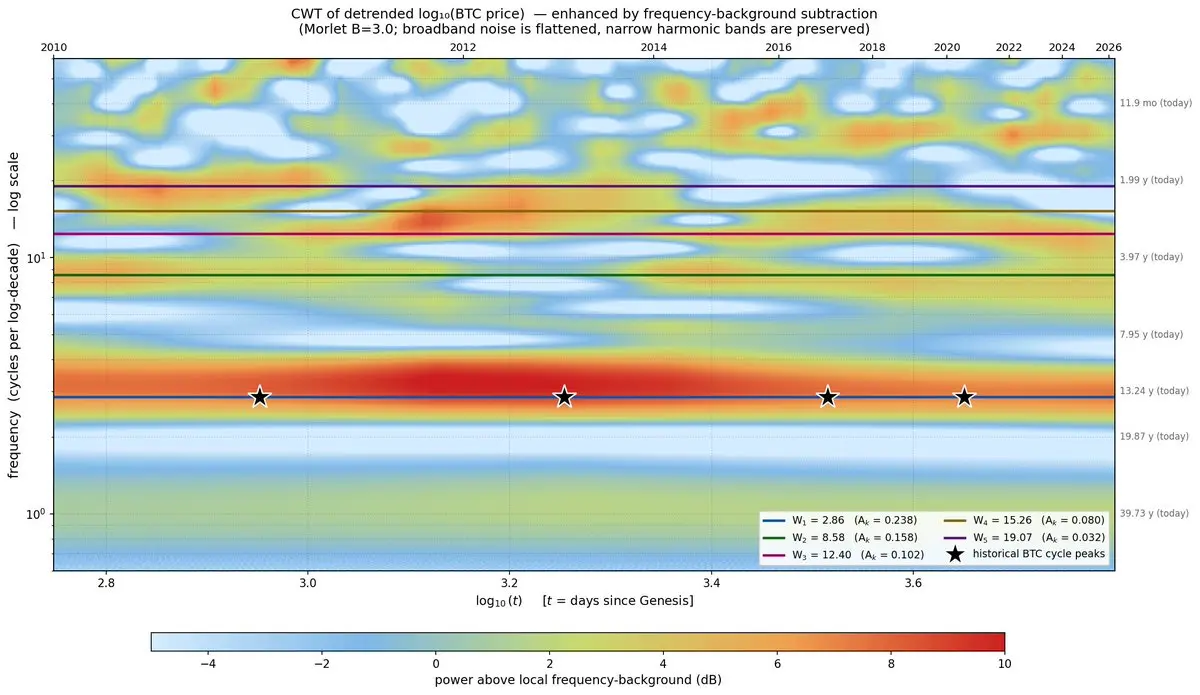

这张图表是什么

这是一张比特币整个价格历史的时频图,从2010年7月到2026年4月。横轴是自比特币创世以来的对数时间。纵轴是频率,以“每对数十年周期数”衡量,采用对数刻度。红色表示存在强烈的振荡;蓝色表示几乎没有。四个黑色星标记了四个真正的牛市高点:2011年6月、2013年12月、2017年12月和2021年4月。

什么是对数周期

正常的周期每隔固定天数重复一次。例如,股市的商业周期,无论是在1970年代还是2020年代,表现出的频率都是相同的。对数周期不同,它们在时间的对数尺度上以固定速率重复,这意味着每个周期比前一个周期长一个恒定的比例。在比特币的情况下,这个比例大约是每个周期的2.2倍。2011年的高点发生在创世后大约2.5年。2013年的高点发生在大约5年后。2017年的高点发生在大约9年后。2021年的高点发生在大约12年后。每个周期都比前一个周期长,但在对数空间中以固定步长增长。这就是对数周期性的特征。

W1线上红色带实际上意味着什么

标记为W1的蓝色水平线位于每对数十年2.86个周期。沿着这条线一直延伸到整个图表的红色带,是比特币实际数据的小波变换,显示:“在比特币的整个历史中,最强的周期性成分正好是每对数十年2.86个周期。”

这不是拟合曲线。这是中性信号处理方法在去除趋势后,用原始价格数据得到的结果。线上方的四个星标与同一带对齐,确认了这些市场高点是由这种振

查看原文这是一张比特币整个价格历史的时频图,从2010年7月到2026年4月。横轴是自比特币创世以来的对数时间。纵轴是频率,以“每对数十年周期数”衡量,采用对数刻度。红色表示存在强烈的振荡;蓝色表示几乎没有。四个黑色星标记了四个真正的牛市高点:2011年6月、2013年12月、2017年12月和2021年4月。

什么是对数周期

正常的周期每隔固定天数重复一次。例如,股市的商业周期,无论是在1970年代还是2020年代,表现出的频率都是相同的。对数周期不同,它们在时间的对数尺度上以固定速率重复,这意味着每个周期比前一个周期长一个恒定的比例。在比特币的情况下,这个比例大约是每个周期的2.2倍。2011年的高点发生在创世后大约2.5年。2013年的高点发生在大约5年后。2017年的高点发生在大约9年后。2021年的高点发生在大约12年后。每个周期都比前一个周期长,但在对数空间中以固定步长增长。这就是对数周期性的特征。

W1线上红色带实际上意味着什么

标记为W1的蓝色水平线位于每对数十年2.86个周期。沿着这条线一直延伸到整个图表的红色带,是比特币实际数据的小波变换,显示:“在比特币的整个历史中,最强的周期性成分正好是每对数十年2.86个周期。”

这不是拟合曲线。这是中性信号处理方法在去除趋势后,用原始价格数据得到的结果。线上方的四个星标与同一带对齐,确认了这些市场高点是由这种振

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多53.58万 热度

5875.87万 热度

102.59万 热度

4.26万 热度

1019.39万 热度