保险库、收益与安全幻象(一):现实世界基准

Vaults 是加密领域中一个看似简单、但实则极易被误解且战略价值极高的基础设施。表面上它们操作简便,实则背后逻辑复杂,已成为行业最关键的底层模块之一。

在 DeFi Summer 期间,“Vault”只是自动化收益农场的一个巧妙界面。Yearn 将繁琐、需频繁操作的行为——如农场切换、治理代币复利——封装为一键式体验。用户只需存入资产,策略自动执行,极具互联网原生抽象色彩,且实际效果突出。

但 2025 年的市场环境已截然不同。

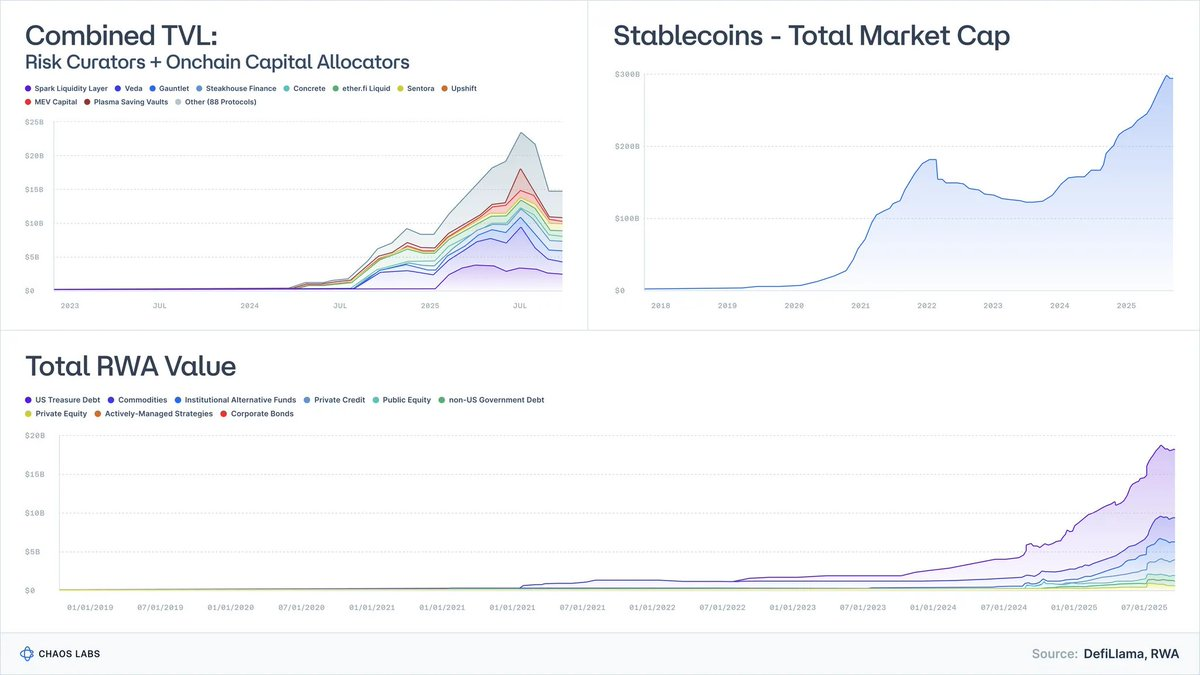

Tokenized Treasuries 已从数千万美元级的实验,发展到接近 90 亿美元的管理规模,BlackRock、Franklin、Société Générale 等全球机构纷纷参与其中。

除稳定币外,RWA 资产规模已达数十亿美元。

稳定币总量已突破 3000 亿美元,发行方的专业化和复杂度也大幅提升。

Risk Curators 和 Onchain Allocators 这一曾经边缘化的行业,如今已在近百家机构管理着超过 200 亿美元资产。

将 Vaults 简单视为“收益机器”的观念早已过时。Vaults 正在演变为基金包装器,成为可编程的货币市场基金、结构化信用工具,甚至对冲基金策略的链上载体。

而其中最大的误区在于:

绝大多数 Vaults 以收益工具为宣传,但其本质是风险产品。

Stream、Elixir 等项目的暴雷已充分说明:一旦行业将结构化信用等同于美元资产,结果就是风险失控、连锁脱锚、借贷协议系统性脆弱。

本文旨在重塑认知模型:Vaults 的真实定义、与现实资产类别的映射,以及为什么“低风险 DeFi”不是一句空谈,而是全球金融普及的下一个突破口。

1. Vaults 本质:带 API 的投资组合

去除界面和营销,Vault 的核心就是:

一个投资组合构建引擎加一个 API。

- 资产(稳定币、ETH、RWA)进入;

- 策略(借贷、杠杆、对冲、农场、波动率交易、信用承保等)运行;

- 可编程接口开放存取款,流动性有时可预测,有时不可预测。

Vaults 的本质就是如此。

如果你拿到传统金融的基金条款表,第一反应是:

- 这是现金、信用、股权还是其他复杂资产?

- 流动性如何——每日、每周还是每季度?

- 极端情况下本金会有什么变化?

加密行业完全跳过了这一步,只谈 APY,不谈风险类别。

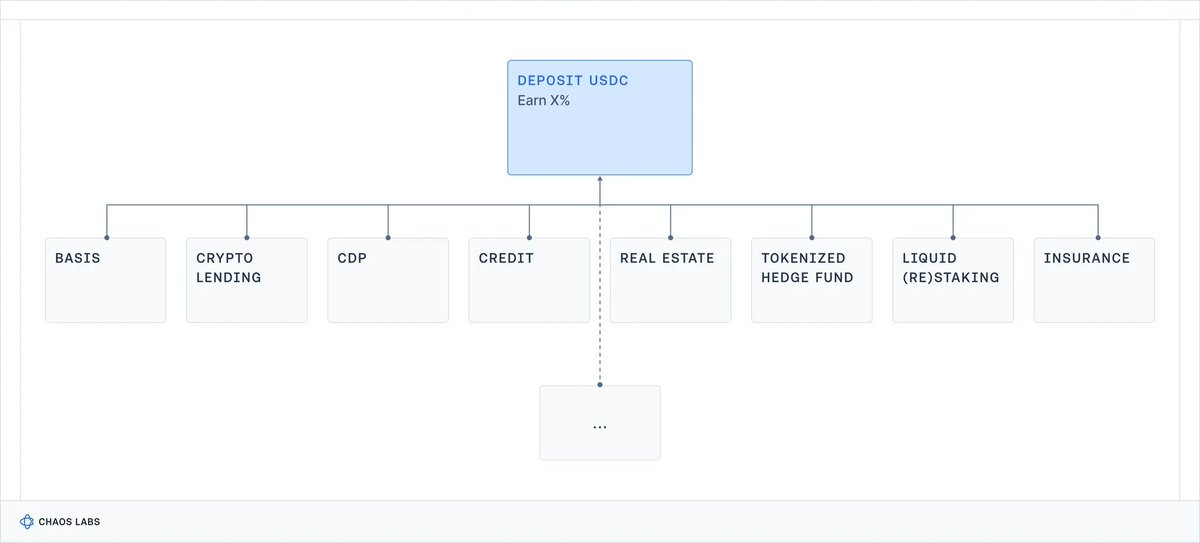

在 DeFi 前端,五种完全不同的策略都被包装成同一个友好卡片:

Vaults 是链上资产的入口。

但最关键的问题被忽略了:你到底在承担什么风险?

合约风险、对手方风险、基差风险、杠杆风险、信用风险,还是全部兼有?

信息不透明的代价是:散户可能在不知情的情况下承担未知风险并遭受损失(甚至引发监管关注);机构用户则因缺乏专业性和透明度而选择退出。

此外,将收益作为唯一竞争指标还会加剧风险管理失控:协议和策展人不断加码风险以争夺市场份额。

随着加密行业迈入机构化时代,这一切必须改变。

2. 你真正获得的收益是什么?现实世界基准

要理解 DeFi Vault 的收益,必须有现实世界的基准:

不同风险类型在现实世界的历史回报是多少?

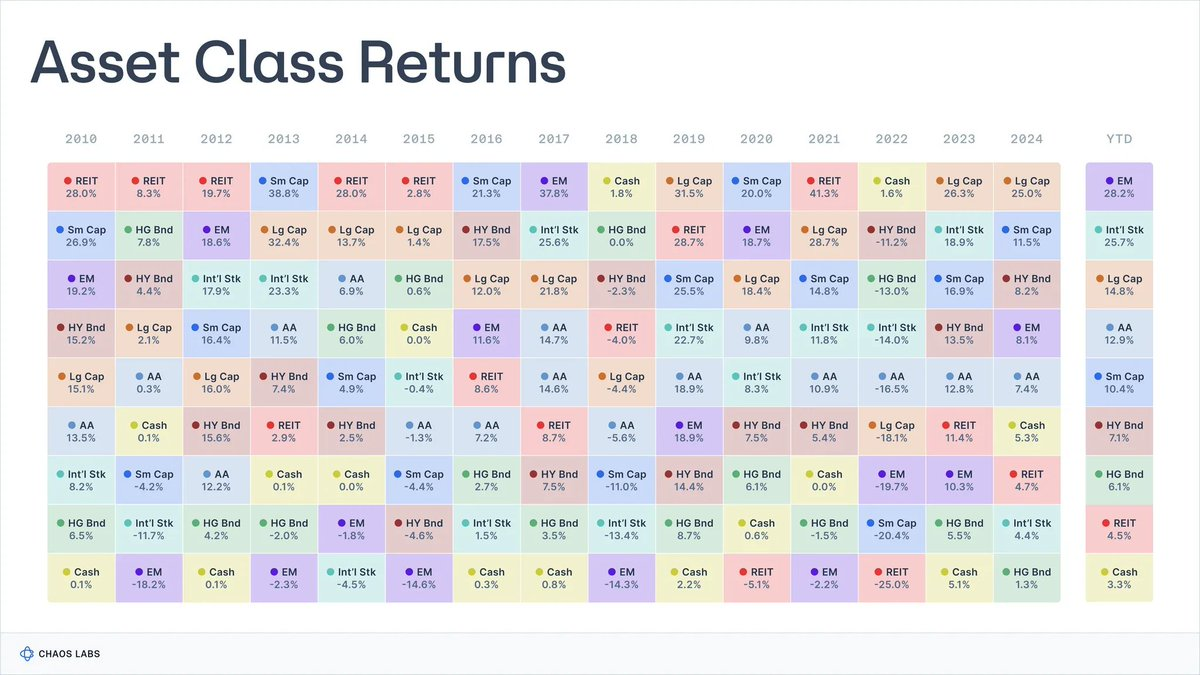

近百年来,研究者们持续收集核心金融资产类别数据。

Aswath Damodaran 维护着自 1928 年以来美国股票、债券、票据的权威数据系列,Global Investment Returns Yearbook 则追踪自 1900 年以来各主要国家的长期回报。

这些数据表现出高度一致性:

- 股票(S&P 500):约 9.9%

- 小盘股:约 11.7%

- 高收益公司债:约 7.8%

- 投资级债券:约 4.5%

- 现金/国库券:约 3.3%

- 房地产:约 4.2%

- 黄金:约 5%

同期平均通胀约 3%,实际回报率约低 3 个百分点。这些数据不是未来的精确预测,但为长期经济可实现的收益区间提供了参考。

每种回报对应着持有者所承担的风险和权衡。

2.1 现金 / 国库券:为等待而获报酬

定义

金融体系中最接近“无风险”基准的资产(美国短期国债、货币市场基金)。

历史回报

- 约 3.3% 名义回报(实际回报 0-1%)。

收益来源:仅补偿资金时间价值,几乎没有信用和期限风险。

权衡:通胀悄然侵蚀回报和购买力,扣除费用后长期实际回报几乎为零。

这类资产适合资金停泊,并非复利增值。

2.2 债券:为出借资金获报酬

定义

由政府和企业发行的债务工具。你出借资金,换取利息和本金。

历史回报

- 投资级债券约 4-4.6%;

- 高收益债券约 6-8%。

收益来源:

- 信用风险:借款人违约或资不抵债(高收益债风险更高);

- 期限风险:对利率变化的敏感度;

- 流动性风险,尤其是非主流或低评级债券。

权衡:利率上升时债券组合可能大幅跑输,通胀飙升时实际回报可能为负,信用事件可能导致永久性资本损失。

“债券”涵盖风险和回报各异的金融工具,评估债务方经济健康至关重要。

2.3 股权:为增长波动性获报酬

定义

企业所有权,直接参与盈利、创新和长期经济增长。

历史回报

- 美国股市(S&P 500):约 9.9-10% 名义,约 6.5-7% 实际。

收益来源:

- 企业经营风险;

- 盈利周期波动;

- 市场波动和回撤。

权衡:长期来看全球股市优于债券和票据,但 30-50% 的多年度调整并不罕见,尤其考虑通胀。

2.4 房地产:收益 + 杠杆 + 地方风险

定义

能产生收入的物业:住宅、商业、物流等。

历史回报

- 美国房地产长期名义回报约 4-4.5%,实际约 1-2%。

收益来源:

- 租金收入风险与经济周期;

- 地方经济风险;

- 杠杆与波动风险;

- 流动性风险。

权衡:

- 物业无法即时变现,出售或再融资需数周或数月,上市 REITs 在压力下也会暴跌;

- 利率、信用或地方需求下行会同时打击收入和估值;

- 利率上升或贷款收紧时,债务续期成本高昂;

- 组合往往过度集中于特定地区或物业类型。

尽管房地产抗通胀,但复杂且流动性差,不能视为现金等价物。

2.5 私募股权 & 创投:流动性不足 + 复杂性溢价

定义

对私营企业和项目的长期、非流动性投资,如收购、成长股权、早期创投、困境资产和特殊机会。

历史回报

- PE 多数年份净 IRR 达中两位数(但高度周期性);

- VC 顶级管理人回报可达 20-30%+。

但数据波动极大:扣除费用和幸存者偏差后,中位数表现更接近低个位数实际回报。

收益来源:

- 长期流动性不足;

- 复杂性;

- 管理人能力差异巨大;

- 信息不对称;

- 本金风险较高,创投项目极易发生本金损失。

权衡:资金长期锁定且无二级市场,许多基金扣除费用后表现不及公募市场,风险更高。

3. 没有免费的午餐:收益阶梯

整合所有历史数据后,一个事实明确:

现实世界没有任何资产类别能无风险地提供高收益。

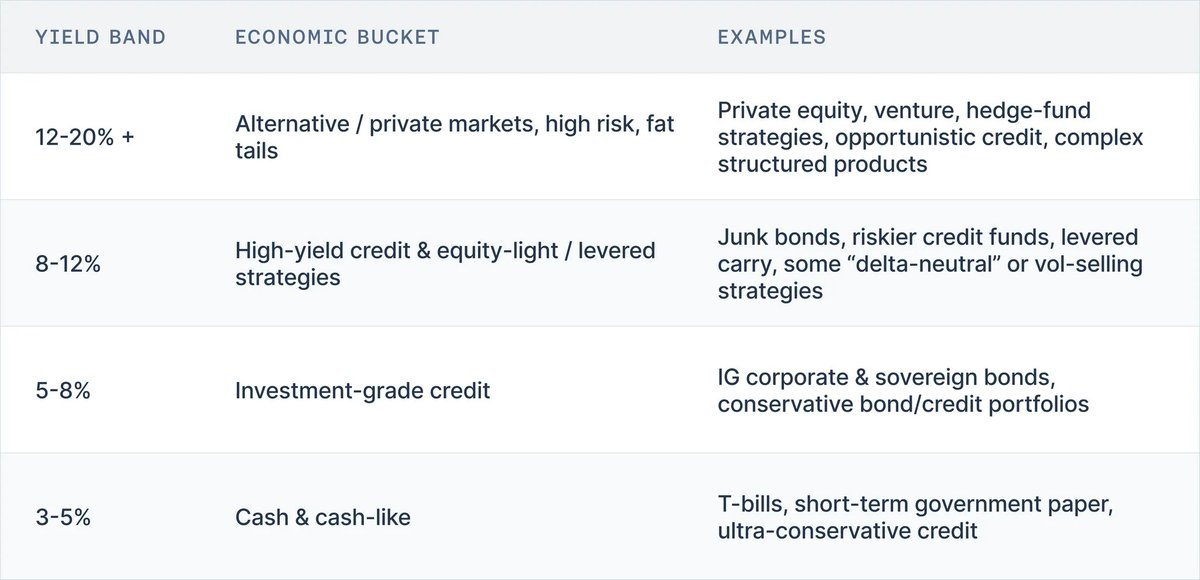

理解 Vault 收益的有效模型是收益阶梯:

- 3-5% → 现金、国库券、短期政府债、极度保守信用资产

- 5-8% → 投资级债券、保守信用组合

- 8-12% → 高收益债、风险信用、轻股权策略、部分杠杆套利

- 12-20%+ → 私募股权、创投、对冲基金策略、机会型信用、复杂结构性产品

百年市场数据证明,这一阶梯在各种极端环境下都极为稳定。

将投资组合上链并不会改变这一规律。每当看到 DeFi Vault,请问两个问题:

- 宣传的风险与收益是否匹配?

- 收益究竟来自哪里?

4. 结论:Vault 收益的正确认知模型

抛开市场宣传和界面,Vault 的本质很清晰:

- Vault 不再是自动复利的农场,而是带 API 的投资组合;

- 其收益是所承载风险的价格;

- 百年市场数据证明,特定风险对应的合理收益区间极为稳定。

类现金工具名义回报低个位数,实际回报几乎为零。

投资级信用因期限和违约风险回报略高。

高收益信用和股权进入高个位数至低两位数区间。

只有私募股权、创投和对冲基金策略历史上能持续实现中两位数及以上回报,但伴随流动性差、不透明和永久性损失风险。

将这些投资组合上链,并不会改变风险与回报的关系。如今的 DeFi 前端,五种完全不同的风险配置都以同一个友好卡片呈现:“存入 USDC,赚取 X%”,却很少或根本没有告知你是在承担现金、投资级信用、垃圾信用、股权还是对冲基金风险。

这对个人用户来说极具风险,可能在不知情的情况下为复杂信用产品或杠杆结构提供了保险。

更严重的是系统性后果:每个类别的产品都会为争夺收益而逐步加码风险,安全配置被视为“表现不佳”而被忽略。那些加大信用、杠杆或基差风险的协议和策展人会被市场奖励,直到出现 Stream 或 Elixir 式事件,大家才意识到真正承担了什么风险。

收益阶梯不仅是教学工具,更是行业亟需的风险语言。如果我们能为每个 Vault 明确回答两个问题:

- 属于阶梯的哪一档?

- 该收益补偿了哪些风险(合约、信用、期限、流动性、方向性)?

就能在风险类别内评估表现,而不是让整个生态变成一场无差别的 APY 竞赛。

系列后续将把这一框架直接应用于加密行业。首先映射主流 Vault 和暴雷事件到阶梯,分析其收益背后的真实含义。然后再探讨行业需要改变的标签、标准、策展实践和系统设计。

免责声明:

- 本文转载自 [omeragoldberg],版权归原作者 [omeragoldberg] 所有。如对转载有异议,请联系 Gate Learn 团队,我们会及时处理。

- 免责申明:本文观点仅代表作者个人意见,不构成任何投资建议。

- 本文其他语种翻译由 Gate Learn 团队完成。除特殊说明外,禁止转载、分发或抄袭译文。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力