代币回购有效吗?

2025-09-01 11:07:33

中级

区块链我们在各大会议与开发者交流时发现,对于早期团队而言,关于链上流动性管理的简单指导几乎是一片空白。作为流动性提供者(LP)和链上做市商,我们屡屡见到同样的失误被忽略,最终导致高昂损失。而大多数中心化交易所(CEX)做市商对链上流动性管理的实操建议亦十分有限。

Heavendex AMM 设立的流动性池,将所有交易手续费用于回购项目代币。本身的代币 $LIGHT 也直接参与了这一回购系统。

摘要:稀缺 ≠ 受欢迎

代币回购会减少市场上的供应。一般认为,供应减少将促进需求增加,价格因而上升。但现实中,大多数加密代币并没有坚实的基础性需求,其实际需求主要源自市场关注度和用户心智占领,因此,许多项目将重心放在造势和吸引注意力上。

随着行业逐步成熟,基本面越强,回购对代币价值的长期提升作用就越显著。我们已经看到部分项目尝试通过“飞轮效应”(协议层回购模式),用基础收入直接支撑代币价值。这些尝试目前成效仍待检验。在过渡期,回购更多被视为一种缓解市场悲观情绪或短线拉盘的“止痛药”,结果也往往不尽如人意。

代币回购的实际效用是什么?

在分析加密行业案例之前,不妨参考 Web2 企业的相关做法。

在公开市场,回购主要有以下作用:

- 提升股价

- 营造稀缺预期

- 回馈股东

- 消耗闲置资金

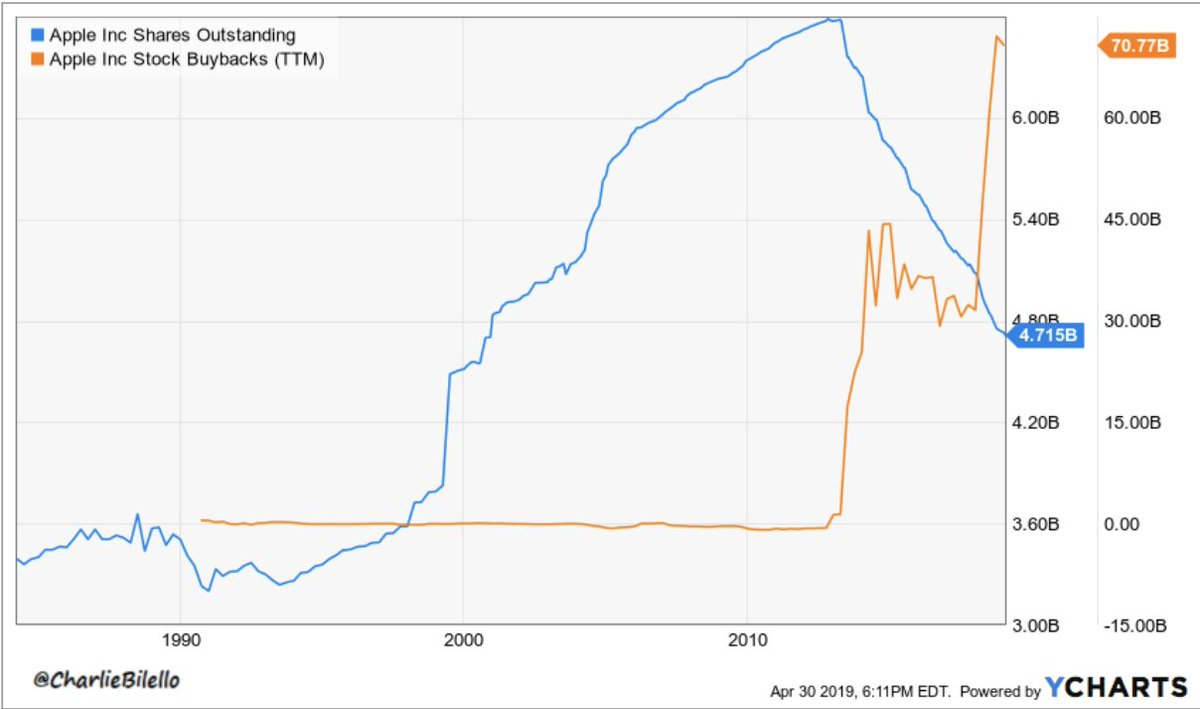

苹果公司就是典型案例——自 2012 年起累计用于回购的金额超过 6500 亿美元,流通股数减少近 40%。这是因为苹果持续盈利。与之相比,GE、IBM 及部分大型石油企业,回购也未能阻止股价下跌,原因在于基本面薄弱。

2010 年至 2019 年间,苹果通过多轮大规模回购将流通在外股份削减超过 50%;同期股价从 11 美元/股涨至 40 美元/股,涨幅达到 300%。

为什么股票回购的信号比代币回购更强?

加密行业会引入每股收益(EPS)体系作为代币估值基准吗?

- 减少流通股直接提升每股收益(EPS),投资者对于 EPS 及估值分数极为关注。

- 加密行业并无 EPS 类似指标,价格更多被注意力、流动性和叙事主导,而非财务指标。

- 加密领域的计划性回购还面临收入随牛熊周期波动的问题。

创始人回购自查清单

- 你的协议是否有持续性收入?(还是在消耗储备?)

- 金库实力是否能在不妨碍增长的前提下支撑回购?

- 回购是否和基本面(产品、合作、用户增长)同步推进?

- 你的诉求是托底价格还是仅图表面效应?

若答案偏向“表面效应”,那你大概率只是助推了一波套现行情。

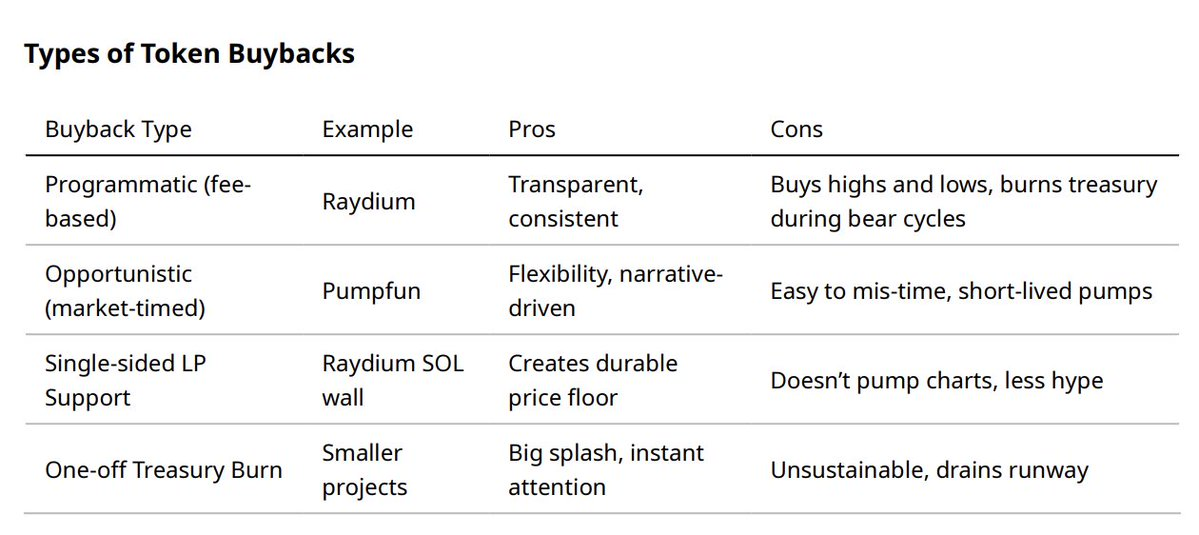

代币回购的几种类型

不同回购模式对应不同应用需求。

回购前后及过程中会发生什么?

- 回购公告:有时市场在消息放出时就已提前反应(即“预期反映”)。

- 执行回购:部分情形下,实际上会因回购带来抛压——变成等卖持有者的退出流动性。

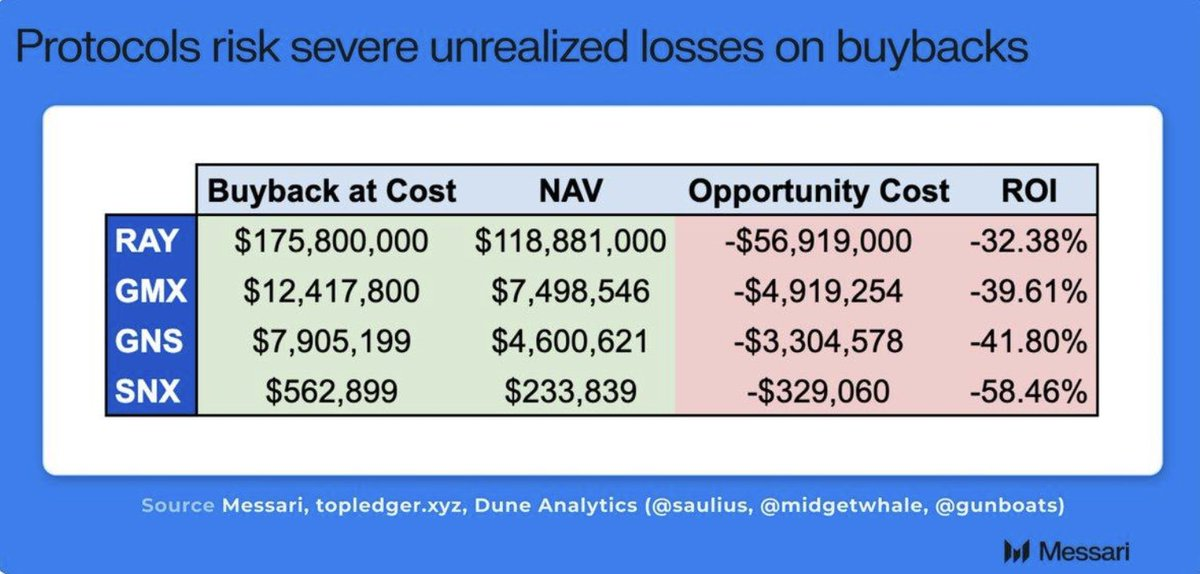

- 计划性回购:作为业界范例被高度评价,但一旦收入周期波动效果也会失真。例如 Raydium 虽已累计销毁逾 17500 万美元 RAY,但其价格依旧与市场热度高度关联。

- 高位回购:若在估值高点执行,金库消耗将显著增加。采用算法定价或成交量加权方式能一定程度上对冲风险。

案例分析

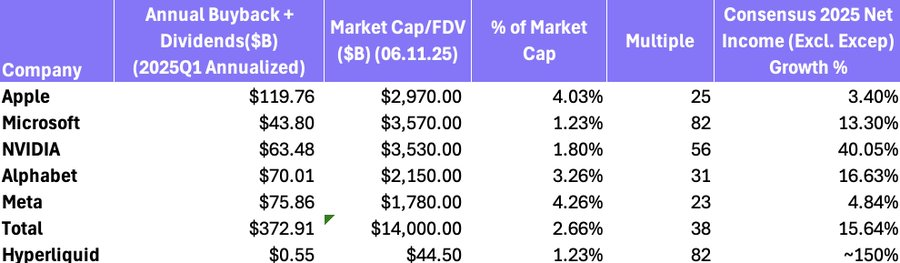

- Hyperliquid($HYPE):97% 的 DEX 收入用于每日约 300 万美元的回购,预计年营收 65000 万美元。收入极强叠加高强度回购,使 HYPE 在业内声名显赫,被誉为最成功的回购项目之一。(下一个问题是基金会是否出售、何时抛售?)

HYPE 回购与 Web2 回购相对比,其市值/FDV 与回购比为 82 倍,规模与微软相近。年度回购规模与流通供应比巨大。

- Pumpfun($PUMP):链上回购与销毁 118,351 枚 SOL 一度引发 20% 暴涨,但一天后价格回落。稀缺性并未等同于受欢迎度——竞争对手 BONK 持续吸引市场注意力。(目前 Pump 已重新取得市场领先地位,$PUMP 截至 2025 年 8 月 22 日暂无重大反应)。

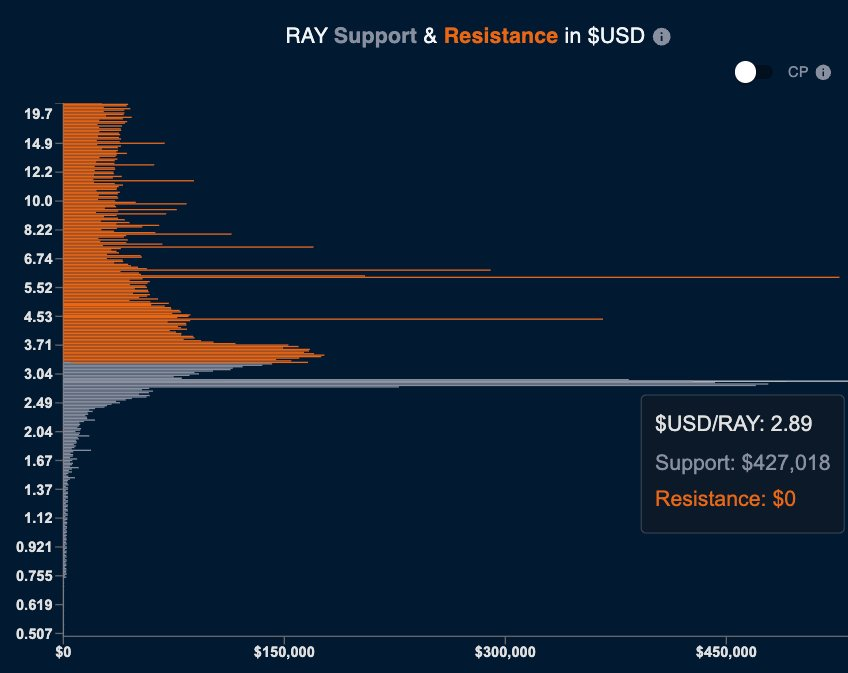

- Raydium($RAY):计划性回购+单边 SOL 流动性墙实验,后者通过市场深度托底,而非短期炒作,被认为更加健康理性。

2.89 美元单边流动性墙,实现了极大规模的被动式回购。

- BNB 销毁机制:加密行业最大、持续最久的回购/销毁模式(累积销毁 350 亿美元 BNB,来源于 CEX 收入)。Binance 靠巨额手续费确保回购持续安全。

- MakerDAO 盈余竞拍与销毁:协议收入购入并销毁 MKR。

市场下行时,回购易陷入亏损。必须配套完善的金库管理和收益(ROI)考核体系。

投资人视角:钱的来源更重要

“聪明钱”关注的不是表象,而是信号背后的资金流。判断信号强度,可以分为:

- 协议持续收入支撑 → 极强

- 计划性,手续费挂钩 → 较强

- 机会性,依赖金库存量 → 较弱

- 一次性销毁、消耗储备 → 极弱/偏空

回购若由协议收入支撑,则为利好信号。反之,若消耗项目储备金,风险信号明显。

某 FDV 500 万美元的 Solana 项目采用手动回购(每条橙线代表总供应的 0.5% 回购)。自实施回购以来,项目整体资产价值上涨 4 倍,现在团队以此为主动流动性管理手段。

高效代币回购三原则

- 必须有可持续收入支持(避免一次性烧金库)。

- 必须配合基本面(产品上线、合作推进、用户增长等)。

- 必须做到透明、可预期,让持有者有信心长期持有,而不是仅被用来短线套利。

结语:股票回购能放大企业基本面,而加密市场的回购只能制造稀缺。稀缺不等于吸引力,只有在协议具备持续收入和真实需求场景时,回购才会形成真正的正向信号。与基本面强结合才能发挥其力量,空有“表面工程”只会成就别人的套现机会。

如有计划进行程序化回购,或有金库管理相关疑问,欢迎私信交流!

其他案例:

$RAY 回购与价格趋势(2022 年 7 月至 2025 年 7 月)

$PUMP 回购与价格变动(7 月 17 日至 8 月 4 日)

PUMP 团队的非计划性回购与价格表现对比。

免责声明:

- 本文转载自 [richardkingxyz],版权归原作者 [richardkingxyz] 所有。如有异议,请联系 Gate Learn 团队,我们将及时处理。

- 免责声明:本内容仅代表作者观点,不构成任何投资建议。

- 如无特殊说明,本文其他语种译文均由 Gate Learn 团队完成。未经许可,禁止复制、传播或剽窃译文内容。

分享

目录

Sign Up

相关文章

新手

不可不知的比特币减半及其重要性

在比特币网络历史上,最令人期待的事件之一就是比特币减半。当矿工验证交易并添加新区块后获得奖励时,就会创建新的比特币。新铸造的比特币就是奖励的来源。比特币减半减少了矿工的奖励,因此新比特币进入流通的速度也减半。人们认为减半事件对网络以及比特币的价格产生了重大影响。

法币何时发行取决于政府的决定,而比特币则不同,其发行上限为21,000,000枚。减半是一种调节比特币产量的方法,同时有助于抑制通货膨胀,因为减半让比特币的铸造无法超过发行量上限。本文将深入研究比特币减半及其重要性。

2022-12-14 05:48:29

新手

如何选择比特币钱包?

本文将介绍一些最通用的比特币钱包类型,还将研究每种钱包的优缺点,以及它们的功能、安全性和易用性。阅读完本文,您能更好地了解可用的不同类型的比特币钱包,并明白哪一种更适合您。

2023-05-05 06:02:11

中级

Master Protocol:激活 BTC 生息潜力

比特币的工作量证明限制了持有者通过直接质押的方式获得收益,尽管比特币在市值上驱动主导机制地位,但大量比特币未充分利用。通过主协议协议,用户可以将比特币质押在第 2 层上,并接收 LST 作为其质押凭证,允许用户在多个场景下再次投资他们的 LST,在不影响流动性的情况下保证收益,透视对再质押协议的采用,用户可以进一步质押LST连接LRT,再次增强他们的投资能力和资产流动性。

2024-07-08 16:45:06

中级

CKB:闪电网络促新局,落地场景需发力

在最新发布的闪电网络Fiber Network轻皮书中,CKB介绍了其对传统BTC闪电网络的若干技术改进。Fiber实现了资产在通道内直接转移,采用PTLC技术提高隐私性,解决了BTC闪电网络中多跳路径的隐私问题。

2024-09-10 07:19:58

中级

Solana 将成为下一个爆点

本文深入分析了 Solana 的技术优势,例如高 TPS、低交易成本和快速终结性,并且阐述了其在稳定币流动性及代币化资产规模方面的强劲增长。

2025-09-15 10:20:52