中金:美国流动性冲击、重启QE与主权财富基金

什么是基差交易?

基差交易横跨美国国债现货、期货和回购三个市场,利用现货与期货市场价差实现套利[1]。由于国债期货较现货往往存在溢价,且溢价水平随着期货到期日接近而减小(图表1),投资者可以通过做多国债现货(价格较低)并做空国债期货(价格较高),并等待期货交割。做多现货的资金可从回购市场获得再融资(相当于将国债在回购市场套现),并不断将回购展期,直到期货交割(图表2)。在不考虑交易费的情况下,投资者基差交易的成本主要是回购市场的借贷成本(例如SOFR利率),而回报则是期货相对现货的溢价部分(基差)。如果基差大于购买美债现货并通过回购市场再融资的成本,交易便是有利可图。由于基差本身不大,且期货交易自带杠杆,所以国债现货市场交易也需要加杠杆,杠杆率受回购抵押品借款的折损率(haircut)影响[2]。投资者需要自行提供的流动性资金主用于缴交期货保证金(Margin)和支付回购利息(图表3)。

图表1:美债期货现货存在溢价

资料来源:OFR,中金公司研究部。数据为2016-2020年所有五年期合约平均情况

图表2:对冲基金回购净借款、美债现货持仓同步

资料来源:Haver,中金公司研究部

图表3:基金基差交易示意图

资料来源:OFR,中金公司研究部

基差交易的主要风险主要来自回购展期、期货保证金和高杠杆:

第一,回购展期风险。基差交易一般会尽量压低借贷成本,即选择隔夜回购进行融资。这就需要回购不断展期,无法锁定利率水平。如果回购市场流动性不足,回购展期成本跳涨,基差交易的成本将提升,甚至产生亏损。

第二,保证金风险。基差交易需要维持一定水平的期货保证金。通常情况下,国债期货与现货是同向波动的,因此基差交易者做多现货可以有效对冲期货卖盘,但如果国债市场波动变大出现价格错位,即期货现货可能价格走向不同,可能使得投资者期货亏损大于现货市场收益,期货被逼仓,甚至被迫平仓,并卖出现货。

第三,杠杆风险。因为基差交易往往带高杠杆,前面所述的两类风险可能被杠杆加强。

基差交易去化的风险有多大?

对冲基金基差交易去化可能是2020年3月美债市场危机的重要助推因素[3]。图表4所示,这次危机发生时美债市场供过于求。供给上,2019年8月美国国会暂停债务上限两年,美国国债存量从2Q2019的22万亿美元上升至1Q2020的23.2万亿美元。需求上,美联储在2019年8月停止缩表,但也尚未大幅开启阔表。而疫情冲击下国债市场波动加剧,对冲基金基差交易亏损,抛售美债现货。这些因素迅速榨干流动性,透支交易商的做市能力,国债、企业债、外汇等多市场出现风险,直至美联储出台多项救市措施,向一级交易商提供无限量流动性供给,危机才得以平息(图表5)。

图表4:对冲基金基差交易逆转是2020年3月美债危机的重要原因

资料来源:BIS,中金公司研究部

图表5:2020年3月危机后,美联储出台多项融资政策救市

资料来源:Brookings Institution,中金公司研究部

当前的基差交易规模可能有多大呢?截至2024年3季度,对冲基金美债现货多头总量为2.06万亿美元,截至2024年2季度回购净借款规模约在1万亿美元(图表2),而截至今年3月18日美债期货做空量为1.1万亿美元(图表6)。综合这些数据,我们估算基差交易的总量在1-1.5万亿美元之间。

图表6:至今年3月18日,对冲基金美债期货做空量约1.1万亿美元

资料来源:OFR,中金公司研究部

当下市场的几个特征使得基差交易去化引发美债风险的可能性在增加。

第一,市场的波动性快速走高,衡量股市和债市的VIX指数和MOVE指数均来到了近期高位(图表7,图表8),可能促使期货准备金增加,引发对冲基金基差交易去化。

图表7:MOVE指数快速冲高接近140

资料来源:OFR,中金公司研究部

图表8:VIX指数达到疫情后的历史高位

资料来源:Haver,中金公司研究部

第二,美债仍处在供过于求状态,我们在《美债季报:第二个流动性拐点》中指出,虽然美债上限限制了净发行量,但需求也较弱,特别是海外资金需求在去年底开始走弱(图表9)。同时,美债的潜在供给也在增加,4月5日,美国国会参议院通过了新版本的债务上限方案,未来十年增加5.8万亿美元基本赤字,较2月底众议院版本更为激进(图表10)[4] 。我们预计,最终版本的预算调节法案可能在5-6月通过,届时美债供给可能大幅走高,对流动性造成较大挤压,真正的流动性冲击或仍未到来(图表11)。

图表9:自去年底以来海外持债需求减弱

资料来源:Haver,中金公司研究部

图表10:参议院新版本进一步拉升美债/GDP比例

资料来源:CRFB,CBO,中金公司研究部

图表11:债务上限解决后TGA将再度走高吸收流动性

资料来源:FRED,中金公司研究部

第三,贸易冲突升级引发的地缘风险,可能使得海外资金继续流出美国,造成股债汇三杀。过去两年,美国财政、贸易双赤字之下,美元仍能保持持续上涨,主要依赖美股的“AI叙事”,使得海外资金持续流入(图表12)。而年初以来,先是DeepSeek造成“AI叙事”裂缝(参加《宏观探市2月报:DeepSeek触发中美资产重估》),后是贸易冲突造成美国金融市场风险偏好回落,流入美股的资金可能在避险情绪下转入债市或流出,而如果相对安全的美债市场进一步出现风险,海外资金流出将加速,进而造成美元下跌,“股、债、汇”三杀(参见《特朗普“大重置”:债务化解、脱虚向实、美元贬值》)。

图表12:ChatGPT诞生后海外资金持续流入美股

资料来源:Haver,中金公司研究部

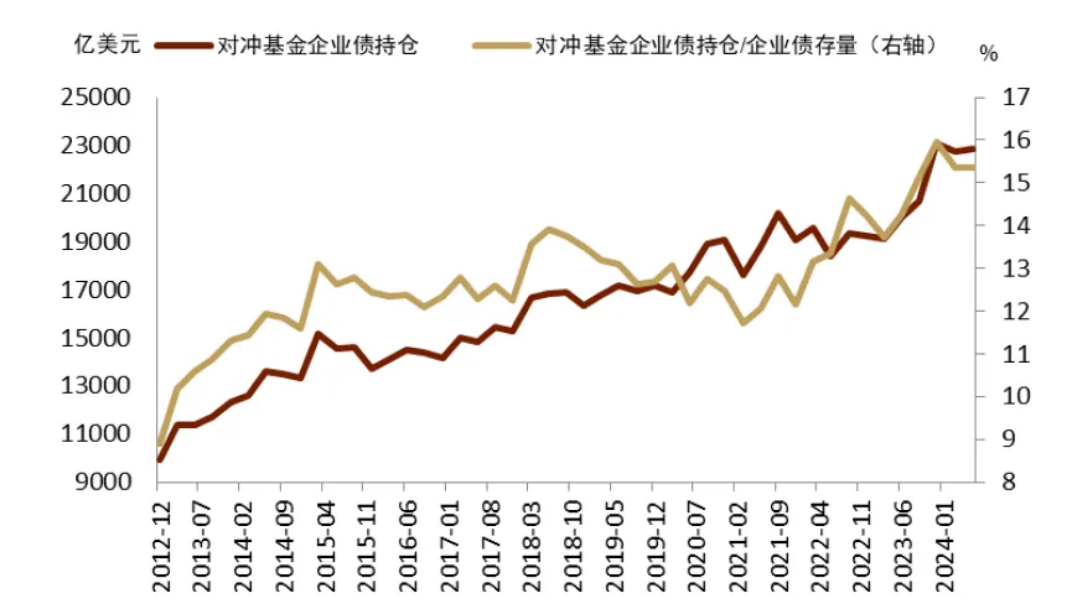

第四,处在风险核心的对冲基金,是美债自本次缩表以来的重要净买入者(图表13),且对冲基金在其他资产上净敞口较大,具备将一个市场风险传播到多市场的能力。例如,截至去年底,对冲基金持有9.1万亿美元的利率互换、5.9万亿美元的权益和4.6万亿美元的外汇(图表14),还持有15%的美国信用债(图表15)。

图表13:对冲基金是缩表以来美债的主要净买家

资料来源:Haver,中金公司研究部

图表14:对冲基金在多市场持有较大敞口

资料来源:OFR,中金公司研究部

图表15:对冲基金持有15%的美国企业债

资料来源:Haver,中金公司研究部

衡量基差套利风险的10Y SOFR Spread大幅近期走阔,流动性冲击的风险正在增加(图表16)。我们提示,在贸易冲突带来的持续高波动之下,美国金融市场发生系统性风险的可能性正在提升,5-6月美债上限解决后的流动性冲击值得警惕。股、债、汇三杀仍有加剧风险,最终或倒逼美联储重启QE,平抑市场波动,美元可能进一步走低。

图表16:SOFR Spread大幅走阔,流动性风险概率提升

资料来源:Bloomberg,中金公司研究部

同时值得注意的是,通过QE拉升金融资产的救市方式可能进一步扩大贫富差距,并不符合特朗普政府当前“脱虚向实、壮大中产”的政策取向。我们认为,特朗普政府有可能绕过美联储抄底美国资产(如通过刚成立的美国主权财富基金),并将后续的收益用于美国制造业和基础设施投资等再工业化项目上。

声明:

本文转载自 [中金点睛],著作权归属原作者 [中金点睛],如对转载有异议,请联系 Gate Learn 团队,团队会根据相关流程尽速处理。

免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

文章其他语言版本由 Gate Learn 团队翻译, 在未提及 Gate.io 的情况下不得复制、传播或抄袭经翻译文章。

分享

相关文章

浅析BTC L2技术的核心

不可不知的比特币减半及其重要性

什么是BTC挖矿?

如何选择比特币钱包?