冲动冲动再冲动

中本聪現在是世界第17位富豪!

至今无人揭开他的真实身份。

但根据比特币持有量计算,中本聪的身价超过950亿美元。

想想看,一个鬼魂比世界上99.9%的人都富有……

最奇怪的是,这些硬币十多年来都没有移动过。

換作其他任何創始人,早就把公司賣掉了,但中本聪沒有。

這是什麼意思?

他創造了一種徹底改變貨幣體系的東西,然後就徹底消失了。

只有代碼、一個想法和一個無需他也能持續運行的網絡。

這是$BTC中最強大的部分:

- 不取決於創建者

不受一人控制

- 以去中心化方式運行

誰也阻止不了它

其他項目的CEO會拋售代幣,然後掌控一切。

比特幣的創造者是一位匿名人士,他後來消失得無影無蹤,任由系統自行運行。

我对此有何看法?

中本聪的失蹤正是$BTC獨特之處。

沒有可以施壓、責備或強迫出售的對象。

這是一個罕見的案例,系統本身比它的創造者更加强大——正因如此,它才能贏得信任。

至今无人揭开他的真实身份。

但根据比特币持有量计算,中本聪的身价超过950亿美元。

想想看,一个鬼魂比世界上99.9%的人都富有……

最奇怪的是,这些硬币十多年来都没有移动过。

換作其他任何創始人,早就把公司賣掉了,但中本聪沒有。

這是什麼意思?

他創造了一種徹底改變貨幣體系的東西,然後就徹底消失了。

只有代碼、一個想法和一個無需他也能持續運行的網絡。

這是$BTC中最強大的部分:

- 不取決於創建者

不受一人控制

- 以去中心化方式運行

誰也阻止不了它

其他項目的CEO會拋售代幣,然後掌控一切。

比特幣的創造者是一位匿名人士,他後來消失得無影無蹤,任由系統自行運行。

我对此有何看法?

中本聪的失蹤正是$BTC獨特之處。

沒有可以施壓、責備或強迫出售的對象。

這是一個罕見的案例,系統本身比它的創造者更加强大——正因如此,它才能贏得信任。

BTC0.71%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#DrHan2025年終公開信

1. 回顧2025:韌性與成長的一年

2025年是全球加密貨幣產業及我們平台的關鍵年份。儘管市場波動、監管壓力與快速的技術變革,我們仍保持韌性,專注於長期成長。今年考驗了我們的適應能力,強化了我們的系統,並重申了我們打造安全、透明、以用戶為中心的加密生態系統的承諾。每一次挑戰都成為改進、創新和更好服務全球社群的契機。

2. 產品創新與技術進步

創新始終是我們2025年所有建設的核心。我們提升了交易基礎設施,優化了性能,改善了用戶體驗,並擴展了現貨、期貨、Web3及AI驅動工具的產品線。安全升級、更快的執行速度、更智能的風險管理系統以及新功能的推出,旨在滿足各層級交易者的多樣需求——從新手到專業人士。

3. 強化信任、安全與合規

信任是可持續成長的基石。2025年,我們在平台安全、資產保護、合規框架與透明度方面投入大量資源。我們強化了內部控制,升級了風險監控系統,並更緊密地與全球監管標準接軌。我們的使命依然明確:保護用戶資產,確保公平交易,並在我們服務的每個市場中負責任地運營。

4. 社群、教育與全球合作

我們的社群是我們最大的力量。在2025年,我們擴展了教育計畫,支持內容創作者,賦能直播主,並推出全球推廣加密知識的活動。透過與合作夥伴、開發者及全球用戶的合作,我們持續打造一個開放且包容的生態系統。教育、透明與溝通,仍是我們長遠願景的關鍵支柱。

5.

查看原文1. 回顧2025:韌性與成長的一年

2025年是全球加密貨幣產業及我們平台的關鍵年份。儘管市場波動、監管壓力與快速的技術變革,我們仍保持韌性,專注於長期成長。今年考驗了我們的適應能力,強化了我們的系統,並重申了我們打造安全、透明、以用戶為中心的加密生態系統的承諾。每一次挑戰都成為改進、創新和更好服務全球社群的契機。

2. 產品創新與技術進步

創新始終是我們2025年所有建設的核心。我們提升了交易基礎設施,優化了性能,改善了用戶體驗,並擴展了現貨、期貨、Web3及AI驅動工具的產品線。安全升級、更快的執行速度、更智能的風險管理系統以及新功能的推出,旨在滿足各層級交易者的多樣需求——從新手到專業人士。

3. 強化信任、安全與合規

信任是可持續成長的基石。2025年,我們在平台安全、資產保護、合規框架與透明度方面投入大量資源。我們強化了內部控制,升級了風險監控系統,並更緊密地與全球監管標準接軌。我們的使命依然明確:保護用戶資產,確保公平交易,並在我們服務的每個市場中負責任地運營。

4. 社群、教育與全球合作

我們的社群是我們最大的力量。在2025年,我們擴展了教育計畫,支持內容創作者,賦能直播主,並推出全球推廣加密知識的活動。透過與合作夥伴、開發者及全球用戶的合作,我們持續打造一個開放且包容的生態系統。教育、透明與溝通,仍是我們長遠願景的關鍵支柱。

5.

- 讚賞

- 2

- 4

- 轉發

- 分享

Darkflames1997:

Ape In 🚀查看更多

- 讚賞

- 3

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

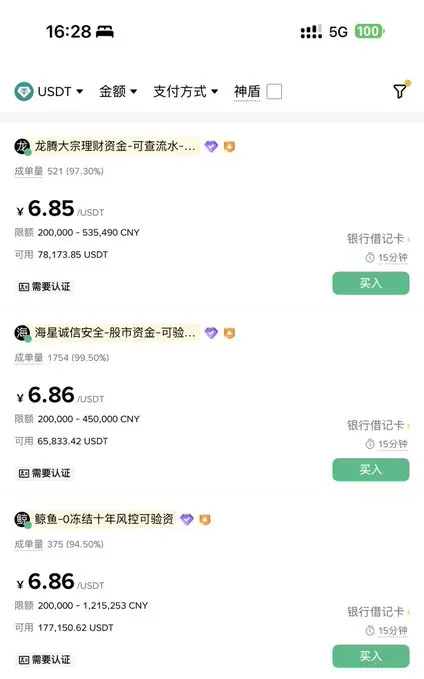

U價倒掛一陣了,美元兌人民幣匯率在7.03,但是 USDT 為 6.85,低 2.5%。

從供需的角度看:以前大家很fomo,發了薪資就往幣圈衝,u價就高於匯率;最近行情枯,出金的多,u價就跌了。

從監管的角度:最近中國加強了C2C監管,更容易凍卡,風險反應在u的折價上。

但是 usdt 不是掛鉤 usd 的麼,有沒有人能跑通 u - cny - usd 的套利麼?

查看原文從供需的角度看:以前大家很fomo,發了薪資就往幣圈衝,u價就高於匯率;最近行情枯,出金的多,u價就跌了。

從監管的角度:最近中國加強了C2C監管,更容易凍卡,風險反應在u的折價上。

但是 usdt 不是掛鉤 usd 的麼,有沒有人能跑通 u - cny - usd 的套利麼?

- 讚賞

- 1

- 留言

- 轉發

- 分享

币圈現在流動性真的一言難盡……

今年沒有山寨行情,很多人信仰已經崩塌了,21年當時一起入圈的伙伴們大多已經不關注web3了

很多公鏈也歸零了基本,希望明年能好起來一些吧……

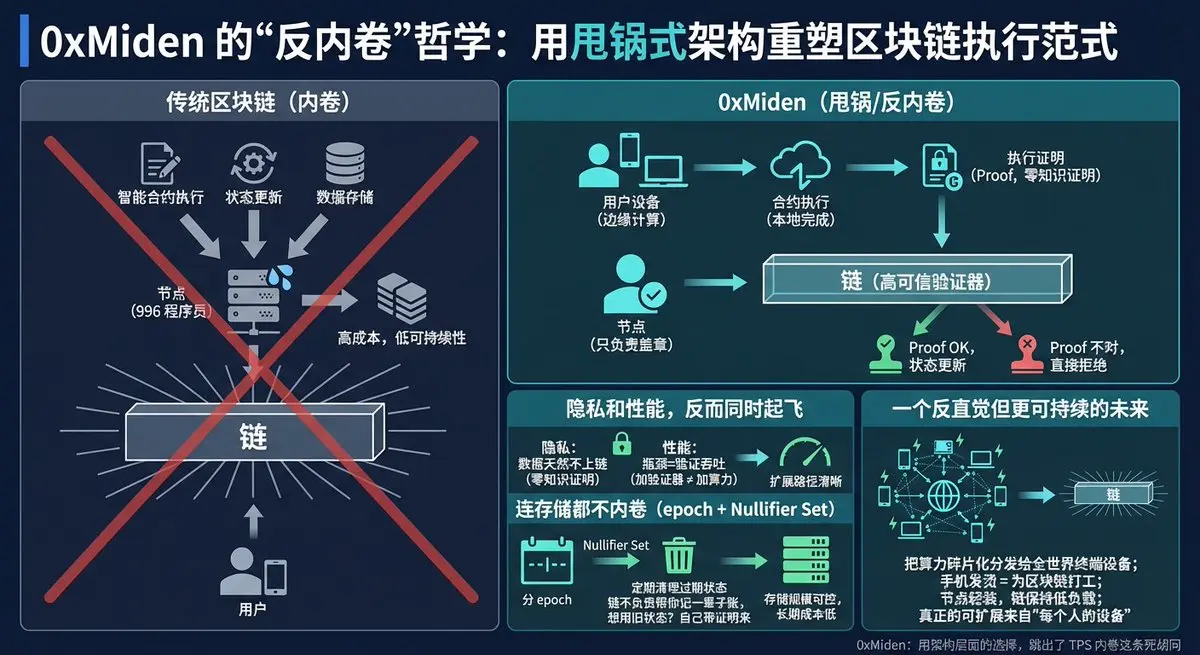

當大多數公鏈還在通過堆伺服器、卷TPS來證明自己“更快更強”時,@0xMiden 選擇了一條完全相反的路徑——把最累的活甩給用戶設備,自己只做最輕的驗證工作。

傳統區塊鏈的內卷,本質是把所有壓力集中在節點端:

智能合約執行、狀態更新、數據存儲,全都壓在一條鏈上,節點像 996 程序員一樣全年無休,最終換來的是高成本、低可持續性。

而 0xMiden 的思路更接近一種極端去中心化的邊緣計算模型:

1.合約執行放到用戶的手機、筆記本完成

2.鏈上不關心“你怎麼跑的”,只關心“結果是不是對的”

3.用戶提交的是 執行證明(proof),而不是執行過程

這相當於把區塊鏈從“全能執行引擎”,降級為一個高可信的證明驗證器。

節點不再加班算狀態,只負責蓋章:Proof OK,狀態更新;Proof 不對,直接拒絕。

這種“甩鍋式架構”帶來的第一個紅利是隱私。

由於真實數據和執行細節全部留在本地設備,鏈上只看到零知識證明,數據天然不上鏈,隱私自動成立,不需要額外補丁。

第二個紅利是性能,驗證 proof 的成本遠低於重複執行合約,鏈的瓶頸從“算力”變成“驗證吞吐”,擴展路徑瞬間變得清晰——加驗證器 ≠ 加算力內卷。

更激進的是,

查看原文今年沒有山寨行情,很多人信仰已經崩塌了,21年當時一起入圈的伙伴們大多已經不關注web3了

很多公鏈也歸零了基本,希望明年能好起來一些吧……

當大多數公鏈還在通過堆伺服器、卷TPS來證明自己“更快更強”時,@0xMiden 選擇了一條完全相反的路徑——把最累的活甩給用戶設備,自己只做最輕的驗證工作。

傳統區塊鏈的內卷,本質是把所有壓力集中在節點端:

智能合約執行、狀態更新、數據存儲,全都壓在一條鏈上,節點像 996 程序員一樣全年無休,最終換來的是高成本、低可持續性。

而 0xMiden 的思路更接近一種極端去中心化的邊緣計算模型:

1.合約執行放到用戶的手機、筆記本完成

2.鏈上不關心“你怎麼跑的”,只關心“結果是不是對的”

3.用戶提交的是 執行證明(proof),而不是執行過程

這相當於把區塊鏈從“全能執行引擎”,降級為一個高可信的證明驗證器。

節點不再加班算狀態,只負責蓋章:Proof OK,狀態更新;Proof 不對,直接拒絕。

這種“甩鍋式架構”帶來的第一個紅利是隱私。

由於真實數據和執行細節全部留在本地設備,鏈上只看到零知識證明,數據天然不上鏈,隱私自動成立,不需要額外補丁。

第二個紅利是性能,驗證 proof 的成本遠低於重複執行合約,鏈的瓶頸從“算力”變成“驗證吞吐”,擴展路徑瞬間變得清晰——加驗證器 ≠ 加算力內卷。

更激進的是,

- 讚賞

- 1

- 留言

- 轉發

- 分享

寫在2025年年末

直接說觀點,我認為月ma25均線就是低點,8萬美金大概率就是底部,26年整體看多。

現貨策略:

①比特幣目前日線形成震盪中樞,關注83800的日線雙底,現貨在84000掛多,上看98000的0.50阻力。

②以太坊2750現貨掛多單,上看3500-3800。

Eth 月線回踩2500-3000穩固的話就是屬於大級別的頭肩回踩,2500-3000形成底部,趨勢多。關注以太坊重點藍籌 Defi 項目。

山寨的主線我認為主要圍繞穩定幣概念以及市場一些洗盤徹底的公鏈項目。

直接說觀點,我認為月ma25均線就是低點,8萬美金大概率就是底部,26年整體看多。

現貨策略:

①比特幣目前日線形成震盪中樞,關注83800的日線雙底,現貨在84000掛多,上看98000的0.50阻力。

②以太坊2750現貨掛多單,上看3500-3800。

Eth 月線回踩2500-3000穩固的話就是屬於大級別的頭肩回踩,2500-3000形成底部,趨勢多。關注以太坊重點藍籌 Defi 項目。

山寨的主線我認為主要圍繞穩定幣概念以及市場一些洗盤徹底的公鏈項目。

ETH0.85%

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到App端查看】

- 讚賞

- 1

- 留言

- 轉發

- 分享

Gate Live 限時福利 🎁

立即更換專屬直播封面,搶推薦位 & 紅包雨名額!

全新高級質感封面模板上線,直擊觀眾痛點,助你一鍵提升點擊率與辨識度。

想為直播間贏得流量與粉絲福利?

✅ 立即更換,解鎖三大優勢:

• 鎖定推薦位:新封面可獲得優先推薦

• 免費紅包雨:提升直播間點擊,增加粉絲停留

• 塑造專業形象:強化觀眾信任,提升轉化率

⬇️ 限時通道已開啟,立即領取您的封面模板!

https://www.gate.com/help/community-center/live_chat/36993/live-cover-image-template-download

數量有限,先換先得!🔥

查看原文立即更換專屬直播封面,搶推薦位 & 紅包雨名額!

全新高級質感封面模板上線,直擊觀眾痛點,助你一鍵提升點擊率與辨識度。

想為直播間贏得流量與粉絲福利?

✅ 立即更換,解鎖三大優勢:

• 鎖定推薦位:新封面可獲得優先推薦

• 免費紅包雨:提升直播間點擊,增加粉絲停留

• 塑造專業形象:強化觀眾信任,提升轉化率

⬇️ 限時通道已開啟,立即領取您的封面模板!

https://www.gate.com/help/community-center/live_chat/36993/live-cover-image-template-download

數量有限,先換先得!🔥

- 讚賞

- 3

- 2

- 轉發

- 分享

Crypto_Buzz_with_Alex:

精彩的分析,很少在加密相關的文章中看到如此清晰的內容查看更多

2.3 億個錢包,16.7 萬億的交易規模,央行宣布:2026 年 1 月 1 日起,按活期存款利率計息,還納入存款保險。

數字人民幣不再只是個支付工具,它要從現金升級到存款貨幣,有利息、有保障、有國家信用背書。

與此同時,年末 $BTC 連續畫門讓散戶持續恐慌。

這兩者之間,正在發生一場關於「未來的錢」的正面競爭。

---

十年試點,終於定型

數字人民幣從2014年開始研發,試點了十多年,以前定位是現金,不計息也正常,你的紙幣也不會自己生利息吧。

但現在央行決定讓它進入M1層次,按活期存款利率計息,還納入存款保險。

我看完這個政策,第一反應是:它想做的不只是支付工具了,是想讓你真的把錢放在裡面。

2.3億錢包,聽著確實挺多的,但這麼多人裝有App,真正用的又有多少,央行可能也很清楚這個問題。

所以現在的策略是:給利息,給安全保障,讓它真正成為一個留得住錢的地方。

---

同樣是「數字貨幣」

央行發利息、給保險,用國家信用背書,穩穩當當讓你安心。

幣圈年末恐慌指數到極度恐慌, $BTC 連續多次畫門,散戶各種虧錢,錢包被盜、爆倉、反撸的消息滿天飛。

這就是兩條路的終極對決。

CBDC:我給你穩定、合規、可控,你把錢放我這,我保證你不會歸零。

代價是透明度、可追溯。每一筆錢從哪來、到哪去,都可以被精準定義。

加密貨幣恰好相反:我給你自由、隱私、抗審查,你可以轉給任何人,沒人管得著。

查看原文數字人民幣不再只是個支付工具,它要從現金升級到存款貨幣,有利息、有保障、有國家信用背書。

與此同時,年末 $BTC 連續畫門讓散戶持續恐慌。

這兩者之間,正在發生一場關於「未來的錢」的正面競爭。

---

十年試點,終於定型

數字人民幣從2014年開始研發,試點了十多年,以前定位是現金,不計息也正常,你的紙幣也不會自己生利息吧。

但現在央行決定讓它進入M1層次,按活期存款利率計息,還納入存款保險。

我看完這個政策,第一反應是:它想做的不只是支付工具了,是想讓你真的把錢放在裡面。

2.3億錢包,聽著確實挺多的,但這麼多人裝有App,真正用的又有多少,央行可能也很清楚這個問題。

所以現在的策略是:給利息,給安全保障,讓它真正成為一個留得住錢的地方。

---

同樣是「數字貨幣」

央行發利息、給保險,用國家信用背書,穩穩當當讓你安心。

幣圈年末恐慌指數到極度恐慌, $BTC 連續多次畫門,散戶各種虧錢,錢包被盜、爆倉、反撸的消息滿天飛。

這就是兩條路的終極對決。

CBDC:我給你穩定、合規、可控,你把錢放我這,我保證你不會歸零。

代價是透明度、可追溯。每一筆錢從哪來、到哪去,都可以被精準定義。

加密貨幣恰好相反:我給你自由、隱私、抗審查,你可以轉給任何人,沒人管得著。

- 讚賞

- 18

- 9

- 轉發

- 分享

bce300 :

:

分析得很好查看更多

- 讚賞

- 1

- 1

- 轉發

- 分享

GateUser-d160046d:

累積機會等待下一次。加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多6173 熱度

28.96萬 熱度

2.97萬 熱度

8.86萬 熱度

1788 熱度

熱門 Gate Fun

查看更多- 市值:$3626.29持有人數:20.09%

- 市值:$3572.41持有人數:10.00%

- 市值:$3558.62持有人數:10.00%

- 市值:$3565.51持有人數:10.00%

- 市值:$3618.23持有人數:20.04%

最新消息

查看更多置頂

Gate 2025 年終盛典投票開啟

支援你喜愛的主播和內容達人,一起沖榜年度榮譽 🚀

投票即可參與抽獎,iPhone 17 Pro Max、Gate 周邊等你拿

助力值排名 TOP 20 還有額外實物獎勵:京東 E 卡、Gate × Red Bull 雙肩包、周邊盲盒等

立即助力:https://www.gate.com/activities/community-vote-2025

了解詳情:https://www.gate.com/announcements/article/48693新版本,值得被看見! #GateAPP煥新體驗

🎁 Gate APP 更新至最新版本 v8.0.5,在廣場發帖分享你的真實使用感受,贏取 Gate 獨家聖誕禮盒和倉位體驗券

參與方式

1. 下載並更新 Gate APP 至 v8.0.5 版本

2. 發布廣場帖文,並帶上話題:#GateAPP焕新体验

3. 在帖文中分享你對新版本的真實體驗,例如:

新版本功能亮點與優化

操作流暢度與界面變化

交易或行情體驗改進

你最喜歡的一項更新

對 Gate 廣場的更新體驗

你的建議

4. 內容越真實、互動越多,獲獎機會越大

分享參考(可選)

我剛更新到 Gate v8.0.5

最讓我驚喜的功能是……

最喜歡的改進是……

總體評價: 80分,我的建議是....

📅 活動時間 :即日起 — 1月3日 23:59

活動獎勵

🏆 價值獎:Gate 聖誕禮盒 × 5

🍀 幸運獎:$50 倉位體驗券 × 10

活動規則

須更新至 v8.0.5 版本參與

內容須爲原創真實體驗

必須帶指定活動話題

禁止違規內容與刷量行爲🎄 聖誕將至,Gate 社區節日彩蛋正式上線!

聖誕樹不只在窗外,也落進了社區~

今年聖誕,我們爲您準備了一波滿滿氛圍感的互動特效,一起看看有哪些驚喜吧 🥰

✨ 聖誕彩蛋一覽

1️⃣ 廣場發帖 · 聖誕雨特效

現在在廣場發布任意帖子,即可觸發聖誕雨,瞬間點亮節日氛圍

2️⃣ 廣場評論 · 聖誕限定表情

長按點讚解鎖聖誕表情,一鍵評論上線聖誕祝福,發帖區還有限定聖誕表情等您使用

3️⃣ 熱聊發言 · 聖誕祝福雨

在社區討論中發送聖誕關鍵詞,即可觸發聖誕雨,聊天也能過節

4️⃣ 直播互動 · 聖誕彈幕雨

直播間與主播互動,發送聖誕關鍵詞,聖誕雨即刻降臨

🎁 現在就來 Gate 社區試試吧!

發帖、評論、聊天、看直播,一起在 Gate 社區,熱熱鬧鬧過聖誕 🎅✨

注:需更新 App 至最新版本(v8.0.5)體驗特效。🔥 Gate 廣場活動|#发帖赢Launchpad新币KDK 🔥

KDK|Gate Launchpad 最新一期明星代幣

以前想參與? 先質押 USDT

這次不一樣 👉 發帖就有機會直接拿 KDK!

🎁 Gate 廣場專屬福利:總獎勵 2,000 KDK 等你瓜分

🚀 Launchpad 明星項目,走勢潛力,值得期待 👀

📅 活動時間

2025/12/19 12:00 – 12/30 24:00(UTC+8)

📌 怎麼參與?

在 Gate 廣場發帖(文字、圖文、分析、觀點都行)

內容和 KDK 上線價格預測/KDK 項目看法/Gate Launchpad 機制理解相關

帖子加上任一話題:#发帖赢Launchpad新币KDK 或 #PostToWinLaunchpadKDK

🏆 獎勵設定(共 2,000 KDK)

🥇 第 1 名:400 KDK

🥈 前 5 名:200 KDK / 人(共 1,000 KDK)

🥉 前 15 名:40 KDK / 人(共 600 KDK)

📄 注意事項

內容需原創,拒絕抄襲、洗稿、灌水

獲獎者需完成 Gate 廣場身份認證

獎勵發放時間以官方公告為準

Gate 保留本次活動的最終解釋權🎨 Gate AI 創作大賽|一句話,畫出你的 2026

在 Gate 廣場,人人都可以成為圖文創作者,真正的 0 門檻。

只需一句話,就能生成一張圖片,畫出你心中的 2026。

使用 Gate 廣場 AI 創作功能發布作品,參與活動,即有機會贏取 Gate 馬年新春限定禮盒。

📅 活動時間

2025年12月17日 18:00 – 2026年1月3日 24:00(UTC+8)

🎯 參與方式

進入 Gate 廣場,點擊發帖,選擇“AI 創作”功能

輸入一句話,生成你的 2026 主題圖片

發布帖子並添加話題 #GateAI创作

🎨 創作方向

圍繞 2026、Crypto / Web3、Gate 平台元素或新年未來感 展開想像。風格與張數不限,每人可發布多篇作品參與。

🏆 獎勵設定

優秀作品獎(5名): Gate 馬年新春限定禮盒

📋 活動說明

作品需使用 Gate 廣場 AI 創作功能生成,內容需為原創。

獲獎用戶需完成 Gate 廣場 KYC 認證。

Gate 保留對活動的最終解釋權。