代幣與股票:估值差距

2026-03-19 05:15:33

中級

區塊鏈主要觀點

-

代幣時代已經暫告一段落。高估值與流動性下滑削弱了投資者信心,資金正逐步流向股票市場。

-

代幣和股票在上漲潛力方面雖有相似性,但兩者的風險特徵差異明顯:代幣見頂速度更快(少於 30 天),波動性更高;股票則多在較長週期內穩步成長。

-

股票普遍享有高於代幣的估值溢價,這主要歸因於機構門檻、納入指數的潛力及股票支援的多元化交易策略。

-

市銷率(P/S)為公司估值提供有力基準,但估值分化反映出其他重要因素,如合規壁壘、收入多元化、股東價值與產業情緒等。

-

併購活動創下 5 年新高,產業整合加速:收購效益優於自建,合規需求推動戰略性收購。

代幣發行現況

加密產業正處於轉捩點。巨額資金持續湧入,機構參與度提升,監管環境日趨友善,然而對建設者與用戶來說,市場氛圍卻愈發低迷。機構資金流入與加密原生情緒間的裂痕逐漸擴大,這反映出更深層的矛盾——去中心化與密碼龐克實驗精神,正隨著中心化勢力介入與影響力提升而逐步削弱。

加密市場過去曾在高風險、賭場式氛圍下蓬勃發展,如今隨著代幣表現大幅下滑,這一特質正逐漸消退。各類「抽水」事件嚴重衝擊散戶,市場流動性持續外流。

根據 Memento Research 報告,2025 年超過 80% 的代幣發行價低於 TGE 價格。高波動性與整體需求不足,根本原因在於無法支撐的高估值。多數代幣自 TGE 起即遭遇強大拋壓,無論是早期套利、產品信心不足,還是代幣經濟模型不佳(如空投、中心化交易所等),都削弱了投資者和散戶的興趣,10/10 等事件更進一步加劇資金外流,產業基礎設施也因此受到質疑。

IPO 崛起

與此同時,傳統市場中越來越多加密公司藉由 IPO 強勢上市,2025 年多家知名企業公開亮相,更多企業遞交 IPO 申請。數據顯示,加密產業 IPO 融資規模較 2024 年成長 48 倍,2025 年募集資金超過 146 億美元。併購交易同樣呈現類似增長趨勢,傳統核心企業尋求多元化發展,後文將進一步探討。整體來看,這些企業的優異表現說明市場對數位資產的強勁需求,預期 2026 年將持續加速。

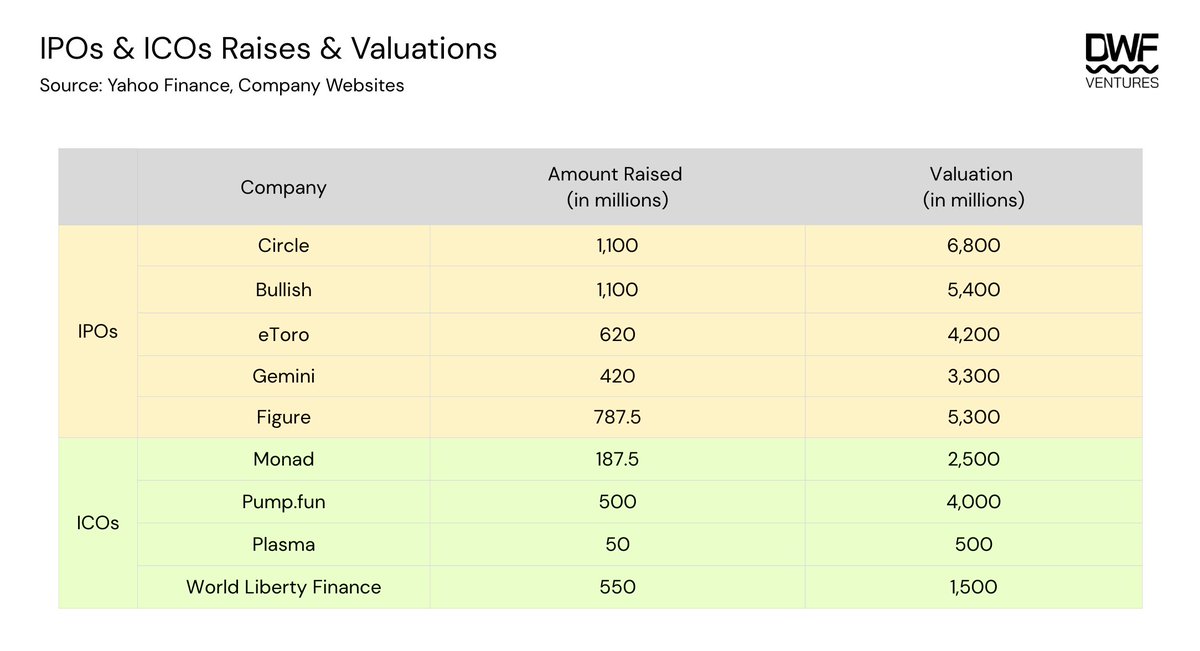

流動性流向

過去一年,我們見證多起高關注度 IPO 與 ICO 的大規模融資。下表展示相關企業的募資金額與初始估值。

可以發現,IPO 與 ICO 的估值相對接近。部分 ICO(如 Plasma)定價低於機構投資者估值,旨在為散戶帶來更大上漲空間與參與機會。一般而言,IPO 的公開發行股份占比為 12-20%,ICO 則為 7-12%。World Liberty Finance 則是明顯特例,公開發售比例超過 35%。

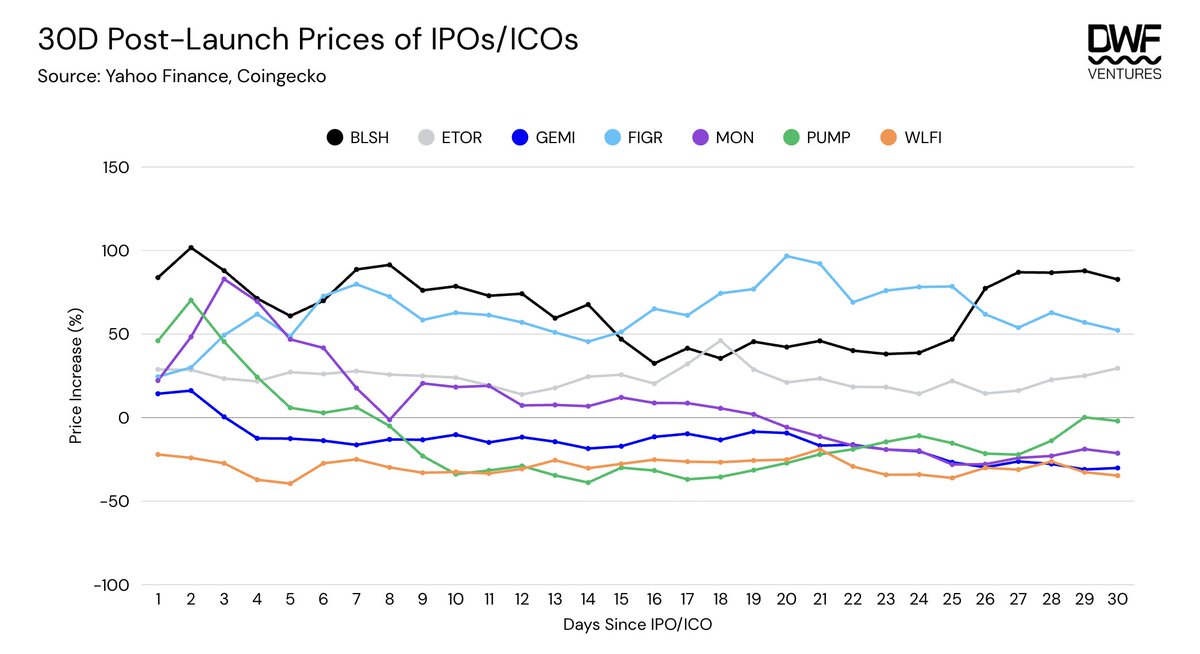

從 ICO 與 IPO 表現來看,代幣短期波動較大、見頂更快(少於 30 天);股票則多在較長週期內穩健上升。值得注意的是,兩者的上漲空間表現相近。

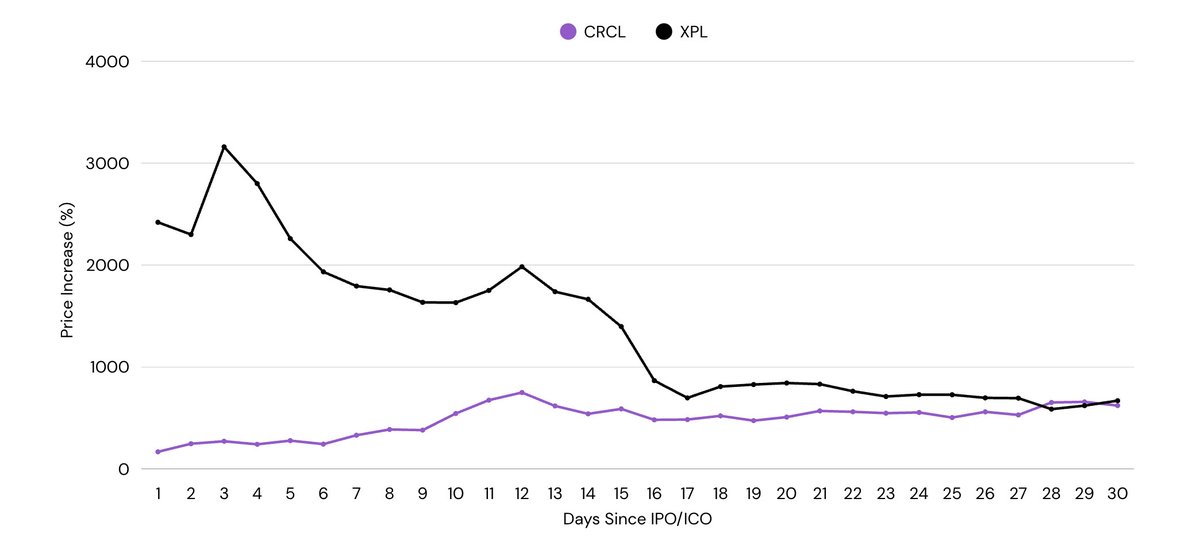

CRCL 與 XPL 屬於例外,兩者上市初期漲幅驚人,為投資人帶來 10-25 倍回報。但其走勢亦符合上述趨勢——XPL 於兩週內自高點回撤 65%,而 CRCL 同期則穩步上漲。

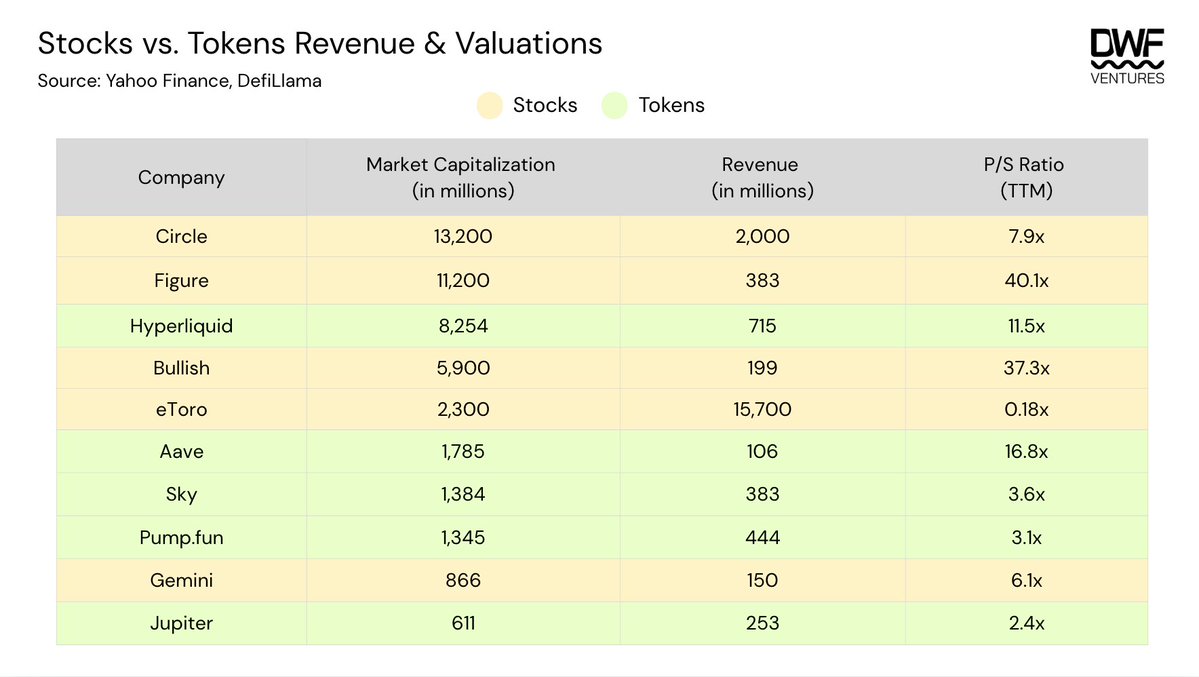

收入:解讀股票溢價

進一步分析收入層面,股票的整體溢價高於代幣,市銷率分布分別為 7-40 倍與 2-16 倍。這主要歸功於多重因素帶來的流動性提升:

-

機構準入:儘管機構持有數位資產意願提升,但受限於只能持有證券的基金(如退休金、捐贈基金)。選擇 IPO 能為企業引進這類機構資金。

-

指數納入:公開市場的成長動能遠超鏈上資產。Coinbase 於 2025 年 5 月納入標普 500 指數,成為首家入選的加密公司,這可能帶來指數基金/ETF 的買盤壓力。

-

多元策略:股票可運用期權、槓桿等多種機構策略,而鏈上代幣常因流動性與對手方不足而受限。

整體來看,市銷率反映公司基於過去 12 個月營收的市場估值,可用於橫向比較高估或低估。不過,影響投資者情緒的其他因素未被納入,評估股票/代幣時還需考慮:

- 護城河與多元化:在數位資產產業,合規資質與多元化業務是核心溢價來源,遠勝於單一營收。

例如 Figure 推出零售與機構均可參與的 RWA 借貸池,並首度獲 SEC 核准發行收益型穩定幣($YLDS);Bullish 作為合規交易所,也擁有 CoinDesk 等多元業務,提升整體價值。這些因素共同推升溢價。

相較之下,eToro 的市銷率極低,表面看似「被低估」,但細究可發現其營收成長與成本同步,且僅專注於交易服務,缺乏差異化與高利潤空間。因此,建立護城河與多元化服務同樣是投資人關注重點。

- 股東價值:股票與代幣常見以回購方式向投資人返還資本,尤其是高營收企業。

例如 Hyperliquid 擁有極為激進的回購計畫,將 97% 營收用於回購。自成立以來,救助基金已回購超過 4,050 萬枚 HYPE 代幣,占總供應量 4% 以上。如此激進作法推升代幣價格,有助於增強投資人信心,只要營收穩定且產業有成長空間,回購將持續提升市銷率,但這並不代表代幣「高估」,因為團隊支持力度強。

- 產業情緒:受機構或監管事件帶動的高成長賽道自然享有溢價,投資人期望取得相關曝險。

例如 Circle 於 2025 年 6 月上市後,股價大漲,市銷率一度達 27 倍。這與 GENIUS 法案通過有關——該法案推動穩定幣合法化與發行,Circle 作為穩定幣基礎設施龍頭因此成為最大受益者。

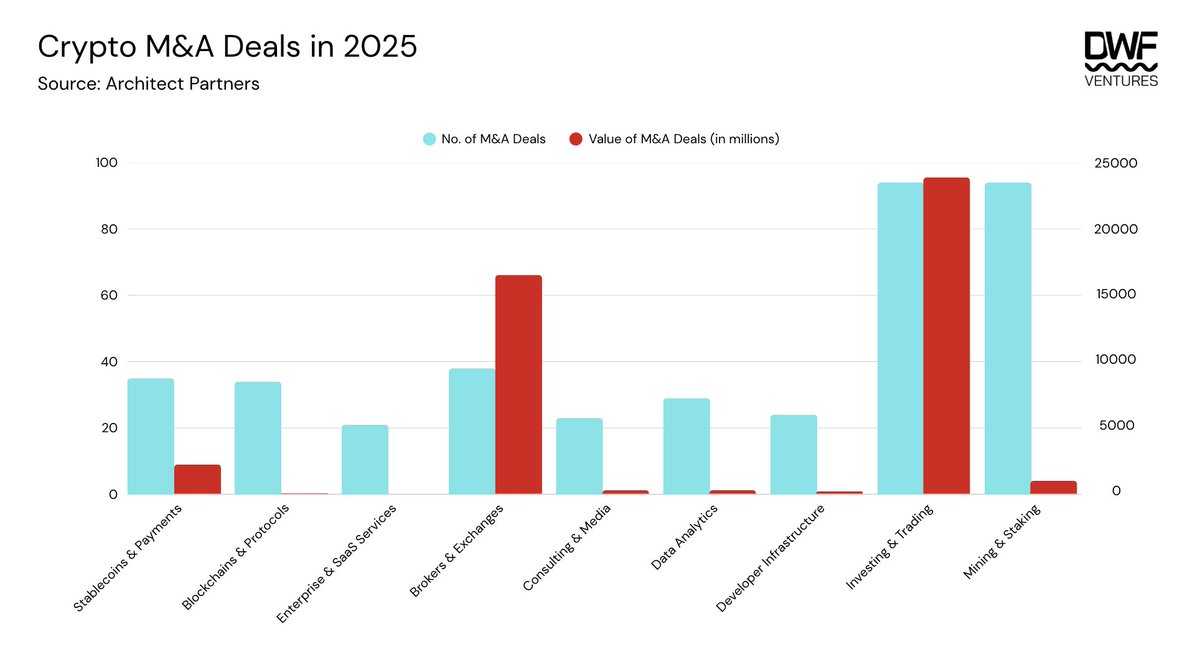

併購:加速整合

根據報告,2025 年加密產業併購活動創下 5 年新高,傳統金融機構加速進場,監管環境轉趨友善推動產業整合。特朗普政府推出多項加密友好政策後,數位資產金庫(DATs)迅速崛起,企業持有數位資產已不再敏感。企業也更傾向透過收購取得合規牌照。整體來看,完善的監管架構為併購加速鋪路。

回顧過去一年,各類併購交易明顯增加。機構最關注的三大領域如下:

-

投資與交易:涵蓋結算、代幣化、衍生品、借貸與 DATs 基礎設施

-

經紀與交易所:聚焦數位資產的合規平台

-

穩定幣與支付:包括法幣通道、基礎設施與應用

這三類併購交易於 2025 年占比超過 96%,總交易金額超過 425 億美元。

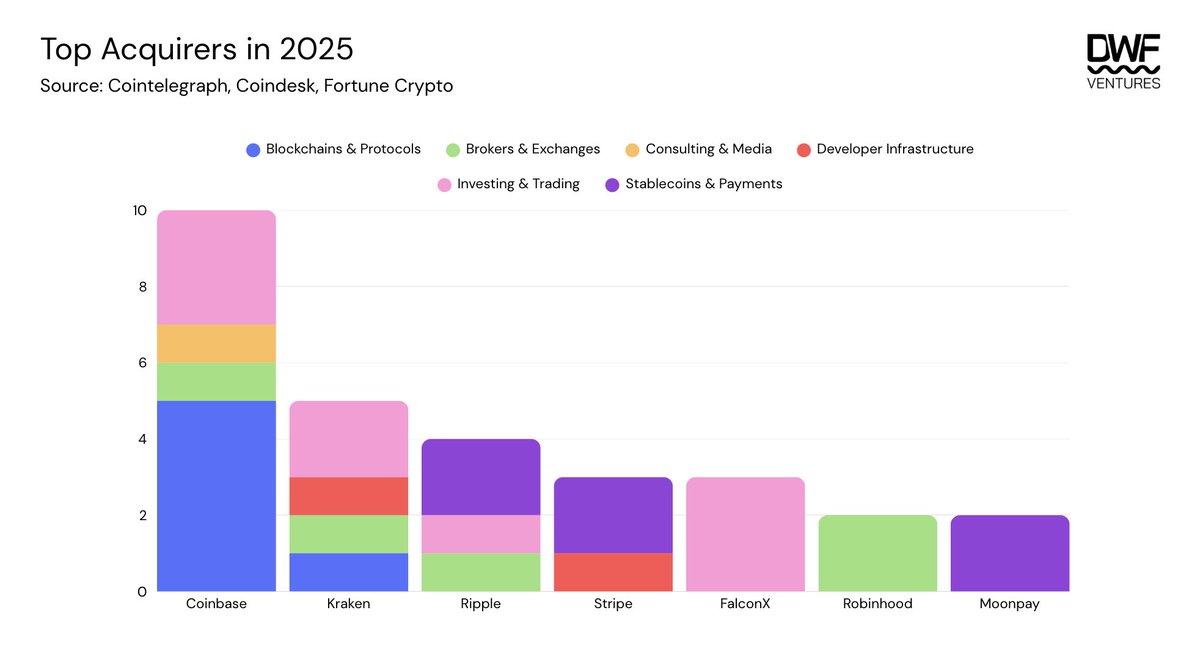

主要收購方包括 Coinbase、Kraken 及 Ripple,三者皆涉足多個領域。尤其是 Coinbase,透過收購傳統及創新型 dApp,強化「超級應用」願景,致力將鏈上服務帶給大眾。這也反映出交易所間競爭加劇,搶奪用戶與流量的趨勢。

FalconX 與 Moonpay 等公司則持續深耕本業,透過互補性併購實現全方位服務。

代幣發行的未來

儘管當前市場環境與情緒低迷,我們認為 2026 年數位資產領域仍將迎來多項利多。預期更多企業將選擇上市,這對產業整體而言是正面訊號。上市有助於擴大資本與投資人基礎,推動產業整體成長。

即將上市的公司包括:

-

Kraken:2025 年 11 月向 SEC 提交 S-1 註冊聲明,預計 2026 年初上市

-

Consensys:據悉正與高盛、摩根大通合作,計劃於 2026 年中上市

-

Ledger:與高盛、傑富瑞、巴克萊合作,目標 40 億美元 IPO

-

Animoca:計劃透過與 Currenc Group Inc. 反向併購,於 2026 年登錄納斯達克

-

Bithumb:預計 2026 年於 KOSDAQ 上市,估值 10 億美元,由三星證券承銷

未來的選擇不再是傳統金融背書與加密原生創新之間的二選一,而是融合。無論建設者或投資人,都需回歸基本面,專注打造真正有用、可持續獲利的產品。轉向長期主義思維或許短期會帶來陣痛,但適應者有望掌握新一波價值創造浪潮。

加密不死,長存不息。

免責聲明:

-

本文轉載自 [DWFVentures],版權歸原作者 [DWFVentures] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,我們將盡快處理。

-

免責聲明:本文所述觀點僅代表作者本人,並不構成任何投資建議。

-

本文其他語種譯文均由 Gate Learn 團隊翻譯。除特殊說明外,禁止轉載、分發或抄襲譯文內容。

分享

Sign Up

相關文章

進階

Solana需要 L2 和應用程式鏈?

Solana在發展中既面臨機遇,也面臨挑戰。最近,嚴重的網絡擁塞導致交易失敗率高,費用增加。因此,一些人建議使用Layer 2和應用鏈技術來解決這個問題。本文探討了該策略的可行性。

2024-06-21 06:56:40

中級

Sui:使用者如何利用其速度、安全性和可擴充性?

Sui 是一個權益證明 L1 區塊鏈,具有新穎的架構,其以物件為中心的模型可以通過驗證器級別的擴展實現交易的並行化。在這篇研究論文中,將介紹Sui區塊鏈的獨特功能,將介紹SUI代幣的經濟前景,並將解釋投資者如何通過Sui應用程式活動瞭解哪些dApp正在推動鏈的使用。

2025-08-13 07:33:58

進階

錯誤的鉻擴展程式竊取分析

最近,一些 Web3 參與者由於下載了讀取瀏覽器 cookie 的虛假 Chrome 擴展程式,從他們的帳戶中損失了資金。SlowMist團隊對這種騙局策略進行了詳細分析。

2024-06-12 15:26:44

新手

在哪種敘事中最受歡迎的掉落?

牛市場是一個敘事對加密項目意味著一切的時代。由於目前的市場正處於成長期,許多專案都顯示出數百個倍數,但很少有獵人能夠理解它們之間的相關性。

2024-05-27 09:55:34

中級

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)

Zircuit是與以太坊虛擬機(EVM)完全相容的zk Rollup。它目前處於測試網階段。它通常可以理解為使用zk技術的以太坊L2。從本質上講,它仍然是解決以太坊本身的性能和效率問題,並説明交易更好更快地執行。與OP架構相比,Zircuit可以實現zkEVM Rollup的快速一致的性能,而無需提現交易的挑戰期。

2024-06-20 02:33:10

進階

深度分析:AI和Web3能創造什麼樣的火花?

本文探討了人工智慧 (AI) 和 Web3 技術的快速發展及其整合的潛在價值和影響。AI 擅長提高生產力,而 Web3 通過去中心化改變生產關係。這些技術的結合帶來了數據分析、個人化使用者服務以及安全和隱私保護方面的創新應用。

2024-06-07 05:04:48