美股上鏈敘事

本文將詳細闡述美股代幣化的概念與核心價值,並與傳統美股進行對比。我們將概述美股代幣化的市場現狀,分析行業先行者及其平台。除此之外,本文還將探討美股代幣化面臨的風險,並展望其未來發展潛力與前景。概述

近年來,區塊鏈技術和加密貨幣市場正在推動傳統金融領域的深刻變革。特別是實物資產代幣化(Real-World Asset Tokenization,簡稱RWA),已成爲一個重要的趨勢,涉及的資產種類包括穩定幣(如USDT、USDC)和國債(如Buidl)等。

隨着技術的成熟與監管框架逐步完善,美股代幣化可能成爲繼穩定幣和國債之後的第三大類 RWA 資產,具有巨大的市場潛力與深遠的影響。

核心價值

美股市場作爲全球最大的股票市場,總市值超50萬億美元,涵蓋了科技巨頭、金融集團與消費品牌等優質資產。然而,傳統美股市場存在進入門檻高、交易時間受限、跨境投資復雜等問題。代幣化通過將股票資產錨定爲區塊鏈上的數字代幣,提供了以下核心價值:

全球可訪問性:代幣化美股可以24/7交易,打破地域和時區限制,讓全球投資者隨時參與。

部分所有權:通過代幣化,投資者可以購買股票的“碎片化”份額,降低投資門檻。例如,一股價格高昂的股票(如蘋果或特斯拉)可被拆分爲小額代幣,普通投資者也能參與。

高效結算:區塊鏈技術實現T+0甚至實時結算,大幅提升交易效率。

降低交易成本:傳統股票交易通常涉及多個中介環節,包括證券公司、交易所等,這會導致較高的交易費用。而美股代幣化通過區塊鏈的去中心化特性,能夠減少中介的作用,從而降低交易成本。

流動性提升:代幣化資產可在去中心化金融(DeFi)協議中作爲抵押品或交易對,顯著提高市場流動性。通過與現有DeFi基礎設施的結合,美股資產不僅可以作爲抵押物和保證金,還能用於構建指數和基金產品,從而拓展其在DeFi生態中的應用場景。

這些優勢使得美股代幣化不僅吸引了傳統投資者,也爲加密市場注入了新的活力。

對比分析

以下是美股代幣化與傳統股市的對比表格,從多個維度分析了這兩者在資產形式、交易平台、流動性、合規性等方面的區別。通過這些對比,可以更清晰地了解美股代幣化的優勢與挑戰,同時也爲投資者提供了關於這兩種投資方式的全面視角。

發展歷史

美股代幣化的發展歷史顯示,其從邊緣實驗到主流應用的轉變依賴於技術進步、監管支持與市場接受度的提升。與穩定幣和國債代幣化相比,美股代幣化起步較晚,但憑借美股市場的龐大規模(超50萬億美元)與多樣性,其潛力巨大。

來源:https://backed.fi/news-updates/backed-issued-tokenized-coinbase-stock-bcoin-on-base

現狀概述

截至2025年4月14日,全球 RWA 總上鏈資產約爲208.8億美元,其中股票類資產總值約爲4.14億美元,僅佔 RWA 總上鏈資產的2%。

在股票類資產中,EXOD 佔據了 95.57% 的份額,顯示其在市場中的主導地位;而TSLA和NVDA 分別僅佔 0.09% 和 0.02%,盡管這兩只股票在傳統股市中市值巨大、備受關注。

當前,RWA 代幣化市場仍處於初期階段,EXOD 可能是先行者,而其他大型公司股票的代幣化面臨技術、合規等多重挑戰。

來源:https://app.rwa.xyz/stocks (2025年4月14日)

來源:https://app.rwa.xyz/ (2025年4月14日)

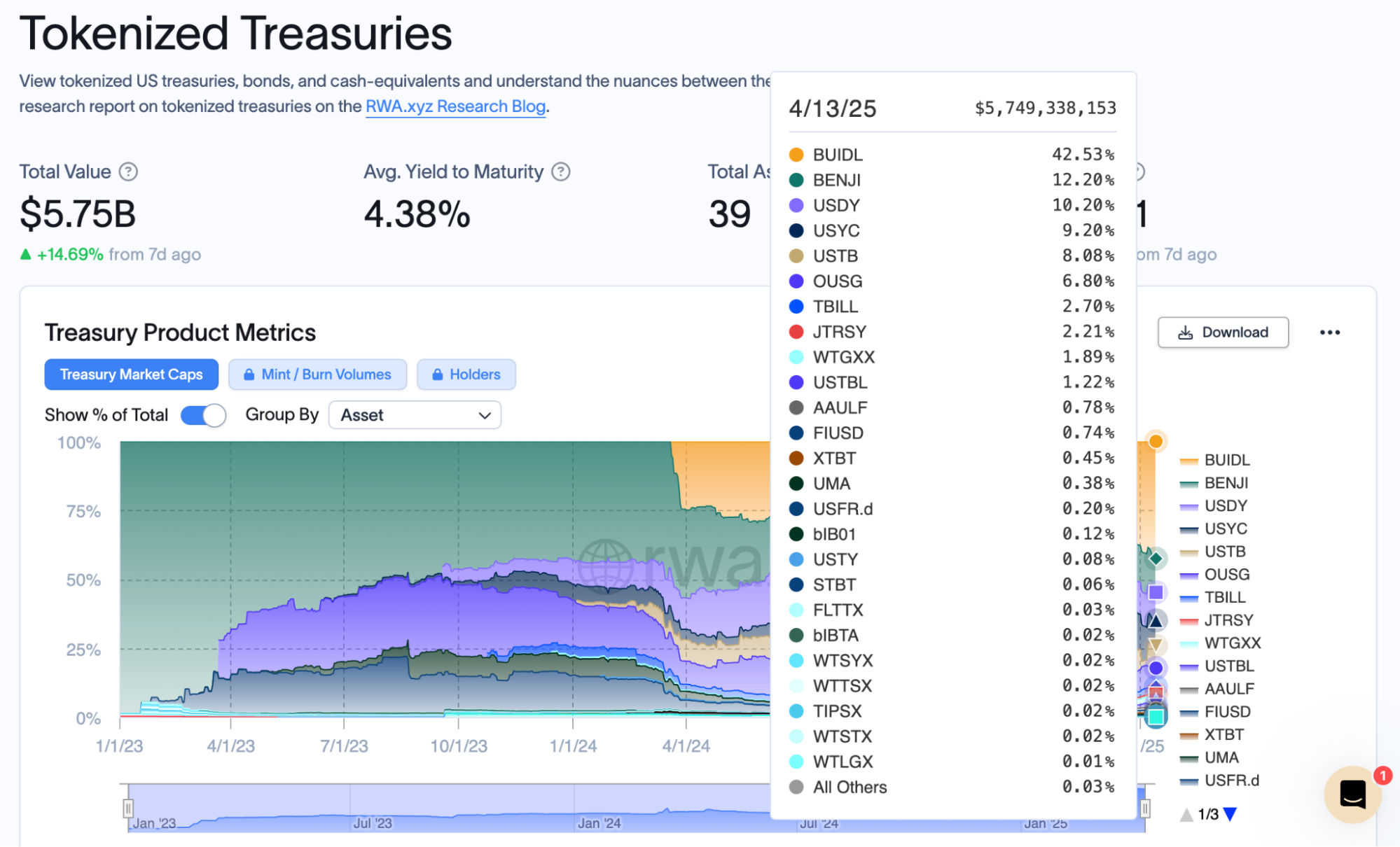

與穩定幣和國債代幣化相比,美股代幣化的復雜性更高,但其市場規模和吸引力無疑更大。截止 2025年4月14日,穩定幣總市值約 2336.51 億美元,國債代幣化(如Buidl)規模迅速攀升至 57.5 億美元。美股代幣化若能突破監管與技術瓶頸,其規模有望迅速趕超。

來源:https://defillama.com/stablecoins (2025年4月14日)

來源:https://app.rwa.xyz/treasuries (2025年4月14日)

先行者:Exodus Movement Inc. ( EXOD)

Exodus Movement Inc. (EXOD) 是一家總部位於美國內布拉斯加州奧馬哈的金融科技公司,專注於區塊鏈和數字資產領域。其核心產品是自托管加密貨幣錢包(Exodus Wallet),EXOD的股票代幣化是美股代幣化領域的一個重要案例。

代幣化形式:

代幣名稱:EXIT(現以EXOD交易)。

區塊鏈:基於Algorand區塊鏈發行,每個EXIT代幣代表一股Exodus Class A普通股,1:1錨定。

發行方式:2021年6月,通過Securitize平台以Reg A+(美國證券法豁免條款)形式發行,募集7500萬美元,共發行273萬股。

交易平台:代幣最初在Securitize Markets和場外交易市場(OTC)交易,股票代碼EXOD。2024年12月18日起,EXOD正式在紐交所美國板塊(NYSE American)上市交易。

功能與特點:

合規性:獲得美國SEC批準,需滿足KYC/AML要求,投資面向美國及40多個國家的合格用戶。

可訪問性:支持散戶投資,代幣可存儲在Exodus錢包中,與其他數字資產統一管理。

高效性:區塊鏈技術實現快速結算(如股息分配)和透明記錄,降低中介成本。

EXOD代幣化股票兼具創新與增長潛力,是美股代幣化的標杆,但高波動性需謹慎。適合看好RWA的投資者,需結合市場動態決策。

來源:https://app.rwa.xyz/assets/EXOD

平台

美股代幣化作爲RWA(現實世界資產)領域的重要分支,近年來湧現了多個具有代表性的項目。這些項目通過區塊鏈技術實現股票的數字化,旨在提升交易效率、降低門檻並增強流動性。以下是一些主要的代表項目,涵蓋不同類型的技術和合規路徑:

Securitize

概述:Securitize 是一家專注於合規代幣化資產的平台,與傳統券商合作發行錨定美股的數字證券。

特點:

- 提供符合美國SEC監管的STO(證券代幣發行)框架,確保KYC/AML合規。

- 支持部分所有權,投資者可購買如亞馬遜、特斯拉等股票的碎片化代幣。

- 通過智能合約實現實時結算和自動化分紅。

進展:截至2025年4月14日,已有20億美元資產成功上鏈,Securitize已代幣化多個美股資產,代表性項目包括Exodus Movement Inc.(EXOD),以及貝萊德美元機構數字流動性基金(BUIDL)和Arca美國財政基金等證券代幣化項目。

意義:Securitize代表了傳統金融與區塊鏈結合的合規路徑,吸引了機構投資者。

來源:https://securitize.io/invest

Mirror Protocol(早期探索)

概述:Mirror Protocol 是一個去中心化平台,基於 Terra 區塊鏈(現已停止運營),曾通過合成資產模擬美股價格。

特點:

- 用戶可交易錨定美股(如蘋果、谷歌)的代幣( mAssets ),無需持有實際股票。

- 通過預言機(如 Chainlink )獲取實時股價數據。

- 支持24/7交易,面向全球加密用戶。

進展:Mirror Protocol 在2020-2021年達到高峯,但因 Terra 生態崩盤而衰退。

意義:盡管已不再活躍,Mirror展示了去中心化代幣化的可能性,爲後續項目提供了靈感。

來源:https://x.com/mirror_protocol

Dinari

概述:Dinari 是一家總部位於加州的初創公司,致力於合規地將美股代幣化,獲得Susquehanna 等傳統金融巨頭的投資。

特點:

- 專注於將美股轉換爲區塊鏈上的證券代幣,強調不違反美國證券法。

- 通過受監管的托管機構持有底層資產,確保1:1錨定。

- 提供用戶友好的交易界面,目標是吸引加密和傳統投資者。

進展:2023年啓動試點,2024年開始擴展至更多美股品種。

意義:Dinari 代表了新興項目與華爾街合作的趨勢,注重監管友好性。

來源:https://sbt.dinari.com/tokens?orderType=0

Synthetix(合成資產平台)

概述:Synthetix 是一個基於以太坊的協議,允許發行追蹤美股價格的合成代幣( Synths )。

特點:

- 代幣(如sAAPL、sTSLA)不持有實際股票,僅通過預言機模擬股價。

- 支持DeFi生態整合,代幣可用於抵押、借貸等場景。

- 無需KYC,面向全球用戶,但合規性較低。

進展:2023年,Synthetix 擴展了美股相關 Synth 的種類,但因監管壓力,部分功能受限。

意義:Synthetix展示了去中心化金融如何爲美股代幣化提供創新場景,盡管合規性仍需完善。

來源:https://x.com/ChainLinkGod/status/1385338143746924544

InvestaX

概述:InvestaX是一家新加坡的代幣化平台,專注於證券代幣的發行與交易,包括美股相關資產。

特點:

- 提供從發行到二級市場交易的端到端解決方案。

- 支持美股的SPV(特殊目的載體)代幣化結構,符合新加坡和美國監管要求。

- 允許散戶和機構投資者參與,增強市場可訪問性。

進展:2024年,InvestaX 代幣化了部分納斯達克上市公司的股權,交易量穩步增長。

意義:InvestaX展示了亞洲市場在美股代幣化中的潛力,強調跨境合規。

風險

1. 技術風險

智能合約漏洞:代幣化依賴區塊鏈上的智能合約,若代碼存在漏洞,可能導致資產被盜或交易失敗。例如,例如 2023年 Curve 遭遇漏洞,導致7000萬美元的損失。

區塊鏈擴展性不足:以太坊等主流公鏈在高峯期可能面臨高Gas費用或交易延遲,高頻股票交易場景可能受限。例如,Base鏈雖成本較低,但大規模交易的穩定性仍待驗證。

網絡攻擊:黑客可能針對區塊鏈節點、錢包或交易所發起攻擊,如51%攻擊或釣魚詐騙,威脅代幣化資產安全。

互操作性問題:代幣化資產需跨鏈或與傳統金融系統對接,若標準不統一,可能導致數據孤島或交易失敗。

資產存托技術不成熟:代幣化資產需要通過托管技術來確保真實資產的存在和合規性。目前,雖然多重籤名、去中心化托管等技術在不斷發展,但仍存在一定的技術瓶頸,難以完全保證資產的安全性。

錢包管理風險:用戶若丟失私鑰或助記詞,可能永久失去代幣化股票資產,且區塊鏈的不可逆性使追回幾乎無望。

來源:https://www.chainalysis.com/blog/curve-finance-liquidity-pool-hack/

2. 市場風險

投機與波動性:代幣化股票可能吸引投機者,特別是通過DeFi協議放大槓杆(如50倍槓杆代幣),加劇市場波動。例如,2025年3月12日,去中心化永續合約交易所 Hyperliquid 發生大規模爆倉,一名交易員以 50 倍槓杆控制超過 2億美元的ETH。

流動性風險:代幣化股票交易池深度不足可能導致滑點或無法及時成交,特別是在市場恐慌時。與傳統市場數萬億美元的流動性池相比,DeFi市場的資金池較小,通常只有百萬至數億級別,容易在市場波動時出現交易困難。

市場操縱:區塊鏈的匿名性可能被用於“拉盤砸盤”等操縱行爲,影響代幣化股票價格的公平性。

投資者教育不足:散戶可能不理解代幣化資產的機制(如鏈上清算規則),導致錯誤決策或被詐騙項目誤導。

傳統市場競爭:若代幣化股票無法提供顯著優勢(如更低成本或更高效率),可能難以吸引傳統投資者,限制市場規模。

3. 合規風險

監管不確定性:美國 SEC 對代幣化資產的定性模糊,可能將其視爲證券,需遵守《證券法》。若監管收緊,代幣化平台可能面臨罰款或關閉風險。例如,2021年:幣安推出代幣化美股交易對(如特斯拉、谷歌),因監管壓力下架。

反洗錢與KYC要求:區塊鏈的匿名性可能引發洗錢或非法融資擔憂,監管機構可能強制實施嚴格的KYC/AML流程,增加運營成本並削弱去中心化優勢。

跨境合規衝突:代幣化美股可能吸引全球投資者,但不同國家的證券法規差異可能導致合規難題。例如,中國對加密交易的限制可能阻礙部分市場參與。

稅收復雜性:代幣化資產的交易可能觸發復雜稅務問題,如資本利得稅或鏈上交易的追蹤難度,增加投資者的合規負擔。

執法風險:若代幣化平台未能妥善應對監管要求,可能面臨資產凍結或法律訴訟,影響用戶信任和資產安全。

來源:https://www.cnbc.com/2021/07/16/crypto-exchange-binance-halts-stock-tokens-as-regulators-circle.html

未來展望

穩定幣以其價格穩定性和支付功能,成爲RWA的先鋒,廣泛應用於跨境支付和DeFi。國債代幣化則以低風險和高信譽吸引了機構投資者,填補了加密市場對安全資產的需求。相比之下,美股代幣化兼具高增長性和多樣性,覆蓋科技、能源、醫療等多個領域,能夠滿足不同風險偏好的投資者。

若美股代幣化順利推進,其市場規模可能在未來5-10年內達到數千億美元,成爲RWA的第三大支柱。以下是實現這一目標的關鍵路徑:

技術成熟:以太坊、Polygon等Layer解決方案的擴容將降低交易成本,提升代幣化資產的鏈上效率。

監管清晰:全球主要市場(如美國、歐盟)若能出臺明確的代幣化資產法規,將極大提振行業信心。

生態融合:美股代幣若能無縫嵌入DeFi、NFT等加密生態,將催生更多創新場景,如股票質押借貸、指數代幣等。

機構推動:傳統金融與區塊鏈的深度合作將加速代幣化進程,例如券商推出代幣化股票交易平台。

結語

在區塊鏈和加密貨幣快速發展的背景下,實物資產代幣化(RWA)正逐漸成爲一個重要趨勢,而美股代幣化作爲其中的關鍵方向,展現了巨大的市場潛力和創新機會。借助區塊鏈技術,傳統資產如美股可以實現全球24/7交易,降低投資門檻並提高流動性。

目前,美股代幣化仍處於初期階段,代表性項目如 EXOD 等雖佔據市場份額較小,但其發展潛力不可忽視。隨着越來越多傳統金融機構的加入,美股代幣化的規模和應用場景將不斷擴展,有望成爲繼穩定幣和國債之後的第三大 RWA 資產類別。

盡管面臨監管不確定性、技術風險、市場流動性不足、操作風險等多重挑戰,但隨着技術的進步和監管的逐步明晰,這一市場有望逐漸成熟,並成爲全球投資者的重要工具。因此,投資者在參與時應謹慎評估風險,並根據自身的風險承受能力做出決策。

總體來看,盡管美股代幣化面臨一定的不確定性與風險,但其未來發展前景充滿潛力,值得持續關注。

分享

相關文章

使用 RWA 收益重塑 Web3 社區獎勵模型

FIT21“21世紀金融創新與技術法案”的詳細分析

2024 年混合代幣綜合指南

真實世界資產 - 所有資產都將鏈上移動

理解區塊鏈的第一原則