消費者應用難題

2026-03-10 04:48:51

中級

區塊鏈我們已經嘗試所有方法。

NFT 曾被寄予厚望,目的是吸引創作者加入加密生態。Web3 遊戲承諾讓區塊鏈普及大眾。像 Farcaster 和 Lens 這類社交協議描繪數位社群去中心化的藍圖。Zora 希望證明內容也能轉化為金融資產。Friend.tech 則讓社交資本能直接交易。至於 Memecoin,雖然沒有人認為它能重塑社會,但總有人相信它能引發新一波散戶熱潮。

預測市場亦是如此。Polymarket 目前最有機會突破,但其高光時刻源自美國大選週期,現在最大疑問是,當市場熱點不再時,是否還能留住用戶。不少人不願提及的一個事實是:平台的高準確度,部分原因在於有知情者參與交易。這對監管單位或一般用戶來說,運作極為複雜。

時間來到 2026 年 2 月。比特幣已深度託管於各大機構(數字暫且不論)。GENIUS 讓穩定幣一夜之間成為常態。底層設施比以往更成熟。但若你在 App Store 的「金融」分類瀏覽,加密領域排名前列的應用仍然是 Coinbase、Kraken 和 Crypto.com,依舊是交易所。這十年來它們始終未變。真正破圈的消費級應用至今仍未出現。

為什麼?我們為何仍未實現突破?

加密產業演化始終伴隨劇烈的牛熊交替。多數創新總是在泡沫破裂後才出現。公眾將加密與混亂等同。比特幣下跌時,人們總會說「早就警告過你」。他們並不理解底層邏輯,但我們也不能苛責,因為信噪比太低。

加密從一開始就不是為大眾設計。開發者始終專注於自己的理念——去中心化、抗審查、個人主權,並期待大眾主動接受。但一般人並不在乎這些。他們要的是更快的支付、更高的儲蓄收益、更便捷的跨境轉帳。結果加密產業給出的卻是助記詞、Gas 費,以及顛覆金融體系的宣言。

同時,世界持續前進。AI 取代了敘事權。ChatGPT 僅用兩個月用戶數便突破 1 億。以往對 transformer 完全陌生的人,如今每天都用 AI。加密產業卻沒有類似的「臨界時刻」。區塊鏈本應成為「下一個網際網路」,卻讓位於真正像網際網路的新技術。

更重要的是,使用者體驗始終未達消費級標準。

比較加密社交應用與 Instagram:在 Instagram 上,只需下載、手機註冊、立即登入、即刻瀏覽內容,一切直觀易用,無需學習。

而 Farcaster 或 Lens,首先需要錢包。必須把 12 個助記詞寫在紙上妥善保存,遺失即永遠失去資產,且沒有客服協助。還要準備 ETH 支付 Gas 費建立個人資料。你得理解什麼是 Gas、價格為何波動、為何同樣操作有時 5 美元、有時 50 美元。還要連接錢包、批准交易、簽署你不理解的訊息,並提防釣魚網站。經過這一切才能使用社交功能,但依然缺乏演算法流、創作工具和網路效應——這些正是 Instagram 最大的魅力。

再比較錢包設定和 Cash App:下載、輸入手機號、綁定銀行帳戶,三步五分鐘即可完成。

而加密錢包則需在多種選擇中挑選(如 MetaMask、Phantom、Coinbase Wallet),下載、生成助記詞、抄寫保存、了解 Layer 1 與 Layer 2、從交易所充值(涉及 KYC 與銀行轉帳)、學習 Gas 設定、批准 Token 權限、防範詐騙。

對多數人來說,這就是一道高牆。

門檻極高,但開發者無直觀感受。產品開發、測試、回饋、投資的閉環極度內向。測試用戶都安裝了 MetaMask,理解 Gas 費,自然無法感受一般用戶的阻力。這就像讓魚察覺水的存在。

失敗案例值得警惕。

Friend.tech 試圖將社交關係金融化,賣點是買賣「鑰匙」進入加密 KOL 私密聊天室。高峰期費用收入達 9000 萬美元,最終日收入跌至 71 美元,開發者選擇放棄。問題不在技術,而是沒有人真心希望讓自己的社交網路金融化。

Farcaster 獲 a16z 1.5 億美元投資,致力於去中心化社交媒體。創辦團隊出自 Coinbase,技術實力堅強。日活最高達 10 萬,最終跌至 4360 人,月收入降至 1 萬美元。創辦人已轉向穩定幣業務。問題在於,沒有人在意他們的「去中心化 Twitter」。

Axie Infinity 曾於疫情期間在菲律賓形成平行經濟體。玩家透過養殖數位寵物,收入超過最低工資。後因代幣經濟崩潰,玩家迅速流失。問題不在玩法,而是除非極度缺錢,否則沒有人願意將遊戲當工作。

現在,誰在真正推動變革?

最接近真實用戶突破的,是那些將加密基礎設施融入金融產品的平台。

Coinbase

Coinbase 正在打造 CEO Brian Armstrong 所說的「全能交易所」。2026 年路線圖將其列為首要目標——整合加密貨幣、股票、預測市場及大宗商品,涵蓋現貨、期貨與選擇權。

已上線內容:

透過 Kalshi 整合上線預測市場。用戶可在 Coinbase 內下注選舉、美聯儲決策、體育賽事,無需感知加密底層。

為國際用戶推出永續合約。抵押 BTC 可借貸 500 萬美元,抵押 ETH 可借 100 萬美元。零售用戶可透過 USDC 參與主流代幣上市前的認購。

品牌可發行自有穩定幣,均由 USDC 支持。穩定幣支付已整合 Shopify,Checkout.com 與 PPRO 將於 2026 年上線。英國儲蓄帳戶年化利率 3.75%,受 FSCS 保護。公司正申請全國信託牌照,拓展銀行業務。

Coinbase 正在構建普惠鏈上基礎設施。超級應用服務自身用戶,更重要的是為機構、金融科技及傳統銀行提供底層能力。

Base 網路已託管鏈上資產 70 億美元。cbBTC 以約 25 億美元成為第二大資產。Morpho 整合顯示,20 億美元抵押物支持 10 億美元貸款。

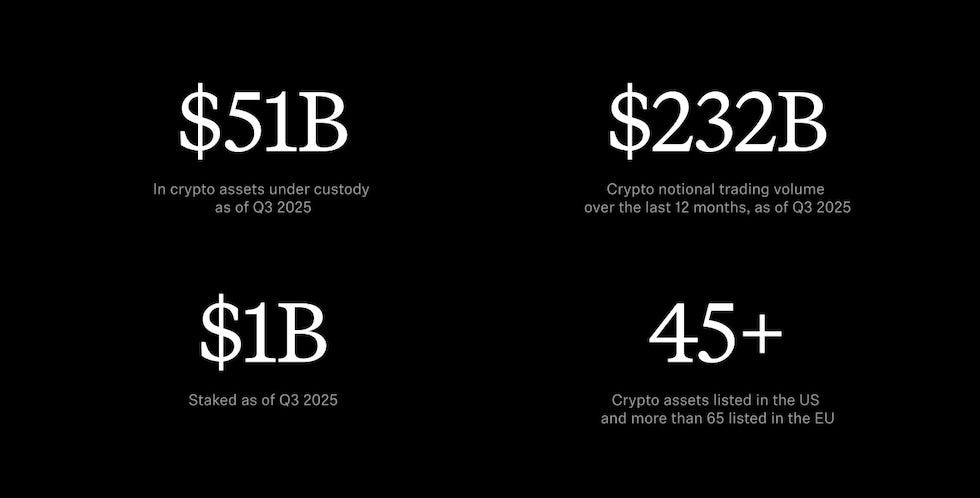

Robinhood

Robinhood 從股票交易切入,快速升級為全方位加密平台。

已上線:美國用戶可質押 ETH 與 SOL,歐洲市場支援最高 7 倍永續合約。歐盟客戶可交易 1000 多檔代幣化股票、美股、ETF,24/5 全天候零佣金交易。自研乙太坊 Layer-2 區塊鏈「Robinhood Chain」基於 Arbitrum,目前在測試網階段。

2025 年第三季託管加密資產 510 億美元,過去 12 個月加密交易量 2320 億美元。AI 助手 Cortex 為 Gold 會員提供市場洞察與分析。信用卡回饋自動兌換為加密貨幣。質押服務為 2026 年核心功能,推動用戶活躍。

@

@Robinhood 收購 Bitstamp,強化全球加密基礎設施,拓展印尼市場。打造 Robinhood Social,讓交易員同步發布實際交易和盈虧。

基礎銀行服務已具備,包括直連存款、信用卡和現金管理,加密貨幣已深度整合。

加密產業還有明星:

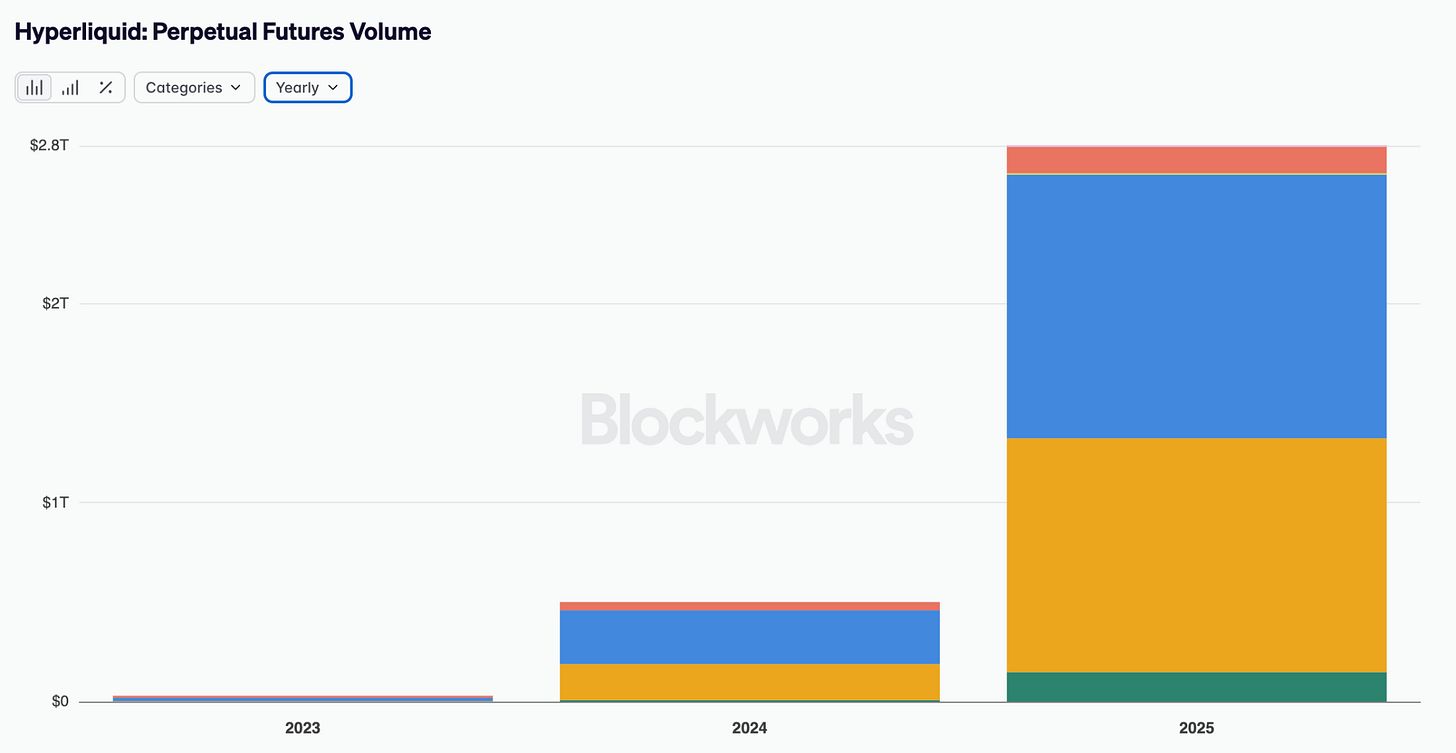

Hyperliquid 2025 年永續合約交易量高達 2.8 萬億美元。未融資即入選福布斯金融科技 50 強。這可說是迄今最成功的加密消費產品案例。

@

@但 Hyperliquid 仍是加密原生的勝利。其用戶本就精通永續合約、槓桿和訂單簿。交易量來自深耕加密領域、追求極致執行的交易員。它只是讓現有用戶體驗更好。

我們還缺什麼?

理想的加密消費級應用究竟應該是什麼?需要具體細節。

隱形錢包,無需助記詞焦慮,支援社交恢復和生物識別安全。漸進式託管,餘額成長時安全性同步提升。相關技術已現——帳戶抽象、Passkey、智能合約錢包。但普及緩慢,因開發者過度追求去中心化純粹性,犧牲了用戶體驗。

法幣進出金無縫對接。即時結算,無需 ACH 三至五天等待。無需解釋 USDC 與 USDT 差異,無最低入金門檻,銀行帳戶一鍵轉帳。

去除術語門檻。用「給 Sarah 轉 50 美元」取代「輸入收款地址並設定 Gas 限額」。自然語言互動,智能理解意圖。支援交易撤銷或取消待處理操作。

介面設計親切熟悉,不再像操作太空船。支付、兌換、收益、社交功能一鍵完成。願意者可逐步學習加密概念,不願者則完全無需感知。

消費級信任機制。AI 風控可在交易前提示「疑似詐騙」。投資組合自動優化 DeFi 收益。稅務自動化,合規報稅無壓力。為一般用戶提供金融產品應有的安全保障。

合規內嵌,透明給用戶。可選擇性揭露部分餘額,保障隱私。按需屏蔽轉帳,確保交易安全。身份預設匿名,資料主權歸用戶。

有力的敘事,擺脫信仰式口號。不再是「推翻金融體系」或「做自己的銀行」,而是「讓你的當下需求變得更好」。

用戶不該覺得「在用加密貨幣」,而是體驗到更優質的銀行產品。

問題在於,多數加密應用由圈內人開發、測試和投資。測試者都裝著 MetaMask,天然熟悉 Gas 費,自然無法感受大眾的門檻。

加密產業解決的並非發達經濟體的大眾痛點。自託管和抗審查固然重要,但對有穩定銀行帳戶和貨幣的人而言,這些風險太過抽象。一直以來的宣傳都是「你應該要這個,因為可能發生什麼」,而非「它現在就能實際改善你的體驗」。在與 Venmo、Cash App 的競爭中,明顯處於下風。

我們忽略了什麼?

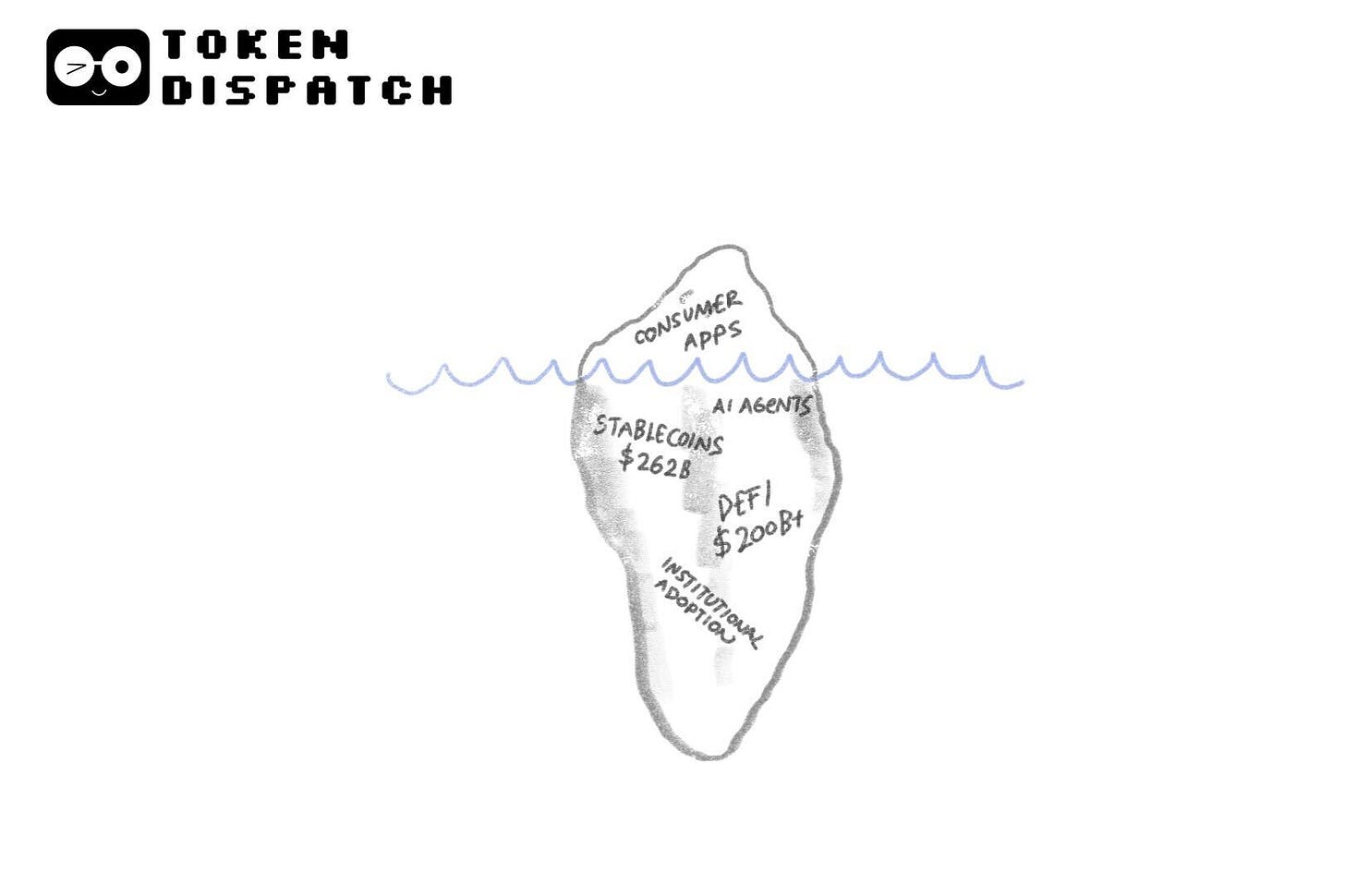

我們總認為加密產業失敗是因為缺乏爆款消費應用。但冷靜來看,底層設施已極為成熟。

穩定幣已經落地,是真正實現跨境價值流轉的基礎設施。安全性大幅提升,智能合約審計常態化,多簽錢包普及,保險協議完善。2021-2022 年頻發的重大安全事件明顯減少。

DeFi 基礎設施高效穩定。Uniswap、Aave、Compound 等協議年處理交易量數百億美元,總鎖倉量 已超 3000 億美元。 機構正利用這些底層獲取效率紅利。

機構積極布局。黑石發行代幣化貨幣市場基金,摩根大通用區塊鏈處理回購。傳統金融默默採用加密底層,只因其在某些場景中優於舊系統。

流動性前所未有。DeFi 早期高點差已大幅收斂,套利機器人維持平台間價格平衡,專業做市商提供深度。

機構先於散戶入場,這雖不常見卻極為關鍵。若你相信 AI 代理人是未來,就會明白他們需要穩定幣、可編程結算和加密底層。Chris Dixon 也認為 AI 代理人離不開可編程貨幣,而傳統銀行無法提供。AI 普及後,加密底層將成必備基礎。因此,比起炒作,底層設施更重要。地基已穩固,缺的不是技術。

加密消費級應用終將崛起,前提是不再像「加密產品」。

真正破圈的產品不會要求用戶「用加密」,而是切實提升現有體驗:收益更高的儲蓄、更快的支付、更低的轉帳成本、隨身攜帶的身份、真正屬於你的資產。

銀行帳戶依舊熟悉,介面自然流暢。後台由穩定幣結算、智能合約執行、區塊鏈確認,用戶無需感知。

每一代人都在打造自己尚未完全理解的工具。1858 年跨大西洋電報線的建設者,以為自己解決的是通信速度,未曾預見在打造全球經濟的神經系統。

我們總以最初產品來評價新基礎設施。那些產品往往是舊事物的翻版。無馬車、活動影像、數位報紙。

真正的變革總在後來。等到從小接觸底層設施的人,創造出沒它無法想像的新物種,是建設者始料未及的。

十年後誕生的應用,與當前 Crypto Twitter 上的爭論毫無關聯,不是舊產品的升級,而是全新的事物。

我們的任務不是打造那個應用——我們無法預見。我們的責任,是確保底層基礎可用,涵蓋那些未來建設者,讓他們無需閱讀白皮書即可開發。

金融是實現的路徑。正是它讓更多人獲得工具,讓那些未來建設者得以啟程。

這才是有效的策略。並非轉型或妥協,只是我們常被「無馬車」分心。

最重要的加密應用,尚未被想像。而這,正是這個產業最大的利好。

免責聲明:

-

本文轉載自 [TOKEN DISPATCH],版權歸原作者 [Thejaswini M A] 所有。如對轉載有異議,請聯絡 Gate Learn 團隊,我們會即時處理。

-

免責聲明:本文僅代表作者個人觀點,不構成任何投資建議。

-

本文其他語言版本均由 Gate Learn 團隊翻譯,除特殊說明外,譯文禁止轉載、分發或抄襲。

分享

Sign Up

相關文章

進階

Solana需要 L2 和應用程式鏈?

Solana在發展中既面臨機遇,也面臨挑戰。最近,嚴重的網絡擁塞導致交易失敗率高,費用增加。因此,一些人建議使用Layer 2和應用鏈技術來解決這個問題。本文探討了該策略的可行性。

2024-06-21 06:56:40

中級

Sui:使用者如何利用其速度、安全性和可擴充性?

Sui 是一個權益證明 L1 區塊鏈,具有新穎的架構,其以物件為中心的模型可以通過驗證器級別的擴展實現交易的並行化。在這篇研究論文中,將介紹Sui區塊鏈的獨特功能,將介紹SUI代幣的經濟前景,並將解釋投資者如何通過Sui應用程式活動瞭解哪些dApp正在推動鏈的使用。

2025-08-13 07:33:58

進階

錯誤的鉻擴展程式竊取分析

最近,一些 Web3 參與者由於下載了讀取瀏覽器 cookie 的虛假 Chrome 擴展程式,從他們的帳戶中損失了資金。SlowMist團隊對這種騙局策略進行了詳細分析。

2024-06-12 15:26:44

新手

在哪種敘事中最受歡迎的掉落?

牛市場是一個敘事對加密項目意味著一切的時代。由於目前的市場正處於成長期,許多專案都顯示出數百個倍數,但很少有獵人能夠理解它們之間的相關性。

2024-05-27 09:55:34

中級

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)

Zircuit是與以太坊虛擬機(EVM)完全相容的zk Rollup。它目前處於測試網階段。它通常可以理解為使用zk技術的以太坊L2。從本質上講,它仍然是解決以太坊本身的性能和效率問題,並説明交易更好更快地執行。與OP架構相比,Zircuit可以實現zkEVM Rollup的快速一致的性能,而無需提現交易的挑戰期。

2024-06-20 02:33:10

進階

深度分析:AI和Web3能創造什麼樣的火花?

本文探討了人工智慧 (AI) 和 Web3 技術的快速發展及其整合的潛在價值和影響。AI 擅長提高生產力,而 Web3 通過去中心化改變生產關係。這些技術的結合帶來了數據分析、個人化使用者服務以及安全和隱私保護方面的創新應用。

2024-06-07 05:04:48