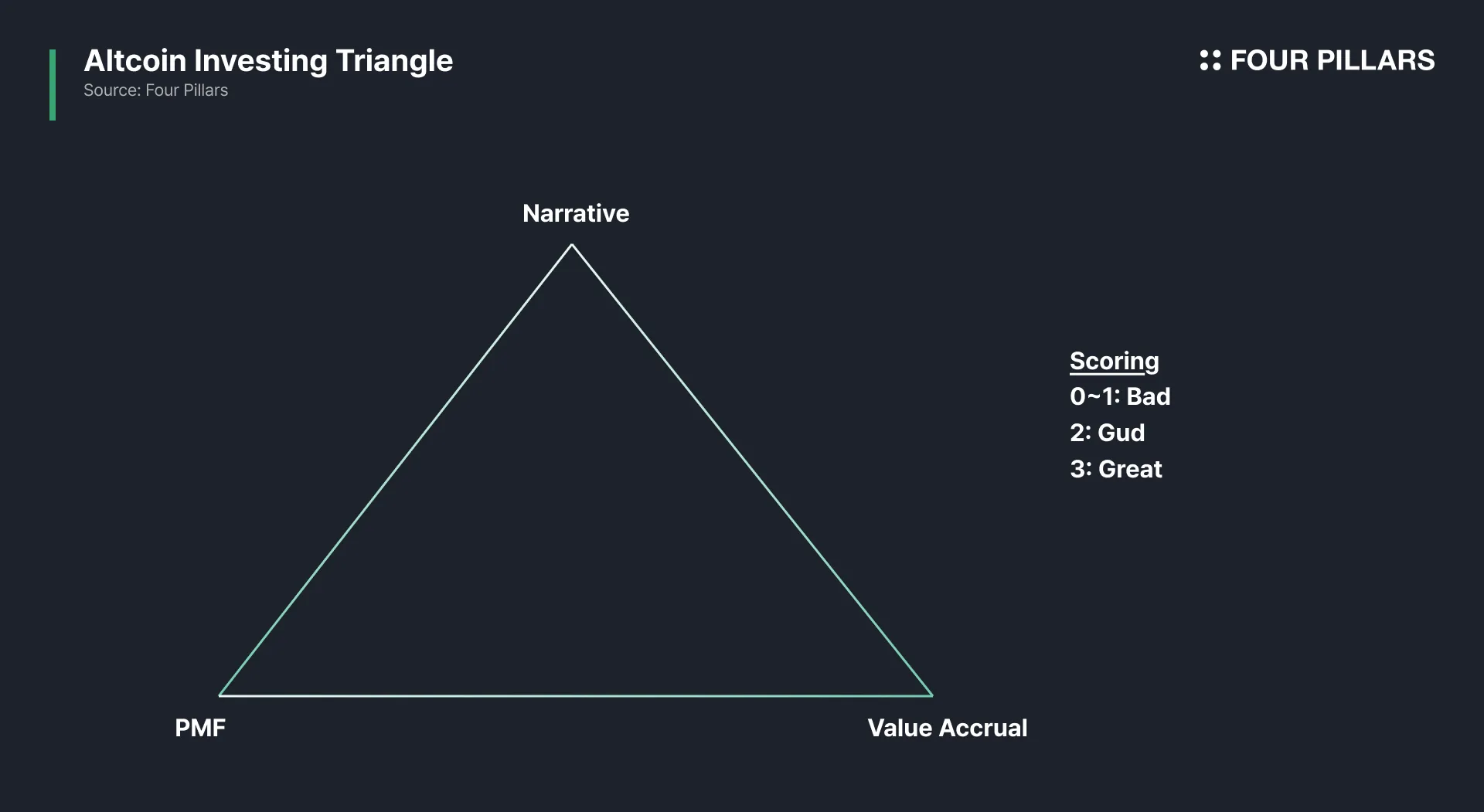

核心要點

- 代幣能否取得成功,取決於三大要素:敘事、產品市場契合度(PMF)、價值捕獲。

- 市面多數代幣充其量只達到其中兩項。敘事易塑造,產品市場契合度(PMF)極難落實且成敗分明,而價值捕獲則因設計機制、時機、利益方角力、合規上市等現實因素,格外複雜且困難。

- 如 HYPE 等極少數項目才能三者兼具。許多本質出色的協議也未必能完善價值捕獲,導致代幣漲幅受限;當然,也存在少數反例。

- 這個三角形評估框架易於理解,卻極難執行。各種指標易遭濫用,協議文件可能隱匿重要資訊,代幣經濟模型亦可能隨時調整。敘事更是瞬息萬變,符合三項或全無的代幣,隔天可能天差地遠。

在加密產業早期,光靠敘事就能推動代幣價格飆漲,但這條路已不再行得通。現今,代幣唯有同時具備:1)強敘事、2)產品市場契合度(PMF)、3)完善的價值捕獲機制,才有成功機會。

三項兼備,極為優異;達兩項亦不錯;僅一項或全無,則前景堪憂。

這是評估代幣時常用的思考模型。

1. 三大核心指標

- 敘事:能吸引用戶的故事。沒有敘事就不會有人關注。

- 產品市場契合度(PMF):擁有真實用戶、真實收入和真實需求。不同產品評估標準不一,但關鍵在於是否有持續付費用戶。收入與留存率最重要。許多常見指標(如 TVL、錢包數、鏈上交易量等)極易灌水,因此需多維數據交叉驗證。例如,對永續合約 DEX 而言,需同時觀察成交量與未平倉合約量(OI),若成交量大但未平倉合約量低,通常意味著虛假交易。

- 價值捕獲:若代幣無法真正承接協議價值,即失去意義。常見機制包含手續費分潤、回購、回購銷毀、強制使用等。相關分析認為回購機制較佳(詳見 Rev Sharing is Dead. Long Live Buybacks & Burns),但必須建立在豐厚收入基礎之上,否則再優秀的價值捕獲機制也無濟於事。

這些原則看似簡單,許多人自認已懂,卻常陷入「敘事加成長等同代幣漲價」的誤區。

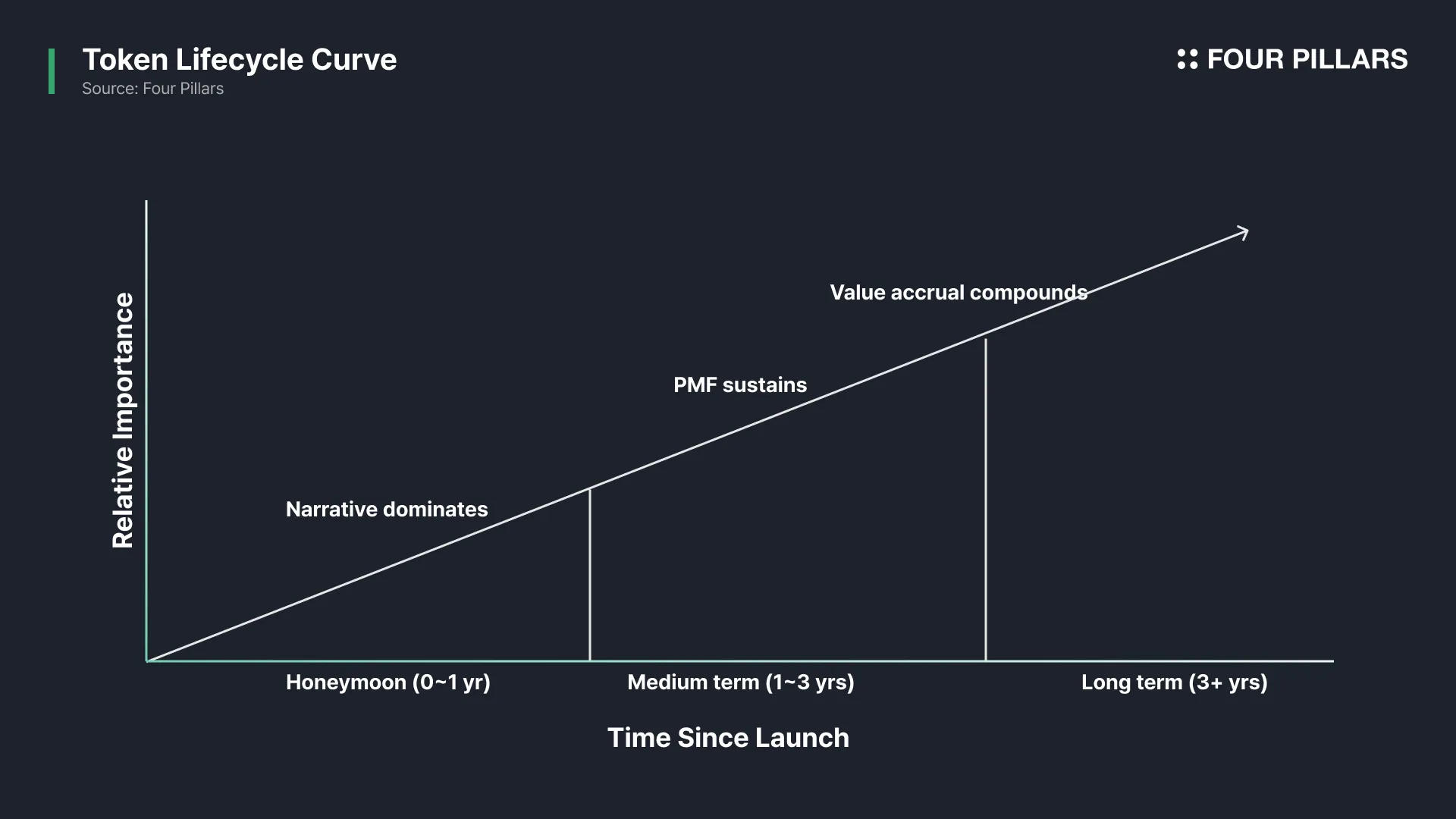

2. 代幣生命周期

三角形架構並非靜止,在不同階段有不同主導因素。

- 敘事(短期):項目方在早期高度依賴敘事以獲取流動性、關注度和迅速分銷。

- 產品市場契合度(PMF)(中長期):敘事能帶來資金與時間,卻無法轉化為用戶留存。

- 價值捕獲(中長期):若代幣無法與協議現金流綁定,即使產品不斷成長,內部人員依然會賣出,持有者則持續虧損。

3. 三項全中為何難以實現

絕大多數代幣最多只能實現三選二。敘事最容易落地,產品市場契合度(PMF)極為困難,但至少好判斷,要嘛解決問題要嘛不行。而價值捕獲則經常被忽略,因其很快淪為各方利益角力的政治博弈:

- 創始團隊追求穩定資金及流動性。

- 用戶希望低費用、多激勵。

- 代幣持有者關心價格成長。

- 做市商重視預算規模。

- 交易所要求低風險與品牌形象。

- 合規顧問想減少法律風險。

以上利益訴求彼此衝突,最終必須妥協,常導致代幣缺乏亮點。這並非團隊能力問題,而是激勵結構本身如此設計。

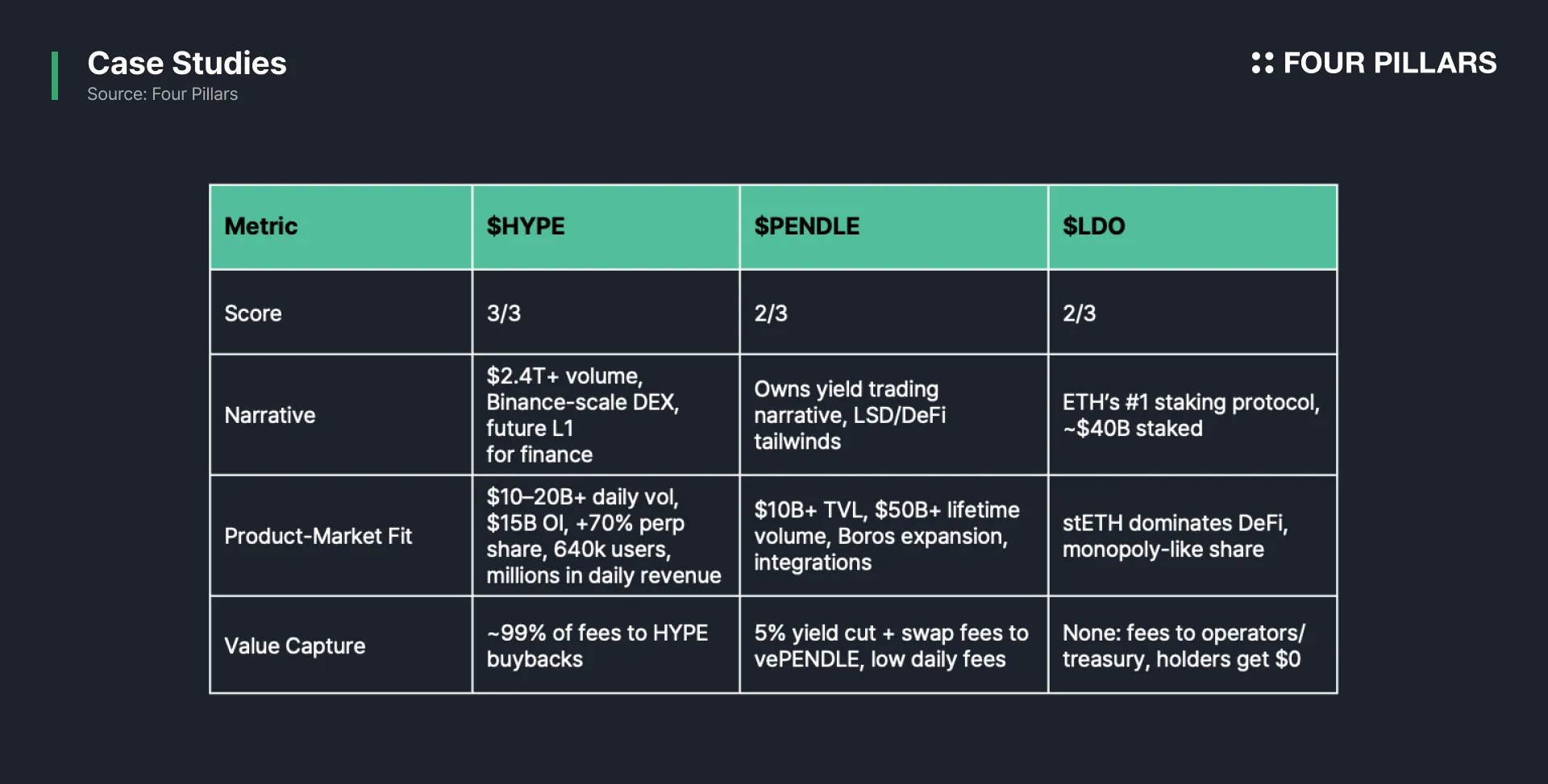

4. 案例簡析

以下結合實際案例,以三角模型進行簡要分析。

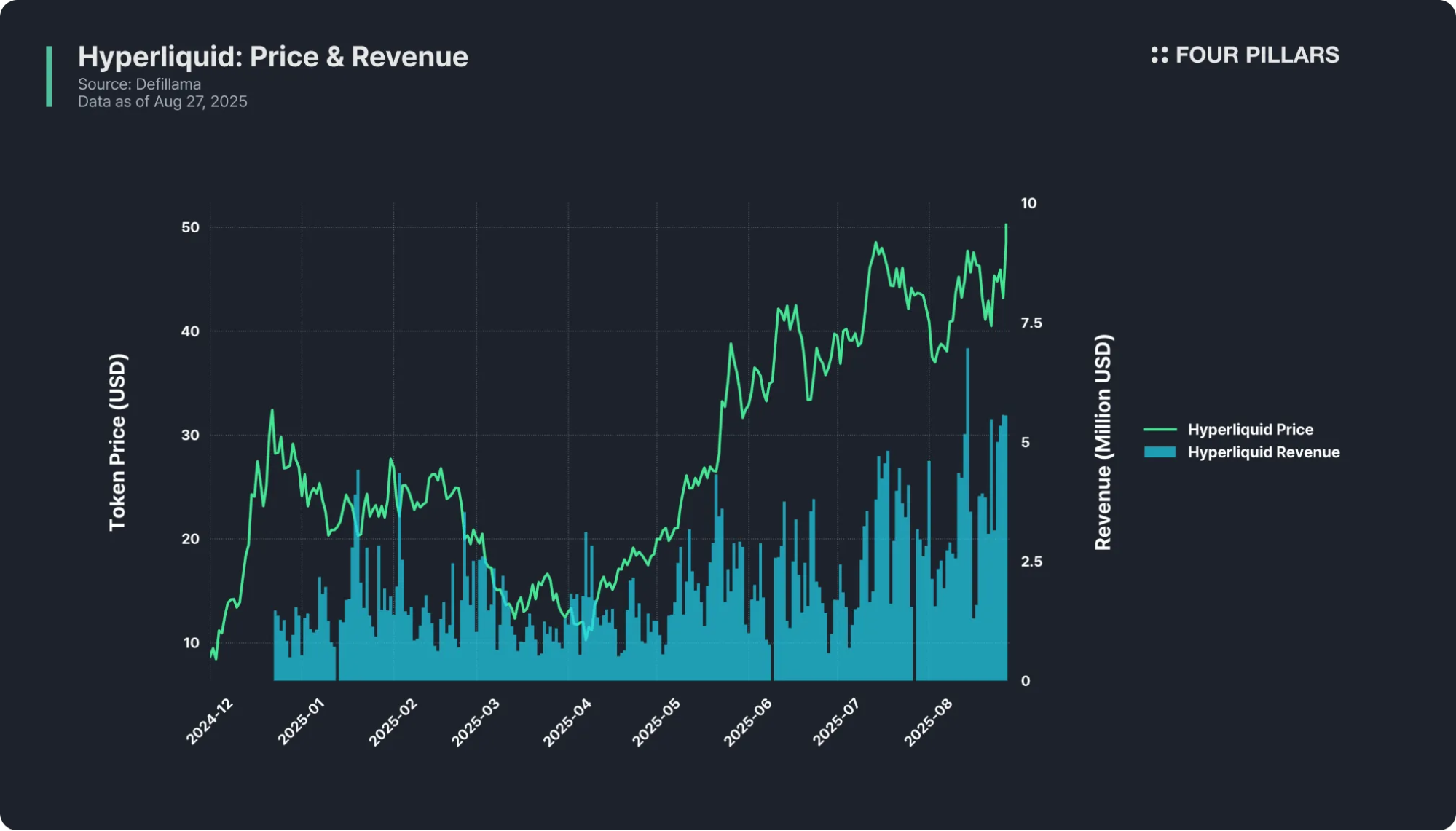

$HYPE:三項兼備

- 敘事:唯一具備 Binance 等級體量的 DEX,總交易額超過2.4兆美元,定位為有潛力承載全球金融基礎的 L1。

- 產品市場契合度(PMF):日成交量穩定落在100~200億美元,未平倉量約150億美元,去中心化永續合約市場市占率高達60%,用戶超過64萬,日收入數百萬美元。

- 價值捕獲:99%手續費(剩餘1%歸 HLP)全數用於回購 HYPE 代幣,每一筆交易都直接反饋給代幣。

Hyperliquid 三項指標完整,是三角模型的典型範例。

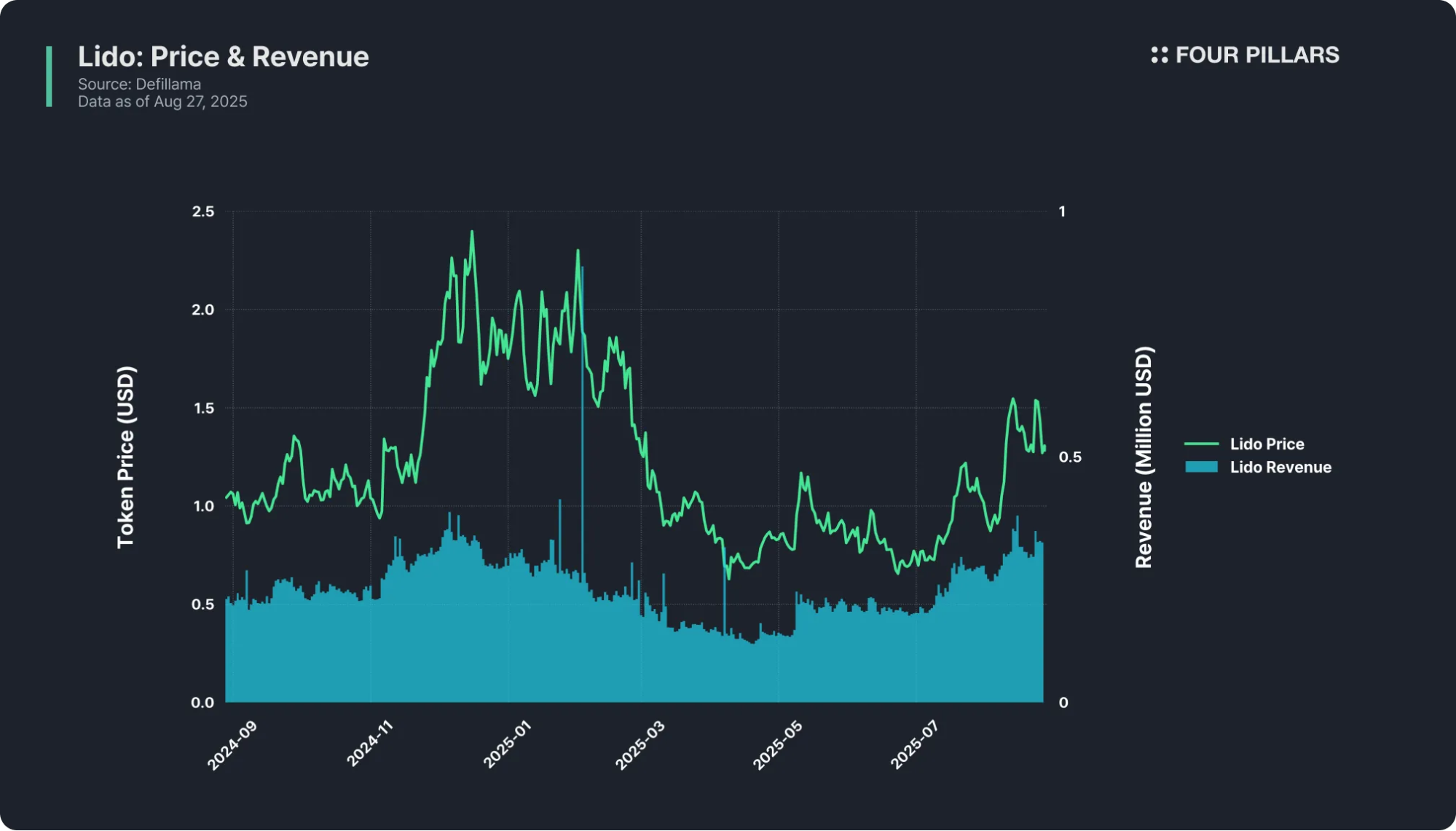

$LDO:三選二

- 敘事:以太坊最大去中心化質押協議,質押量約400億美元,是液態質押的代表。ETH 質押敘事極為強力,Lido 佔據核心地位。

- 產品市場契合度(PMF):無庸置疑。stETH 橫跨 DeFi,Lido 幾乎壟斷市場,產品成熟、用戶信任度高。

- 價值捕獲:缺乏。Lido 從質押收取10%手續費,但收益分配給節點營運者與資金庫,LDO 持有者僅有治理權,無任何分紅。Lido 去年收入逾1億美元,LDO 持有人並未獲得分潤。

Lido 業務龐大,但代幣本身等同旁觀者,屬於典型三選二。

$PENDLE:三選二

- 敘事:領導收益交易賽道——可將生息資產拆分為 PT、YT,於 Pendle 分別交易收益權。賽道首創且規模最大,結合 DeFi 與 LSD 敘事熱潮。

- 產品市場契合度(PMF):TVL 超過100億美元,累計成交額超過500億美元,貫穿多鏈整合,Boros 推出新市場。收益交易者及流動性提供者普遍認可。

- 價值捕獲:Pendle 收取收益5%及部分兌換手續費,分配給 vePENDLE 質押者。但由於多數用戶策略性持倉不動,整體活躍度偏低。日手續費僅數萬美元,與 TVL、市值相比較為溫和。

Pendle 敘事與產品市場契合度(PMF)表現優異,但營收端明顯不足。另外,收益交易產品結構複雜,普通投資人不易理解,短期內因此限制了成長空間。

0~1/3:99%代幣現況

絕大多數代幣皆屬此類。不是只剩敘事、乏人問津,就是產品缺乏價值捕獲機制,或僅為無人問津的治理代幣。多數非主流代幣本質如同「擊鼓傳花」,除非擁有像 XRP、Cardano 那樣死忠社群,方能打破規律。

5. 展望

三角框架概念易懂但落地困難。核心指標容易造假,協議文件常藏重點,代幣經濟架構可隨時變動。敘事步調極快,今日符合三角,明日或許全然不同。

此外,非主流代幣投資難度高,每個案例情況都不一樣。絕大多數代幣難以超越 BTC、ETH 或 SOL。唯若能抓住極少數三項全中的項目,一次成功就可能帶來重大改變。這正是加密產業持續吸引投資人的根本原因,也是驅動行業進步的核心動力。

免責聲明:

- 本文轉載自 [4pillars],所有版權歸原作者 [Ponyo] 所有。如有異議,請聯繫 Gate Learn 團隊,我們將盡速處理。

- 風險提示:文中觀點僅為作者個人意見,不構成任何投資建議。

- 除特別註明外,本文其他語言譯文由 Gate Learn 團隊完成,禁止複製、分發或抄襲譯文。

分享

智譜 Z.ai 將 GLM Coding Plan 三倍配額促銷延長至 6 月 30 日

Renzo 向 Aave V3 穩定幣市場注入超過 $10M 流動性

Pony AI, WeRide Scale Robotaxi Operations Globally with Cost-Efficient China Supply Chain

台積電以雙倍節奏加速擴產,五座2nm晶圓廠將於2026年啟動量產

GitHub Copilot 自 6 月 1 日起切換為以代幣計費,每月費用不變

相關文章

什麼是中本聰同步?您需要瞭解的有關 SSNC 的所有資訊

什麼是海夫?您需要瞭解的有關HYVE的所有資訊

2024 年混合代幣綜合指南

深入分析API3:利用 OVM 釋放 Oracle 市場顛覆者

如何質押 ETH?