決定 Crypto 未來行情的除了聯準會降息,還有另一個重要數據

文章指出,盡管關稅問題導致了市場的短期波動,但市場的長期走勢仍受到通脹和降息預期的主導。轉發原文標題《決定Crypto未來行情的除了聯準會降息,還有另一個重要數據丨BK Weekly#23》

TL;DR

在經歷起伏的關稅摩擦一周後,市場終於在周末有了一些喘息機會,但這種喘息能持續多久,尚不可斷論,因爲關稅問題是一種事件性的突發情況,導致的是資金的避險和情緒的短暫坍塌,所以波動性也會非常大。

不過一旦市場確認了關稅帶來的基本面改變和避險情緒的釋放,整個金融市場便能從中找到新的平衡,這也是爲什麼全球股市,尤其是美股在上周五以收漲結束了一周的波動,這點我們從標普500的波動率指數變化就可看出一二。

可以看到,上周VIX指數創下了近期新高,過去幾年能與之“媲美”的除了去年日本央行加息的極端事件插針,再就是2020年疫情引起的金融動蕩,這也是爲什麼市場在過去一周會出現如此大波動的原因,畢竟歷史罕見。

那麼,當這種巨大波動暫告段落後,影響Crypto市場走勢的又要回到老生常談的“通脹”和“降息”上來,因爲只有降息才能迎來“水漫金山”,也才能爲以BTC爲首的風險資產帶來增長的希望。

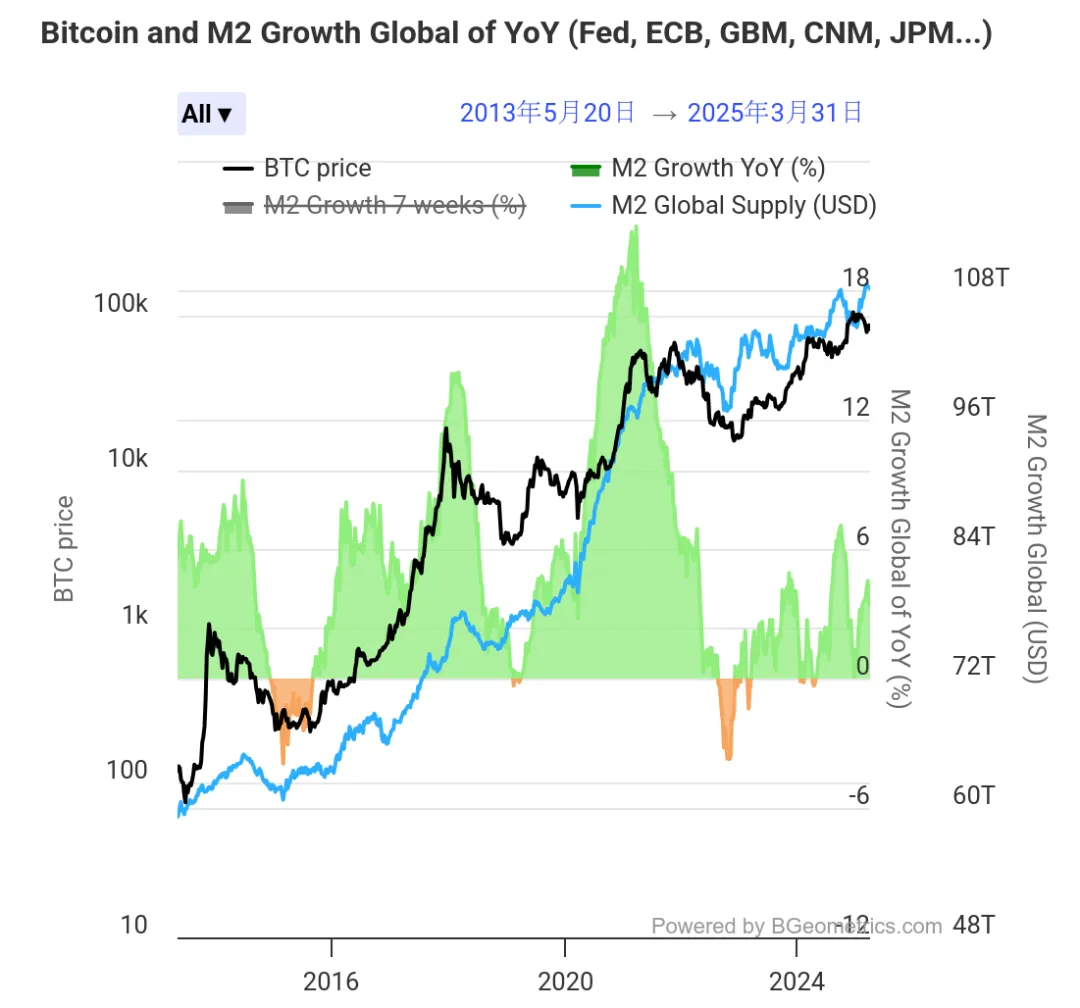

我們通過對比過去10年全球廣義貨幣供應量(M2)與BTC的走勢,就可以分析出這種相關性,下圖可以直觀看到,BTC過去10年的巨大漲幅正是建立在全球M2暴增基礎上,且這種相關性走勢遠超其他金融數據。

這也是爲什麼每當老美要公布和通脹或降息相關數據時,BTC總會有所波動,因爲它最終影響到的是能否有新的資金進入Crypto領域。

但目前Crypto市場似乎大部分人都只把目光集中到了聯準會的降息路徑上,而忽視了另一個值得關注的數據——PBOC資產規模,也就是央行資產規模,它反映的是當前我國貨幣的流動性情況。

當大家都在關注西海岸的金融市場時,恰恰忽視了我們自己的金融流動性,實際上它與BTC的漲跌幅同樣息息相關,畢竟我們可是泱泱大國,數一數二。

下圖是BTC過去3個周期漲幅與PBOC資產規模增長的變化圖,可以看到這種相關性波動幾乎貫穿了每一次BTC的大漲,也剛好和每4年一次的周期相對應。

PBOC的流動性在2020-2021年的Crypto牛市、2022年的熊市、2022年-2023年初從周期低點的復蘇、2023年第四季度(BTC ETF獲批之前)的飆升以及2024年的第二季度至第三季度的回調中都發揮了作用。

同樣在2024年美國大選前幾個月,PBOC的流動性再次轉爲正值,剛好帶來了一波“選舉牛”。

不過在下圖我們又可以看到,POBC的規模在2024年9月後開始回落,並於2024年底觸底回升,目前漲至了過去一年的高點。而從數據相關性看,PBOC流動性的變化通常先於BTC和Crypto市場大幅波動。

有趣的是,在2017年的BTC牛市中,聯準會並不是“放水”的那一方,反而全年加息了3次,且存在量化緊縮,但以BTC爲首的風險資產在2017年表現依然非常樂觀,因爲PBOC規模在那一年創下新高。

甚至從標普500的漲幅來說,也與PBOC的流動性存在一定相關性。從歷史數據看,PBOC總資產規模與標普500的年度相關性系數約爲0.32(基於2015-2024年數據)。

當然某種意義上,也是因爲PBOC季度貨幣政策報告與聯準會議息會議的時間窗口有重疊期,所以相關性會在短期被放大。

綜上,我們可以發現,除了要密切關注老美的放水情況,同樣需要留意國內的金融數據變化。而在一周前新聞已經放出來了:“降準、降息等貨幣政策工具已留有充分調整餘地,隨時可以出臺”,我們要做的便是跟蹤這一變化。

值得注意的是,從資產規模來看,截止2025年1月,我國存款總額爲42.3萬億美元,而老美的存款總額約爲17.93萬億美元,不得不說,從存款規模上看,我們存在更多的金融可能性,如果流動性改善,或許會迎來某種變化。

當然,另一個需要探討的點在於,資金的流動性如果有了,是否能流入加密市場,畢竟還存在某些限制,但香港已經給出了答案,從政策松緊情況和便捷些看,已不同於幾年前。

最後,借用雷布斯的一句話來結束本周評述,“風來了豬都會飛”,乘勢而上好過逆水行舟,我們要做的除了等待,就是在風起時敢於拾級而上,迎風飛揚。

聲明:

- 本文轉載自 [區塊鏈騎士],原文標題《決定Crypto未來行情的除了聯準會降息,還有另一個重要數據丨BK Weekly#23》,著作權歸屬原作者 [區塊鏈騎士],如對轉載有異議,請聯系 Gate Learn 團隊,團隊會根據相關流程盡速處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯, 在未提及 Gate.com 的情況下不得復制、傳播或抄襲經翻譯文章。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

3074傳奇後對以太坊治理的思考

錯誤的鉻擴展程式竊取分析

最後與當前牛市中的 NFT 和模因幣