鏈上 TCG 如何引領下一個 20 億美元市場:產業格局解析與估值前景

Source: zionmarketresearch, pokebeach, Gate Ventures

在所有 TCG 品牌中,《寶可夢》(Pokémon TCG)毫無疑問地佔據著主導地位。截至 2023 年,全球已生產超過 529 億張寶可夢卡牌,涵蓋 14 種語言、近 90 個國家與地區,遠遠超越其他競爭者,無論在受眾覆蓋還是營收規模上都位居行業之首。其成功不僅來自寶可夢遊戲、動畫、電影等強大的 IP 號召力,也歸功於其同時兼具可玩性與收藏價值的設計。(1)

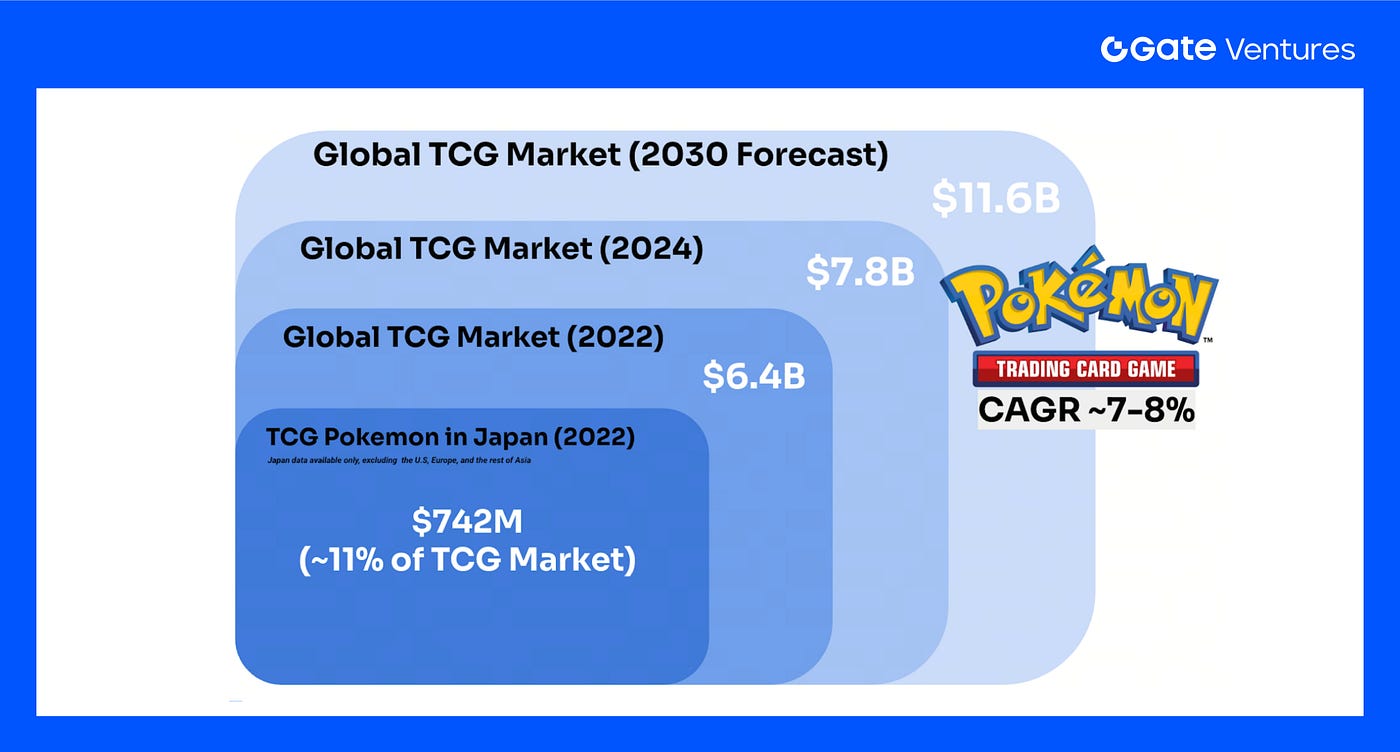

根據公開數據,《寶可夢》(Pokémon TCG)在全球 TCG 市場中的地位極為突出。僅在 2022 年,日本地區其收入就已佔全球 TCG 市場規模的 11%。展望未來,根據預測,至 2030 年全球 TCG 市場有望增長至 116 億美元,複合年增長率約為 8%。這一增長不僅源於收藏文化的興起,也受益於數位化渠道和二級市場的持續擴展。(2)

Source: pokebeach, Gate Ventures

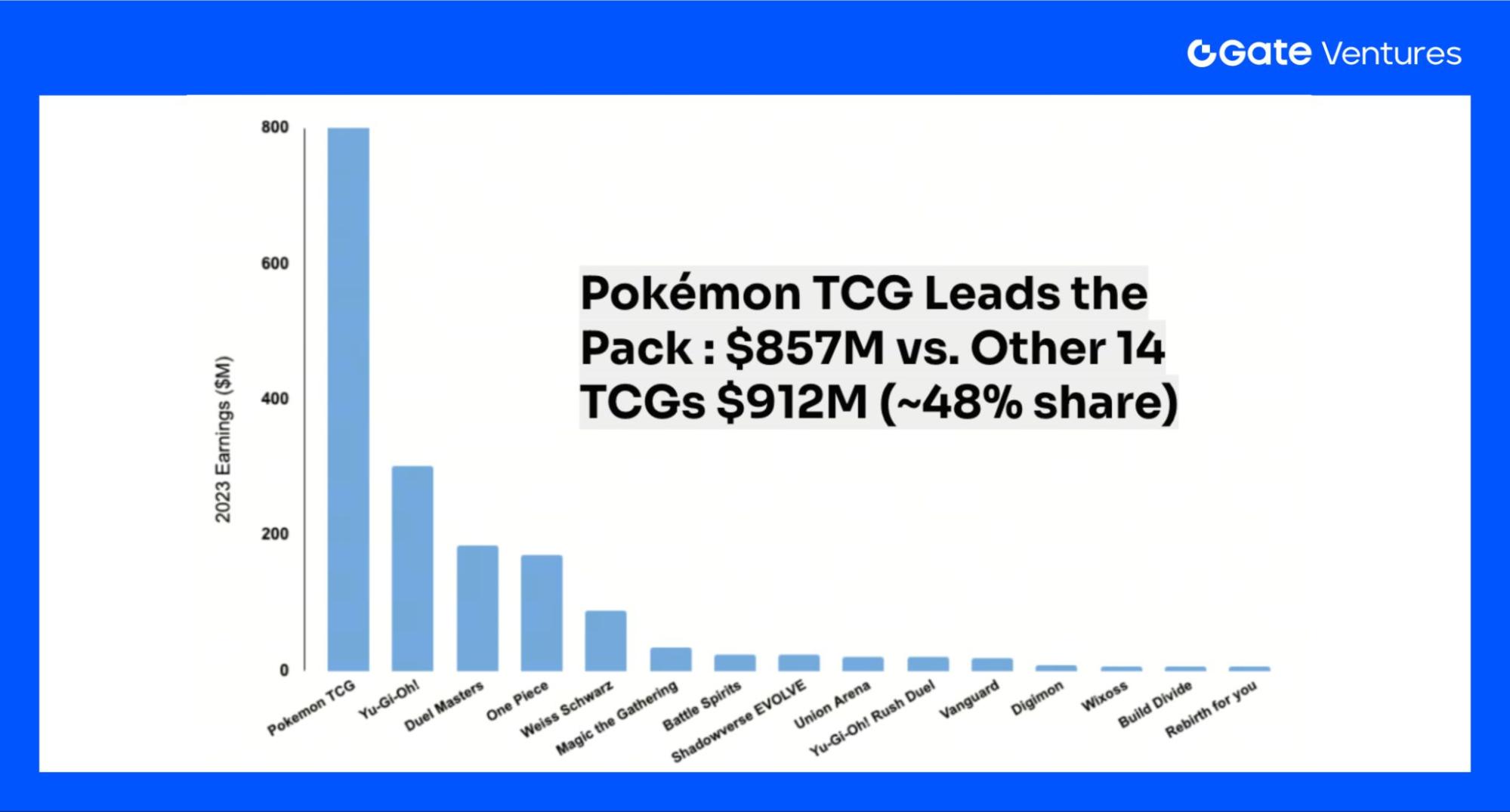

從地域分佈來看,北美與歐洲是最成熟的市場,擁有穩定的玩家群體與完善的賽事體系;日本作為寶可夢的發源地,則長期保持強勁需求;在 2023 年,《寶可夢》(Pokémon TCG)在日本的收入已與其他 14 款TCG的總和相當,市場佔有率接近50%。與此同時,東南亞和拉美市場正在快速擴張,展現出顯著的增量潛力。(2)

Source: Wall Street Journal

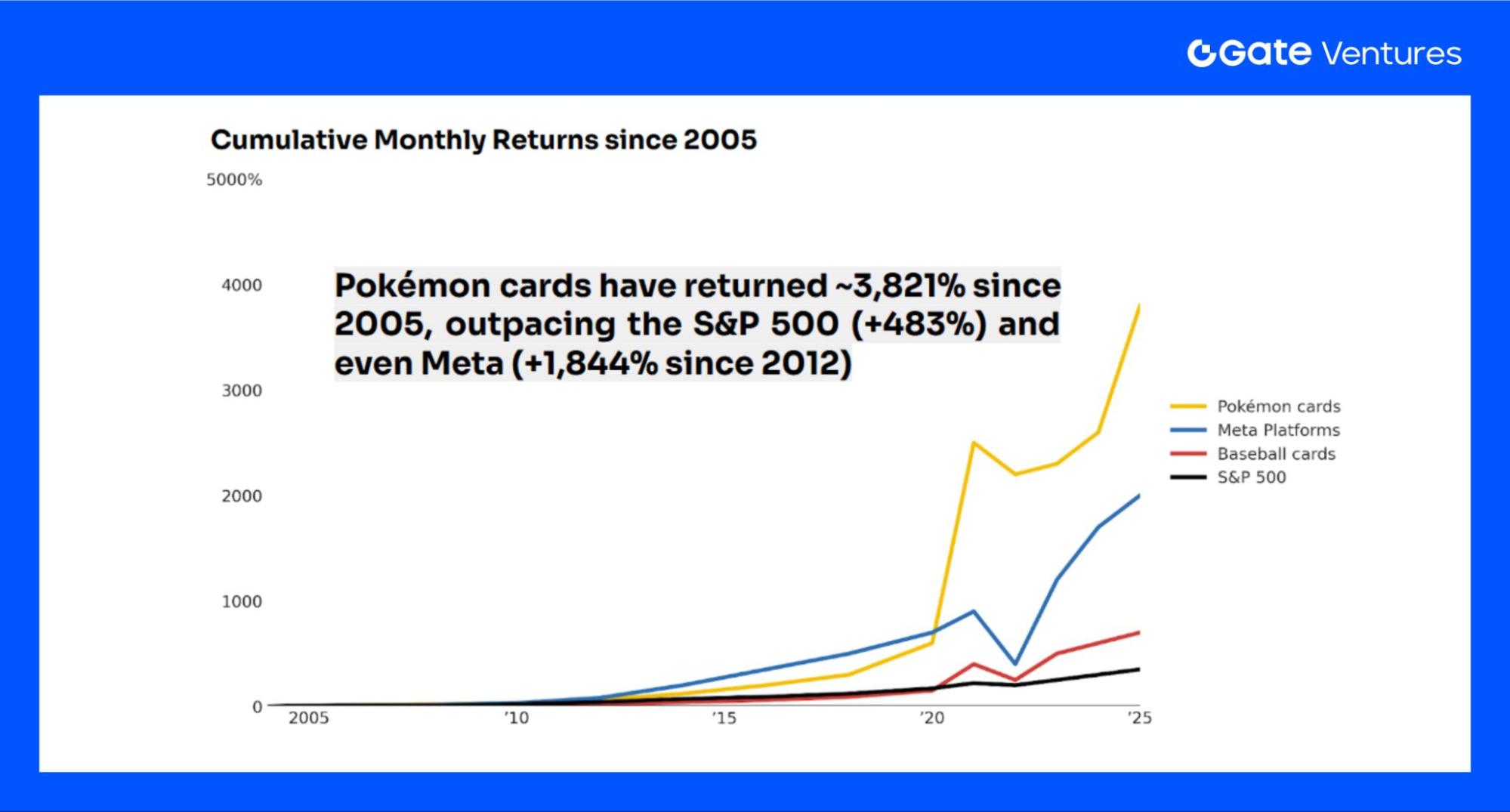

線上交易平台的發展、社交媒體的傳播以及跨文化粉絲群體的壯大,促使寶可夢卡牌從單純的娛樂消費品,逐步演變為兼具收藏與投資屬性的全球化資產,從而進一步鞏固其在 TCG 生態中的核心地位。寶可夢卡牌的投資價值長期被低估,但數據顯示,其過去 20 年的回報率甚至超過了 S&P 500 和 Meta,充分展現了其獨特的投資屬性。

《寶可夢》(Pokémon TCG) 世界觀

了解鏈上《寶可夢》 Pokemon TCG 的市場前,先要理解其產業的運作模式。

Source: Gate Ventures

入庫託管:將卡寄到保管庫(或讓評級機構直送保管庫);完成鏈路登記、拍照建檔、證書核驗;恆溫恆濕、投保存放。

認證/評級:保管庫代送 PSA/CGC/BGS 評級;評級完成後回庫入帳,更新證書編號與影像資料。

上架售賣:在保管庫對接的市場/拍賣行上架;設定一口價或保留價;系統直接調用庫內圖片與證書資料。

交易與結算:買家付款 → 平台資金託管 → 保管庫帳本過戶(所有權遷移至買家)。

交付方式(二選一):

・庫內過戶(Vault-to-Vault):買家繼續託管,所有權在保管庫內轉移。託管人在其帳本上更新所有權。

・實物提取:買家申請發貨;保管庫安排投保運輸,費用由買家承擔。

售後/資產管理:可繼續在庫內轉售、委託拍賣,或(合規前提下)進行份額化;保管庫對帳單與鏈路記錄可作為可追溯的來源證明。

《寶可夢》(Pokémon TCG) 與 Web3 的協同效應

《寶可夢》(Pokémon TCG)已經建立起一套成熟的生態與商業模式,並為其鏈上版打下了完整的基礎設施。下一步需要思考的是:《寶可夢》(Pokémon TCG)與 Web3 的協同效應將體現在哪些方面?

Source: SolScan

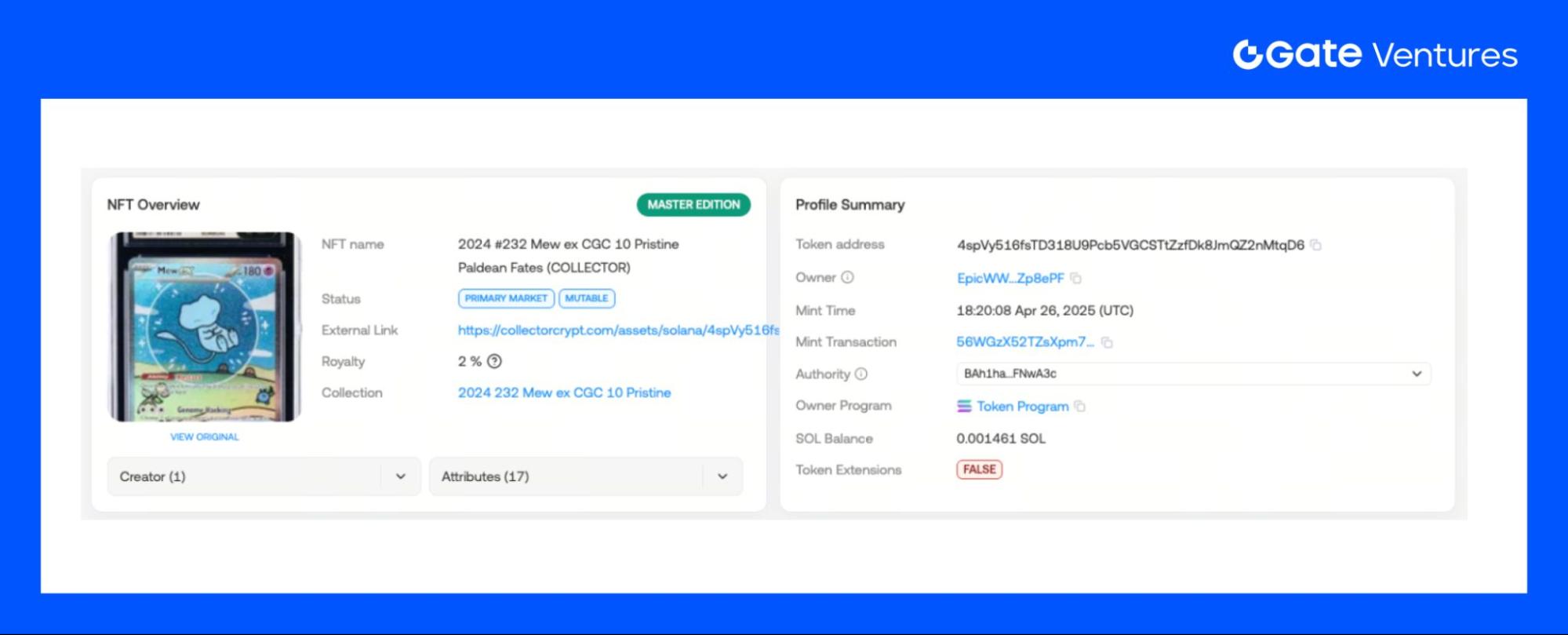

真實稀有度與可信驗證:每張卡牌在鑄造成 NFT 後,都會在區塊鏈上留下永久記錄,包括稀有度與真偽資訊,實現所有權的鏈上確權與全球化自由流通。NFT 作為數位所有權憑證,對應唯一的 Token Address,並附帶鑄造時間戳與完整的交易歷史,確保卡牌的真實性與可追溯性。

跨平台自由交易與流動性:卡牌完成 NFT 化後即成為區塊鏈資產,可以在不同市場間自由交易,大幅提升流動性。隨著鏈上 TCG 的發展,Collector_Crypt、Courtyard.io 等平台已提供全天候交易支援。相比傳統實體卡只能透過特定渠道或私下交易,NFT 卡牌實現了 24 小時全球流通,顯著降低交易門檻與摩擦成本。

更低的手續費:傳統 TCG 交易平台(如 eBay)的手續費在 13% 以上,賣方成本較高;而鏈上平台 Courtyard 約收取 6%,Collector_Crypt 甚至僅約 2%(下文會仔細對比),在費用上優勢明顯,正逐步吸引更多用戶轉向鏈上交易。

Source: DexScreener

《寶可夢》(Pokémon TCG)的 Beta(市場指標)效應: 其投資屬性不容忽視,但對於不熟悉寶可夢生態的投資者而言,進入這一領域往往存在較高門檻。Web3 的核心價值在於快速實現價值的呈現,任何具備溢價的資產或資訊都能以代幣化形式體現,並逐漸形成 TCG Pokémon 的鏈上 Beta。鏈上已出現不少受益於寶可夢溢價的專案,例如價格實現 10 倍增長的 $CARD,或正準備推出空投的 Phygital 專案 $PKMN,為投資者提供了新的替代性投資標的。

鏈上 TCG 市場總覽

Source: Gate Ventures

鏈上 TCG 平台核心功能主要分為兩大類:

- 抽卡包 (Gacha):用戶透過鏈上盲盒或卡包玩法,以隨機方式獲得數位卡牌,增強遊戲化與娛樂性。例如 Courtyard 的盲盒機制,玩家既能體驗開包的驚喜感,又能確保所有卡牌對應真實資產並存放於專業保管庫。

- 二級市場 (Marketplace):用戶可將獲得的卡牌在鏈上平台自由交易或回售給平台。部分平台甚至提供保底回購機制,例如 Courtyard 支援用戶以原價 85%–90% 的比例將不滿意的卡牌賣回平台,保障了基礎流動性並降低用戶參與風險。

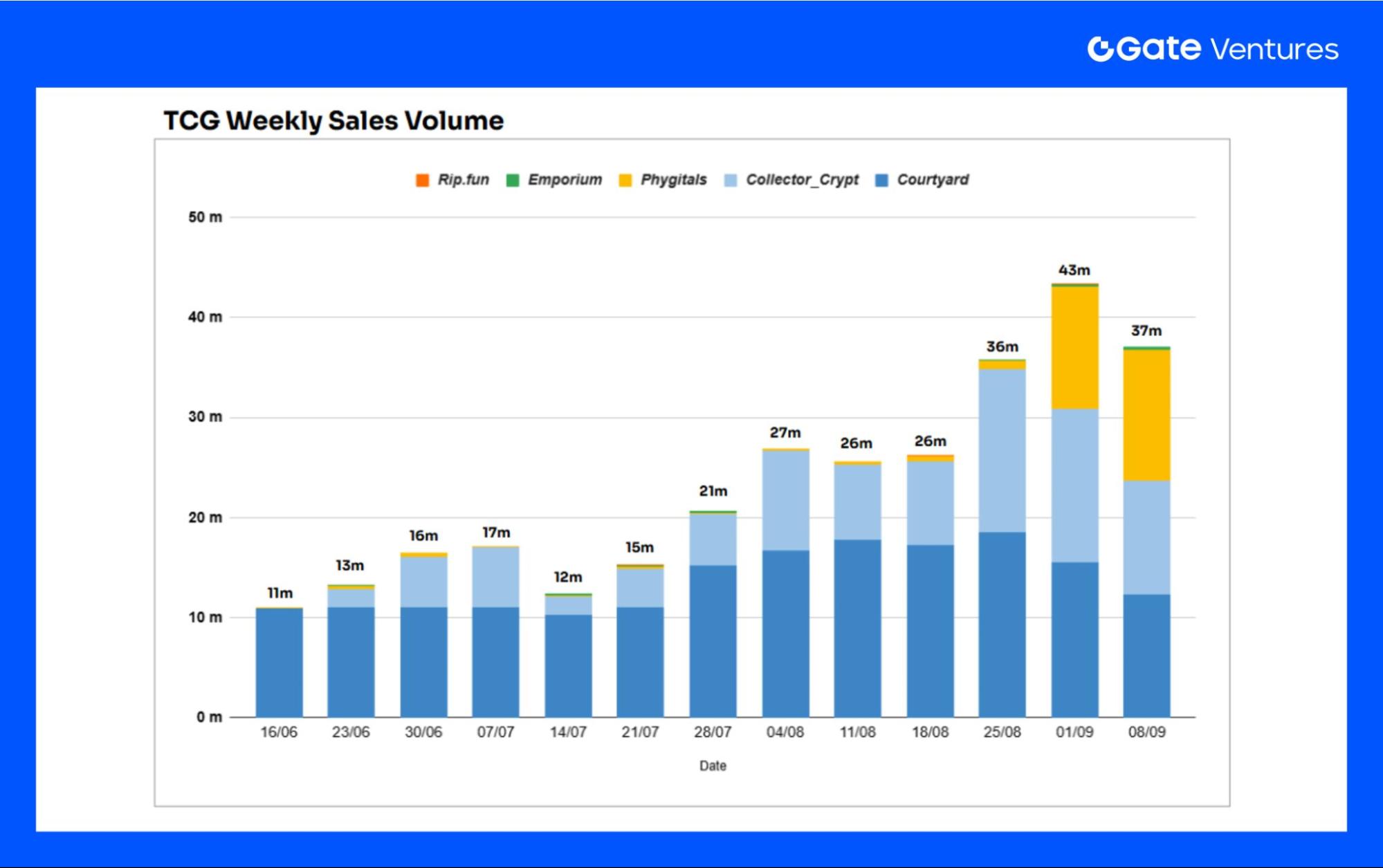

Source: Dune Analytics

根據過去兩個月的數據,TCG 市場的交易量呈現持續上升趨勢:從6月中旬約 1,000 萬增長至9月約 4,000 萬,漲幅接近四倍。市場佔有率最初幾乎完全由 Courtyard.io 佔據,但隨著 Collector_crypt、Phygitals 等新平台的加入,以及各類空投預期刺激用戶刷量,這些平台的份額正逐步擴大。

Source: Dune Analytics

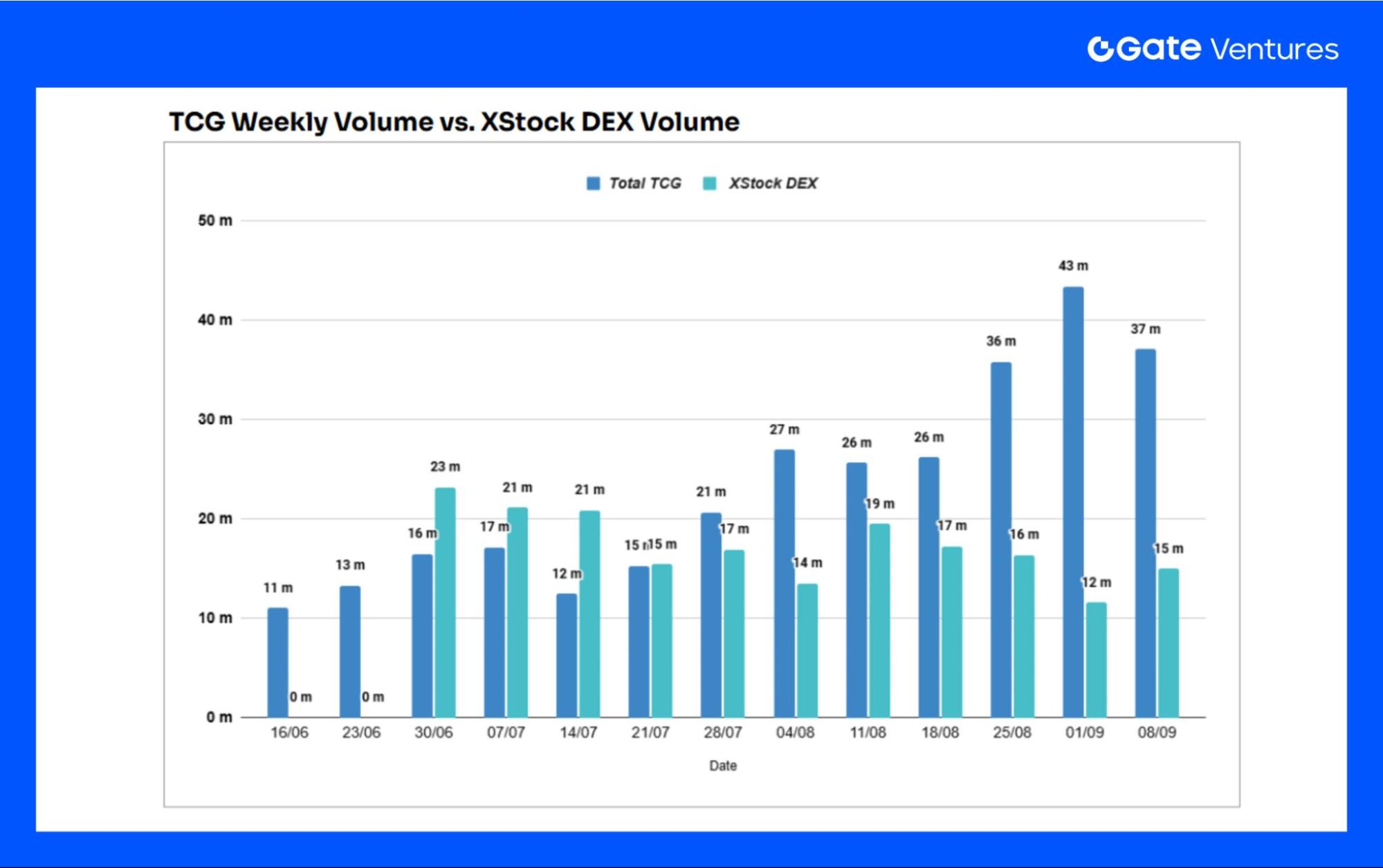

那麼,鏈上 TCG 市場的交易量究竟達到了怎樣的水平?作為同屬鏈上 RWA 賽道的 xStock,其在 6 月中至 7 月初的交易量與 TCG 相差無幾。但從 8 月初開始,TCG 的交易量明顯攀升,到 9 月時已逐步甩開 xStock,規模達到其三倍以上。當我們思考『哪些資產更適合上鏈』時,鏈上 TCG 相較於鏈上股票展現出更強的吸引力,也進一步印證了其與區塊鏈的高度契合。

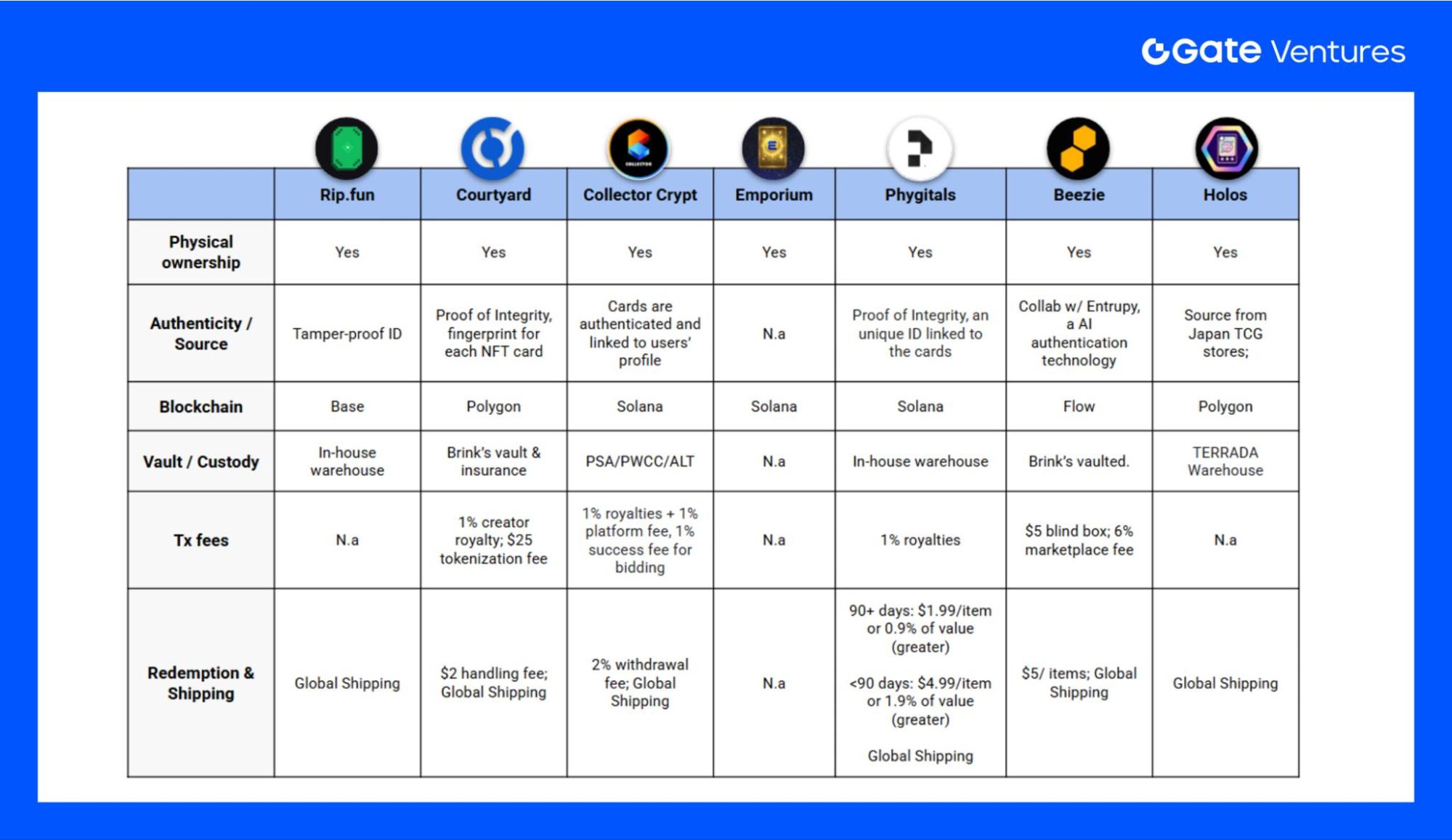

Source: Documentations from each platform

本節重點 — 鏈上 TCG 平台概況

- 各平台發行的 NFT 卡牌基本都對應實體所有權,並配備不同的真偽驗證機制。

- 部署在 Base、Solana、Polygon、Flow 等鏈上,統一特點是低手續費、交易快,相較傳統平台更具優勢。

- 交易費用普遍低於 eBay 等傳統平台,同時支援版稅分成,利好創作者與持有者。

- 支援全球配送,部分地區需繳納關稅,少數平台另設提現或倉儲手續費。

實例分析 — Collector_Crypt

Collector 目前是 TCG 收藏資產市場的頭部平台,其核心業務是基於 Solana 銷售和流通卡牌資產。整體機制為:

實體卡入庫 → 鑄造成可贖回 NFT → 用戶可隨時開”電子包”或在二級市場交易。

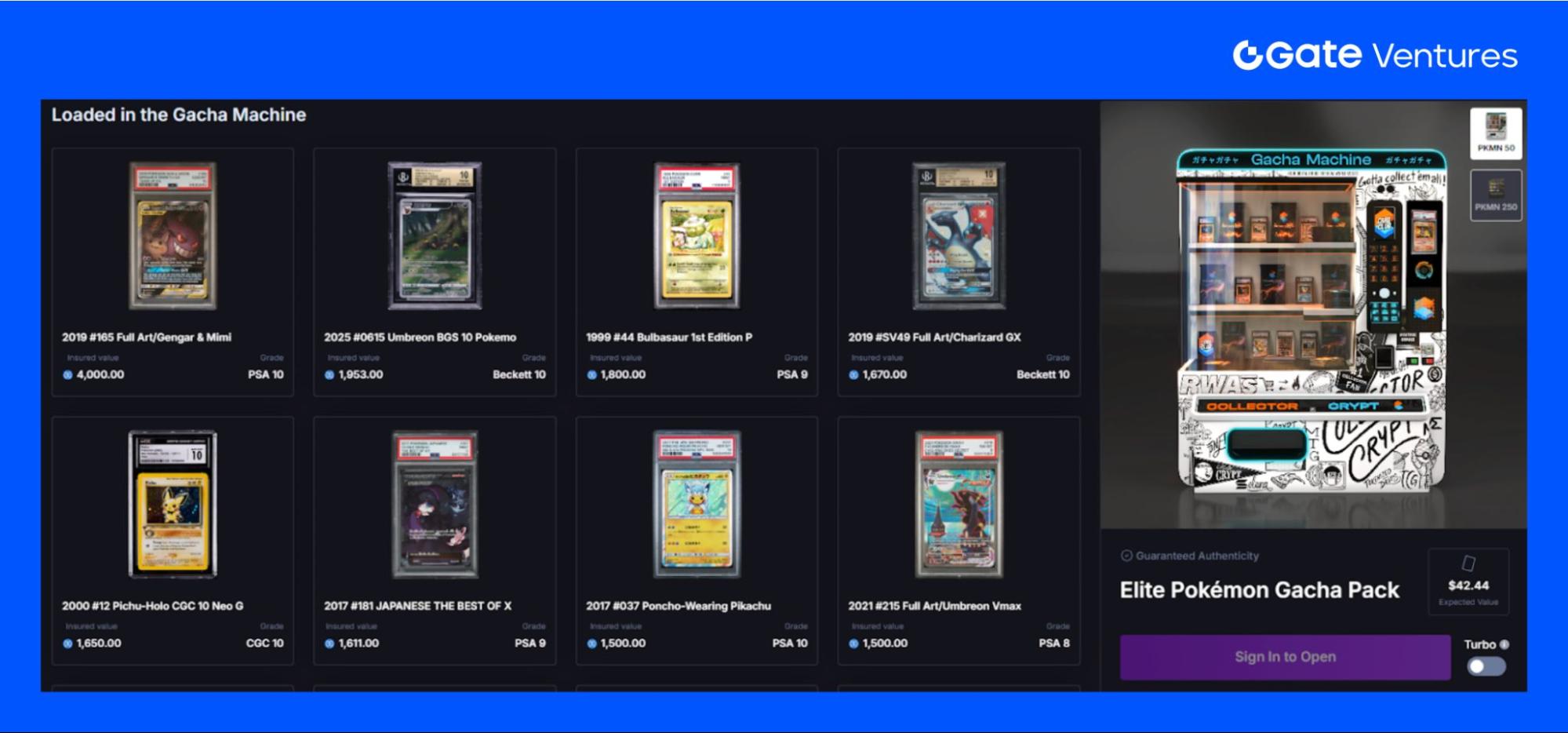

Source: Collector_Crypt

平台引入了 Gacha 扭蛋抽卡機制,不僅帶來高度擬真的開包體驗,也成為 Collector_crypt 的主要收入來源。從官網可以看到,卡包售價分別為 50 USDC 與 250 USDC。

Source: Collector_Crypt

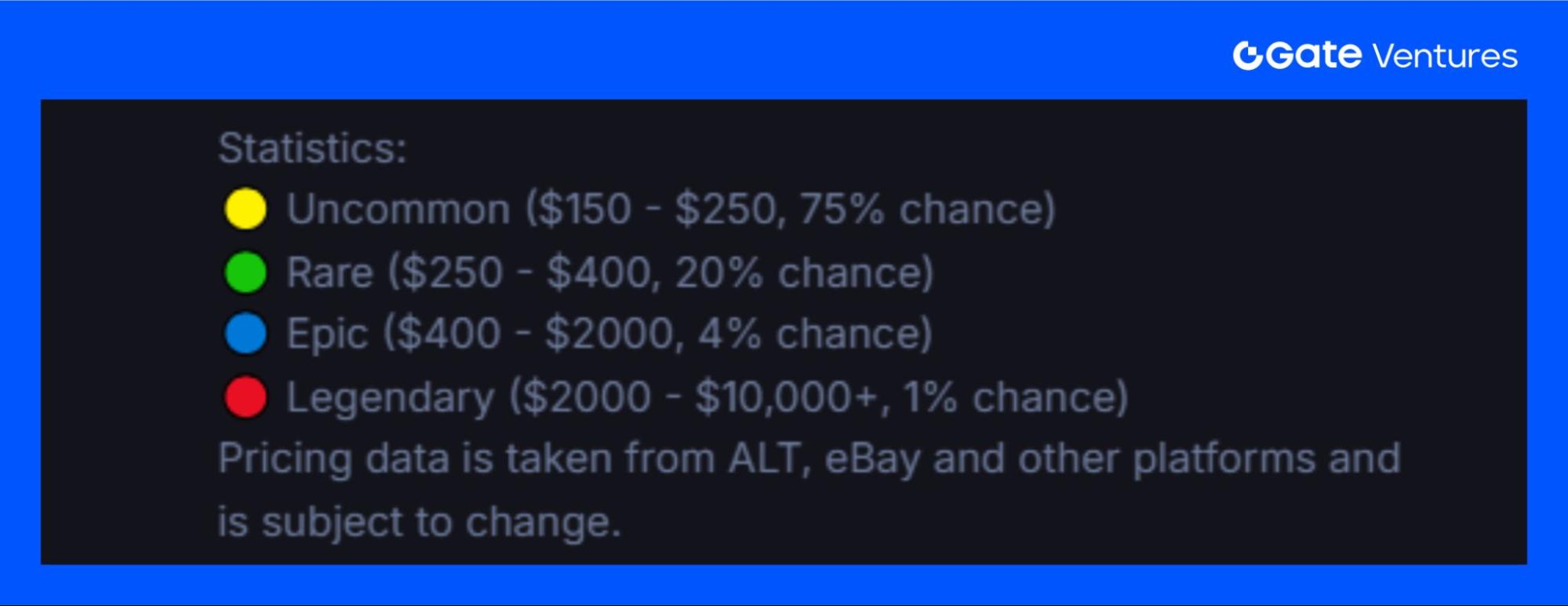

根據官方的機率分布與市場定價計算,Collector 的 Gacha 模型具備正期望特性。單次抽卡的期望價值約258.89美元,高於250美元的成本。這意味著參與者在長期統計上平均收益為正,大部分用戶能抽到接近成本的卡牌以降低虧損風險,同時少數情況下存在爆發式上行(Epic、Legendary 卡牌可帶來數倍甚至數十倍回報)。結合即時結算與回購機制,Collector 實際上將娛樂化的抽卡體驗轉化為具有投資價值的正 EV 行為。

平台收入

Source: Dune Analytics

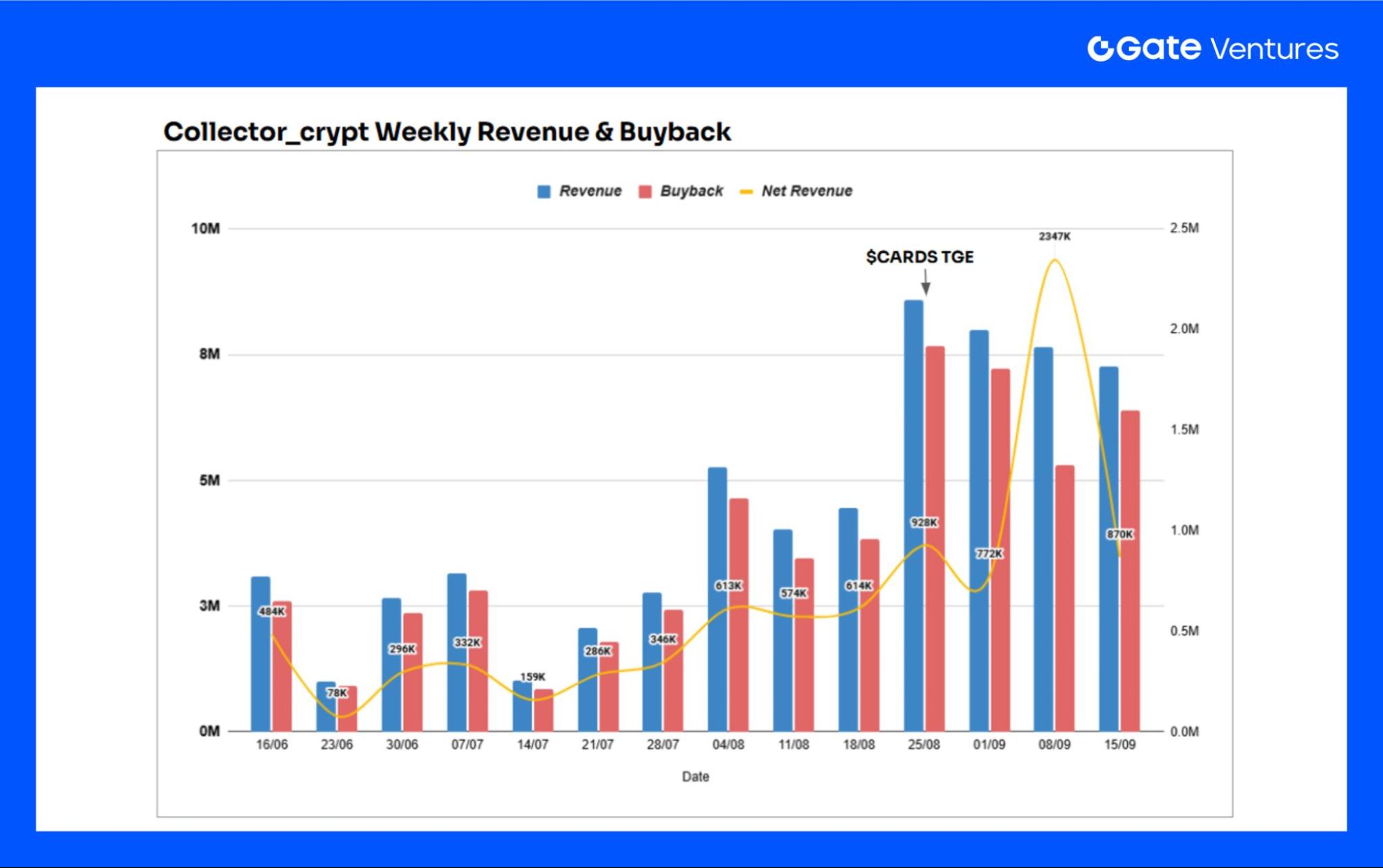

平台的主要收入來自 2% 的 Gacha 與二級市場手續費以及 2% 的提現手續費,而主要成本來自以原價的85%–90%回購卡牌。在 $CARDS 代幣空投預期推動下,平台 8 月表現強勁,收入較 7 月幾乎翻倍,並在代幣 TGE(代幣生成事件)後達到高峰。單週最高實現 230 萬美元純利,超過 12 萬次 Gacha 開包,整體增長曲線十分凌厲。

截至目前,平台累計開出近 150 萬次 Gacha,整體交易量已突破 1.8 億美元。

代幣經濟

Source: Collector_Crypt

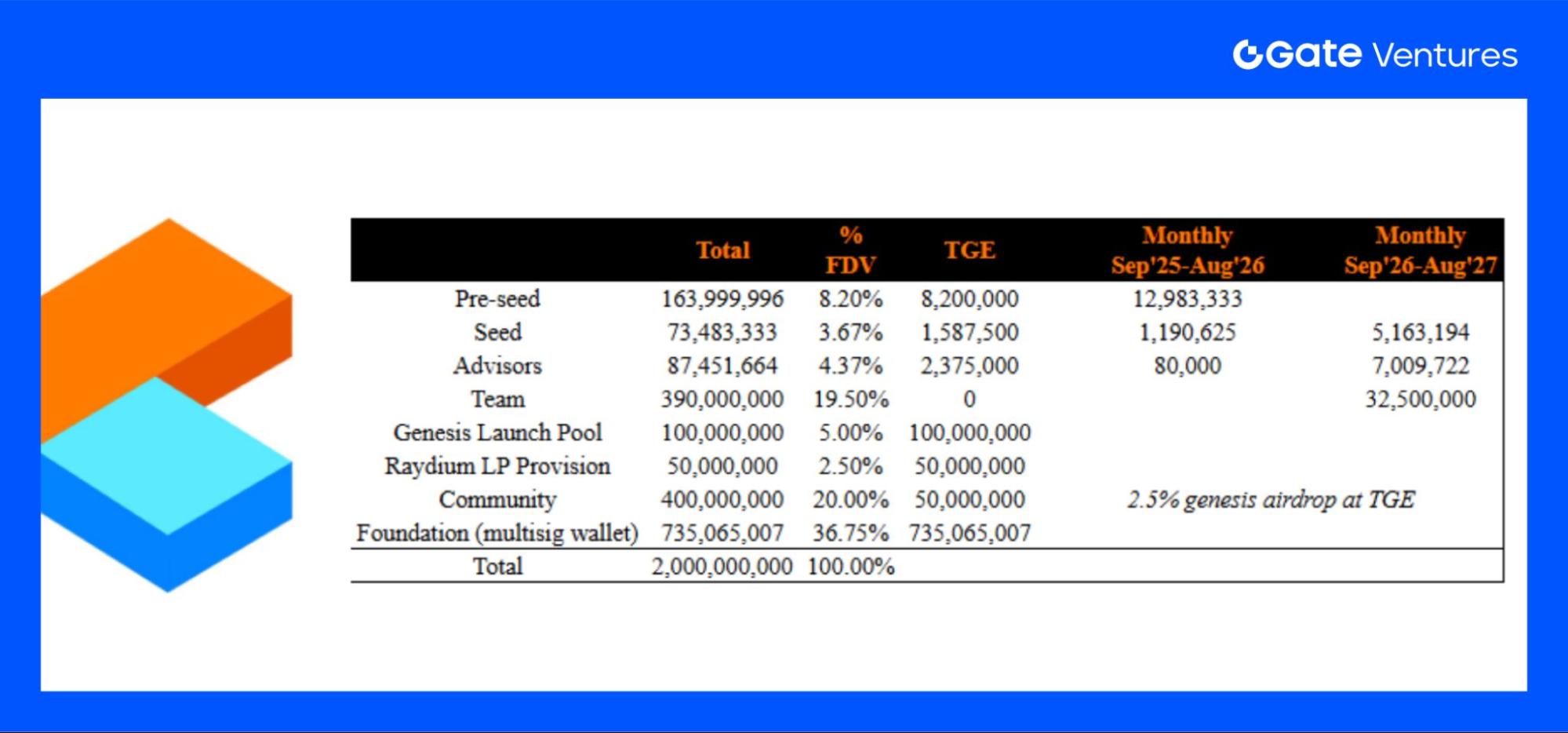

$CARDS 代幣分配中,約 16% 分配給早期投資者,初始 Launchpool 釋放 5%,而團隊與基金會合計持有超過一半。其餘則用於流動性及市場拓展。

在早期 Launchpool 階段,籌集資金扣除發行與流動性費用後,100% 用於購買寶可夢卡牌,作為平台發售的基礎庫存。官方亦表示將在 TGE 後的數週公布更詳細的代幣用途。目前來看,$CARDS 尚未具備明確的功能設計,例如支付、質押或手續費折扣等應用場景。

不過,考慮到 Collector 已具備強勁的現金流,若未來將部分利潤用於回購 $CARDS,或持續購買稀有的寶可夢卡牌以維持平台的吸引力,將可能成為重要的價格催化劑。

Source: X @ Moonbirds

目前 Collector 以寶可夢卡牌為主,但作為已具熱度的鏈上 TCG 平台,其未來想像空間巨大。幾乎所有類型的 TCG,包括運動卡、其他動漫或電影 IP,都可像寶可夢一樣完成上鏈售賣。近期平台還將與 Web3 知名 NFT 專案 Moonbirds 合作,推出實體收藏品,並在 Collector 上發行對應的鏈上憑證。

這種『實體物品加上區塊鏈憑證』的模式,憑藉區塊鏈在交易效率與真偽驗證上的天然優勢,極有可能成為收藏品市場的新趨勢,也將進一步推動 Collector 的發展與擴張。

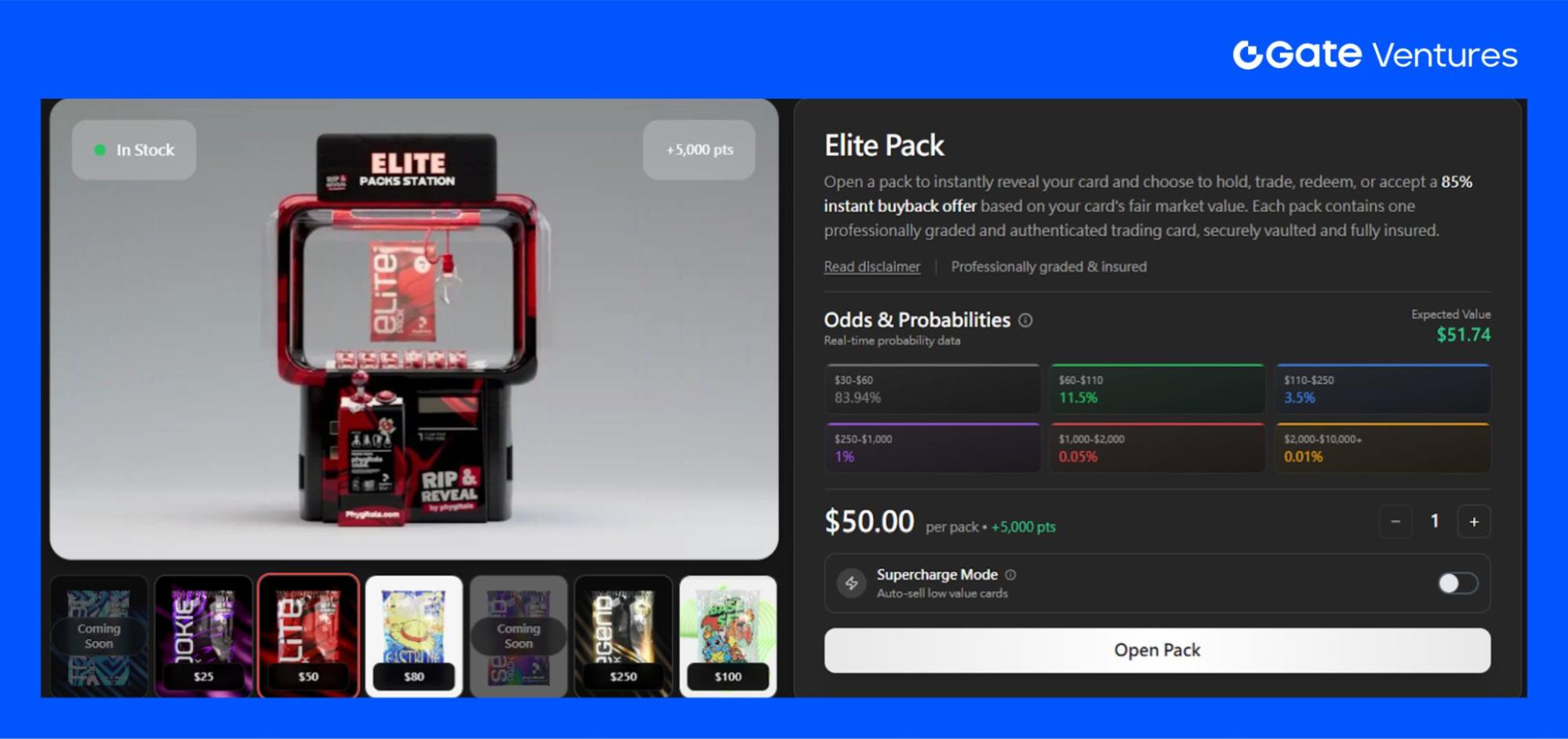

實例分析 — Phygitals

Phygitals 與 Collector 模式相似,核心玩法是購買卡包並開出不同價值的卡牌。用戶可選擇持有、二級市場交易,或以市場價約 85 折回售給平台。卡包定價區間包括 25 美元、50 美元、80 美元、250 美元和 500 美元,不同價位對應的稀有度與潛在價值各不相同。除寶可夢卡牌外,平台還引入了 One Piece 等其他熱門 IP,拓展了收藏品種類與受眾基礎。

Source: X @ phygitals

Phygitals 未來的一大亮點在於即將推出開包直播功能。借鑑 pump.fun 上直播發幣的成功經驗,平台希望透過”直播 + 資產發行”的模式,打造類似青年亞文化的潮流現象。這種互動性強、娛樂化的玩法,正逐步成為新的敘事方向,有望為平台帶來更高的用戶參與度與話題熱度。

另外,Phygitals 即將實現免費託管與取出服務(不含運費)。平台將與單一託管合作方全面對接,亦在價格方面對比其他平台而言取得優勢。

平台收入

Source: Dune Analytics

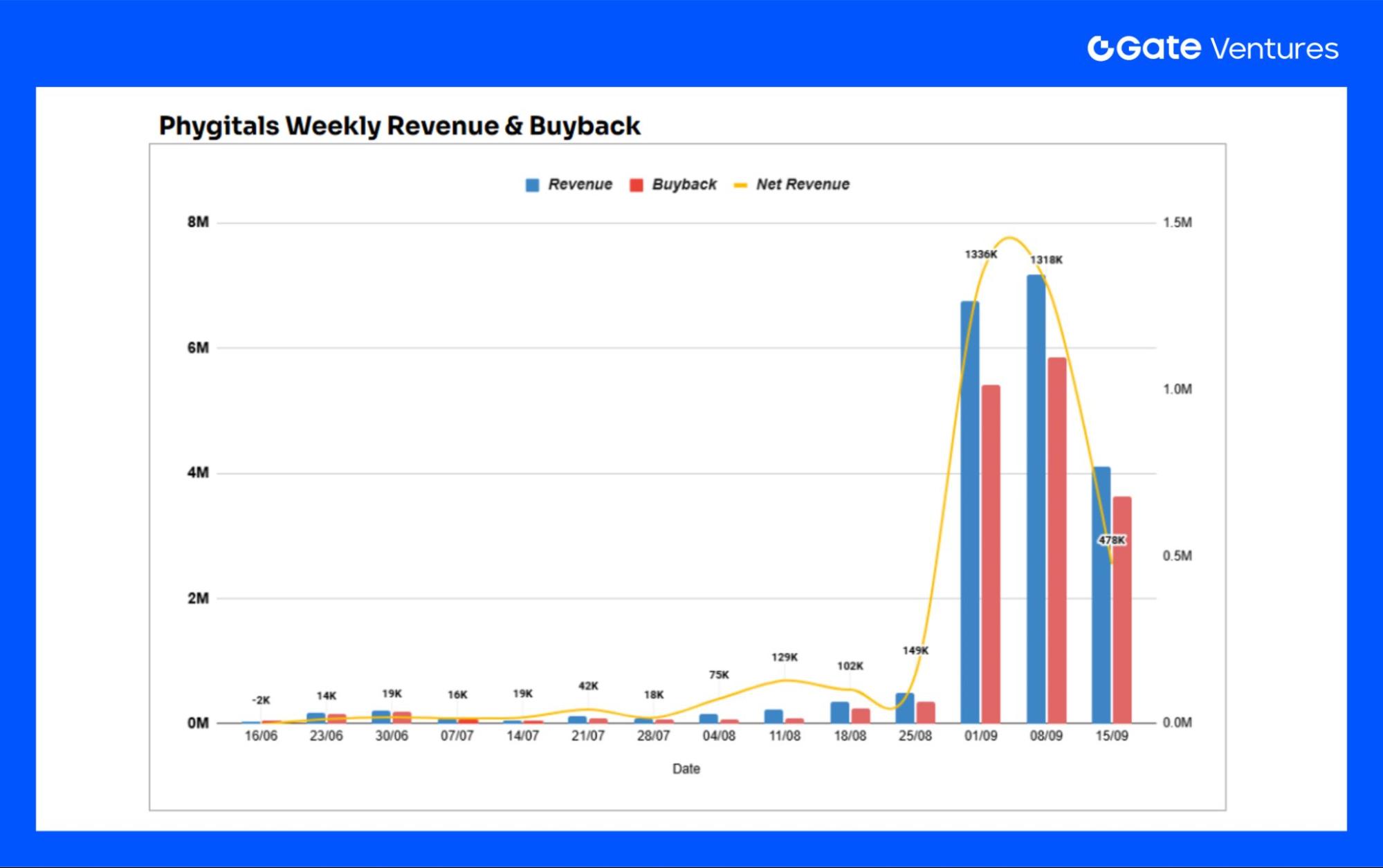

在 TCG 概念爆火之前,Phygitals 的交易量一直表現平平。直到 $CARDS 的首波熱潮將市場炒熱後,資金開始尋找”賽道龍二”,溢價逐漸滲透到具備空投預期的下一批 TCG 平台代幣。

Source: X @ phygitals

目前,Phygitals 已官方宣布將在 Hyperliquid 上進行代幣競拍,代幣代碼為 $PKMN,暗示其將依託 HL 生態發行。消息公布後,大量期待空投的玩家湧入平台積極開包,推動其單週淨收入一度突破 130 萬美元,開包次數約 17 萬次。

Source: X @ phygitals

同時,專案還在 X 上與 HL 生態的借貸協議 HypurrFi 展開聯動,暗示未來將圍繞寶可夢卡推出借貸、永續合約等 DeFi 服務。這不僅凸顯了寶可夢卡在鏈上 RWA 的價值屬性,也展示了其與 DeFi 世界融合的潛力。

賽道規模預測

Source: Dune Analytics, zionmarketresearch

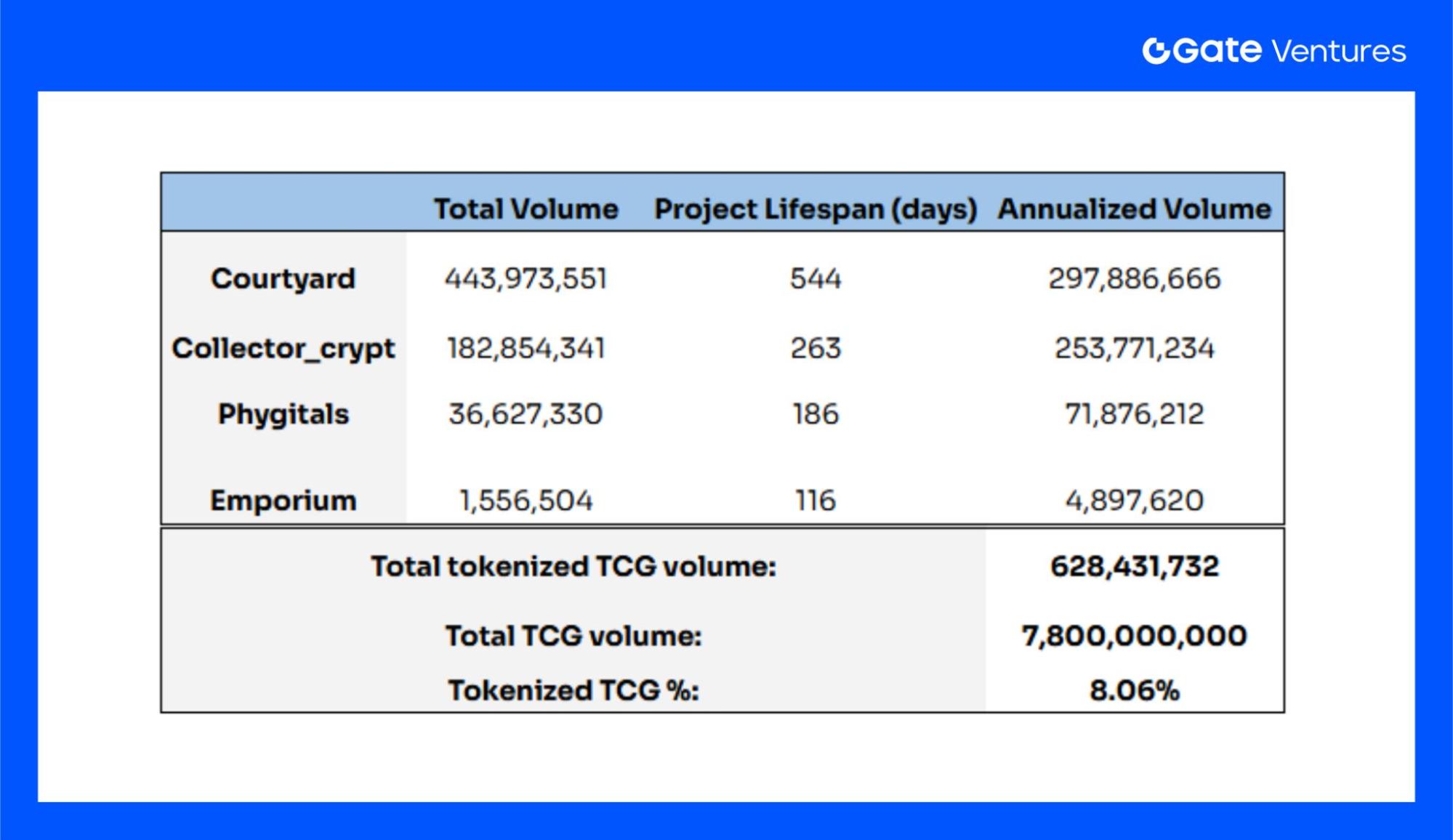

數據顯示,目前鏈上 TCG 市場的交易量約為 6.3 億美元,佔全球 TCG 市場規模的約 8%。隨著市場逐漸認知到遊戲卡牌上鏈所帶來的優勢,以及其與區塊鏈在流通效率與交易屬性上的天然契合,這一佔比預計將持續提升。

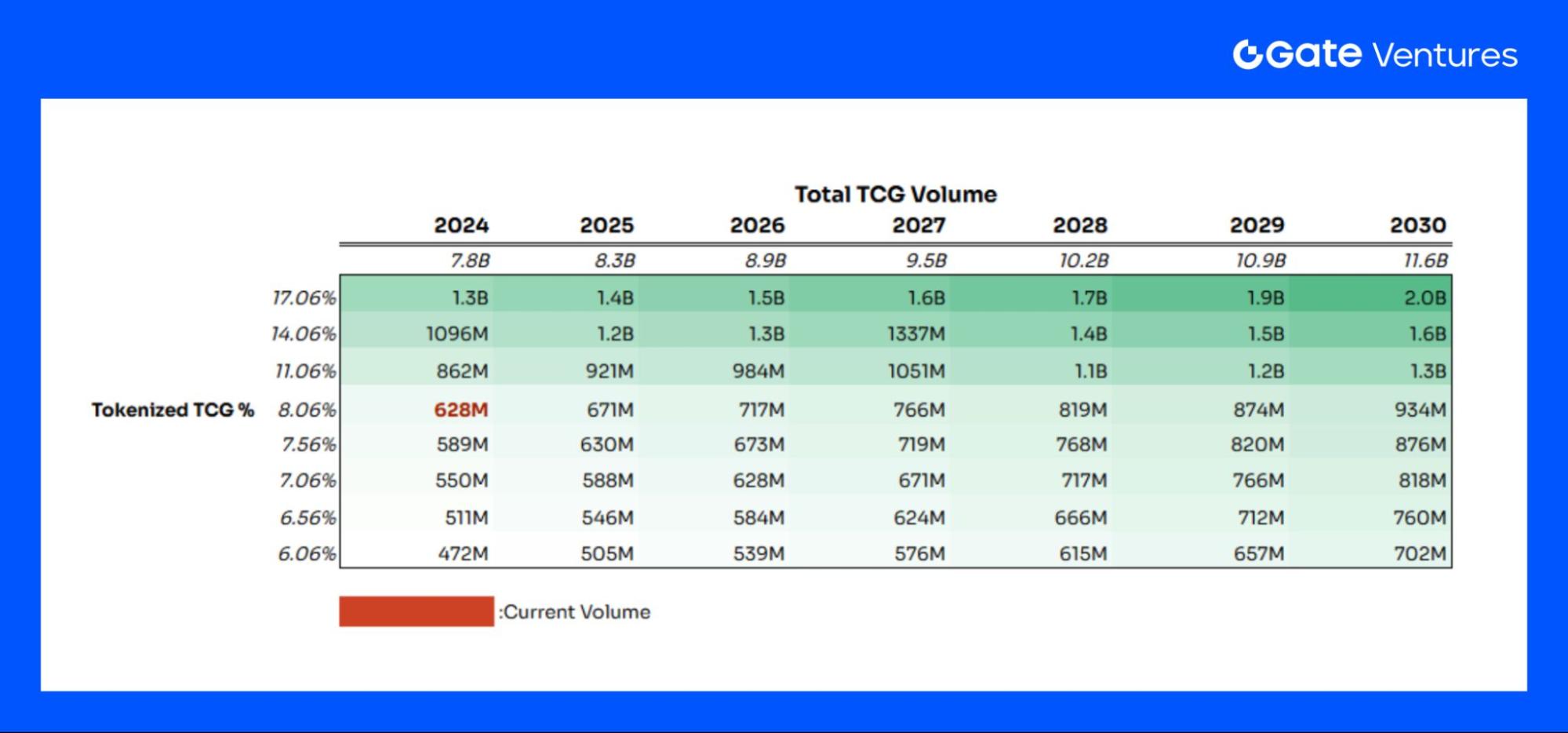

Source: Gate Ventures

為此,我們進行了敏感性分析:全球 TCG 市場的交易量增幅參考研究機構的預測,預計到 2030 年將達到 116 億美元。在代幣化 TCG 市場佔比方面,基於對賽道的樂觀判斷,我們假設上調 3% 與下調 0.5% 的區間。

分析結果顯示,在最樂觀情境下,若全球 TCG 市場與代幣化 TCG 市場同步擴張,至 2030 年代幣化 TCG 的市占率有望提升至約 17%,對應 20 億美元的交易量,相較當前水平增長約 300%。

催化劑

1. 強勢 IP 賦能

寶可夢是全球獲利最高的娛樂 IP,累計收入接近1,000億美元,涵蓋遊戲、動畫、卡牌、電影、周邊等全產業鏈。其卡牌板塊已經建立起全球收藏生態,吸引了龐大的玩家、收藏家與投資者群體,用戶對稀缺卡牌的情感與價值認同度極高。該強 IP 降低了「教育成本」,用戶並非為了區塊鏈而來,而是因為熟悉的品牌與情感認同進入市場。(3)

另外,寶可夢卡牌在 eBay、TCGPlayer、Heritage Auction 等平台已經長期有龐大的交易量與透明定價。這種成熟的價格錨定機制與鏈上 Token 化結合後,能讓 NFT/代幣化卡牌直接繼承現實市場的價值共識。用戶信任的基礎並非來源於 Web3 技術,而是來自線下已存在的成熟市場。

寶可夢只是入口案例,證明了傳統收藏品 → 鏈上資產化的可行性。未來可以快速擴展至:

- 運動卡(NBA Top Shot 之後的新生代)

- 其他動漫/漫畫 IP(如 One Piece、火影卡牌等)

- 電影/遊戲衍生 IP(星戰、漫威、任天堂)

這些市場的交易與收藏文化同樣活躍,且用戶群與 Web3 有高度交集。

不容忽視的還有其文化穿透與網路效應。強 IP 自帶”跨文化傳播”能力,能夠突破純粹加密用戶的小圈層,進入主流玩家與收藏圈。IP 本身具備的二次傳播效應(社交媒體話題、明星收藏、新聞報導)更能帶來持續的用戶增量與資本關注。因此,IP 是鏈上 TCG 市場快速破圈的最關鍵槓桿。

2. 資產上鏈後的新敘事和兼容性

鏈上 NFT 與實體卡牌一一對應,且資訊透明、可驗證,解決了傳統市場上常見的真偽難辨與信任缺口問題。用戶不僅可以確認卡牌來源,還能追蹤完整的交易與託管記錄。

另外,流動性與即時性方面,主流平台提供的 85%–90% 保底回購 + 秒級結算,讓用戶可以快速變現。相比之下,eBay 等傳統平台不僅需要 7–14 天的結算週期,還存在交易不透明、糾紛難以仲裁的問題。鏈上機制大幅提高了交易效率。

鏈上 TCG 亦有成本與價格優勢。eBay 等傳統平台通常收取超過 14% 的交易費用,而鏈上平台如 Collector_Crypt、Courtyard 等,交易成本更低且結構更清晰。此外,每一次轉售,卡牌原持有人仍可透過鏈上版稅機制獲取收益。這意味著:

- 用戶支付更少的手續費。

- 原始持有者可長期分享交易價值。

隨著用戶逐漸意識到這種價格優勢與價值回流機制,普通 TCG 交易者的習慣很大機率會從傳統平台逐步遷移到鏈上。

3. 新金融玩法

在高價值卡牌的基礎上,開發者正探索將 NFT 用作抵押品,從而衍生出借貸、永續合約、質押等 DeFi 服務,逐步形成所謂的 “Collectibles-Fi”。這不僅為收藏品市場引入了全新的金融化敘事,也讓原本僅限於收藏與交易的卡牌,逐步演變為具備金融資產屬性的 RWA。

此外,Web3 的優勢在於高效的價值傳遞機制。圍繞卡牌發行相關代幣,可以進一步拓展投資機會,使得 TCG 相關代幣成為該賽道的 Beta 資產,為投資者提供除了實體卡和 NFT 之外的全新參與路徑。

Source: GONDI

TCG 與 DeFi 的融合並非全新概念。早期 Web3 已經出現過 NFT 借貸賽道,例如 Blur Lending 在高峰時期的 TVL 超過 1 億美元,Gondi 也曾達到約 6,000 萬美元。當時,CryptoPunks、BAYC 等藍籌 NFT 的確支撐起了一個可觀的借貸市場。然而,其致命缺陷在於底層資產價值不穩,一旦 NFT 價格大幅下跌,整個借貸市場就會迅速崩塌。

TCG 同樣存在系統性風險,但與純 NFT 相比,寶可夢卡牌等實體資產具備更深厚的基礎:

- 近 30 年的歷史與生態,市場價格形成機制相對成熟。

- 長期的文化影響與情感價值,用戶往往伴隨成長,對其資產認同感更強。

因此,TCG 的底層資產穩定性與文化黏性,或許能為 DeFi 融合提供比藍籌 NFT 更堅實的支撐,亦期待 TCG 市場能夠發展成曾經 NFTfi 賽道的生態,並持續下去。

結論與展望

鏈上 TCG 的興起,已經驗證了收藏品上鏈等同於可交易加上可金融化的邏輯。寶可夢是這一趨勢的開端,但並非終點。

從市場規模來看,球星卡的體量幾乎是寶可夢的兩倍,並自帶全球化的粉絲經濟與投資屬性;與此同時,其他經典 IP 如 One Piece、遊戲王(Yu-Gi-Oh!)也擁有龐大的收藏群體和成熟的二級市場。

隨著這些 IP 逐步進入 Web3 世界,Exotic RWA 的市場空間將被進一步放大,形成覆蓋體育、動漫、娛樂文化的多元生態。它不僅能推動鏈上收藏品市場突破現有邊界,更可能成為連接粉絲經濟與去中心化金融的新引擎。

關於 Gate Ventures

Gate Ventures 是 Gate 旗下的風險投資部門,專注於對去中心化基礎設施、生態系統和應用程式的投資,這些技術將在 Web 3.0 時代重塑世界。Gate Ventures 與全球產業領袖合作,賦能那些擁有創新思維和能力的團隊和新創公司,重新定義社會和金融的互動模式。

免責聲明:

本內容不構成任何要約、招攬、或建議。您在做出任何投資決定之前應始終尋求獨立的專業建議。請注意,Gate 及/或 Gate Ventures可能會限制或禁止來自受限制地區的所有或部分服務。請閱讀其適用的用戶協議了解更多資訊。

參考來源

- https://www.gamedeveloper.com/business/pok-mon-series-has-sold-480-million-units-made-52-9-billion-cards?utm_source=chatgpt.com

- https://www.zionmarketresearch.com/report/trading-card-game-market

- https://www.vice.com/en/article/pokemon-has-become-the-highest-grossing-media-franchise-of-all-time/?utm_source=chatgpt.com

- https://dune.com/zkayape/pokemontcgsol

- https://dune.com/socialgraphventures/ripfun-kpis

- https://dune.com/hashed_official/xstocks-metrics

分享

目錄

相關文章

深度研究:前景分析——美聯儲結束量化緊縮時機及其對加密市場潛在影響

Gate Ventures 本週加密貨幣回顧(2025 年 9 月 22 日)

Gate Ventures 宣布投入 2000 萬資金,支持 BNB Incubation Alliance BIA

Gate Ventures 每週加密市場回顧(2025年9月29日)

Gate Ventures 每週加密資產動態(2025年9月8日)