在傳統借貸體系中,資金提供者與借款方之間往往需經過多重中介機構,例如銀行、信貸平台或清算機構。這類結構雖已發展成熟,卻導致融資週期延長、成本提升,同時也限制了跨境融資的靈活性。PACT 透過信用基礎設施,直接連接資金提供者與借款機構,讓穩定幣資本能更靈活地進入全球債務市場。

在實際運作層面,PACT 不僅提供借貸渠道,更整合資金管理、信用評估、還款追蹤及風險控制等多元功能。這種多層架構讓借貸流程更透明,也提升市場參與者對信用風險的可見度,進而優化資金配置效率。

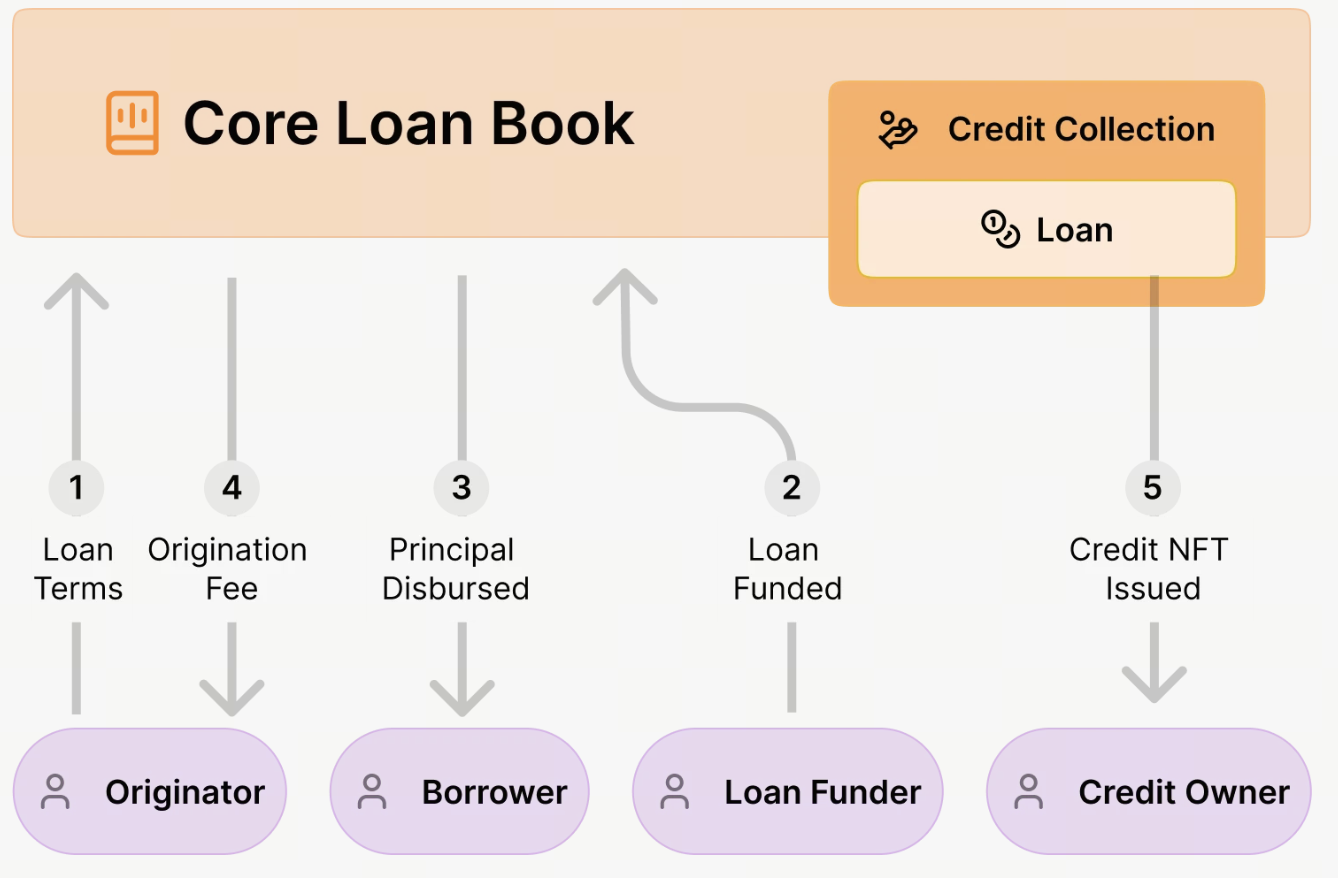

從整體流程來看,PACT 的運作涵蓋資金進入、信用評估、借貸發放、資金使用與還款回流等多個階段。不同參與者於各階段承擔不同職能,共同構建完整的信用基礎設施,促使穩定幣資本高效流入真實經濟場域。

PACT 信用基礎設施概述

PACT 被定位為穩定幣信用基礎設施,核心在於連結全球資本與借款需求。不同於傳統借貸平台,PACT 並非聚焦單一借貸產品,而是提供支撐信用市場運作的底層架構,讓各類機構能於此基礎上展開多元融資活動。

在這套架構下,穩定幣作為主要資金來源,促進資本跨境高速流動,並有效降低傳統金融體系的中介成本。鏈上信用機制讓借貸資訊與資金流向全程可追蹤,強化市場透明度。這種透明性協助資金提供者精準評估風險,推動信用市場健康發展。

此外,PACT 信用基礎設施支援多元借貸需求,包括消費貸款、中小企業融資及資產管理業務。PACT 連結全球資本與本地借貸市場,促使資金精準流向真正有融資需求的機構,提升資本使用效率。

從系統面來看,PACT 旨在打造開放式信用市場,讓穩定幣資本進入傳統金融難以覆蓋的領域。此架構不僅促進跨境融資,也推動全球債務市場數位化轉型。

PACT 資金提供者與借款方

PACT 生態的資金提供者涵蓋穩定幣持有者、資產管理機構及機構投資人。這些參與者將穩定幣資本投入信用基礎設施,形成借貸資金池。透過參與借貸市場,資金提供者間接支持全球信貸業務,同時獲取借貸活動產生的收益。

相較於傳統投資模式,此結構讓資金提供者能更直接參與信用市場。在傳統金融體系,投資人多透過銀行或基金參與債務市場;而於 PACT 架構下,穩定幣資本可直接流入借貸項目,顯著提升資金流動效率。

借款方則多為金融科技公司、貸款平台及資產管理機構。這些機構具備本地市場資源與借貸需求,卻因傳統金融體系跨境融資管道有限。透過 PACT,借款機構可取得穩定幣融資,將資金用於放款或資產管理業務。

資金到位後,借款機構將其用於消費貸款、中小企業融資或其他信貸業務,並依借貸協議進行還款,將收益分配予資金提供者。此機制打造資金循環,促使信用市場持續擴大規模。

穩定幣資本如何進入 PACT 市場

在 PACT 協議架構下,穩定幣資本並非僅僅注入資金池,而是經由鏈上信用發行與資產結構化流程進入借貸市場。PACT 依託區塊鏈原生金融基礎設施,讓資金提供者可直接參與真實貸款資產的融資。

首先,資金提供者將穩定幣存入 PACT 協議或相關資金池。這些資金隨後支持鏈上貸款發行。與傳統借貸平台不同,PACT 的貸款皆以鏈上形式發行,並由智能合約設定本金、期限、利率及風險評分等條件。

資金進入系統後,貸款發起方(Originator)提出融資需求。這些發起方多為金融科技公司、貸款機構或資產管理方,負責於現實世界發放如消費貸款、中小企業融資等業務。

PACT 協議審核貸款結構後,生成鏈上貸款資產。每筆貸款通常代幣化為 Loan NFT,標示貸款所有權與資金權益。此設計提升資產透明度,資金提供者亦能即時追蹤貸款表現。

貸款發行完畢後,穩定幣資金分配予借款方,供其展開放款或資產營運,並於貸款週期內分期償還本金及利息。

這一結構讓穩定幣資本可直通現實金融市場,並藉鏈上透明機制提升資金使用效率及風險管理能力。與傳統融資流程相比,PACT 有效精簡中介層級,降低融資成本並強化資本流動性。

PACT 借貸流程解析

以新興市場某金融科技公司欲拓展小額消費貸款業務為例,該機構可透過 PACT 協議取得融資。

首先,公司作為貸款發起方,在 PACT 平台建立貸款結構,設定融資規模、期限及風險評級,同步上傳信用數據與文件,於鏈上生成記錄,強化資訊透明。

接著,投資人或資金提供者以穩定幣參與該貸款結構。資金到位後,貸款正式發行並生成 Loan NFT,代表貸款資產所有權。

貸款資金隨即分配予金融科技公司,資金可用於本地放款,如提供個人消費貸款或中小企業經營融資。

於貸款週期中,借款人分期償還本金與利息,還款資金返還至 PACT 協議,並依預設規則分配。

若貸款被打包入貸款池,還款資金會依不同風險層級分配。優先級投資人先行獲益,高風險層級投資人則承擔較大風險,換取更高潛在收益。

此流程構建從資金投入、貸款發行到資金回流的鏈上信用閉環,讓穩定幣資本深度參與真實貸款市場。

PACT 還款機制與資金回流

PACT 還款機制運作於鏈上貸款管理系統。借款方須依預設還款計劃償還本金、利息及相關費用。

借款方可選擇以法幣或穩定幣還款,無論方式為何,PACT 協議均於鏈上記錄還款數據,確保資金流向全程透明可查。

還款資金流入後,協議自動按規則分配,例如:

- 一部分資金用於償還本金

- 一部分資金分配給投資人作為收益

- 一部分資金作為平台或管理費用

如貸款屬資金池結構,資金還會依風險層級分配。優先級投資人先行獲還款,次級投資人承擔較高風險,對應獲得更高潛在收益。

PACT 亦提供實時風險監控及還款追蹤功能,貸款表現數據持續更新,資金提供者可即時掌握資產狀況並調整風險策略。

當貸款全數清償,對應 Loan NFT 會更新或關閉,標誌該筆貸款生命週期結束,形成完整資金回流及資產管理架構。

PACT 風險管理結構

信用借貸涉及真實資產與借款方風險,PACT 採多層次風險管理架構以降低潛在違約風險。

首先,PACT 導入信用評估機制。貸款發起方提交貸款結構時,須提供貸款數據及風險評級,作為評估貸款品質與風險依據。

其次,PACT 支援貸款池與資產分散策略,多筆貸款可打包進資金池,投資人可參與多元資產,降低單一借款方風險。

PACT 同時支援分層結構(Tranching),貸款池可劃分為優先級及次級投資層,讓不同風險偏好投資人參與市場,全面提升風險管理效能。

PACT 亦提供鏈上即時風險監控,貸款還款及資產表現數據持續更新,投資人可靈活調整風控策略。

此外,PACT 結合鏈上與鏈下數據管理,敏感資訊多儲存於鏈下加密資料庫,驗證資訊則記錄於鏈上,兼顧隱私保護與資訊透明。

多層風險管理結構結合鏈上透明度,PACT 打造更穩定的信用基礎設施,提升穩定幣借貸市場的整體可靠性。

總結

PACT 以鏈上信用發行及貸款管理系統,構建穩定幣借貸基礎設施。從資金進入、貸款發行到還款回流,PACT 完整串連鏈上信用市場。

此模式讓穩定幣資本能直接流向真實貸款市場,支援新興市場融資需求。鏈上透明度與自動化還款機制進一步提升資金效率與風險管理。

隨著鏈上信用及資產代幣化發展,PACT 信用基礎設施有望成為連結全球資本與現實貸款市場的關鍵金融底座。

FAQ

- PACT 的資金來源主要有哪些?

PACT 資金來源包含穩定幣投資人、機構資金及資產管理基金,這些資金透過鏈上貸款結構流入借貸市場。

- PACT 的貸款資產如何管理?

PACT 採用鏈上貸款管理系統,並以 Loan NFT 記錄貸款所有權與資金權益,實現全程透明的資產管理。

- PACT 如何降低借貸風險?

PACT 透過信用評估、資產分散、分層結構及鏈上即時監控等多重機制,有效降低借貸風險。

- PACT 與傳統借貸平台有何差異?

PACT 以鏈上貸款發行及自動化資金分配機制,顯著降低中介成本並提升透明度,全面優化借貸效率。

分享

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)