回到 Circle:重新審視其發展路徑

2026-03-20 09:33:54

中級

區塊鏈有一类公司在全球局势恶化时能获利,比如国防承包商、石油巨头、黄金矿企。这些公司的商业模式本就建立在不稳定性之上,并将其纳入定价模型。

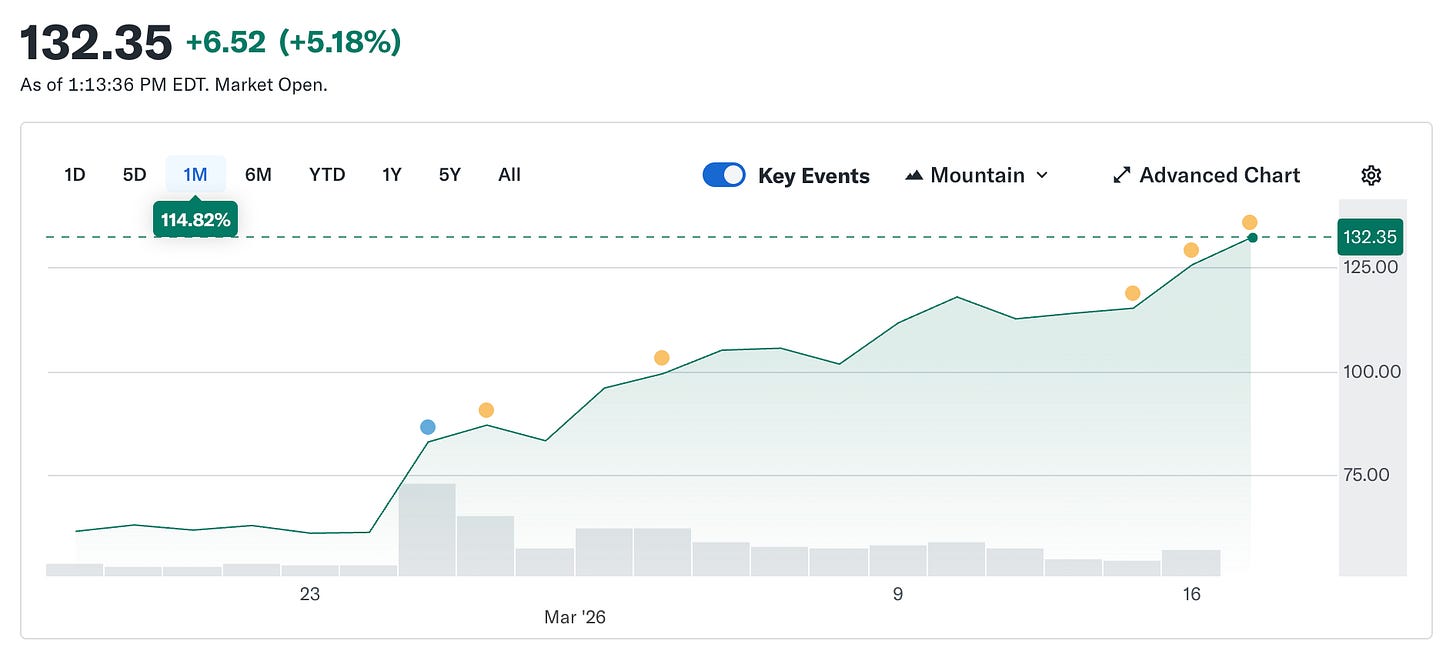

Circle 并不属于这一类。其发行的 USDC 设计上始终等值于 1 美元,稳定性本身就是其核心产品。然而,Circle 股价却在 2 月 5 日的 49.90 美元飙升至如今约 123 美元,五周内涨幅超过一倍。与此同时,整体加密货币市场较去年 10 月高点下跌 44%。

一家以价格稳定为产品核心的公司,却因全球局势更不稳定而成为市场最热门的交易标的。

我想解释这种现象是如何发生的,为什么比表面更值得关注,以及这反映了 Circle 的本质与市场当前为其买单的逻辑。

Circle 的本质(我们当然要回到这一点)

抛开品牌、支付故事和基础设施宣传,Circle 的本质其实很简单:持有美国国债。每一枚流通的 USDC 都由一美元等值的短期美国国债支持。这些债券的利息归 Circle 所有,约占公司季度收入的 90%。业务模式并不复杂,Circle 本质上是一家发行稳定币的货币市场基金。

这意味着 Circle 的收入只有一个核心驱动因素——联邦基金利率。当利率高时,国债收益率上升,Circle 每一枚 USDC 带来的收入也随之增加;当利率下降,收入就会收缩,其他因素其实都是次要的。

以下是导致股价自 2 月低点上涨 150% 的事件链条。

@

@伊朗冲突自 2 月 28 日以来推动油价上涨约 35%。油价突破 100 美元,意味着通胀压力加剧,美联储在这种情况下降息会显得鲁莽。3 月 18 日维持利率不变几乎毫无悬念。CME FedWatch 工具早在战争爆发前就显示超过 90% 的概率不会调整利率。战争真正改变的是全年预期。冲突前,市场预计 2026 年会有两次各 25 个基点的降息;冲突后,这一预期降至一次,且最早也要到 9 月之后。2026 年全年不降息的概率几乎翻倍。利率维持高位,Circle 的国债储备继续带来收益。收益增加,收入提升,股价随之上涨。战争爆发,稳定币发行商反而成为受益者。这种情景无人预料。

2 月 Circle 股价跌至 49 美元时的“空头”逻辑,本质上是押注降息。市场预计 2026 年前美联储将多次降息,Circle 的储备收入将直接受压。以当前 USDC 供应量 790 亿美元计,每降息 25 个基点,Circle 年化收入将减少约 4000–6000 万美元。两次降息就会让全年营收直接缩水近 1 亿美元。战争让这一预期一夜之间消失。并非 Circle 发生了变化,而是原本可能动摇其基本面的宏观环境不再成立。

逼空行情的起点

尽管利率逻辑支撑股价高位,最初的爆发却源于持仓结构。

2 月 25 日第四季度财报公布前,约 17.8% 的 Circle 流通股被卖空。对冲基金建立了大量空头仓位。逻辑是利率终将下行,储备收入会压缩,Circle 业务没有不依赖利率的收入底线。从基本面看,这一逻辑很难反驳。结果 Circle 公布每股收益 0.43 美元,远超市场预期的 0.16 美元。收入达到 77000 万美元,也高于预期的 74900 万美元。链上 USDC 交易量单季接近 12 万亿美元,同比激增 247%。空头纷纷平仓,股价单日暴涨 35%。据 10x Research 统计,对冲基金一天内在空头头寸上损失约 50000 万美元。随后,战争接力推动行情。

Coinbase 隐忧

涨势故事中被忽略的一环在于:

Circle 2025 年净利润亏损 7000 万美元,并非盈利。虽然第四季度表现优异,但全年并不理想。要理解原因,必须了解 Coinbase 协议,这是 Circle 业务中最重要且最被低估的事实。

USDC 于 2018 年推出时,Circle 与 Coinbase 共同组建了联盟进行治理。2023 年,联盟解散,Circle 全权掌控 USDC 发行,但 Coinbase 保留了收益分成。

Coinbase 拿走其平台上 USDC 储备收入的 100%,其余收入与 Circle 各分一半。2024 年,这一安排让 Circle 10.1 亿美元分销成本中的 90800 万美元直接流向 Coinbase。Circle 每赚一美元,约有 54 美分流入一家既不发行代币、也不管理储备的公司。2025 年初,Coinbase 平台持有的 USDC 占总供应量 22%,而 2022 年仅为 5%。Coinbase 上 USDC 越多,Circle 支付的分成就越高。

@

@该协议每三年自动续约,Circle 无法单方面退出。下一轮谈判结果将直接影响 Circle 利润率。2025 年第四季度,分销成本高达 46100 万美元,同比上涨 52%。全年 7000 万美元净亏损中,部分原因是 IPO 解禁带来的 42400 万美元一次性股票薪酬,使得表面数据比实际业务更难看。但即便剔除这一因素,Circle 仍面临结构性成本压力,任何利率环境都无法彻底解决。

市场正将 Circle 定价为基础设施企业,而财报显示其本质是一笔利率交易,且分销成本高昂。两种观点可以同时成立,只是定价不同,而目前市场正为两者的最佳版本买单。

为何这不仅仅是宏观交易

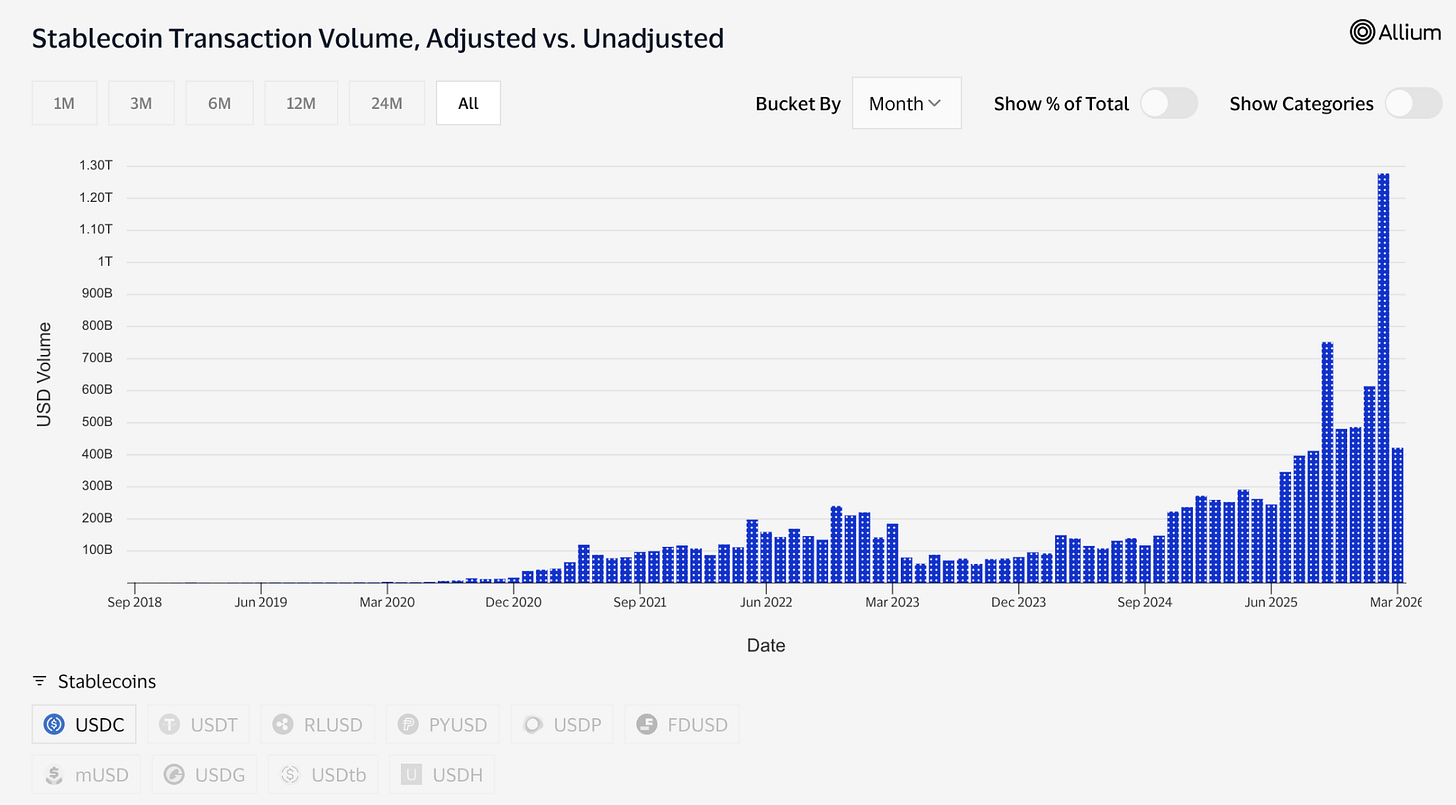

USDC 供应量近日突破 790 亿美元创历史新高,而整体加密市场较去年 10 月高点下跌 44%。这种背离值得关注。投机性资产随市场下跌而下跌,USDC 却持续增长,因为用户用它转账,而不是作为押注持有。在伊朗冲突期间,中东地区对 USDC 的需求激增,正是因为传统银行体系变得不可靠。人们在常规渠道受阻时,用它进行汇款和跨境转账。这正是支付基础设施在压力下的表现——用得更多,而非更少。

数据也印证了这一点。仅 2 月,USDC 处理的调整后转账量约为 1.26 万亿美元,同期 USDT 为 5140 亿美元。Tether 仍以 1840 亿美元市值领先 USDC 的 790 亿美元。按总供应量看,两者差距明显,但 USDC 的资金流动量已超 USDT。

@

@休眠供应与活跃结算是截然不同的概念。前者反映资金存放地,后者显示在需要转移价值时用户选择用哪种美元。

Druckenmiller 本周对此有一番见解。在 1 月 30 日录制、周四发布的摩根士丹利访谈中,他表示,他认为全球支付系统将在 10 到 15 年内运行在稳定币之上,并称加密货币是“在寻找用武之地的解决方案”。这位最具影响力的宏观投资者将行业一分为二:稳定币是必然的基础设施,其他一切仍在寻找存在理由。这一论断成为多头逻辑的思想依据。

基础设施逻辑

2023 年初至今,代币化资产规模从约 15 亿美元增至 265 亿美元。包括 BlackRock 的代币化国债基金 BUIDL 在内的众多产品(该基金现已持有超过 20 亿美元资产),都依赖 USDC 完成申购、赎回和结算。2025 年,预测市场交易量超过 220 亿美元,大部分以 USDC 结算。仅 Polymarket 一家。Visa 现已在 50 个国家支持 130 多张锚定稳定币的卡片,年结算量约 46 亿美元。

Circle 也在搭建整个体系底层基础设施。Circle Payments Network 连接 55 家金融机构,年化交易量 57 亿美元,支持银行和支付服务商跨境转移 USDC 并直接兑换本地货币。Arc,即 Circle 自有的 Layer-1 区块链,专为机构层设计。结算基础设施不再依赖 Ethereum 或 Solana。虽然目前这两条公链对营收影响有限,但未来若利率下行,两者都将是战略性布局。

AI 领域金额虽小,但结构意义重大。Circle 今年 3 月由全球市场负责人发布的数据称,过去九个月,AI agent 完成了 1.4 亿笔支付,总额 4300 万美元,其中 98.6% 以 USDC 结算,单笔均值 0.31 美元。现有超过 40 万 AI agent 具备购买力。金额虽小,但方向重要。若 AI agent 需高频、低额地相互支付算力、数据和 API 费用,就需要能即时结算且几乎零成本的工具。Circle 推出了专为此场景的 Nanopayments,支持最低 0.000001 美元的免 Gas USDC 转账,离线打包后批量结算。测试网已支持包括 Arbitrum、Base、Ethereum 在内的 12 条链。

这就是市场以每股 123 美元为 Circle 定价的逻辑:一家处于代币化金融、AI agent 商业、跨境支付和预测市场核心地位的公司,受益于 GENIUS 法案的监管红利,以及 CLARITY 法案有望在夏季前通过。Bernstein 给出 190 美元目标价,Clear Street 为 136 美元,最乐观的 Seaport Global 给出 280 美元。

无法回避的张力

最后必须坦率指出,多头逻辑往往忽略的事实:

Circle 的盈利依赖于利率维持高位,这不可能永远持续。美联储终将降息,届时 USDC 储备国债的收益会收缩,Circle 的利息收入也会下降。

Circle 也清楚这一点,正在扩展交易手续费、企业服务、Payments Network、Arc 等不依赖利率的业务。但目前这些收入体量仍有限,储备利息仍是主导。

因此,同一股价下,实际对应着完全不同的投资逻辑。

基础设施逻辑认为 USDC 正在成为真正的支付底层,合规透明,越来越深度嵌入传统金融体系,粘性极强,不受利率影响。数据、交易量、机构集成、Druckenmiller 的观点,以及 Macquarie 将稳定币称为全球金融基础层的判断都支持此论点。如果这一逻辑成立,无论利率如何,Circle 都显得便宜,因为其潜在市场是整个全球支付体系。

利率交易逻辑则认为 Circle 是加杠杆押注利率长期高企的标的,当前股价已反映“美联储永不大幅降息”的预期。如果正是这种逻辑主导,未来每一次降息都将成为利空,股价已超出正常利率环境下的基本面支撑。

这两种逻辑都已反映在当前定价中。战争让市场难以分辨究竟买的是哪一种逻辑。

这或许是当前理解 CRCL 最重要的视角。不是它能否涨到 190 美元,而是你买的究竟是基础设施,还是一个学会讲更好故事的国债收益代理。前者是长期配置,后者则会在 Jerome Powell 改变主意的那一刻被抛售。

当前,战争让两者都得以存续。油价才是主要推手,而这两种逻辑之间的落差,正是这家学会用美元发行互联网货币的公司,在美元不再年息 5% 时必须思考的生存之道。

免责声明:

-

本文转载自 [TOKEN DISPATCH],版权归原作者 [Thejaswini M A] 所有。如对转载有异议,请联系 Gate Learn 团队,我们会及时处理。

-

免责声明:本文所表达的观点和意见仅代表作者个人立场,不构成任何投资建议。

-

本文其他语种译文由 Gate Learn 团队编译,除特别说明外,禁止转载、分发或抄袭译文内容。

分享

Sign Up

相關文章

進階

Solana需要 L2 和應用程式鏈?

Solana在發展中既面臨機遇,也面臨挑戰。最近,嚴重的網絡擁塞導致交易失敗率高,費用增加。因此,一些人建議使用Layer 2和應用鏈技術來解決這個問題。本文探討了該策略的可行性。

2024-06-21 06:56:40

中級

Sui:使用者如何利用其速度、安全性和可擴充性?

Sui 是一個權益證明 L1 區塊鏈,具有新穎的架構,其以物件為中心的模型可以通過驗證器級別的擴展實現交易的並行化。在這篇研究論文中,將介紹Sui區塊鏈的獨特功能,將介紹SUI代幣的經濟前景,並將解釋投資者如何通過Sui應用程式活動瞭解哪些dApp正在推動鏈的使用。

2025-08-13 07:33:58

進階

錯誤的鉻擴展程式竊取分析

最近,一些 Web3 參與者由於下載了讀取瀏覽器 cookie 的虛假 Chrome 擴展程式,從他們的帳戶中損失了資金。SlowMist團隊對這種騙局策略進行了詳細分析。

2024-06-12 15:26:44

新手

在哪種敘事中最受歡迎的掉落?

牛市場是一個敘事對加密項目意味著一切的時代。由於目前的市場正處於成長期,許多專案都顯示出數百個倍數,但很少有獵人能夠理解它們之間的相關性。

2024-05-27 09:55:34

中級

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)

Zircuit是與以太坊虛擬機(EVM)完全相容的zk Rollup。它目前處於測試網階段。它通常可以理解為使用zk技術的以太坊L2。從本質上講,它仍然是解決以太坊本身的性能和效率問題,並説明交易更好更快地執行。與OP架構相比,Zircuit可以實現zkEVM Rollup的快速一致的性能,而無需提現交易的挑戰期。

2024-06-20 02:33:10

進階

深度分析:AI和Web3能創造什麼樣的火花?

本文探討了人工智慧 (AI) 和 Web3 技術的快速發展及其整合的潛在價值和影響。AI 擅長提高生產力,而 Web3 通過去中心化改變生產關係。這些技術的結合帶來了數據分析、個人化使用者服務以及安全和隱私保護方面的創新應用。

2024-06-07 05:04:48