Автор: FLAME LABS

Резюме

Цей дослідницький звіт має на меті всебічно проаналізувати ключові питання ринку біткоїна у першому кварталі 2026 року: після різкого відкату з історичного максимуму жовтня 2025 року (близько 126 000 доларів) до нинішнього діапазону приблизно 60 000–70 000 доларів, де саме знаходиться абсолютний мінімум цього циклу? Поточний ринок перебуває на перехресті парадоксів: з одного боку, традиційна теорія «чотирирічного халвінгу» натякає на те, що ринок ще перебуває у фазі бичачого тренду, можливо, потребуючи тривалого «охолодження» до року; з іншого — затвердження спотових ETF, зміна монетарної політики ФРС (та невизначеність, пов’язана з кадровими змінами) та еволюція апаратного забезпечення майнерів переосмислюють базову логіку ринку.

Звіт відмовляється від простої лінійної екстраполяції і будує багатовимірну модель оцінки, що включає макроекономічну ліквідність, витрати на виживання майнерів (ціна відключення), розподіл активів на ланцюгу (STH і LTH), технічну структуру (VPVR і 200WMA) та ринкові емоції (страх і жадібність). Аналіз показує, що хоча з історичної точки зору ринок можливо ще не повністю виконав вимоги «периоду відчаю», з огляду на цінову структуру і витрати на активи, діапазон 52 000–58 000 доларів збирає в собі цінові рівні відключення майнерів, 200-тижневу середню і «супер-акційний пік» 2024–2025 років, формуючи структуру дуже високої ймовірності абсолютного дна цього циклу.

Звіт не лише підтверджує гіпотезу користувачів щодо «супер-обігу в зоні 72 000–52 000 доларів», але й деталізує характеристики руху капіталу в цій зоні, а також пропонує ймовірнісну пірамідальну стратегію накопичення з урахуванням складної макроекономічної ситуації (зокрема, «удар Ворша» — зміна політики ФРС під час номінації Воша на посаду голови).

1. Макрооповідь: збої чотирирічного циклу та сумніви

1.1 «Загадка човна і меча»: лінійна екстраполяція історичних циклів і реальність

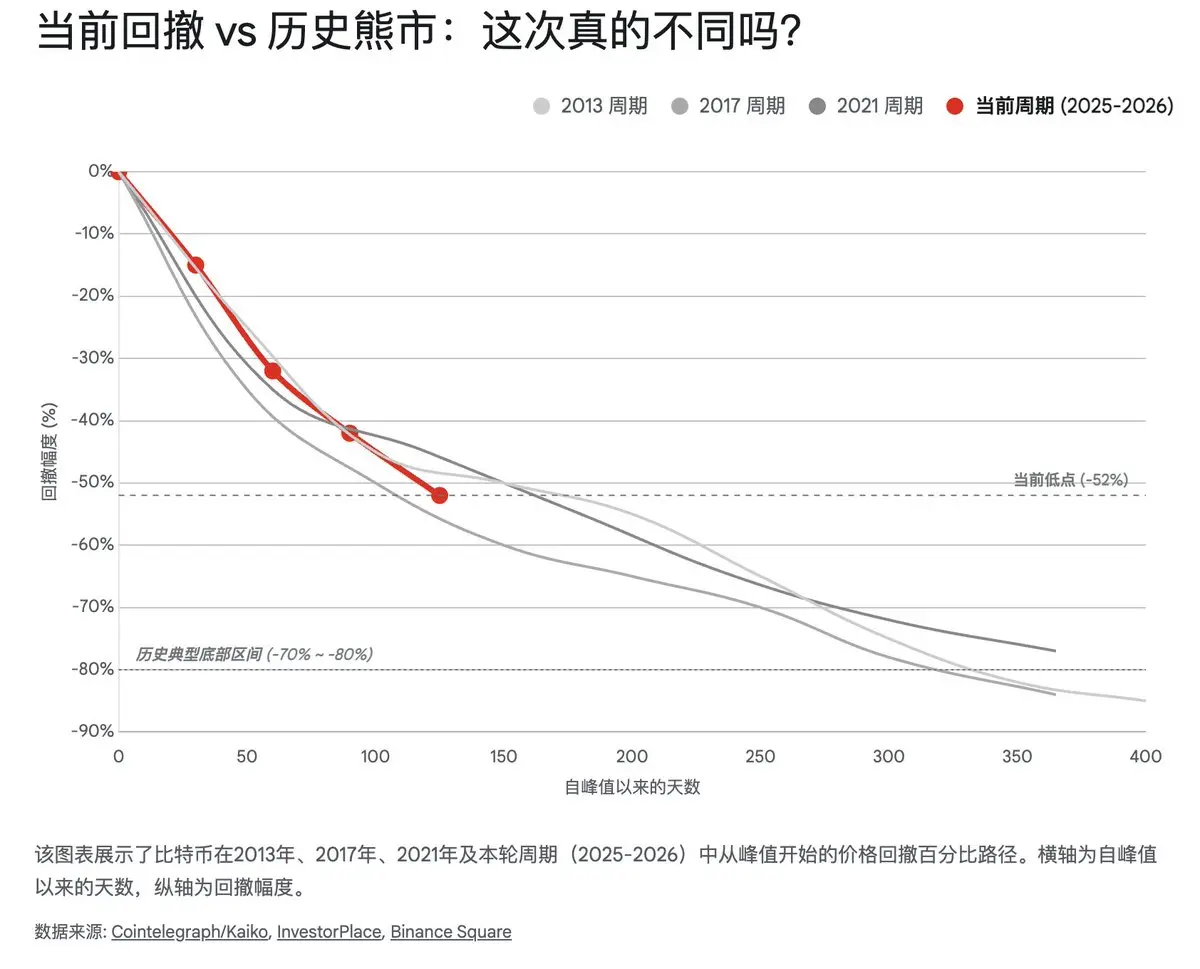

У рамках аналізу криптоактивів, теорія «чотирирічного циклу» на основі халвінгів біткоїна довго домінувала. Вона базується на припущенні, що цінова поведінка має високий циклічний ритм: після халвінга — рік бурхливого зростання, потім — рік спадів, і далі — два роки коливань і відновлення. Якщо строго дотримуватися цього сценарію — «загубленого човна» — поточний стан ринку викликає тривогу.

Аналіз історичних даних показує, що після максимумів 2013, 2017 і 2021 років зазвичай слідує тривалий спад тривалістю близько 12 місяців з максимальними відкатами понад 80%.

- Медвежий ринок 2014–2015: ціна з 1100 доларів впала до менше 200 доларів, зниження близько 85%, тривалістю близько 400 днів.

- Медвежий ринок 2018: з 19 000 до 3100 доларів, зниження 84%, близько 365 днів.

- Медвежий ринок 2022: з 69 000 до 15 500 доларів, зниження 77%, близько 376 днів.

На початок 2026 року, ціна з піку жовтня 2025 року (близько 126 000 доларів) опустилася до 60 000 доларів — зниження приблизно на 52%. Дослідження Kaiko вказує, що поточне відновлення (52%) є «надзвичайно м’яким» у порівнянні з історичними циклами. За жорсткими історичними мірками, типове дно супроводжується відкатами 60–68% і глибшими, тобто ціновий рівень може ще опуститися до 40 000 доларів і нижче. Що стосується часу — минуло лише 4 місяці з піку жовтня 2025 року, і за правилом «медвежого року» ринок може потребувати ще 4–8 місяців для формування дна, тобто до другої половини 2026 року.

Однак, ця проста лінійна екстраполяція стикається з безпрецедентними викликами. Цикл 2024–2026 років демонструє значну структурну гетерогенність, що проявляється у двох ключових аспектах:

- Об’єктивна «якірна точка» ETF: затвердження спотових ETF у США не лише залучає додатковий капітал, але й змінює структуру власності. Інституційні інвестори (наприклад, BlackRock IBIT, Fidelity FBTC) мають більшу толерантність до ризику і довший інвестиційний горизонт у порівнянні з роздрібними. Навіть при ціні нижчій за середню вартість ETF (близько 60–64 тис. доларів), ETF не демонструє руйнівних відтоків, а навпаки — «зростає при падінні» (додаткове купівля). Це суттєво підвищує поріг болю і ускладнює повторення сценарію 80% і більше падінь.

- Зміна домінуючих макроекономічних факторів: з переходом ринкової капіталізації біткоїна через трильйон доларів його роль змінюється з «альтернативного спекулятивного активу» на «макроекономічний чутливий актив». Взаємозв’язки з NASDAQ, золотом і доходністю 10-річних облігацій досягли історичних максимумів у 2025–2026 роках. Це означає, що цінова динаміка вже не залежить лише від внутрішніх факторів халвінга, а підпорядковується глобальній ліквідності долара.

Отже, визначення «де дно» — це не лише питання календаря (часових рамок) або відкату (зниження цін), а глибокий аналіз макроекономічних змінних, що керують ціною.

1.2 «Воршовський удар»: зміна політики ФРС і тінь ліквідності

Різке падіння ринку у 2026 році не пояснюється внутрішньою деградацією технології блокчейна, а є наслідком глобальної фінансової кризи — «удару Ворша» (The Warsh Shock).

30 січня 2026 року колишній директор ФРС Кевін Ворш був номінований на посаду голови ФРС, змінивши Джерома Пауелла. Це викликало різкі коливання. Ворш відомий як «яструб щодо інфляції» і критик кількісного пом’якшення (QE). Його політичний курс — «стратегія монетарного важеля»:

- Короткострокові ставки: можливо, залишаться нейтральними або навіть трохи м’якими для підтримки економіки.

- Баланс ФРС: активне скорочення (QT), зменшення балансу з 6,6 трлн доларів, щоб відновити політичний простір і дисципліну.

Ця політика спричиняє зростання доходності 10-річних облігацій США, що у лютому 2026 року перевищила 4,5%. Це підвищує безризикову ставку і знижує привабливість ризикових активів, зокрема біткоїна. Водночас, рішення ФРС у січні залишити ставку в межах 3,5–3,75% і призупинити зниження створює «ефект тривалого високого рівня» (Higher for Longer), що ще більше обмежує ліквідність.

Цей макрофон зумовлює, що «дно» ринку швидше за все співпаде з «лімітом ліквідності»: поки ФРС не припинить скорочення балансу або не дасть сигналів про пом’якшення, новий бичий тренд малоймовірний. Більше того, ринок очікує, що у 2026 році можливе зниження ставок, але «довше тримати високий рівень» — домінуюча стратегія.

Отже, ключовий висновок — дно циклу ймовірно співпаде з «лімітом ліквідності»: без зупинки скорочення балансу або його пом’якшення біткоїн навряд чи почне новий бичий цикл, а швидше — буде коливатись у широкому діапазоні.

2. Економіка майнерів: фізичне дно і цінова межа відключення

У системі оцінки біткоїна майнери — не лише мережеві оператори, а й «останній рубіж» цінового дна. Витрати на виробництво (електроенергія, зношення обладнання) формують «фізичне дно». Коли ціна падає нижче ціни відключення (shutdown price), багато майнерів змушені зупинитися, що зменшує загальну потужність мережі (хешрейт), знижує складність (difficulty) і знижує середні витрати залишкових майнерів — створюючи механізм саморегуляції.

Це явище — «капітулювання майнерів» — історично є точним сигналом дна циклу.

2.1 Масштабне знищення хешрейту: з 2021 року

У лютому 2026 року мережа пережила масштабне зниження складності — мінус 11,16%. Це найбільше з 2021 року, коли Китай заборонив майнінг. Причини:

- Ціновий шок: ціна з 126 000 до 60 000 доларів — зниження понад 50% — зробила нерентабельними багато обладнання.

- Фізичні фактори: зимова буря «Fern» у Північній Америці призвела до масових відключень електроенергії, особливо у Техасі, що змусило багато майнерів зупинитися.

Це «чистка» хешрейту — не лише негативний сигнал, а й фундамент для дна. Зменшення потужності і складності дозволяє залишкам майнерів працювати з нижчими витратами, що закладає основу для відновлення.

2.2 Ціна відключення (Shutdown Price) і ключові рівні

Щоб точно визначити цінову межу дна, аналізуємо сучасний стан обладнання та енергетичних витрат.

- S19 серія: основний майнер попереднього циклу. За даними, при витратах 0,08 долара/кВт·год ціна відключення — понад 85 000 доларів.

- S21 серія: сучасна основа — від 69 000 до 74 000 доларів.

- S23 / U3S23H: нові моделі з максимальною енергоефективністю — ціна відключення близько 44 000 доларів.

Отже, діапазон цін відключення — від приблизно 44 000 до 85 000 доларів. Враховуючи поточну ціну (~67 000 доларів), більшість обладнання S19 вже «на межі», а S21 — частково зупиняється. Це означає, що активний «фізичний» мінімум — у діапазоні 52 000–58 000 доларів, що збігається з рівнями 200WMA, ціною відключення і «зоною зупинки» для більшості майнерів.

3. Розподіл активів на ланцюгу: паніка і довгострокові інвестори

Якщо майнери визначають фізичне дно, то поведінка інвесторів і розподіл активів на ланцюгу дають психологічний і поведінковий контекст.

3.1 Паніка короткострокових тримачів (STH)

Значне падіння цін у лютому 2026 — це «забій» для STH, тих, хто тримає менше 155 днів. Вони — найчутливіша група, що швидко реагує на цінові коливання.

Дані показують, що 6 лютого понад 100 000 BTC було переведено на біржі — ознака масової паніки і продажу. Реальна ціна для STH (STH Realized Price) — близько 92 337 доларів, тоді як ринкова — 67 000 доларів. Це означає, що середній короткостроковий тримач зазнає майже 30% збитків.

Загалом, історія показує, що дно настає, коли ціна опускається нижче рівня реалізованої вартості STH і вони «засинають» у збитках, а їхні активи очищуються. Зараз цей процес ще триває, і потрібно ще час для «змити» більшу частину слабких і нерентабельних.

3.2 Довгострокові тримачі (LTH)

Лонг-термісти (більш ніж 155 днів) починають накопичувати позиції після періоду розпродажу 2025 року. За даними, їхній обсяг зменшився під час вершини, але вже починає зростати — близько 14,3 млн BTC.

- Реалізована ціна LTH — близько 40 311 доларів.

- Загальна реалізована ціна — близько 55 200 доларів.

Це важливий рівень підтримки — якщо ціна залишиться вище, то ймовірність формування дна з високим коефіцієнтом вигідності зростає.

3.3 Ведмежі гравці і ETF

Хоча у січні ETF частково виходили з ринку, у лютому спостерігається повернення інституційних коштів: 10 лютого ETF зафіксували понад 1,66 млрд доларів чистого притоку. Це свідчить про те, що великі гравці вже починають бачити цінність у рівні 60 000 доларів і нижче.

4. Технічний аналіз: від «супер-обігу» до «психологічних рівнів»

4.1 VPVR і «зона великих обмінів»: 72k–52k

Графік обсягу (VPVR) показує, що найбільше торгів за останні два роки зосереджено у діапазоні 72 000–52 000 доларів. Це — «зона великих обмінів», де зібрано найбільше історичних і поточних позицій.

- Верхня межа — 70 000–72 000 доларів — сильний опір.

- Нижня межа — 52 000–58 000 доларів — сильна підтримка, що збігається з рівнями 200WMA і ціною відключення.

Якщо ціна опуститься нижче 52 000 доларів, вона швидко може впасти до 40 000 доларів, оскільки «зона великих обмінів» закінчується.

4.2 200WMA: довгостроковий рівень підтримки

200-тижнева середня — найнадійніший індикатор дна. Вона зараз близько 58 000 доларів. Історично, після падінь до цієї лінії — ціна відскакувала вгору. Якщо ціна зуміє її утримати — це підтвердить формування дна.

4.3 Емоційні індикатори: страх і жадібність

Індекс страху і жадібності — на рівні 5–11, що є «надзвичайним страхом». Це класична ознака близькості до дна. Історично, коли цей індекс залишається низьким тривалий час — це можливість для довгострокових інвесторів купити за вигідною ціною.

5. Стейблкоіни і ліквідність: резерви для відновлення

Обсяг стейблкоінів на рівні близько 3,11 трлн доларів — високий і не свідчить про відтік капіталу. Навпаки, зростання USDC і стабільність USDT свідчать про готовність інституційних гравців до активних дій при зміні тренду.

6. Висновки і стратегія: як діяти у штормі

6.1 Де дно? — тривимірна валідація

Об’єднання макроекономіки, майнерської економіки і поведінки інвесторів дозволяє визначити три ключові діапазони дна:

- Фізичне дно (44 000–52 000 доларів): максимально можливе, але малоймовірне без системної кризи.

- Цінове дно (52 000–58 000 доларів): найбільш ймовірне, з високою підтримкою і підтвердженням технічних рівнів.

- Психологічне дно (60 000–65 000 доларів): зона тестування психологічних рівнів і потенційних «фальшивих проривів».

6.2 Стратегія: пірамідальне нарощування

Розподілити капітал за рівнями:

- Перша хвиля (60–65k): закласти базовий портфель (20–30%) — для довгострокової позиції.

- Друга (52–58k): активізувати основне нарощування (40–50%) — при досягненні рівня 200WMA і рівнів відключення.

- Третя (44–52k): резерв (20–30%) — для захисту від «чорних лебедів» і додаткового входу при підтвердженні відновлення.

Очікувати сигналів завершення дна:

- Збільшення обсягу на денних графіках.

- Підвищення ціни з підтвердженням підтримки.

- Зменшення страху і жадібності.

У цьому «холодному» періоді терпіння — найцінніший актив. Цикл може затриматися, але він обов’язково повернеться. Для віруючих — діапазон 52 000–58 000 доларів може стати останнім шансом отримати «божественний дар» на найближчі роки.

Застереження: цей аналіз — лише рекомендація, не є інвестиційною порадою. Волатильність крипторинку дуже висока, і кожен має самостійно оцінювати ризики.