1 Ринкова ситуація та структура

1.1 Швидкий ріст ринку золотих RWA до 2025 року

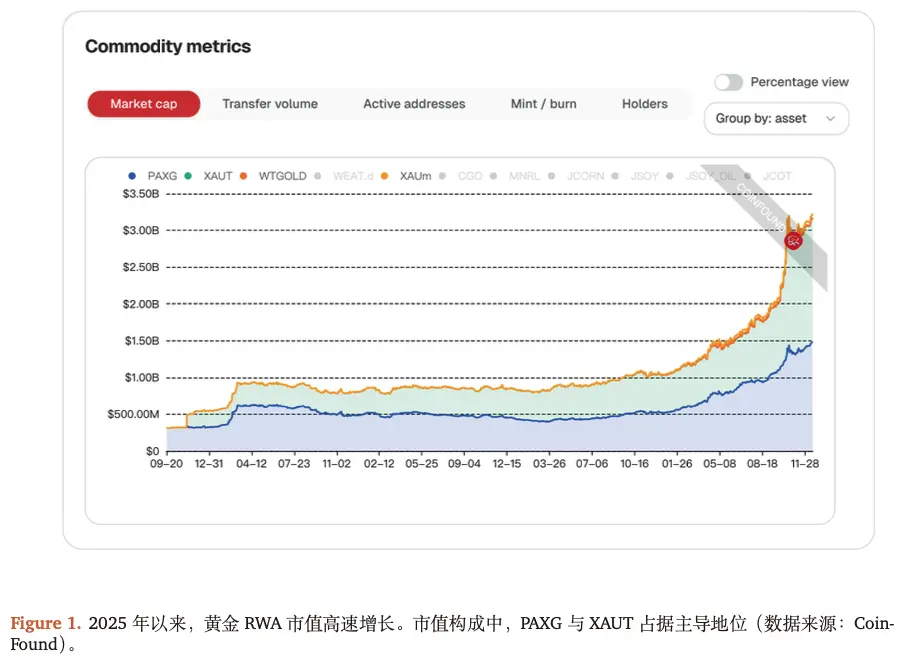

• За ринковою капіталізацією, вартість золотих RWA цього року майже потроїлася. За даними CoinFound, станом на 19 грудня 2025 року загальна ринкова вартість золотих RWA перевищила 3 мільярди доларів США. Крім того, на початку 2025 року загальна вартість ще не перевищувала 1 мільярд доларів.

• За учасниками, також, кількість активів та екосистем, пов’язаних із золотими RWA, швидко зростає цього року, дедалі більше інституцій входять на цей ринок. До початку 2025 року ринок золотих RWA був досить тихим, довгий час домінували XAUT (Tether Gold) та PAXG (Paxos Gold), тоді як WTGOLD (WisdomTree Gold Token) майже неявно з’являвся на периферії.

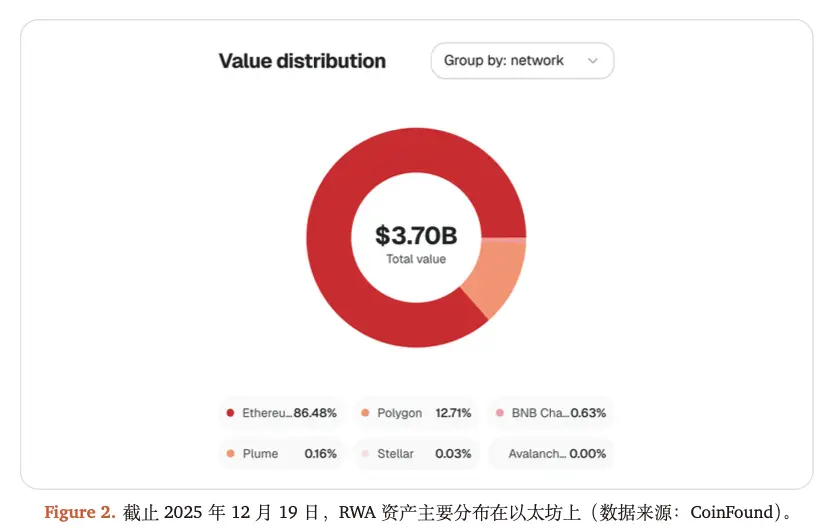

• Наразі, активи золотих RWA переважно розподілені на мережі Ethereum.

1.2 Структура ринку: XAUt та PAXG — дві головні сили, новачки привертають увагу

2025 року ринок золотих RWA перетворився на багатополярний, з домінуванням двох лідерів — XAUt (Tether Gold) та PAXG (Paxos Gold), які ведуть боротьбу за лідерство, тоді як нові гравці привертають увагу.

До 19 грудня 2025 року, залежно від цільової позиції, основні протоколи сформували чіткий функціональний шар.

• XAUt (Tether Gold): лідер у ліквідності та деривативах

– Ринкова капіталізація: близько 1,63 млрд доларів США, стабільно на першому місці.

– Ключові переваги: завдяки масштабній екосистемі стабільних монет Tether, XAUt має найглибший рівень та найширшу ліквідність серед золотих RWA.

– Сценарії застосування: як основний актив для централізованих бірж та протоколів на блокчейні, ідеально підходить для високочастотної торгівлі та великих хеджувань для інституцій.

• PAXG (Paxos Gold): стандарт відповідності та регулювання

– Ринкова капіталізація: близько 1,43 млрд доларів США.

– Ключові переваги: під суворим контролем NYDFS (Бюро фінансових послуг штату Нью-Йорк). Унікальний механізм “поелементного запиту” дозволяє користувачам у реальному часі через адреси на блокчейні отримувати інформацію про серійний номер золотого злитка, якість та фізичну вагу.

– Сценарії застосування: інструмент для традиційних регульованих фінансових інституцій для управління активами на блокчейні.

• KAU (Kinesis Gold): платіжні та фінансові послуги для всіх

– Ключова інновація: модель “золото приносить дохід”, яка повертає частину комісій за транзакції власникам, руйнуючи уявлення про золото як “непродуктивний актив”.

– Платіжна екосистема: станом на кінець 2025 року капітал становить 300 мільйонів доларів. Завдяки системі дебетових карток у понад 40 регіонах реалізовано “споживання золота”, перетворюючи золото у високочастотну щоденну валюту.

• XAUm ###Matrixdock Gold(: драйвер доходів та гнучкість для інституцій

– Динаміка зростання: ринкова капіталізація з мільйонів на початку року зросла понад 60 мільйонів доларів, лідирує за темпами зростання.

– Технічні особливості: підтримка “двохмодної” архітектури активів — ERC-20 та ERC-721 (NFT), миттєвий обмін між ними. При досягненні стандартних розмірів злитка (наприклад, 1 кг) NFT може відображати право власності на конкретний фізичний об’єкт.

– DeFi-двигун: глибока інтеграція з протоколами міжланцюгового зв’язку (наприклад, Chainlink CCIP), що дозволяє отримувати арбітражні прибутки у мульти-ланцюгових екосистемах.

)# 1.3 Зростання участі інституційних інвесторів

• Вхід великих фінансових гравців та продуктова адаптація: пілотні проєкти DBS (DBS) та Standard Chartered (SCB) під регулюванням MAS (Мінфін Сінгапуру): у 2025 році ці традиційні банки запустили міждержавні розрахунки на базі золотих RWA у рамках регуляторної системи MAS. Вони використовують токенізоване золото замість фізичних злитків, скорочуючи час розрахунків з кількох днів до хвилин.

• Інституційна модернізація системи зберігання: (1) популяризація мультипідписних сховищ: у 2025 році платформи типу Fireblocks та Copper інтегрували XAUt, PAXG та XAUm, що дозволяє сімейним офісам та хедж-фондам не керувати приватними ключами напряму, а виконувати “скринькові” операції через корпоративний інтерфейс, що відповідає SOC2; (2) інституційна система акаунтів Phemex: через API та підрахункові підрахункові системи підтримує використання золотих токенів для міжплатформенного маржинального забезпечення, підвищуючи ефективність капіталу.

• Вдосконалення регуляторної та нормативної бази: (1) Закон GENIUS у США (2025): ухвалений у липні 2025 року, чітко визначає правовий статус стабільних монет та активів із фізичним забезпеченням (золото, наприклад), знімаючи юридичні бар’єри для входу інституцій; (2) PoR (Proof of Reserve) у реальному часі: наприкінці 2025 року провідні проєкти золотих RWA інтегрували Chainlink PoR, що дозволяє у будь-який момент отримувати звіти про резерви у банках-кастодіанах (наприклад, Paxos Trust або банки-партнери Matrixport).

2 Макроогляд та тренди

2.1 Нестабільність глобального середовища, зростання золота та RWA

2025 року світова макроситуація характеризується високою невизначеністю.

• З одного боку, зростає борговий тиск і ризики фідуціарної довіри до валют. В умовах високого рівня державного боргу у провідних економік, інвестори починають сумніватися у стабільності суверенних валют. У 2025 році попит на нефінансові активи досяг найвищого рівня за останнє десятиліття.

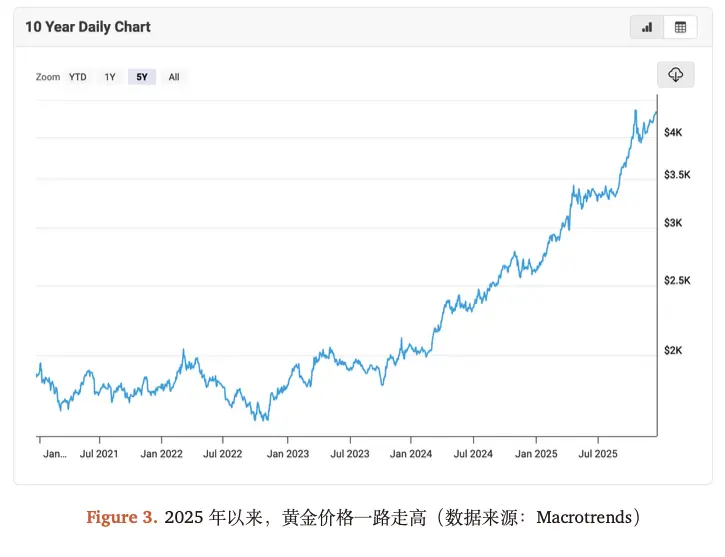

• З іншого боку, крім інфляційних ризиків, посилюється геополітична напруга, що підсилює роль золота як активу-убежища. Ціни на золото постійно зростають, оновлюючи історичні рекорди. Це також сприяє зростанню цін на золоті RWA. У короткостроковій перспективі, така тенденція має очевидне продовження.

2.2 Від стабільних монет до платіжних сценаріїв — зростання попиту на “золото в мережі”

З розвитком стабільних монет, фінансові активи у мережі активно застосовуються у платежах, розрахунках та клірингах, що вже доведено практикою і швидко зростає. Водночас, важливо враховувати:

• На даний момент, базовими активами USDC та інших провідних стабільних монет є доларові грошові еквіваленти та короткострокові облігації США, але їх обсяг — понад 10 трильйонів доларів — недостатній для глобального застосування. Якщо розширити до довгострокових облігацій США або інших ризикових активів, стабільні монети почнуть нести аналогічні банківські ризики за термінами та кредитним ризиком.

• З іншого боку, через нестабільність глобального середовища, для забезпечення стабільності цін активів у сценаріях платежів, клірингу та навіть майбутніх заставних операцій, важливо диверсифікувати резерви. Прикладом є USDT та Tether, які останнім часом збільшують частку золота та біткоїна у своїх резервних портфелях, щоб посилити захист від інфляції та кредитних ризиків США.

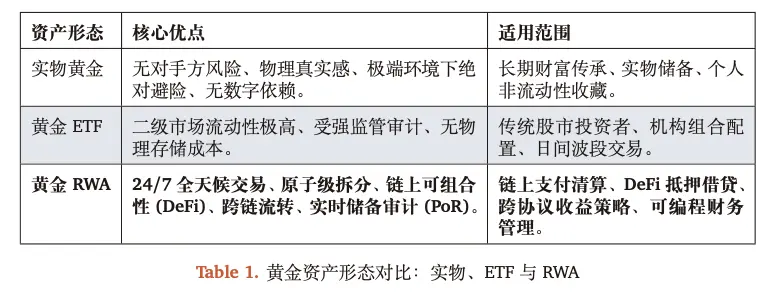

Коротко кажучи, “золотий світ у мережі” потребує “золота”, і ця потреба зростає завдяки розвитку стабільних монет та застосувань у платежах і клірингах. Однак, фізичне золото та ETF не здатні задовольнити цю потребу:

-

“Фізична форма” значно обмежує можливості використання як платіжного засобу. У сучасній фінансовій системі, золото позбавлене програмованості, дробимості та високої частоти обертання, тому не може бути інтегроване у сучасні фінансові мережі, особливо для міждержавних платежів та фінансових протоколів. На відміну від фіатних валют і цифрових активів, таких як стабільні монети, фізичне золото не може безпосередньо використовуватися для електронних розрахунків і не має інтеграції з платіжними шлюзами, системами клірингу та смарт-контрактами.

-

Аналогічно, хоча ETF на золото у традиційній системі забезпечують зручність інвестування, у “мережевому” контексті їх адаптивність і гнучкість суттєво обмежені, що ускладнює задоволення потреб у “високій активності”, “можливості виклику” та “комбінованості” активів. ETF — це цінні папери, що дозволяють отримати ціновий доступ до ринку золота без фізичного володіння, але вони не підтримують миттєві перекази або оплату, не інтегровані у протоколи платіжних систем і не мають можливості працювати у смарт-контрактах.

-

Крім того, для інвесторів, ETF мають додатковий недолік — купуючи ETF, вони отримують лише юридичне підтвердження прав, а не право власності на золото. Це “закритий фінансовий інструмент”.

Отже, світ у мережі потребує “золота” у відповідній формі, з конкретною “форматною відповідністю”:

• Потрібен надійний “активний компонент”, що забезпечить у мережі “золото” як надійний, стабільний і комбінований ціннісний якор.

• Потрібен “програмований” і “комбінований” актив — гнучкий для інтеграції у DeFi-протоколи, пулі ліквідності, механізми доходу.

Саме тому зростає попит на золото у вигляді RWA.

2.3 Наступне покоління фінансової системи вже на порозі, золоті RWA — важлива складова

В США, завдяки регулюванню, процес “токенізації активів” прискорюється, і, здається, стає наступною формою фінансової системи.

• У грудні 2025 року SEC (Комісія з цінних паперів та бірж США) надіслала листа без дій (NoAction Letter) компанії DTCC (депозитарій цінних паперів та кліринговий центр), дозволивши їй у контрольованих умовах надавати послуги з токенізації певних реальних активів. Це стосується високоліквідних активів, таких як акції, ETF та державні облігації США, відкриваючи легальні шляхи для “запуску” традиційних ринків у блокчейн. Це також свідчить про підтримку регуляторів практики токенізації активів.

• Ще раніше, у другій половині 2025 року, голова SEC Пол Аткінс неодноразово заявляв, що “токенізація активів — майбутнє капітальних ринків”, і підтримував обговорення проекту Crypto, включаючи класифікацію цінних паперів та регуляторний режим.

• Ще раніше, у 2025 році, ухвалення закону GENIUS створило правову основу для відповідного регулювання стабільних монет і активів із фізичним забезпеченням.

Ці тенденції поширюються не лише в США, а й трансформуються у глобальний напрямок.

• Банк міжнародних розрахунків (BIS) у своєму щорічному звіті 2025 року окреслив концепцію “наступного покоління фінансової системи” та структуру активів: BIS чітко зазначив, що традиційна фінансова система рухається від архітектури, орієнтованої на рахунки та централізовані реєстри, до нової парадигми на основі токенізації та програмованих платформ. Вона передбачає інфраструктуру, де різні типи токенізованих активів функціонують разом, зокрема:

-

Токенізовані резерви центральних банків (як кінцевий розрахунковий актив системи)

-

Токени депозитів комерційних банків або регульовані стабільні монети (як платіжні та ліквідні інструменти)

-

Токенізовані державні облігації та інші високоякісні активи (як забезпечення для безпеки та фінансових ринків)

• BIS наголошує, що головна цінність токенізації — не у простому відображенні активів у блокчейні, а у інтеграції платежів, клірингу, розрахунків і передачі активів у єдину програмовану інфраструктуру, що суттєво знижує витрати на трансграничні операції, скорочує строки розрахунків і зменшує системні бар’єри. Це співпадає з підтримкою SEC токенізації цінних паперів і практикою DTCC щодо цифровізації клірингу.

• Відповідно, у цій системі реальні активи (RWA) виступають ключовим мостом між реальним фінансовим світом і блокчейн-інфраструктурою. З-поміж RWA, золото має особливе значення: воно є всесвітньо визнаним засобом збереження цінності, довгостроковим безпечним активом і високоякісним забезпеченням, що відповідає вимогам BIS щодо “високої довіри та низького кредитного ризику”. Введене у систему у вигляді RWA, золото може не лише зберігати цінність, а й брати участь у платежах, клірингу, заставних операціях і міждержавних розрахунках.

Підсумовуючи, нова фінансова система вже формується, і в ній потрібні “золоті” форми RWA.

3 Мети використання золотих RWA

3.1 Програмований “захисний актив”

Золото довго вважається всесвітнім засобом збереження цінності та активом-убежищем, а золоті RWA додатково вводять програмованість і фінансову комбінованість. Це дає додаткові переваги:

-

Дробимість і комбінація: золото може бути поділене на найменші одиниці, інтегроване у DeFi, кастодіальні рахунки або інституційні фінансові контракти;

-

Програмовані правила: за допомогою смарт-контрактів можна встановлювати умови переказу, блокування, клірингу або тригери, перетворюючи золото з “пасивного активу” у “актив із активною участю у фінансовій логіці”;

-

Прозорість у мережі: шляхи зберігання, емісії, обігу та викупу можна перевірити у блокчейні, зменшуючи залежність від централізованих посередників.

Ці переваги проявляються у тому, що одночасно з “захистом” можна отримувати дохід. Наприклад, XAUm дозволяє його власникам брати участь у протоколах AlphaLend, Navi, Suilend і отримувати прибутки.

3.2 Вартісний засіб у платіжних, торгових і міждержавних мережах

Крім інфляційного захисту та збереження цінності, золото може бути інтегроване у майбутню цифрову фінансову систему як платіжний і актив для розрахунків. Наприклад, у контексті зростання стабільних монет і RWA, токени золота можуть стати нейтральним інтерфейсом для зв’язку між мережею та реальним сектором.

Зараз система стабільних монет переважно зосереджена навколо долара США, з активами у вигляді короткострокових облігацій США, але їх обсяг — понад 10 трильйонів доларів — недостатній для глобального застосування. Якщо розширити до довгострокових облігацій США або інших ризикових активів, стабільні монети почнуть нести аналогічні банківські ризики за термінами та кредитним ризиком.

З іншого боку, через нестабільність глобального середовища, для стабільності цін активів у сценаріях платежів, клірингу і заставних операцій важливо диверсифікувати резерви. Прикладом є USDT і Tether, які останнім часом збільшують частку золота і біткоїна у своїх резервних портфелях, щоб посилити захист від інфляції та кредитних ризиків США.

Коротко кажучи, “золотий світ у мережі” потребує “золота”, і ця потреба зростає завдяки розвитку стабільних монет і застосувань у платежах і клірингах. Однак, фізичне золото і ETF не здатні задовольнити цю потребу:

-

“Фізична форма” значно обмежує можливості використання як платіжного засобу. У сучасній фінансовій системі, золото позбавлене програмованості, дробимості та високої частоти обертання, тому не може бути інтегроване у сучасні фінансові мережі, особливо для міждержавних платежів і фінансових протоколів. На відміну від фіатних валют і цифрових активів, таких як стабільні монети, фізичне золото не може безпосередньо використовуватися для електронних розрахунків і не має інтеграції з платіжними шлюзами, системами клірингу та смарт-контрактами.

-

Аналогічно, хоча ETF на золото у традиційній системі забезпечують зручність інвестування, у “мережевому” контексті їх адаптивність і гнучкість суттєво обмежені, що ускладнює задоволення потреб у “високій активності”, “можливості виклику” та “комбінованості” активів. ETF — це цінні папери, що дозволяють отримати ціновий доступ до ринку золота без фізичного володіння, але вони не підтримують миттєві перекази або оплату, не інтегровані у протоколи платіжних систем і не мають можливості працювати у смарт-контрактах.

-

Крім того, для інвесторів, ETF мають додатковий недолік — купуючи ETF, вони отримують лише юридичне підтвердження прав, а не право власності на золото. Це “закритий фінансовий інструмент”.

Отже, світ у мережі потребує “золота” у відповідній формі, з конкретною “форматною відповідністю”:

• Потрібна надійна “активна складова”, що забезпечить у мережі “золото” як надійний, стабільний і комбінований ціннісний якор.

• Потрібен “програмований” і “комбінований” актив — гнучкий для інтеграції у DeFi-протоколи, пулі ліквідності, механізми доходу.

Саме тому зростає попит на золото у вигляді RWA.

![]###https://img-cdn.gateio.im/social/moments-045a538134bea2129263766bdc282b55###

2.3 Нове покоління фінансової системи вже на порозі, золоті RWA — важлива складова

У США, завдяки регулюванню, процес “токенізації активів” прискорюється, і, здається, стає наступною формою фінансової системи.

• У грудні 2025 року SEC (Комісія з цінних паперів та бірж США) надіслала листа без дій (NoAction Letter) компанії DTCC (депозитарій цінних паперів та кліринговий центр), дозволивши їй у контрольованих умовах надавати послуги з токенізації певних реальних активів. Це стосується високоліквідних активів, таких як акції, ETF та державні облігації США, відкриваючи легальні шляхи для “запуску” традиційних ринків у блокчейн. Це також свідчить про підтримку регуляторів практики токенізації активів.

• Ще раніше, у другій половині 2025 року, голова SEC Пол Аткінс неодноразово заявляв, що “токенізація активів — майбутнє капітальних ринків”, і підтримував обговорення проекту Crypto, включаючи класифікацію цінних паперів та регуляторний режим.

• Ще раніше, у 2025 році, ухвалення закону GENIUS створило правову основу для відповідного регулювання стабільних монет і активів із фізичним забезпеченням.

Ці тенденції поширюються не лише в США, а й трансформуються у глобальний напрямок.

• Банк міжнародних розрахунків (BIS) у своєму щорічному звіті 2025 року окреслив концепцію “наступного покоління фінансової системи” та структуру активів: BIS чітко зазначив, що традиційна фінансова система рухається від архітектури, орієнтованої на рахунки та централізовані реєстри, до нової парадигми на основі токенізації та програмованих платформ. Вона передбачає інфраструктуру, де різні типи токенізованих активів функціонують разом, зокрема:

-

Токенізовані резерви центральних банків (як кінцевий розрахунковий актив системи)

-

Токени депозитів комерційних банків або регульовані стабільні монети (як платіжні та ліквідні інструменти)

-

Токенізовані державні облігації та інші високоякісні активи (як забезпечення для безпеки та фінансових ринків)

• BIS наголошує, що головна цінність токенізації — не у простому відображенні активів у блокчейні, а у інтеграції платежів, клірингу, розрахунків і передачі активів у єдину програмовану інфраструктуру, що суттєво знижує витрати на трансграничні операції, скорочує строки розрахунків і зменшує системні бар’єри. Це співпадає з підтримкою SEC токенізації цінних паперів і практикою DTCC щодо цифровізації клірингу.

• Відповідно, у цій системі реальні активи (RWA) виступають ключовим мостом між реальним фінансовим світом і блокчейн-інфраструктурою. З-поміж RWA, золото має особливе значення: воно є всесвітньо визнаним засобом збереження цінності, довгостроковим безпечним активом і високоякісним забезпеченням, що відповідає вимогам BIS щодо “високої довіри та низького кредитного ризику”. Введене у систему у вигляді RWA, золото може не лише зберігати цінність, а й брати участь у платежах, клірингу, заставних операціях і міждержавних розрахунках.

Підсумовуючи, нова фінансова система вже формується, і в ній потрібні “золоті” форми RWA.