Заголовок оригинала: Началось ли глобальное рецессивное ухудшение?

Автор оригинала: Capital Flows

Перевод: Peggy, BlockBeats

Примечание редактора: Пока рынок снова и снова обсуждает «наступила ли рецессия», в этой статье взгляд переносится на более глубокий уровень — к лежащей в основе структуре ограничений. Сейчас взаимосвязь между энергетическими шоками, геополитикой и денежно-кредитной политикой переформатирует более сложную макросреду. В этой среде у центральных банков уже нет четкой реакции, традиционные траектории повышения или снижения ставок одновременно перестают работать, а пространство для маневра оказывается «заперто».

Статья заново определяет рецессию не как «экономический результат», а как «стратегическое состояние»: она не только сжимает рост и занятость, но и ослабляет переговорную силу страны, ее способность привлекать капитал и внешнюю репутацию, из‑за чего она теряет инициативу в глобальном противостоянии. Поэтому правительства разных стран заменяют валютные инструменты мерами фискальной, дипломатической и даже геополитической природы — по сути, они выигрывают время для спада и избегают вынужденных переговоров в условиях рецессии.

В этой логике ключевым для рынка становится не сама по себе траектория ставок, а вопрос: «кто может вырваться из ограничений, а кто по‑прежнему в них заперт». Этот разрыв сначала проявляется на валютных и процентных рынках, а затем распространяется на цены активов и потоки капитала. Когда в среде замедления роста оценки продолжают систематически расти, причина может быть не в улучшении фундаментальных показателей, а в ожиданиях политики, которая «не позволит случиться рецессии».

Когда энергия, капитал и власть вновь переплетаются, макропроблемы перестают быть просто экономическими — это уже системное противоборство, выходящее за границы политики.

Ниже приведен текст оригинала:

Этот отчет не пытается делать прогнозы — он пытается восстановить возможную структуру: если текущий энергетический шок продолжит распространяться вовне и перерастет в глобальную рецессию, то как будет выглядеть этот процесс?

Такая рецессия, скорее всего, не пойдет по привычному нам пути, а будет передаваться слой за слоем в финансовой системе — способом, для которого нет четких исторических аналогий, и постепенно усиливаться. Нужно подчеркнуть, что «произойдет ли событие прогнозируемое» и «как именно оно происходит» — это две совершенно разные вещи, и именно второе интересует нас в этой статье.

Также необходимо пояснить: я не считаю, что этот сценарий обязательно случится. Честно говоря, я не из тех «умных денег», которые в прошлом месяце шортят/лонгуют — например, покупали сырую нефть, шортили акции — и затем до конца держали позицию, пока не зафиксировали прибыль. Мой текущий главный риск-профиль, напротив, сосредоточен в экосистеме Hyperliquid — она тихо выигрывает на фоне геополитической волатильности и является одним из немногих активов, которые за последние годы показывают положительную доходность; тогда как «семь крупнейших компаний Nasdaq» и биткоин в целом находятся в зоне просадки.

Я упомянул это лишь для того, чтобы обозначить следующее: самое опасное в рынке — никогда не ошибиться направлением, а сначала открыть позицию, а потом уже задним числом собрать каркас объяснения мира.

Проблема в том, что сама эта система предполагает всё

Шок предложения — один из немногих факторов, способных нарушить привычные экономические связи. В большинстве случаев рост и инфляция движутся в одном направлении: чем экономика горячее, тем выше цены; чем она остывает, тем инфляция падает. Макрополитика как раз строится вокруг этой связи, а фундаментальная логика современной системы центральных банков опирается на это допущение.

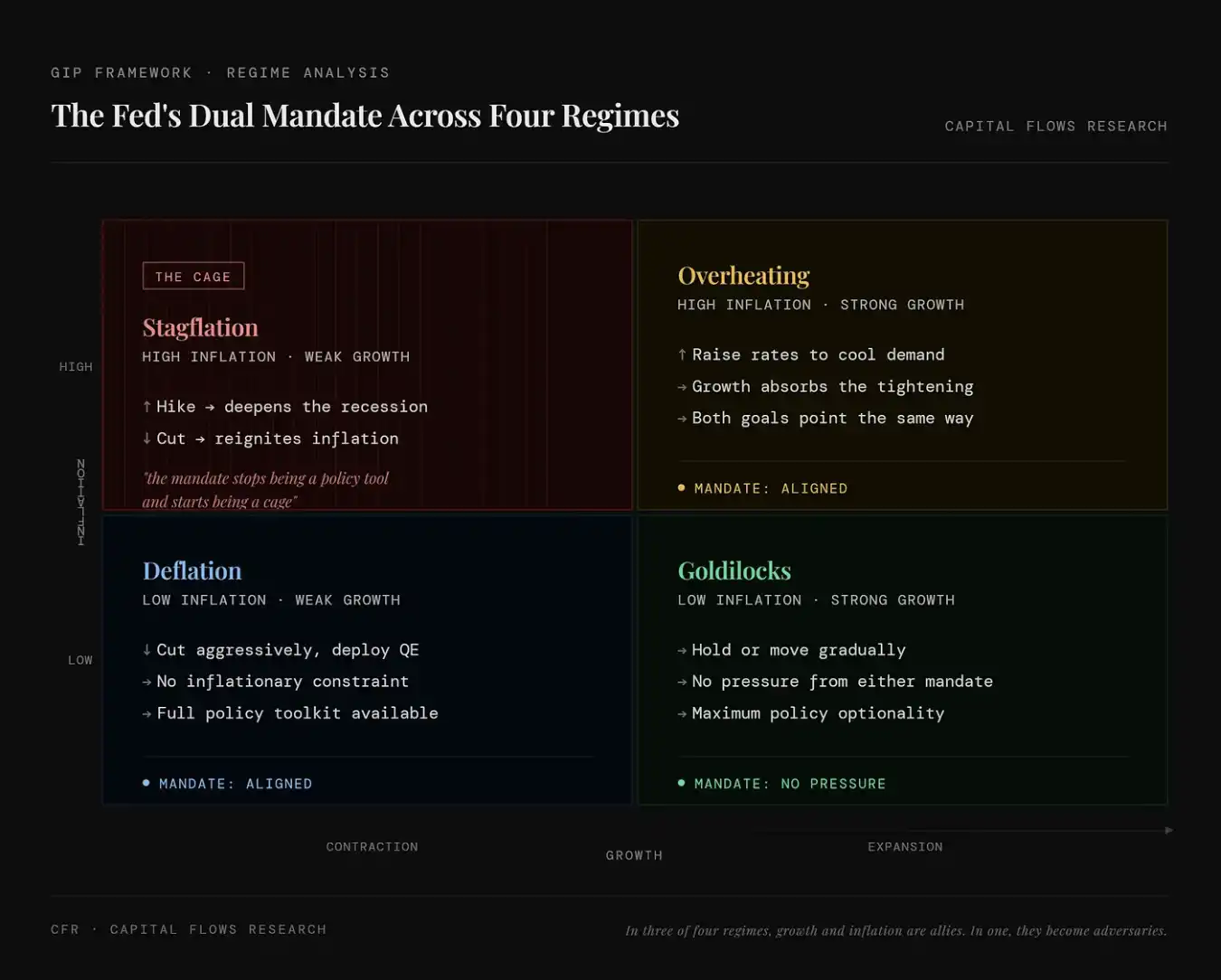

Формулировки ФРС очень показательные: «Наша двойная миссия — обеспечить максимальную занятость и ценовую стабильность».

За этим определением фактически скрыто еще одно допущение: рост и инфляция в целом могут быть совместимы. В большинстве случаев это допущение подтверждается. Но в одном конкретном сценарии они начинают взаимно хеджировать друг друга. Как только страна входит в такое состояние, «двойная миссия» перестает быть инструментом политики и превращается скорее в невидимое ограничение.

На этом графике показано, как «двойная миссия ФРС — занятость + инфляция» проявляется в четырех состояниях экономики. Слева сверху (стагфляция) означает сочетание высокой инфляции и низкого роста: в этот момент любое повышение или снижение ставок приводит к новым проблемам, цели политики конфликтуют, а двойная миссия превращается из инструмента в оковы; справа сверху (перегрев экономики) означает сочетание высокой инфляции и высокого роста: повышение ставок одновременно сдерживает инфляцию и не наносит экономике немедленного ущерба, направления двух целей совпадают, и политику относительно легко выполнять; слева снизу (дефляция) означает сочетание низкой инфляции и низкого роста: тогда можно спокойно снижать ставки, «вливать ликвидность», чтобы стимулировать экономику, не оглядываясь на инфляционные ограничения, пространство для политики достаточно; справа снизу («Златовласка») означает сочетание низкой инфляции и высокого роста: экономика и цены находятся в идеальном состоянии, вмешательство в политику почти не требуется, гибкость максимальна.

Эти «оковы» — не теоретическая гипотеза. С конца 1990‑х годов в рынке в целом доля ценовых условий со стагфляционными признаками составляет менее 10% времени. Среди нескольких состояний экономики, перечисленных в таблице ниже, это самая редкая разновидность, однако именно ей соответствует худшая статистика доходности активов — особенно для большинства людей, которые держат в портфеле в основном «мейнстримные» активы.

На этом графике в количественной форме представлена частота возникновения различных макросостояний и их влияние на цены активов. Каждая строка соответствует определенному набору на рынке: акции (рост/падение), ставки (вверх/вниз), доллар (сильный/слабый), и приводятся три ключевых показателя: FREQ (частота возникновения этого состояния), AVG DUR (средняя продолжительность) и SPX / 10Y / DXY (результаты акций, гособлигаций и доллара в рамках соответствующей среды).

Ситуация, на которую указывают красные стрелки на графике, — это «Stocks Down / Rates Up / Dollar Up», то есть фондовый рынок падает, доходности по ставкам растут, доллар укрепляется. Частота появления этого состояния составляет около 9,8% (меньше 10%), доходность акций отрицательная; рост ставок означает падение цен облигаций, а одновременное укрепление доллара означает ужесточение ликвидности в целом; все это соответствует типичной среде стагфляционного или таргетированного шокового ужесточения. Такая среда хотя и нечастая, но обычно самая разрушительная: падение акций (страдают рисковые активы), падение облигаций (ставки идут вверх), укрепление доллара (ликвидность сжимается) означает, что типичные связки акций и облигаций одновременно получают давление. Иными словами, это самое редкое макросостояние (около 10%), и оно же часто соответствует худшим показателям активов, поскольку практически не существует настоящего «тихого убежища».

Вот именно тот момент, в котором мы сейчас находимся. То, почему волатильность сейчас столь сильная и почему люди так напуганы, заключается не в том, что рецессия уже предрешена, а в том, что мы находимся в единственной ситуации, когда любые действия ФРС одновременно решают одну проблему и ухудшают другую.

Цепочка передачи

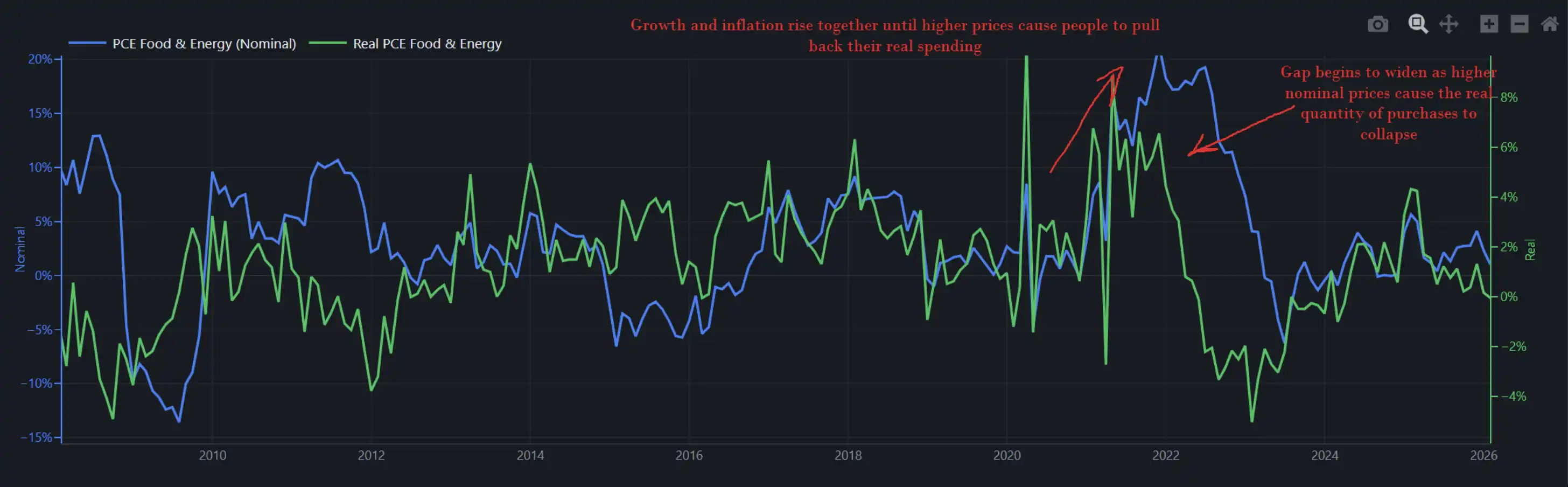

На рисунке ниже показана номинальная и реальная динамика расходов в экономике, связанных с продуктами питания и энергией. Иными словами, он отражает одновременно то, «сколько реально тратят американские потребители» (объем) и «сколько с них реально берут» (цена).

Когда рост и инфляция идут синхронно вверх, более высокие цены не уничтожают спрос мгновенно: люди выбирают терпеть, одновременно жалуясь и добиваясь прибавок к зарплате, продолжая потреблять. 2022 год как раз был таким — поэтому ФРС могла продолжать повышать ставки в такой среде, не приводя экономику к немедленному коллапсу. Тогда реальный рост потребления год‑к‑году был близок к 8%, и экономика в целом обладала способностью выдерживать шок.

На этом графике показан процесс расхождения между номинальными расходами (синяя линия, цена × количество, то есть сколько денег потрачено) и реальными расходами (зеленая линия, покупаемое количество, то есть сколько вещей реально приобретается): в начале инфляции обе линии растут синхронно, что говорит о том, что рост цен еще не подавил спрос, и потребители продолжают «поглощать» шок; но когда цены продолжают устойчиво подниматься, номинальные расходы продолжают расти, а реальные расходы начинают снижаться — появляется явное расхождение, означающее, что высокая инфляция уже начала подтачивать реальную покупательную способность и сжимать спрос. Иными словами, инфляция не уничтожает потребление мгновенно, но как только она проходит некий порог, она переходит из категории «которую можно выдержать» в категорию «которую урезают», становясь ключевой переменной, тянущей экономику вниз.

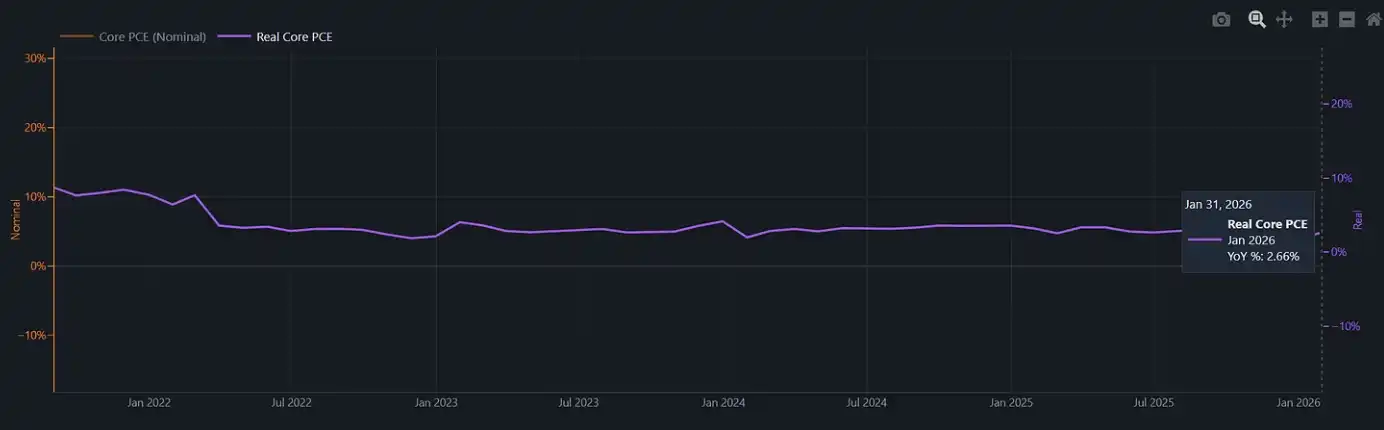

Наш текущий темп роста реальных расходов год‑к‑году составляет примерно 2% (а в предыдущем раунде энергетического шока 2022 года эта цифра была близка к 8%).

На этом графике показано основное реальное потребление после вычета инфляции (Real Core PCE)

В 2022 году ФРС повышала ставки в экономической среде, которая все еще имела достаточно импульса и могла выдержать ужесточение финансовых условий. Сейчас эта «подушка» исчезла. Если в этот момент снова возникнет инфляционный шок, например, если Food CPI в истории обычно запаздывает и начинает расти в течение трех‑шести месяцев после энергетического шока, ФРС столкнется с почти не имеющей «приличного пути выхода» средой политики: при том, что реальное потребление составляет лишь около 2%, продолжение повышения ставок может напрямую сломать потребителей; а если выбрать бездействие и позволить инфляции снова разгоняться, это будет означать подтверждение того, что ФРС заперта в «клетке».

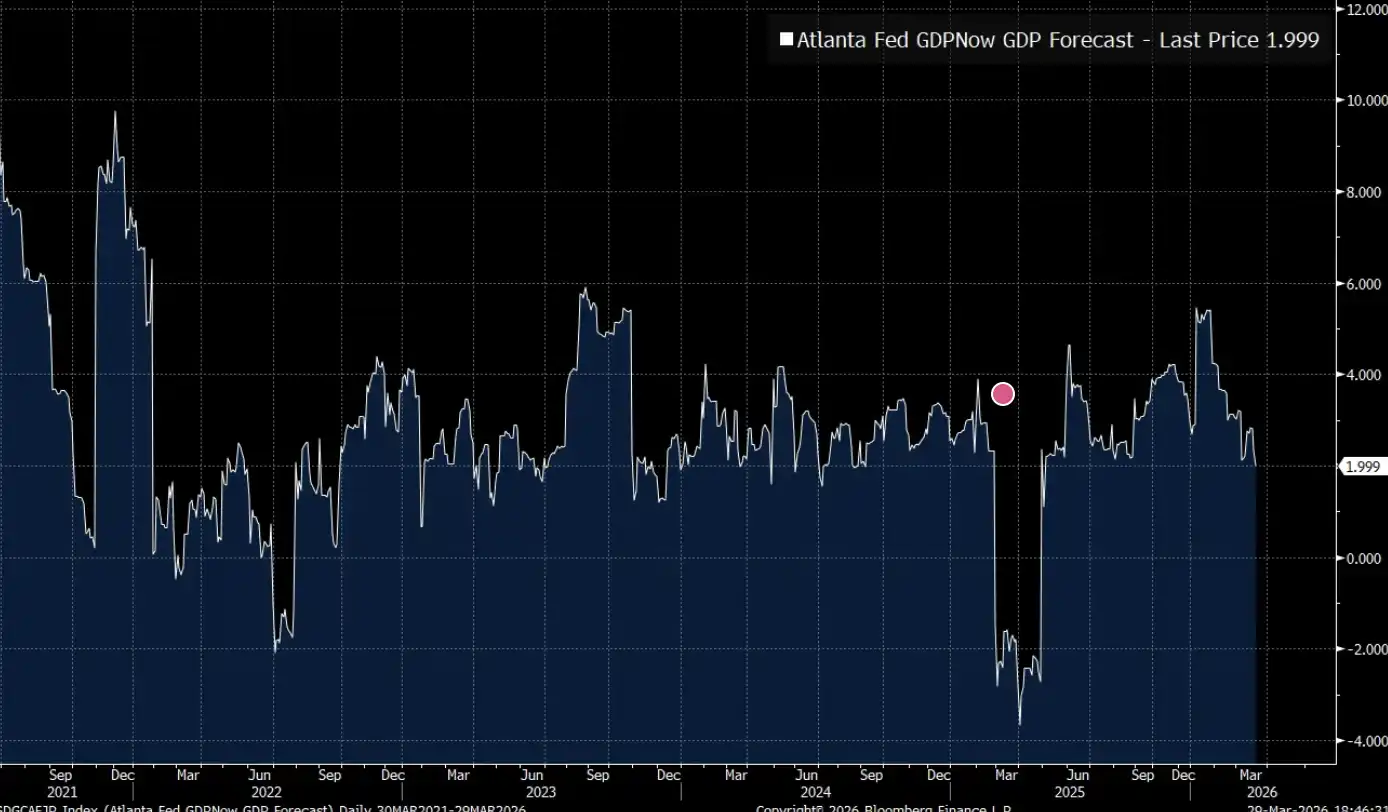

Прогноз GDPNow ФРС Атланты только что опустился ниже 2%.

GDPNow ФРС Атланты (оперативный прогноз ВВП) показывает, что экономика США сейчас работает в районе «пограничного темпа роста» около 2%: рецессия еще не наступила, но пространство для того, чтобы выдерживать дополнительные шоки, уже крайне ограничено.

Геополитика

Существует линия анализа, которая остается на уровне самих цен на сырьевые товары: растут цены на нефть, повышаются издержки, центральные банки связаны ограничениями, рост замедляется. Для многих инвестиционных портфелей эта рамка уже достаточно полная. Но как минимум нужно признать: энергетический шок происходит не в вакууме.

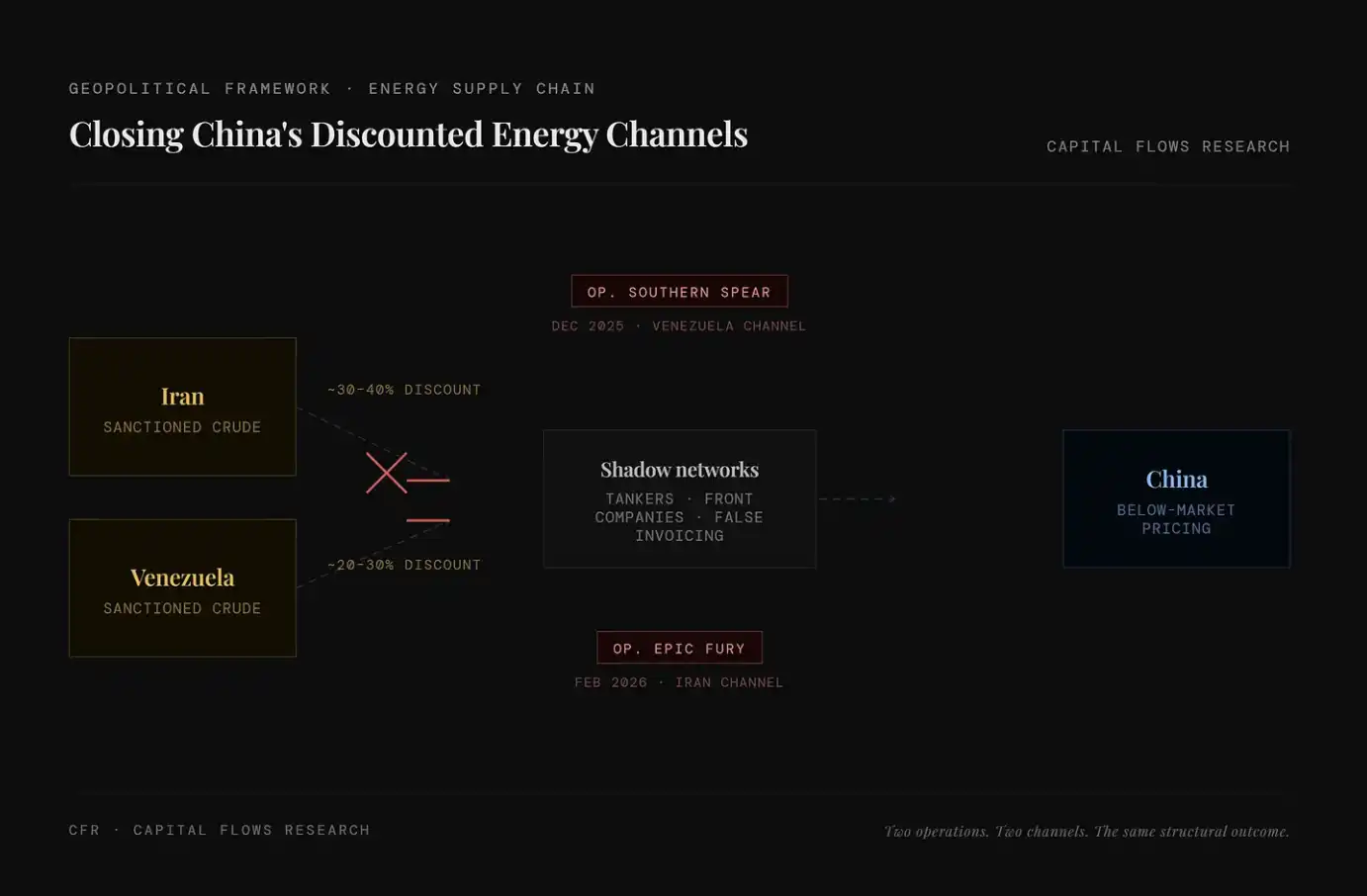

За последние два года США системно ужесточали каналы получения Китаем дешевой энергии, включая иранскую нефть и венесуэльскую нефть — эти ресурсы изначально текли через «теньевую сеть» по ценам существенно ниже рыночных. Что касается того, была ли «Operation Epic Fury» частью подобного стратегического замысла или же просто ускорила уже происходивший тренд — этот вопрос выходит за рамки того, что я могу оценить. То, что я могу наблюдать, — это общая структура, вырисовывающаяся в ходе этого процесса.

На левой стороне графика показаны два основных источника энергоносителей со скидкой: иранская нефть (примерно 30–40% дисконта) и венесуэльская нефть (примерно 20–30% дисконта); в центре — «теньевой сети», состоящей из танкеров, прокладочных компаний, подложных инвойсов и т. п., используемой для обхода санкций и поставки на рынок этих дешевых нефтяных потоков. Ключевое изменение в том, что эту систему сейчас системно разрубают: «Op. Southern Spear» в 2025 году нацелена на венесуэльский коридор, а «Op. Epic Fury» в 2026 году — на иранский коридор, что означает закрытие двух основных траекторий получения энергии со скидкой. В результате дешевые объемы предложения постепенно выводятся из оборота, и «дно» мировых энергетических издержек поднимается.

Отчетности вокруг Джареда Кушнера уделяется много внимания «этическому нарративу»: с одной стороны, он выступает главным переговорщиком Трампа на Ближнем Востоке, с другой — привлекает в ближневосточные суверенные фонды 5 млрд долларов, при этом эти средства поступают от тех самых правительств, с которыми он ведет переговоры.

Но по сравнению с этическими вопросами, меня больше волнует операционная логика, которую отражает этот поступок. Кушнер действует не импульсивно, и его команда не собирала все «на коленке». Когда «уровень сделок» в коротком промежутке работает так высокочастотно и плотно, это обычно означает, что за ним стоит четкая структурная схема: нынешнее правительство рассматривает военные действия, экономические рычаги и движение капитала как взаимосвязанные инструменты одной системы.

Иными словами, это не случайная операция, а цепочка действий, спроектированная и продвигаемая.

Примечание: частный инвестиционный фонд Affinity Partners, основанный Кушнером, в основном финансируется за счет ближневосточных суверенных фондов. Его опыт работы по делам Ближнего Востока в Белом доме означает, что его фандрайзинг неизменно вызывает споры о границах политических отношений и перемещения капитала.

Для целей обсуждения в этой статье более важно следующее: этот нефтяной шок — не случайное «погодное событие», у него есть движущие силы и те, кто извлекает выгоду. Это напрямую повлияет на то, как вы оцениваете его продолжительность и то, как политики будут реагировать.

Рецессия — как стратегическая уязвимость

Традиционное понимание рецессии сводится к экономике: сокращение выпуска, рост безработицы, вмешательство центрального банка. Но здесь используется иная рамка — она включает в анализ не только экономическую логику, но и структуру геополитических стимулов.

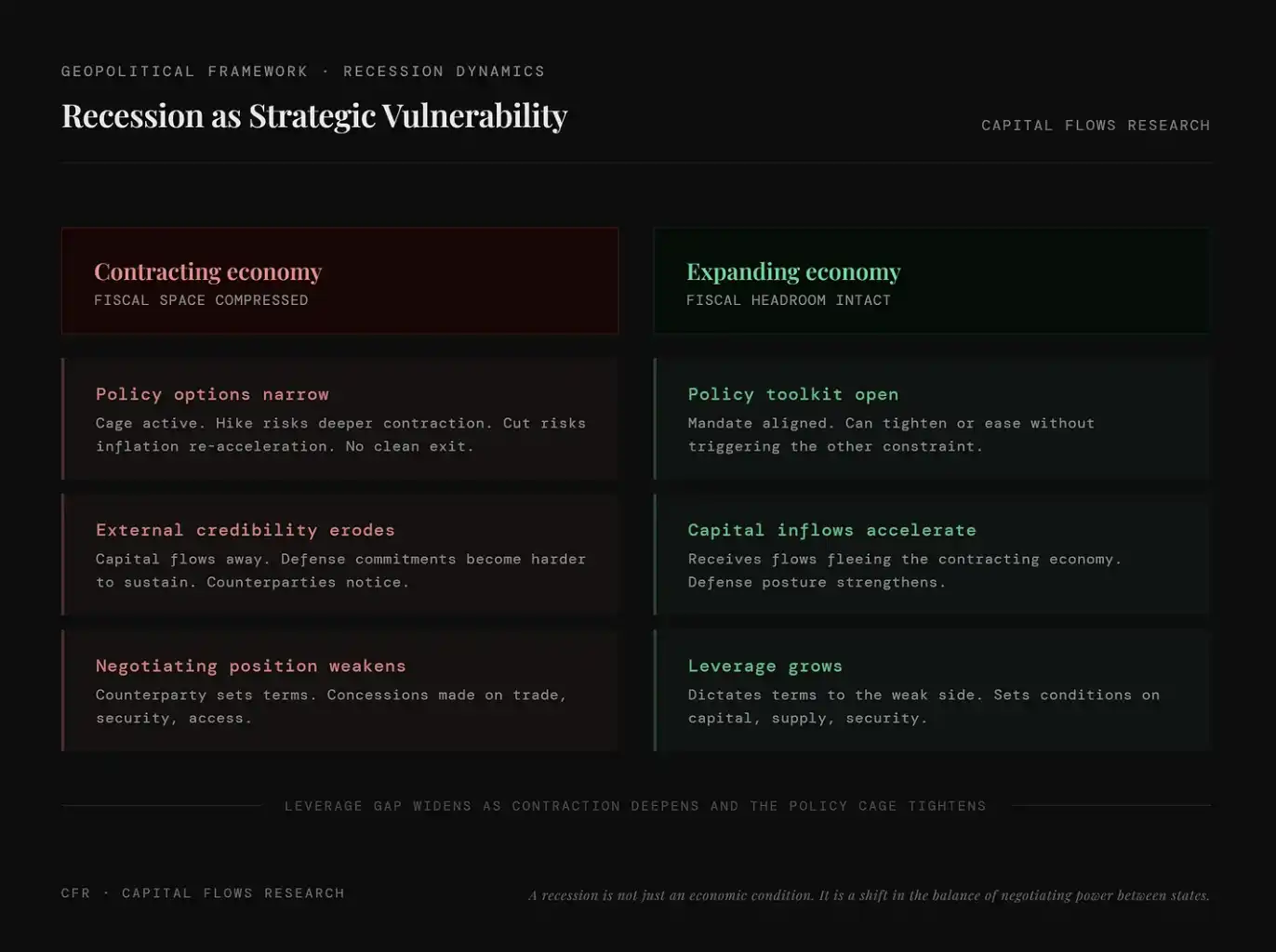

Рецессия — это не просто экономическое состояние, а перераспределение переговорной силы между странами.

Механизм несложен: как только страна входит в рецессию, ее фискальное пространство, политический капитал и внешняя репутация одновременно сокращаются. Правительство не может задействовать ресурсы, которых нет, а центральному банку трудно восстановить нормальную политику без дальнейшего усиления этого сжатия. При этом переговорные контрагенты в сферах торговли, безопасности, рынков капитала и т.д. это осознают и закладывают в условия переговоров.

Напротив, государства, которые могут избежать рецессии или хотя бы «войти в рецессию позже», находятся на другой стороне весов: они способны диктовать правила, привлекать капитал, уходящий из сжимающихся экономик, и накапливать стратегические рычаги, которые в противном случае пришлось бы тратить соперникам на поддержание функционирования.

Этот график сравнивает различия позиций в геополитике между сжимающейся и расширяющейся экономикой: первая сталкивается с сжатием фискального пространства, ограничением выбора политики, падением внешней репутации и ослаблением переговорных возможностей; у второй же более полный набор инструментов политики, продолжающийся приток капитала и постоянно усиливающаяся переговорная сила. Иными словами, рецессия — это не только экономическая проблема: она означает, что страна в глобальном противостоянии оказывается в проигрышном положении, а рост сам по себе превращается в реальный стратегический рычаг.

Это не какое‑то новое прозрение, а самая древняя логика государственного управления. Особенность именно нынешнего момента в том, что этот механизм сейчас работает в особой среде: центральные банки ведущих импортных экономик уже подчинены той «клетке», о которой мы говорили ранее.

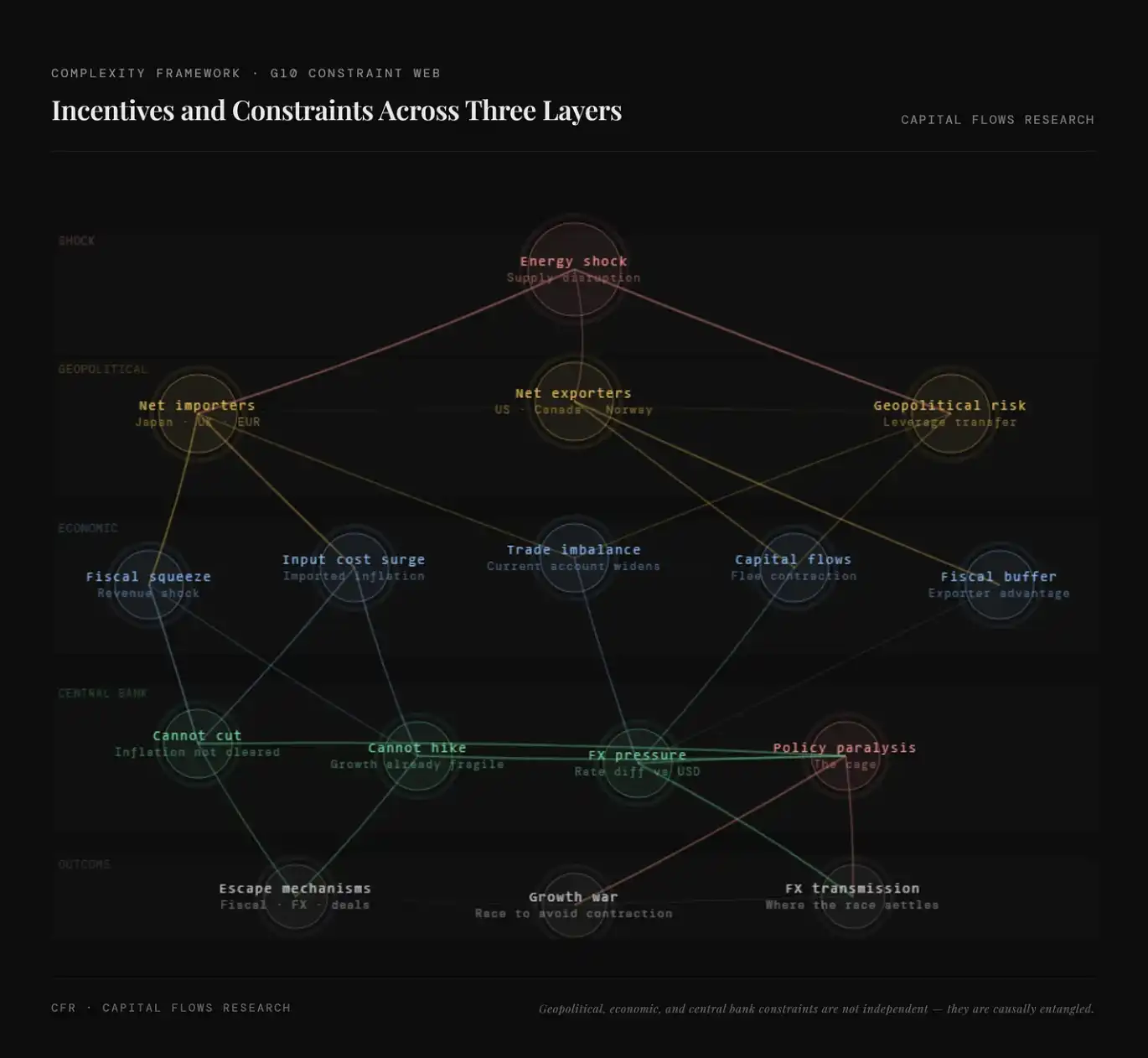

В такой среде G10 — не однородный блок, а группа, разделенная энергетической структурой. США, Канада и Норвегия — чистые экспортеры нефти: когда цены растут, расширяется их энергетический сектор, и инфляционная структура, с которой сталкивается центральный банк, принципиально отличается от структуры в других странах. По сравнению с ними Япония, Великобритания, Германия, Франция, Италия и большинство стран еврозоны — чистые импортеры: каждое повышение цены нефти напрямую передается в их производственные издержки, торговый баланс и общий уровень инфляции. В мире, где нефть используется как геополитический инструмент, они по сути оказываются «стороной шорта по нефти».

Различается и «приземление» этой «клетки» для двух типов стран. Для чистых экспортеров даже при давлении глобальной стагфляции остается буфер, поддерживаемый нефтяными доходами и связанной занятостью; для чистых импортеров же шок инфляции приходится нести без доходного хеджирования. Их центральные банки не могут ни смягчать (потому что инфляция еще не ушла), ни ужесточать дополнительно (потому что рост уже хрупкий). Структурно такие ограничения для чистых импортёров энергии гораздо сильнее, чем для Вашингтона.

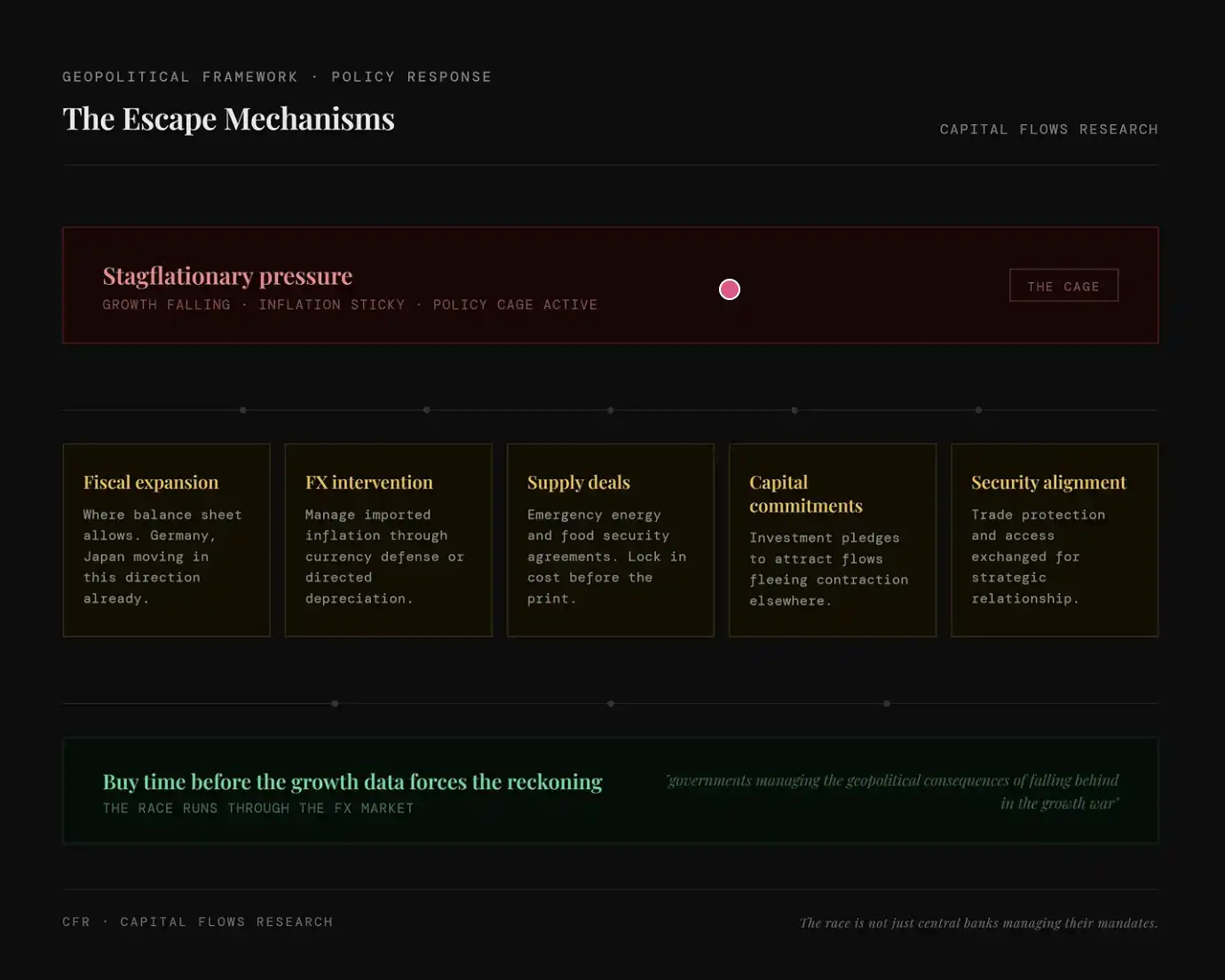

В условиях «стагфляции + ограничения политики» у стран не полностью отсутствуют варианты: они ищут альтернативные пути «в обход центрального банка». Например, фискальная экспансия с опорой на правительственный баланс (как в Германии, Японии); валютные интервенции через хеджирование поступающей инфляции с помощью обменного курса; фиксация предложения — заранее заключать энергетические/зерновые соглашения, чтобы «зафиксировать» затраты; обязательства по капиталу — привлекать капитал инвестициями, компенсируя сжатие экономики; привязка безопасности — использовать связи по линии безопасности/политики для получения торговли и ресурсов

Геополитика, экономические ограничения и ограничения центрального банка, а также стимулирующие механизмы, проходящие через всё это

В геополитическом измерении ключевое — не конкуренция между отдельными импортными экономиками, а их связь с теми силами, которые выигрывают от их ослабления. Страна, попавшая в рецессию, становится более «удобным» торговым партнером, менее надежным гарантом безопасности, а также более вероятной целью для влияния со стороны терпеливых, долгосрочных стратегий проникновения — и Китай особенно демонстрирует готовность применять такой подход. Китаю не нужно активно «атаковать» слабую экономику: ему достаточно ждать, предоставляя финансирование и фиксируя отношения по поставкам, а затем, по мере того как другая сторона в переговорах переходит от силы к слабости, постепенно получать структурную зависимость. Рецессия как раз создает условия, которые делают всё это возможным. Поэтому избегание рецессии — это не только экономическая цель, но и стратегическая. Правительства всех лагерей чистых импортеров энергии это понимают, просто они не обязательно формулируют это так.

В экономическом измерении ключевой стимул таков: «покупать время» — насколько возможно, до того как рост дальше ухудшится и заставит политику реагировать более беспорядочно. С помощью соглашений по поставкам — фиксировать издержки до публикации следующих инфляционных данных; с помощью инвестиционных обязательств — привлекать капитал, который потенциально уйдет из‑за ожиданий экономического сжатия; с помощью торговых договоренностей — заменять уже утративший эффективность механизм ценообразования. Эти методы нельзя назвать «чистыми» решениями, но они лучше, чем другая ситуация — когда в рецессии приходится вынужденно садиться за переговорный стол.

В измерении центральных банков ограничения виднее всего и труднее всего разрешимы. Если снизить ставки бездумно, пока инфляция еще не замедлилась, это может закрепить инфляцию. Если же в условиях устойчивого ухудшения роста просто «ничего не делать», это может вызвать обвал спроса и сделать цену следующего смягчения выше. Для чистых импортёров энергии ситуация еще сложнее: их инфляционная траектория в определенной степени зависит от решений ФРС, а не полностью задается внутренней политикой. По мере изменения спредов национальная валюта относительно доллара колеблется, и импортируемая инфляция корректируется вслед за этим. Поэтому насколько «туго» или «свободно» натянута эта «политическая клетка», в значительной части определяется выбором Вашингтона, а не Франкфурта, Токио или Лондона.

На этом графике систематизировано показана многоуровневая цепочка передачи эффекта энергетического шока: начиная с нарушения предложения, далее по каналам геополитики (разделение на чистых импортёров и экспортёров, перенос рычагов), экономических переменных (рост издержек, фискальное сдавливание, торговые дисбалансы и потоки капитала) — и вплоть до ограничений политики на уровне центрального банка (ни снижать ставки нельзя, ни повышать их трудно); в итоге это эволюционирует в паралич политики и «гонку за ростом». Ключевой смысл в том, что текущий шок — это не одиночная инфляционная проблема, а процесс системного переоценивания, переплетенный структурами энергии, капитала и власти.

С учетом описанной выше рамки виден четкий контур среды: традиционная функция реакции центральных банков больше не работает, правительства заменяют денежно‑кредитную политику фискальными и дипломатическими инструментами, а возникающие потоки капитала больше зависят не только от процентных дифференциалов — они определяются тем, какие экономики смогли выбраться из ограничений, а какие всё еще заперты. Это различие — «кто внутри клетки, а кто уже нашел выход» — впервые проявляется на валютном рынке. Валютный рынок по сути оценивает разрыв: между тем, «куда политика должна дойти», и тем, «куда ей фактически разрешено дойти». И когда этот разрыв одновременно увеличивается у нескольких ключевых импортных экономик, трансграничное распределение капитала перестает быть второстепенным вопросом и становится центральной проблемой.

Свести все ниточки воедино

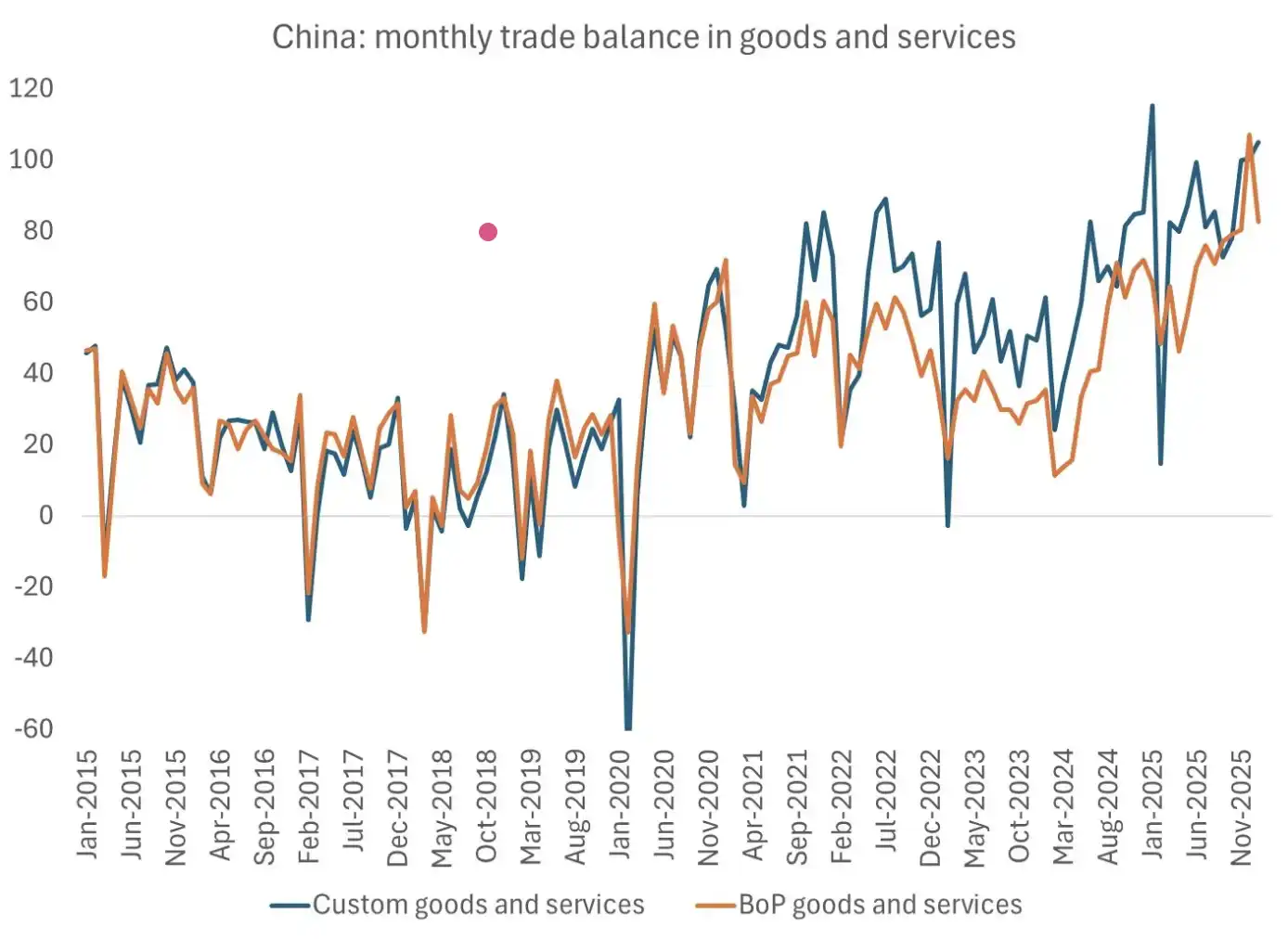

Вопрос, который действительно стоит обдумать, заключается не в том, наступит ли рецессия, а в том, позволят ли рецессию правительство и центральные банки ведущих импортных экономик — то есть «разрешат» ли они ее случиться. Когда в прошлый раз окно аналогичного масштаба открылось из‑за шока спроса, Китай воспользовался возможностью. Рецессия 2020 года стала ключевым моментом, когда Китай закрепил за собой доминирующую роль в мировом экспорте товаров. Эта позиция была достигнута не силовыми методами, а тем, что другие страны были заняты преодолением кризиса, а Китай реализовывал набор ясных стратегий.

Этот график показывает, что торговое сальдо Китая по сравнению с остальным миром продолжало устойчиво расширяться в последние годы и недавно достигло высоких значений. Это свидетельствует о том, что в течение шокового цикла последних лет Китай не только не ослаб, но и укрепил свою глобальную доминирующую позицию в экспорте за счет постоянно растущего торгового сальдо. Источник графика: Brad Setser

Центральные банки стран, которые сейчас находятся в «политической клетке», наверняка знают эту историю как свои пять пальцев. Поэтому более интересен не вопрос о том, будут ли они продолжать повышать ставки под влиянием шоков предложения, рискуя вызвать рецессию, а вопрос, ослабят ли они «на словах не сказав» ликвидные условия, допустив рост цен на финансовые активы и расширение оценок, чтобы избежать политической и стратегической цены, связанной со спадом экономики.

Этот график оценки акций можно рассматривать как интерпретацию этого выбора. В каком‑то смысле рынок, возможно, уже «оценивает» этот ответ.

Примечание: На этом графике сравниваются изменения мультипликатора P/S (цена/продажи) на основных фондовых рынках США, Европы, Японии и Великобритании. Он показывает, что на фоне ослабления роста в целом глобальные оценки рынка акций продолжают расти, и часть рынков уже приближается к историческим диапазонам или даже выходит за них. Смысл в том, что рост акций сейчас в большей степени подпитывается ликвидностью и ожиданиями политики, а не улучшением прибыльности; это отражает то, что рынок закладывает политику, направленную на «избежание рецессии и терпимость к росту цен активов».

Я думаю, что как только рынок сформирует консенсус, макро‑комментаторы в медиа осознают, что они видят только «дерево, но не лес», и тогда на рынке случится резкая переоценка: сначала в валютном и процентном сегменте, а затем распространится на агрессивное преследование золота и серебра. Тогда «бездействие» центральных банков будет иметь больше веса, чем любые их заявления на брифингах.

По моему мнению, мы как раз входим в заключительную стадию этой «финальной партии» в макроэкономике и геополитике.

Завтра, вторая часть. Валюты и ставки — это как раз ключевые инструменты для ценообразования названных выше ограничений и стимулов. Премии и дисконты, скрытые в этих рынках, — самые прямые сигналы того, какие экономики, по мнению глобальных денег, «выходят из клетки», а какие всё еще в ней заперты. Дальше мы развернемся отсюда.

[Ссылка на оригинал]

Нажмите, чтобы узнать больше о BlockBeats Rhythm и посмотреть вакансии

Добро пожаловать в официальное сообщество BlockBeats:

Телеграм-канал для подписки: https://t.me/theblockbeats

Телеграм-чаты: https://t.me/BlockBeats_App

Официальный аккаунт в Twitter: https://twitter.com/BlockBeatsAsia