Борьба идёт за миллиарды, хотя итоговая прибыль — всего четыре цента на доллар. Именно такой доход ежегодно приносит каждый доллар, вложённый в казначейские облигации США.

Почти десять лет протоколы Decentralised Finance (DeFi) строили свои продукты на USDT и USDC, предоставляя Tether и Circle возможность зарабатывать на резервах. Эти компании получают миллиардные прибыли на самой простой доходности в мире. Теперь DeFi-протоколы хотят контролировать этот доход самостоятельно.

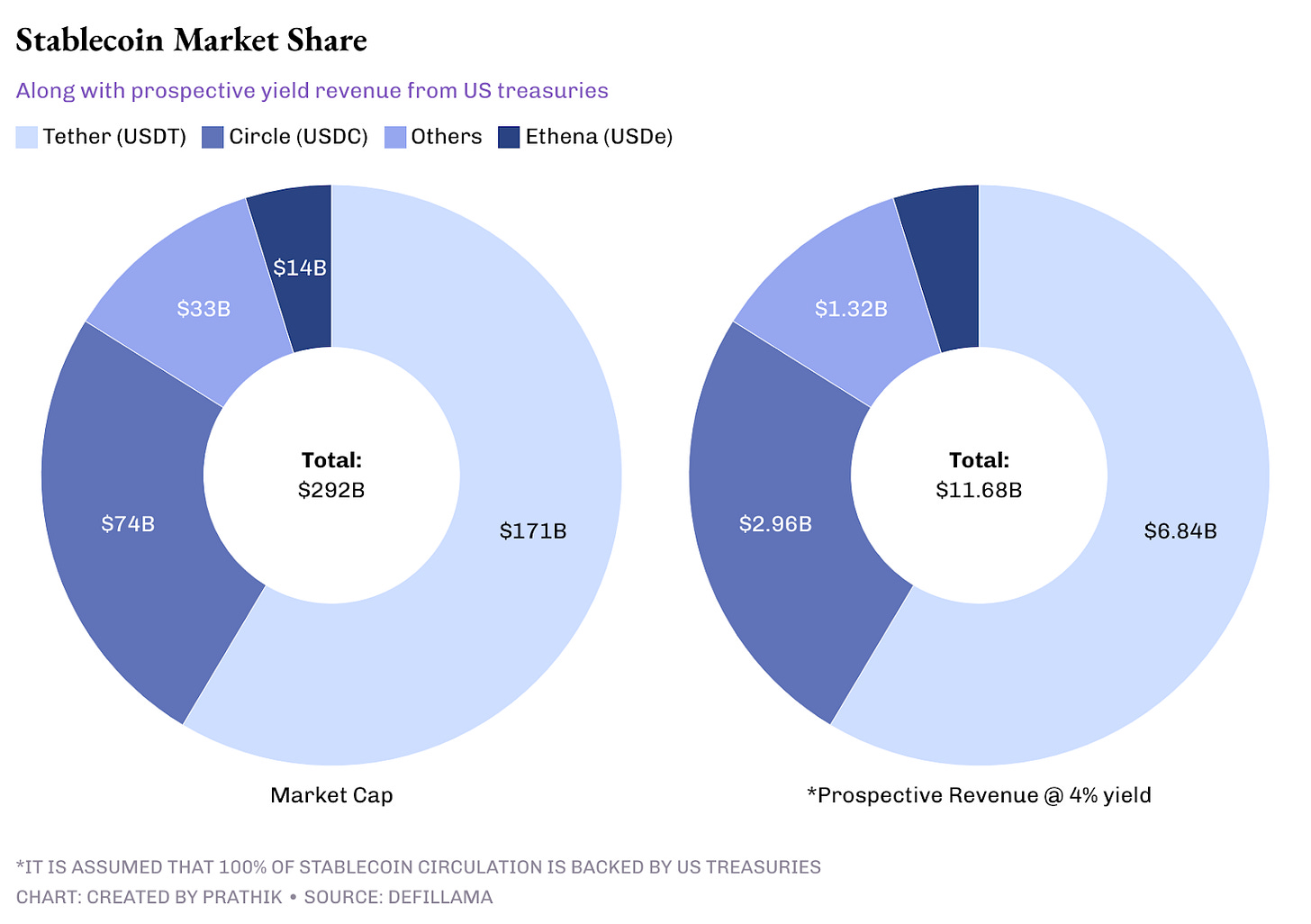

Лидер рынка стейблкоинов Tether накопил более $100 миллиардов в резервах и получает более $4 миллиардов процентного дохода. Для сравнения, совокупная прибыль Starbucks за прошлый финансовый год составила $3,761 миллиарда, причем компания продаёт кофе по всему миру. Эмитент USDT добивается такого результата, просто размещая резервы в казначейских облигациях США. Circle использует аналогичную стратегию: при выходе на биржу в прошлом году компания акцентировала внимание на float как основном источнике дохода.

В обращении находится свыше $290 миллиардов стейблкоинов, приносящих порядка $12 миллиардов дохода ежегодно. Размеры слишком значительные, чтобы их игнорировать, и это вызвало новую гонку в DeFi: протоколы больше не согласны отдавать доход эмитентам, стремясь контролировать и продукт, и инфраструктуру.

Metamorphosis 2025: Где Web3 встречается с AI

27–28 сентября в Le Meridien, Гургаон, пройдёт главная индийская Web3 × AI Gala. Это место, где разработчики, бизнес-лидеры, инвесторы и инноваторы объединяют усилия, чтобы запускать новую волну технологического развития.

Почему это событие значимо:

- Более 1 000 участников, из которых 75% занимают руководящие должности С-level

- Свыше 50 спикеров и более 25 дискуссионных панелей, посвящённых криптовалютам, искусственному интеллекту и корпоративной интеграции

- Прямой доступ к лидерам индустрии Web3 и AI — это площадка для крупных сделок

- Лучшая платформа для нетворкинга, обмена знаниями и совместных проектов в индийском техно-сообществе за текущий год

Metamorphosis — не просто конференция. Это крупнейшее в отрасли двухдневное мероприятие для получения знаний и новых контактов, объединяющее ведущих специалистов для обмена инсайтами и генерации возможностей.

📍 27–28 сентября | Le Meridien, Гургаон

🎟 Для читателей TTD: скидка 50% на билеты с кодом “TTD50”

Забронировать сейчас!

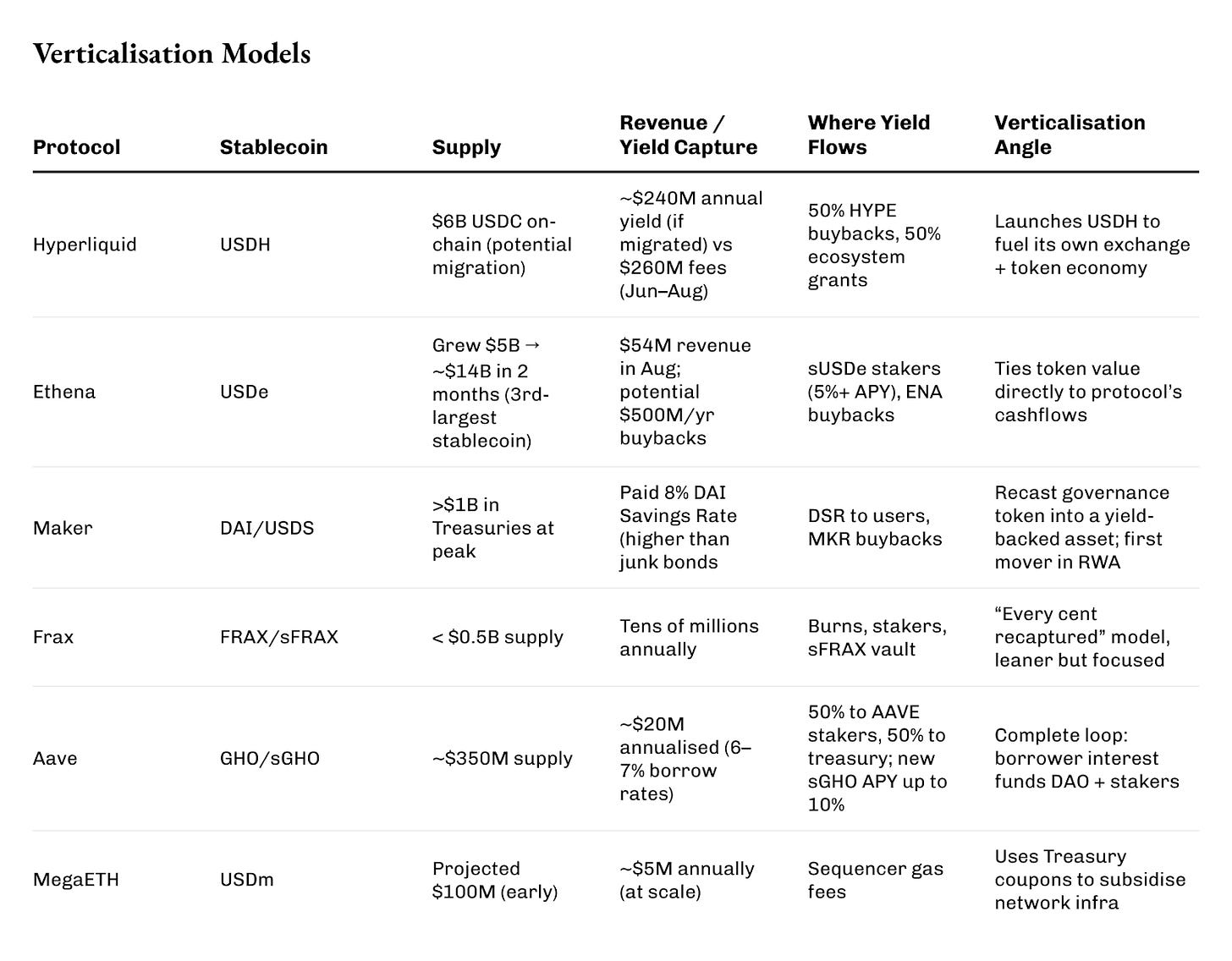

Когда Hyperliquid объявил торги своим стейблкоином USDH в этом месяце, обязательным условием стало возвращение дохода. Заявки подали Native Markets, Paxos, Frax, Agora и Ethena. Победила компания Native Markets — пообещавшая, что 100% дохода с казначейских облигаций USDH будет направляться обратно в сеть: половина на выкуп токенов HYPE, половина — на гранты экосистеме.

Читайте: Minting Control 🏦

На Hyperliquid layer-1 размещено $6 миллиардов USDC, что может приносить $240 миллионов дохода. Доступ к этому доходу ранее имел только Circle, теперь его планируют перенаправлять на сжигание токенов и поощрение разработчиков. Для сравнения: Hyperliquid в июне–августе заработал $260 миллионов чистой выручки на торговых комиссиях.

Ethena действует еще масштабнее и быстрее.

За два месяца объём её синтетического стейблкоина USDe вырос с $5 миллиардов до почти $14 миллиардов, обойдя DAI от Maker и закрепившись на третьем месте среди стейблкоинов, номинированных в долларах, после USDT и USDC.

В августе Ethena получила $54 миллиона дохода — рекорд для 2025 года. Сейчас, благодаря долгожданному переходу Fee Switch в активный режим, в обратный выкуп ENA может ежегодно направляться до $0,5 миллиарда, напрямую связывая стоимость токена с денежными потоками системы.

Модель Ethena предполагает длинную позицию по спотовым активам, короткую — по бессрочным контрактам, с распределением дохода от казначейства и стейкинга. Благодаря этому держатели sUSDe стабильно получали свыше 5% годовых доходности (APY) почти каждый месяц.

Читайте: The Ethena Speed Run 🏎️💨

Maker, опытный игрок рынка, одним из первых использовал облигации США для резервного обеспечения стейблкоинов.

В определённый момент его портфель включал свыше $1 миллиарда в краткосрочных казначейских облигациях, что позволило ему предлагать доходность DAI Savings Rate на уровне 8% — временно выше средней ставки по американским "мусорным" облигациям. Избыточные средства пополняли резервный буфер, затем использовались для скупки и сжигания десятков миллионов MKR. Это превратило MKR для держателей из инструмента управления в полноценное право на реальный доход.

Frax работает на меньших объёмах, зато действует крайне целенаправленно.

Объем предложения не превышает $0,5 миллиарда — это лишь часть от $110 миллиардов Tether, но Frax стабильно генерирует доход. Основатель Sam Kazemian спроектировал FRAX таким образом, чтобы вся доходность от резервов реинвестировалась в экосистему. Часть дохода сжигается, часть распределяется между стейкерами, остальное идёт в sFRAX — хранилище, отслеживающее ставку ФРС. Даже при текущем объёме эта система приносит десятки миллионов долларов в год.

Стейблкоин GHO от Aave создавался с акцентом на вертикализацию.

С момента запуска в 2023 году его предложение достигло $350 миллионов. Особенность продукта: каждый заёмщик платит проценты напрямую в DAO, а не внешним кредиторам. При ставках 6–7% это даёт около $20 миллионов дохода, половина делится с держателями AAVE, половина запасается в казне. Новый модуль sGHO обеспечит до 10% годовых вкладчикам за счёт резервов DAO. Организация фактически готова расходовать свои средства, чтобы позиционировать стейблкоин как сберегательный продукт.

Есть проекты, использующие доход стейблкоинов как инфраструктуру.

USDm от MegaETH обеспечен токенизированными облигациями, но прибыль идёт не держателям, а на оплату комиссии секвенсора rollup. В перспективе на этом можно покрывать миллионы ежегодных затрат на газ, превращая купоны T-bill в общественный ресурс.

Все эти шаги объединяет стратегия вертикализации.

Протоколы больше не зависят от чужих долларовых рельсов: они выпускают собственные монеты, получают процентную прибыль, которая ранее доставалась эмитентам, и возвращают её в выкуп токенов, казну, поощрения пользователей или даже субсидирование технологической инфраструктуры.

Доходность казначейских облигаций может показаться скучной — но в DeFi это главный катализатор для создания устойчивых экосистем.

Если сравнить эти модели, видно: каждый протокол строит собственный механизм для захвата одного и того же четырёхпроцентного потока — обратные выкупы, DAO, секвенсоры, пользователи.

Доходность — это пассивный капитал, который провоцирует риск. У каждой модели свои ограничения.

Привязка Ethena зависит от стабильного положительного perpetual-финансирования. Maker столкнулся с дефолтом по реальному кредиту и закрыл убыток из резервов. Frax сократил эмиссию после краха Terra, чтобы доказать свою устойчивость. Всё основано на казначейских облигациях, находящихся на хранении у кастодианов вроде BlackRock. Это децентрализованные оболочки, завязанные на централизованные активы — а значит, риски централизации остаются.

На ситуацию влияют и новые регуляторные ограничения.

В США закон GENIUS Act запрещает процентные стейблкоины. Европейский MiCA вводит лимиты и требования к лицензированию. DeFi обходит ограничения, называя доход “выкупом” или “субсидией секвенсоров”, хотя с экономической точки зрения это тоже самое. Если контролирующие органы захотят вмешаться — у них достаточно инструментов.

Тем не менее, новая стратегия помогает строить устойчивые бизнес-модели — чего индустрии криптовалют давно не хватало. Множество реализованных моделей демонстрируют, что у DeFi-протоколов появились новые возможности. Сегодня идёт борьба за самую скучную доходность, но ставки растут. Hyperliquid направляет её на сжигание токенов, Ethena — на накопительные и выкупные функции, Maker — в резервные буферы по аналогии с центробанком, а MegaETH — на покрытие эксплуатационных расходов rollup.

Остаётся вопрос: сможет ли это движение вытеснить крупные проекты, перетянув ликвидность с USDC и USDT? Если нет — оно расширит рынок, создав наряду с бездоходными лидерами параллельный слой стейблкоинов с доходностью.

Ясности пока нет. Но борьба уже началась, и поле открыто: потоки процентов из государственного долга США перенаправляются протоколами в токены, DAO и блокчейн.

Те самые четыре с лишним цента, которые раньше доставались эмитентам, теперь стали топливом обновлённого движения DeFi.

Это был сегодняшний подробный анализ.

До встречи… оставайтесь любознательными,

Пратик

Дисклеймер:

- Статья перепечатана с сайта [TOKEN DISPATCH]. Все права принадлежат автору [Prathik Desai]. В случае возражений против перепечатки обращайтесь к команде Gate Learn — ваши вопросы будут решены оперативно.

- Отказ от ответственности: Все мнения, изложенные в статье, отражают только позицию автора и не являются инвестиционной рекомендацией.

- Переводы подготовлены командой Gate Learn. Без отдельного разрешения копирование, распространение или плагиат переведённых статей запрещён.