Лучший Perp DEX 2026 года: для CEX наступает холодный сезон

Перпетуальные контракты — это испытание на качество исполнения: заполнение ордеров, финансирование и ликвидации.

Год начался с публичного сигнала: центр притяжения рынка меняется.

В октябре Hyperliquid перешёл на permissionless-листинг (HIP-3). Теперь разработчики могут создавать perp-рынки через стейкинг 500 000 HYPE, при наличии ограничений — слэшинг валидаторов и лимиты открытого интереса. Это совпало с обновлением рекордов доли децентрализованных перпетуалов по сравнению с CEX — дополнительный импульс нарративу «on-chain побеждает».

Одновременно CZ публично опроверг слухи о связях с Hyperliquid на X — и прокомментировал громко обсуждаемую тему “$1B short на Hyperliquid”. Независимо от мотива, сам факт того, что основатель Binance публично реагирует на DEX, показывает, куда смещается внимание.

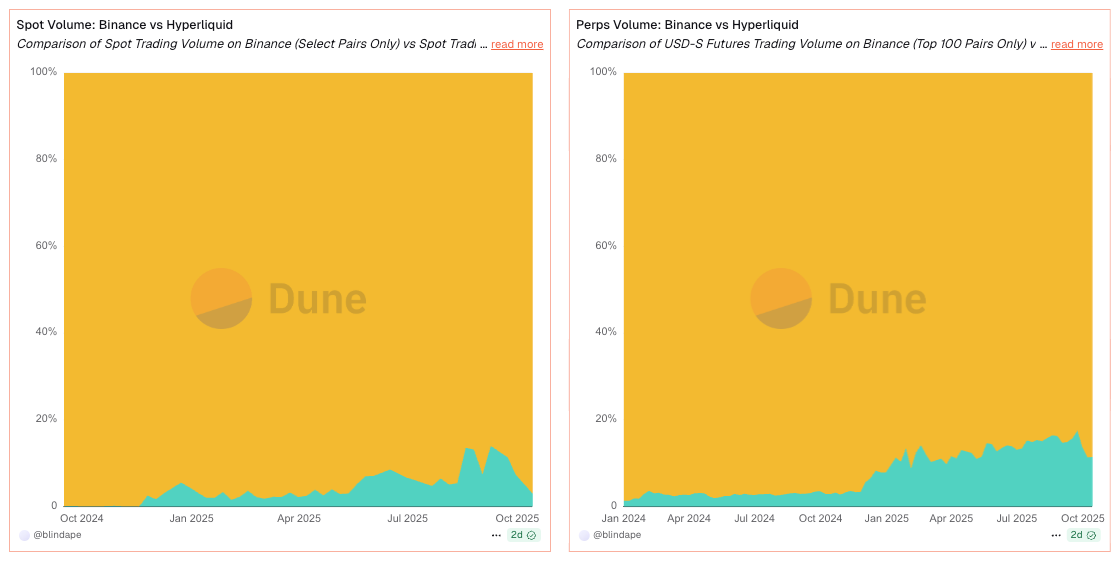

Если смотреть на структуру рынка: к середине 2025 года доля perp на DEX достигла примерно 20–26% от мирового объёма — против низких однозначных процентов двумя годами ранее. Соотношение DEX к CEX по фьючерсам установило рекорд ~0,23 во II квартале 2025 года, что чётко указывает на миграцию ликвидности и пользователей в on-chain.

Исполнение — ваш источник преимущества

Три ключевых фактора определяют PnL:

- Исполнение и проскальзывание (задержка, глубина, очередь)

- Механика ликвидаций (mark против index; ADL или страховка)

- Структура комиссий (классическая модель maker/taker или нулевая комиссия/разделение прибыли)

Площадки ниже распределены по принципу управления этими рычагами — с интеграцией метрик для объяснения поведения, а не в виде сухих таблиц.

Appchain CLOB: когда задержка работает на результат (и влияет на PnL)

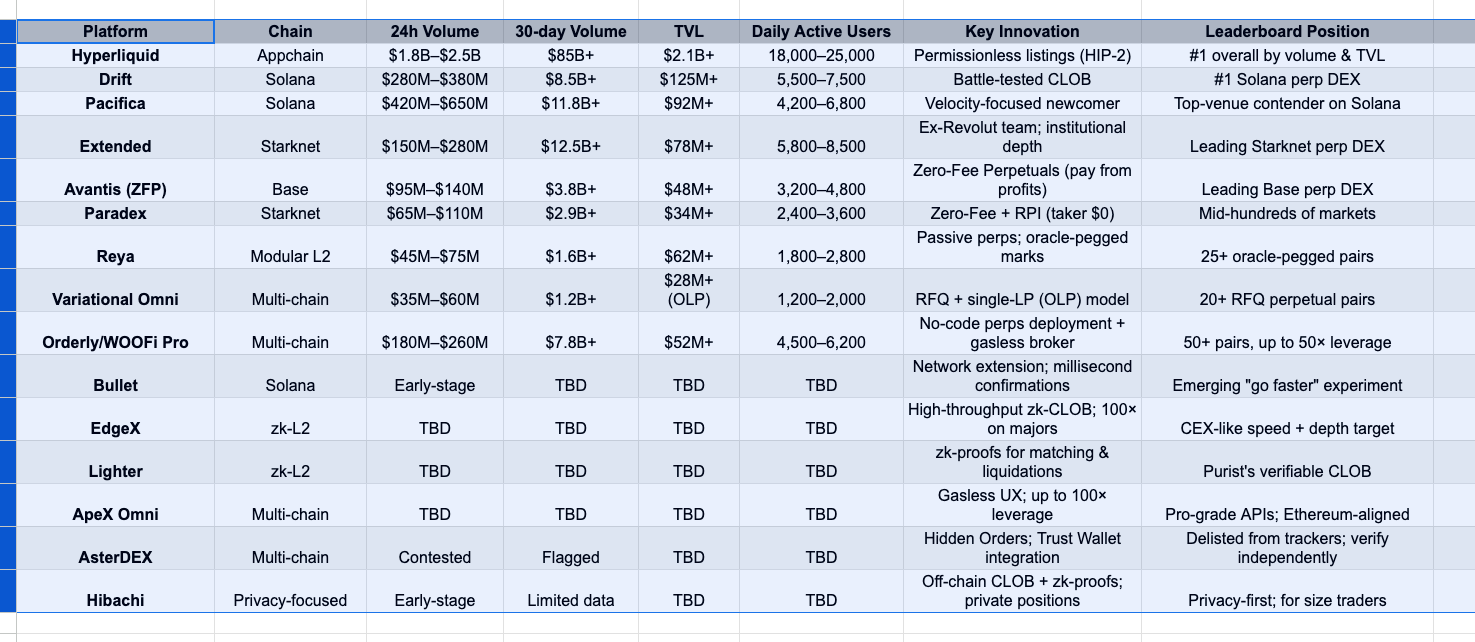

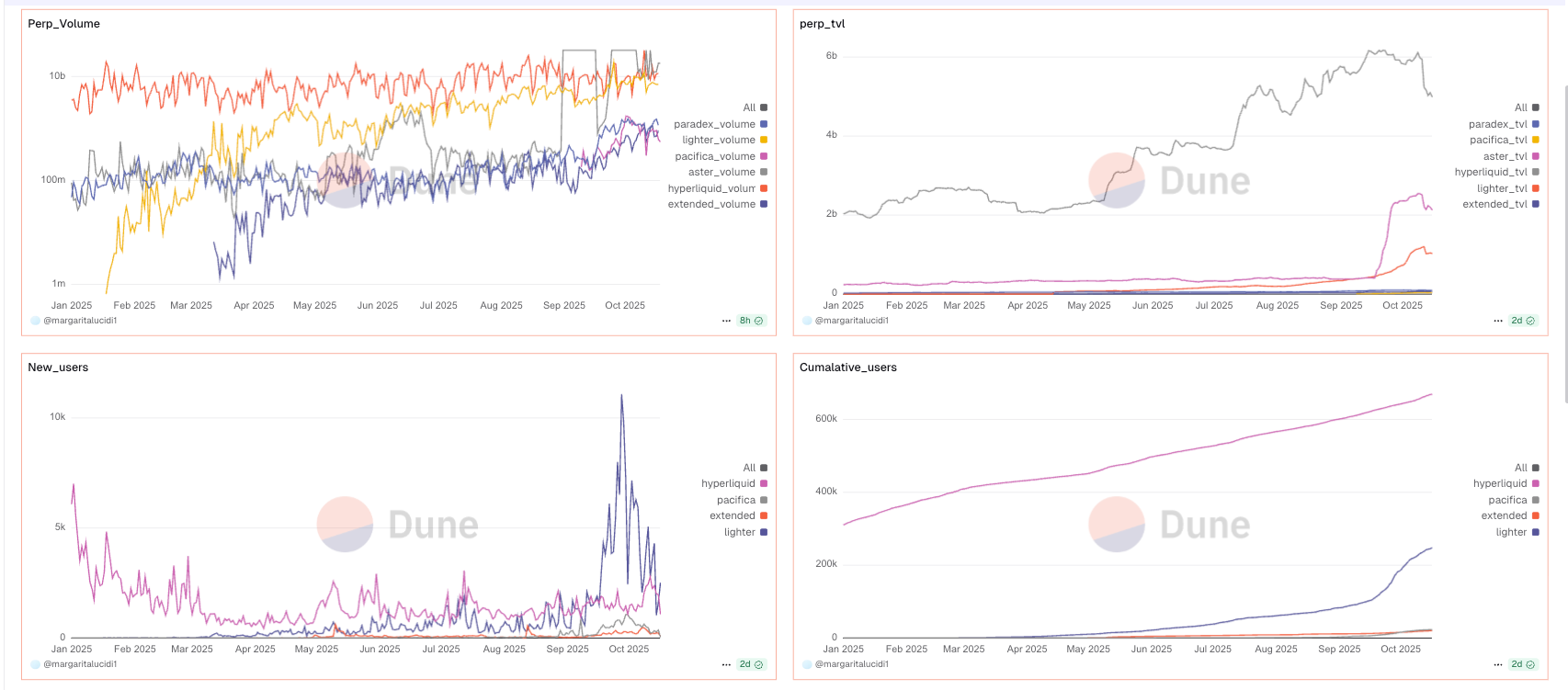

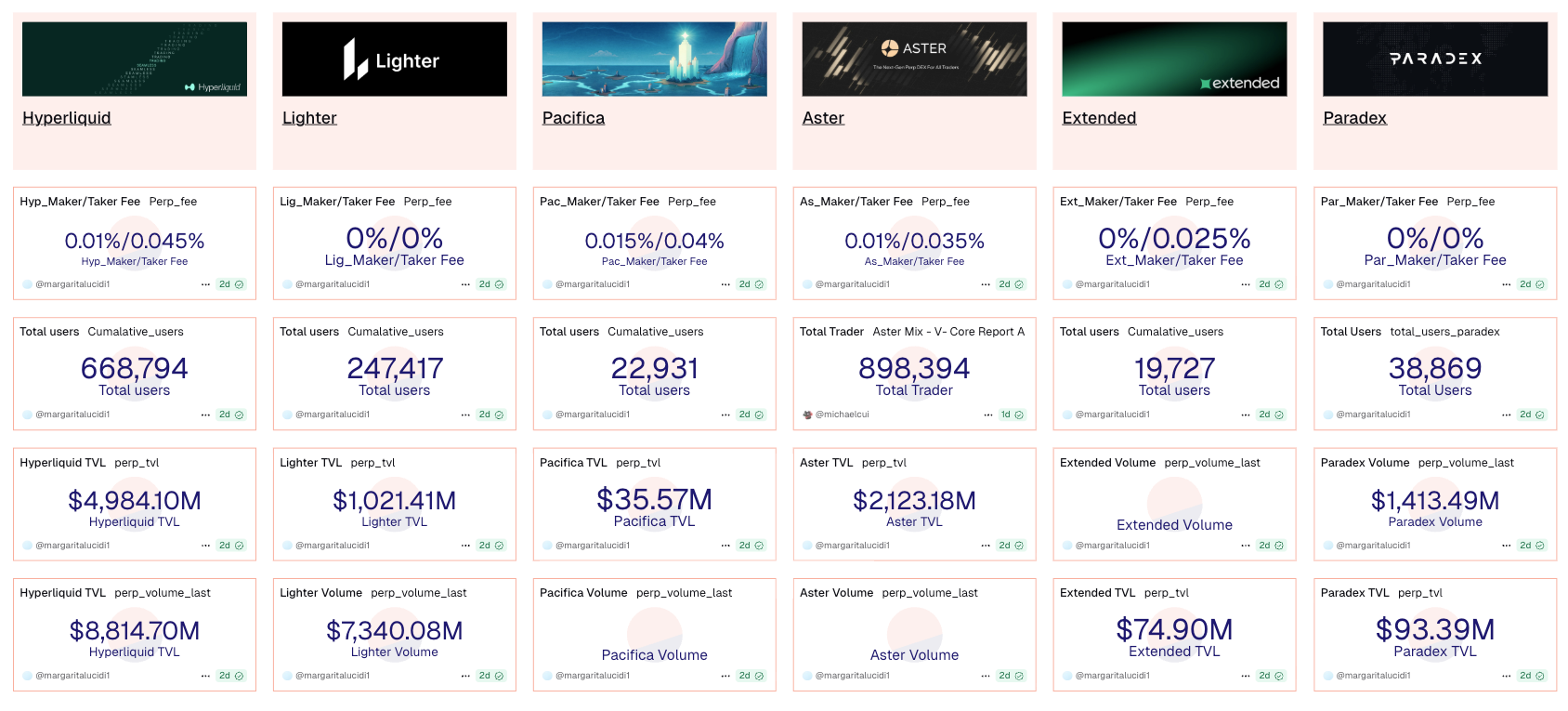

HIP-3 Hyperliquid изменил структуру предложения ликвидности. После перехода на permissionless-листинг (с залогом 500 000 HYPE) рынки с длинным хвостом перестали исчезать. Это видно по сохранению открытого интереса в первый цикл финансирования, а также по ликвидности на третий/седьмой день для крупных объёмов. Такая устойчивость, в сочетании с стабильными топовыми дневными объёмами, объясняет, почему профессионалы строят маршруты, учитывая глубину Hyperliquid даже по «нишевым» парам — и не ошибаются.

На Solana Bullet делает ставку на скорость. Во время двухминутных всплесков его архитектура “network-extension” обеспечивает подтверждение в пределах миллисекунд (Celestia DA, оптимизация для приложения). Практический результат — минимальное проскальзывание в быстрых сделках: когда SOL двигается на несколько десятых за секунды, заполнения оказываются ближе к целям, чем на медленных платформах. Это не маркетинг, а реальная экономия bps сделка за сделкой.

zk-аналог — EdgeX. При макро-событиях участники рынка при пересечении спреда теряют только единицы bps, поскольку matching engine сохраняет позицию в очереди. За месяц новостных трейдов это накапливается в значимое преимущество — desks держат вкладку “fast lane” открытой.

Сквозная история Solana: когда Drift показал $1 млрд за день, маркет-мейкеры сравнивали заполнения в тот же момент на разных платформах; Pacifica, даже в режиме по приглашениям, показала сопоставимый результат по BTC/SOL. Вывод — throughput Solana теперь мультиплатформенный, используйте это для маршрутизации по стратегии.

zk-L2 ордербуки: докажите движок, а не только результат

Lighter превращает принцип “не доверяй, проверяй” в техническую основу. Мэтчинг и ликвидации подтверждаются ZK-доказательствами; приоритет по времени и ADL — это state transitions, которые можно проаудировать, а не просто повторить. Это чувствуется на обвалах: ликвидации идут строго по механике, а использование страхования соответствует стресс-сценарию. Поэтому бэктесты здесь лучше совпадают с реальными результатами.

Получайте материалы Coinmonks Team на почту

ApeX (Omni) делает акцент на UX без компромиссов по хранению: фронт без газа, 100× на основных активах, API уровня CEX — на фоне стабильных сотен миллионов долларов дневного оборота, поддерживающих быструю отмену и замену ордеров. Для скальперов важна не номинальная сумма, а способность отменять сделки за доли секунды при высокой нагрузке.

Fee alchemy: когда “ноль” означает “иначе”

Два подхода требуют пересчёта моделей:

- Avantis (Base) убирает open/close/borrow и взимает комиссию только с прибыльных выходов (ZFP). За месяц высоколевериджных скальпинг-сделок разброс PnL сужается, поскольку комиссия не “выедает” результат в боковике. Аналитики по ZFP отмечают — это не “скидка”, а изменение оптимальных временных горизонтов сделки, особенно для краткосрочных потоков.

- Paradex (Starknet) оставляет $0 для taker через Retail Price Improvement (RPI). Насколько выгодно — зависит от спредов. В спокойные часы $0 taker + улучшение часто лучше классики; в моменты новостей спреды расширяются, и расчёт меняется. Тематические ветки Paradex по RPI — полезный источник; правильная метрика — эффективная стоимость сделки (спред ± улучшение), а не рекламный баннер.

Яркая динамика на X: квантовые трейдеры опубликовали скорректированную по спреду стоимость по размерам ордеров после объяснений Paradex по RPI. Для объёмов ниже пятизначных RPI часто выгоднее; выше — глубина важнее комиссии. Маршрутизируйте соответственно.

Привязанные mark и пассивная ликвидность (меньше “почему меня ликвидировали?”)

Reya делает упор на точность mark, а не на скорость. Привязка нереализованного PnL к корзине оракулов сокращает разрыв между mark и index во время всплесков. Это даёт дополнительные тики до ликвидации во флэте — разницу между выносом по шпильке и шансом остаться в рынке.

RFQ: когда определённость важнее очередности

Omni от Variational использует RFQ с единым Omni LP, который котирует, хеджирует на CEX/DEX/OTC и делит PnL MM с вкладчиками. Ключевой показатель — не номинал, а коэффициент заполнения по заявленной величине при тонких книгах. В двухминутных скачках BTC трейдеры чаще получали полные заполнения, чем на тонких CLOB — именно когда определённость ценится выше, чем один bp.

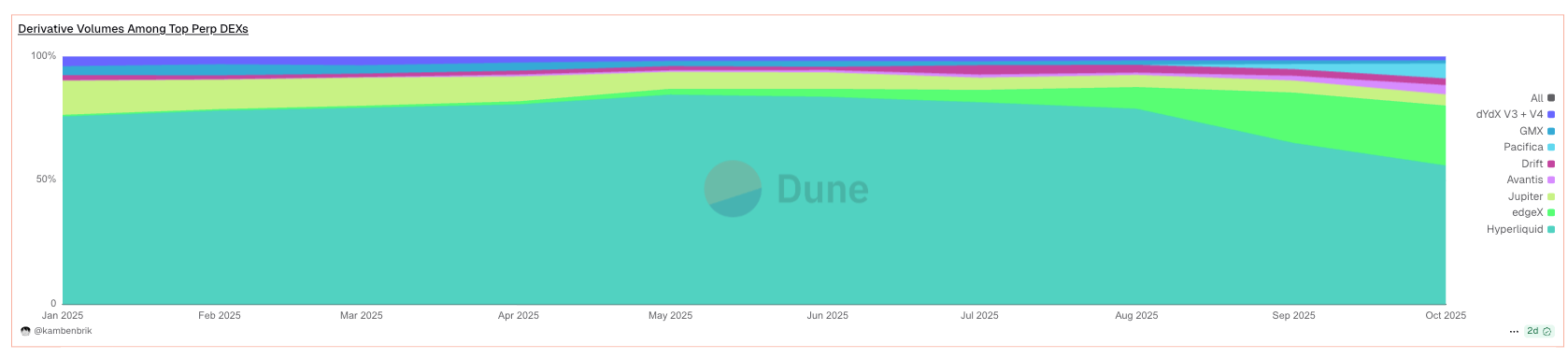

Поворот рыночной доли — почему он сохраняется

Три ключевых цифры подтверждают структурные изменения:

- Доля DEX-perp выросла до 20–25% к середине 2025 года — с ~4–6% в 2024-м. Это не сезонность, а тренд.

- Соотношение DEX к CEX по фьючерсам достигло рекорда 0,23 во II квартале 2025 года, что подтверждают независимые источники.

- Permissionless-листинг Hyperliquid и публичный дискурс CZ усилили нарратив именно при обновлении максимумов. DEX — уже не периферия, а центр обсуждения.

Три дорожки Solana (как маршрутизировать потоки)

- Drift — выносливость: стабильная глубина, кросс-маржин, минимальное проскальзывание на основных активах в дни с объёмом $300 млн. При $1 млрд за 24 часа трейдеры сравнивали заполнения по идентичным объёмам и использовали Drift как базовую точку отсчёта.

- Pacifica — скорость: даже в бета-режиме по приглашениям платформа показала $600 млн за день, а заполнения были сопоставимы с Drift, что делает её реальной альтернативой, а не просто “объёмом ради очков”.

- Bullet — чистая скорость: миллисекундные сделки для событийной торговли, когда bps проскальзывания — решающий фактор.

Кластер CLOB на Starknet (уже не эксперимент)

- Extended и Paradex стабильно показывают девятизначные дни и десятки миллиардов за 30 дней. Важно не только объём, но и форма: Extended даёт меньшие кривые проскальзывания по основным активам, чем “ожидается” для молодой платформы, а $0 taker у Paradex реально дешевле вне пиковых часов — пока спред не расширяется в моменты новостей. Маршрутизируйте в реальном времени.

AsterDEX: функционал или глубина?

Hidden Orders появились. Интеграция с Trust Wallet расширила воронку. Одновременно сторонние агрегаторы зафиксировали подозрительные объёмы и удалили фид перпетуалов. Рациональный подход: пользуйтесь скоростью развития функционала, но увеличивайте объём только после проверки глубины, OI и комиссии по вашим сделкам.

Приватность без потери заполнения

Hibachi сочетает off-chain CLOB с ZK-доказательствами Succinct и шифрованной доступностью данных на Celestia: балансы и позиции остаются приватными и подтверждаемыми. KPI — не TVL, а качество исполнения при приватности: совпадают ли ваши заполнения и проскальзывания с ожиданиями, когда инвентарь не раскрывается?

Экстремальное плечо — это лозунг, а не стратегия

“До 1000×” выглядит эффектно, но тик против на 0,10% при таком плече — автоматическая ликвидация. Если решили протестировать, держите объём минимальным и стопы жёсткими. На практике чистое 25–50× на CLOB без газа (например, WOOFi Pro на Orderly) более чем достаточно и проще для управления рисками.

Как выбрать — прагматично, с учётом метрик

- В первую очередь — исполнение. В минуты CPI/FOMC/ETF фиксируйте реализованное проскальзывание и задержку отмены/замены ордеров. Если важны миллисекунды и позиция в очереди — выигрывают appchain/zk CLOB: Hyperliquid, EdgeX, Bullet, Lighter, ApeX.

- Второе — комиссии. Тестируйте ZFP (комиссия с прибыли) против RPI ($0 taker) по размеру сделки и волатильности; “самая дешёвая” площадка меняется по часам, а не месяцам.

- Ликвидации — на третьем месте. Предпочитайте минимальные разрывы mark-index (Reya), подтверждённые пути (Lighter) или RFQ-хеджирование (Variational), когда глубина низкая.

- Обязательно проверяйте ликвидность. Используйте 24ч/7д/30д и OI как sanity check — и делайте реальные тестовые сделки по своим парам (не только BTC/ETH).

Стек 2026 года в одном предложении

Держите одну площадку скорости (Hyperliquid / EdgeX / Bullet), одну страховку по комиссии (Avantis ZFP или Paradex RPI) и одну chain-native платформу, которой доверяете (Drift/Pacifica на Solana; Extended/Paradex на Starknet). Пусть задержка, доказательства, эффективная комиссия и механика ликвидаций — измеренные на ваших сделках — определяют, где вы нажмёте Open.

Дисклеймер:

- Статья перепечатана с [Medium]. Все авторские права принадлежат оригинальному автору [Coinmonks Team]. По вопросам перепечатки обращайтесь к команде Gate Learn — они оперативно отреагируют.

- Отказ от ответственности: мнения и взгляды в статье принадлежат только автору и не являются инвестиционной рекомендацией.

- Переводы материалов осуществляются командой Gate Learn. Копирование, распространение или плагиат переводов без разрешения запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году