Раздел 0: Предварительные мероприятия

Когда люди слышат о стейкинге, часто возникают два режима мышления:

- метод обеспечения децентрализованной сети, или

- возможность получения дохода путем согласия на блокировку капитала и потенциальные условия убытков.

В то время как эти два взгляда тесно переплетаются, было меньше обсуждений о том, как думать о (2) при рассмотрении мира рестейкинга и ликвидного рестейкинга — эта публикация нацелена на заполнение этого разрыва.

Стейкинг позволяет держателям токенов зарабатывать проценты на своем капитале, участвуя в обеспечении безопасности блокчейна. В обмен на блокировку своего капитала и выполнение своих обязанностей (включая валидацию блоков, предложение блоков или генерацию доказательств), стейкеры получают компенсацию в виде новых токенов. Таким образом, стейкинг является облигацией бесконечной длительности. Стейкеры предоставляют свою экономическую ценность протоколу в обмен на проценты и возможность вернуть свой капитал при прекращении участия. Помимо блокировки своего капитала, стейкеры также несут ответственность за соблюдение протокола; они теряют свой капитал, если совершают преступление, за которое предусмотрено снижение [0]. Стейкеры могут запускать валидаторы, но чаще делегируют это третьему узлу-оператору. Эта делегация также хорошо сочетается с аналогией облигации. Делегированный стейкер предоставляет свои токены узлу-оператору, который выплачивает проценты и сохраняет дополнительную прибыль.

Рестейкинг

Restaking extends this paradigm to allow token owners to use their capital to provide economic security to multiple protocols. В терминология Eigenlayer 8, каждый из этих протоколов называется активно проверяемой службой (Active Validated Service, сокращенно AVS). Таким образом, капитал получает дополнительные вознаграждения, превышающие доходность базового стейкинга, а также подпадает под дополнительные условия слэшинга. Как и в случае с обычным стейкингом, владельцы капитала могут выбрать запуск своих услуг, но делегирование является вероятным результатом для большинства токенов в системе; Делегированный рестакер одалживает свои токены оператору узла, который участвует в протоколах, чтобы получать дополнительные вознаграждения, выплачиваемые в виде процентов. Рестейкинг предлагает четкое обобщение стейкинга, но добавляет сложности и многоуровневости механизмам протокола. Кроме того, рестейкинг может вырасти и представлять риск для базового базового протокола, поглощая значительную часть доли. Виталик озвучил эту озабоченность рано, написав «Не перегружайте консенсус Ethereum.» 19

Жидкая стейкинг и рестейкинг

Токены жидкого стейкинга(LSTs) представляют собой расширение делегированного стейкинга путем выпуска токенов, представляющих долю стейкера в капитале пула. Эти токены представляют собой долю капитала и сборов, получаемых узловым оператором, что позволяет использовать активы в рамках DeFi, обеспечивая делегаторам ликвидность (за вознаграждение). Токены жидкого стейкинга впервые стали популярны как способ реализации ликвидности или взятия плеча на заблокированные позиции цепочки маяков, которые были недоступно для выводадо слияния.

Таким же образом, жидкие токены для рестейкинга 8 (LRTs) привлекают значительное внимание. В то время как LST представляют собой корзину позиций L1 стейк, корзина рестейкованных позиций обеспечивает LRT. LRT, аналогичные росту LST перед слиянием, представляют собой способ обеспечения ликвидности и/или плеча пользователям, которые рестейкают внутри Eigenlayer перед запуском AVS, таких как EigenDA. Хотя это различие кажется незначительным, оно содержит много тонкостей, которые делают LRT существенно дифференцированным активом. Мы намечаем краткую хронологию событий за последние четыре года, чтобы дать контекст экстремальному росту LRT за последние два месяца.

Исторический контекст

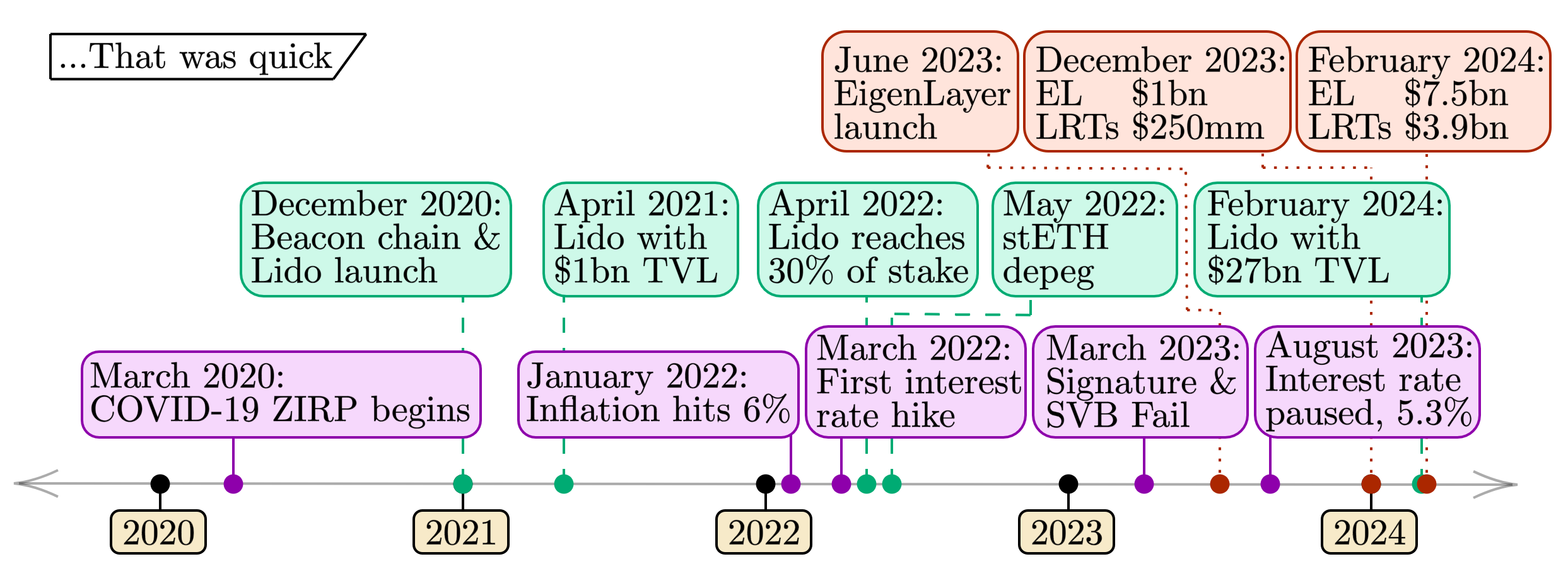

На рисунке ниже представлены недавние события в традиционных, стейкинговых и рестейкинговых рынках. Эти события иллюстрируют сходства в принятии активов, выделяя временно коррелированные риски между этими рынками.

диаграмма-202402262486×906 435 КБ

- Макроэкономические события (нижний ряд, фиолетовый). Последние четыре года представляют собой экстремальные макроэкономические условия. Начиная с США нулевая процентная ставка (ZIRP) 2начиная почти четыре года назад в начале 2020 года, когда пандемия COVID-19 охватила весь мир, мы увидели значительное инфляцию потребительских цен, начавшуюся в 2022 году. В результате повышения процентных ставок возникло значительное давление на банковский сектор, что привело к драматическим банкротствам банков в 2023 году. С постепенным снижением инфляции и приостановкой повышения процентных ставок макроэкономическая ситуация (по крайней мере, временно) кажется стабилизировавшейся.

- События стейкинга (средний ряд, зеленый). Последние четыре года содержат полный жизненный цикл стейкинга Ethereum. С запуском цепи маяка в конце 2020 года началось накопление заложенного ETH в слое консенсуса. Lido, который запустился вместе с цепью маяка, быстро накопил $1 миллиард активов. К середине 2022 года Lido накопил 30% долю стейкинга Ethereum. Примерно в то же время неудачи крупных торговых институтов криптовалют в мае 2022 года привели к первому кризису stETH, когда его цена относительно ETH существенно отклонился 1из пары (1 stETH/ETH). В результате ликвидации нескольких крупных маржинальных позиций, включающих stETH на рынках, таких как Aave, рынки были потрясены. В настоящее время $27 миллиардов TVL в Lido продолжают представлять более 30% заложенного ETH.

- События по повторному ставке (верхний ряд, красный). История повторной ставки гораздо короче, чем у двух других категорий. После запуска EigenLayer в июне 2023 года, ограничение ставки протокола привело к достижению Meilenstein в $1 миллиард к концу 2023 года. С тех пор TVL как в EigenLayer, так и в LRTs увеличился в десять раз за первые два месяца 2024 года; ситуация развивается с безпрецедентной скоростью.

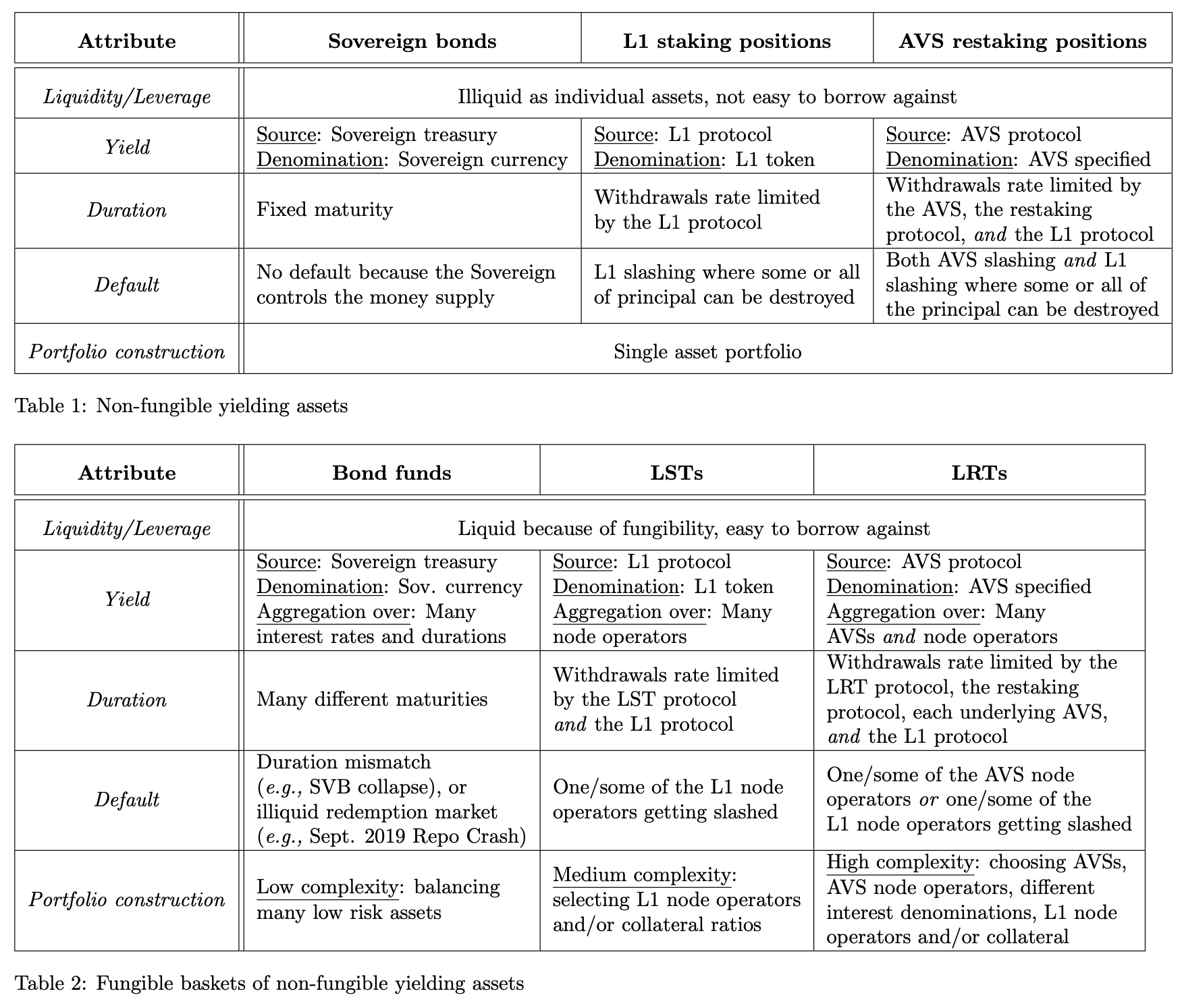

Исследование случая: инструменты, обеспеченные активами

Мы представляем обоснованный активами кейс-стади, чтобы проиллюстрировать отношения между этими инструментами, разделив их на две таблицы и включив вышеупомянутые концепции наряду с традиционными финансовыми аналогами.

- Невзаимозаменяемые доходные активы:

- Суверенные облигации

- Позиции стейкинга L1

- Повторное размещение позиций AVS

- Fungible baskets of non-fungible yielding assets:

Для каждого из шести активов мы последовательно проходим через пять характеристик:

- Ликвидность / Плечо

- Доход

- Продолжительность

- По умолчанию

- Построение портфеля

Следующие разделы следуют за вышеуказанным нумерацией, причем каждый атрибут определен в начале каждого раздела.

Краткое замечание: Заметки о традиционных инструментах

Отмечаются сходства и различия между традиционными финансовыми инструментами (суверенными облигациями и облигационными фондами). Суверенную облигацию можно рассматривать как невзаимозаменяемую, потому что суверен продает каждую облигацию юридическому лицу (физическому лицу, корпорации или другому суверену). Если покупатель «держится до погашения» (например, сродни банку Кремниевой долины, о котором говорилось в разделе 4), его позиция может быть продана только в одноранговой сделке. В контексте стейкинга это эквивалентно тому, как если бы стейкер L1 продал свои закрытые ключи другому лицу — тот же «уровень» невзаимозаменяемости, что и облигация. Мы отмечаем, что существуют также явные суверенные облигации, которые вообще не допускают перепродажи (сберегательные облигации США, которые явно непереносимый).

Физические лица, владеющие денежный рынок фонды 2и капитал на сберегательных счетах составляют значительную часть государственных облигаций. Можно представить себе это как делегирование средств оператору фонда или коммерческому банку в обмен на процентные выплаты за вычетом комиссии (очень похоже на роль узловых операторов для LST). Эти фонды обычно держат много позиций облигаций разной срочности, по аналогии с LST с множеством различных позиций L1, удерживаемых через набор узловых операторов. Как будет обсуждаться ниже, правила создания или погашения акций в таких фондах могут различаться (см. здесь 3например). Мы считаем любой такой фонд облигационным фондом, поскольку он имеет общие черты с позициями LST [1].

Редакционная пометка — Нижеследующее является Геданкеном или мысленным экспериментом и (надеемся) ценным фреймворком для понимания различных свойств LRT в контексте активов, с которыми читатель более знаком. Этот список не исчерпывающий, и не каждая аналогия идеальна; мы просто нашли его полезным как линзу для размышлений о все более сложном стейкинг-ландшафте. Мы отмечаем, что, например, у различных LRT разные условия по выводу или погашению и/или стратегии выделения AVS, которые могут значительно изменить риск, связанный с удержанием этих активов.

Раздел 1: Ликвидность & Плечо

Мы начинаем наше путешествие с категории Ликвидность и Плечо, самой простой при сравнении этих активов. Мы объединяем эти два концепта, потому что они хорошо взаимосвязаны; более ликвидные активы более просты в заеме и, следовательно, создают лучшие возможности для использования плеча. Чтобы быть более точными, мы явно определяем эти термины (это просто определения, как мы их используем - мы не претендуем на авторитетность):

Ликвидность: Ликвидность актива - это мера стоимости сделки (в процентном отношении), необходимой для отчуждения X единиц в обмен на нумере. Чем более ликвиден актив, тем ниже стоимость сделки для отчуждения диапазона размеров X.

Плечо: Плечо относится к способности занимать под залог активов для их повторного инвестирования. Будь то прямое кредитование (например, обеспеченное цепочкой кредитование) или синтетические формы (например, вечные фьючерсы), плечевой пользователь увеличивает риск потери своего первоначального инвестиционного взноса, если нарушает условия кредита по умолчанию (например, из-за потери стоимости залога или маржи). С другой стороны, пользователь увеличивает свою выплату с плечом, если цена актива значительно повышается.

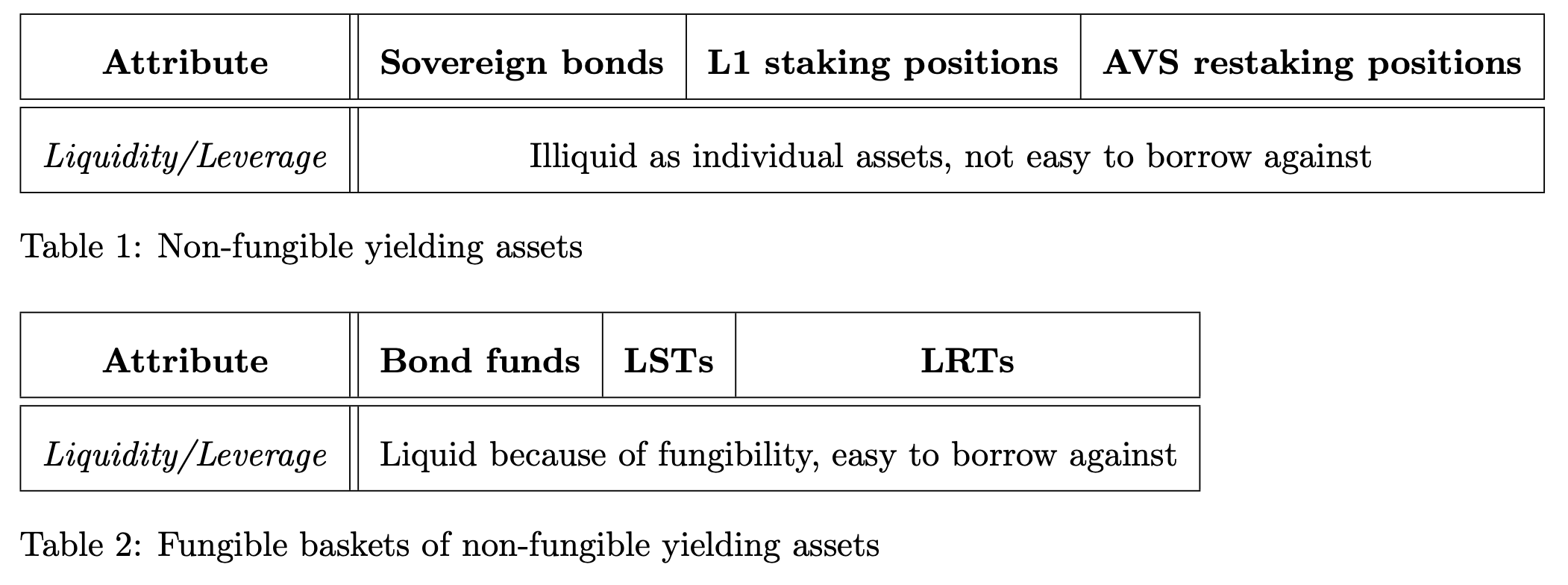

upload_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

Таблица 1 активов

- Государственные облигации - Как описано выше, государственные облигации являются нефункциональными, если их держать до погашения, и поэтому не очень ликвидны. Например, облигация казначейства США имеет определенный срок погашения и процентную ставку; каждая конкретная облигация не тривиальна для займа.

- Позиции стейкинга L1 - позиции стейкинга L1 не являются взаимозаменяемыми и, следовательно, не очень ликвидными. Криптографический ключ (или набор ключей) контролирует доля валидатора и аутентифицирует их сообщения протоколу; каждая конкретная позиция стейкинга не является тривиальной для заема.

- Позиции повторного стейкинга AVS - позиции повторного стейкинга AVS не являются взаимозаменяемыми и, следовательно, не очень ликвидными. Криптографический ключ (или набор ключей) контролирует EigenPod (или аналогичное устройство), которое назначает AVS, за которые отвечает стейк.

Таблица 2 активов

- Фонды облигаций - Фонды облигаций обладают высокой ликвидностью. Эта ликвидность и обменяемость по сравнению с отдельными облигациями делают их хорошими кандидатами для займов. Большая часть многотрллионного долларовогорынок внеплановых обратных сделок на ночьстроит на плече в совместных инвестиционных фондах, содержащих облигации.

- LSTs – LSTs являются взаимозаменяемыми L1 стейкинг-позициями. Рынок считает крупные LST менее рискованными (поддерживающими свою привязку к базовому активу благодаря успешной, невозможной для сокращения операции узла), что делает LST хорошими кандидатами для криптовалютного займа.

- LRTs – LRTs aim to be fungible AVS restaked positions. LRTs maintain their peg to the underlying asset through successful restaked node operation. LRTs may be future candidates for crypto-lending; due to their infancy, LRTs are yet to establish sustainable liquidity (either on-chain or off-chain).

Основные моменты:

- Активы таблицы 1 представляют собой отдельные непродажные активы, которые сопоставляются с обмениваемыми, ликвидными аналогами в таблице 2.

- Активы таблицы 1 имеют меньшую ликвидность и менее пригодны в качестве залога, чем активы таблицы 2 с более высокой ликвидностью.

Раздел 2: Доходность

Вторым атрибутом, который мы рассматриваем, является доходность.

Доход: Проценты, заработанные на инвестиции.

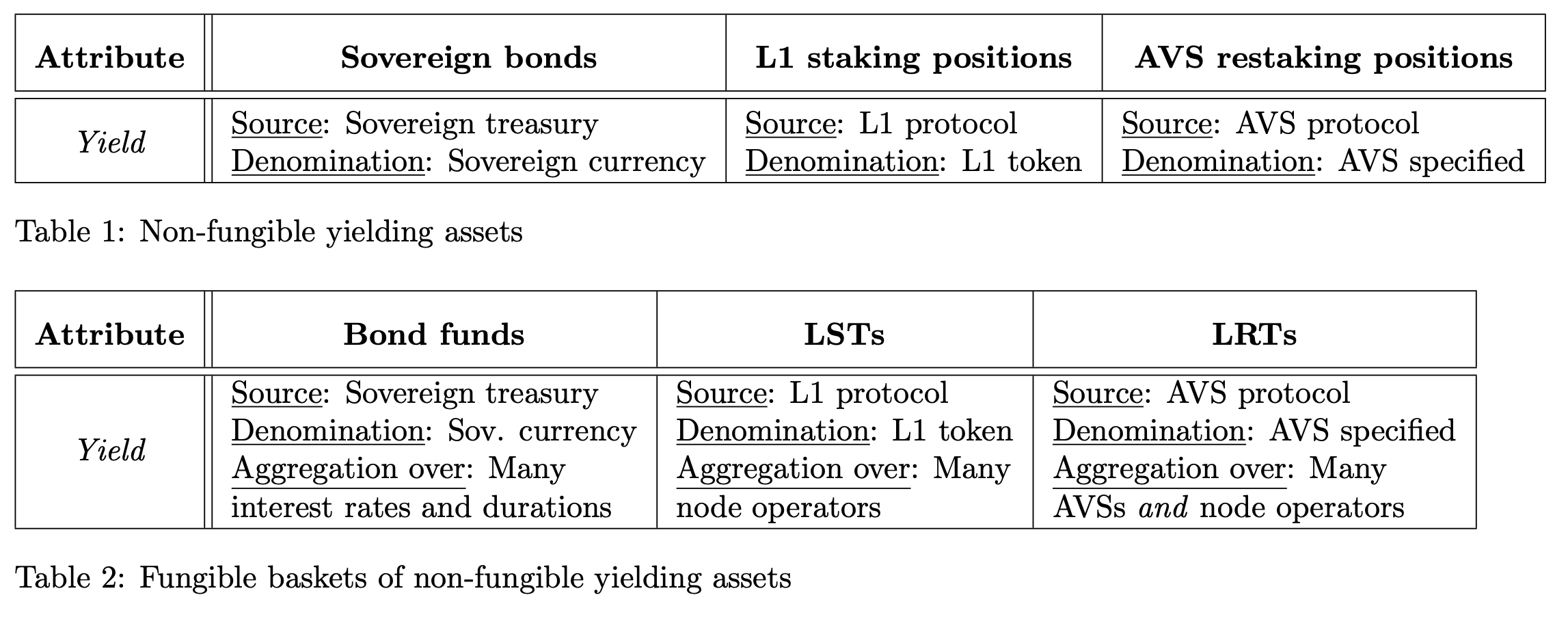

Для необоротных активов (Таблица 1) мы анализируем источник, генератор процента, и номинал, единица учета процента. Для оборотных активов (Таблица 2) мы также рассматриваем агрегацию, как объединяются доходы множества отдельных инструментов.

upload_9401f6c48943e6d125ab2ed847429f942294×902 204 KB

Таблица 1 активы

- Суверенные облигации - Суверенные облигации имеют определенные процентные ставки в зависимости от рыночных условий. Эти проценты фиксируются в суверенной валюте.

- Позиции стейкинга L1 - Позиции стейкинга L1 зарабатывают процентную ставку, предписанную протоколом, участвуя в механизме консенсуса. L1-токен обозначает этот процент.

- Позиции повторного ставки AVS — Позиции повторного ставки AVS зарабатывают процентную ставку, определенную AVS, участвуя в протоколе повторной ставки. Токен L1 или другой токен может обозначить этот процент.

Таблица 2 активов

- Облигационные фонды - Облигационные фонды получают доход от агрегирования множества индивидуальных облигаций.

- LSTs – LSTs извлекают доход, агрегируя информацию среди множества различных операторов узлов L1.

- LRTs – LRTs извлекают агрегированную доходность от многих AVS и операторов узлов. Обратите внимание, что доходность может быть выражена в различных токенах.

Ключевые моменты:

- Активы Таблицы 2 накапливают доход из тех же источников, что и соответствующие активы Таблицы 1.

- Активы из Таблицы 2 собираются из различных источников источников, что является основой взаимозаменяемости.

- LRTs отличаются от LSTs тем, что они агрегируются через AVSs и узловых операторов. Процентная ставка и валютная деноминация доходности, лежащие в основе LRTs, зависят от AVS.

Раздел 3: Продолжительность

Третий атрибут, который мы рассматриваем, это продолжительность.

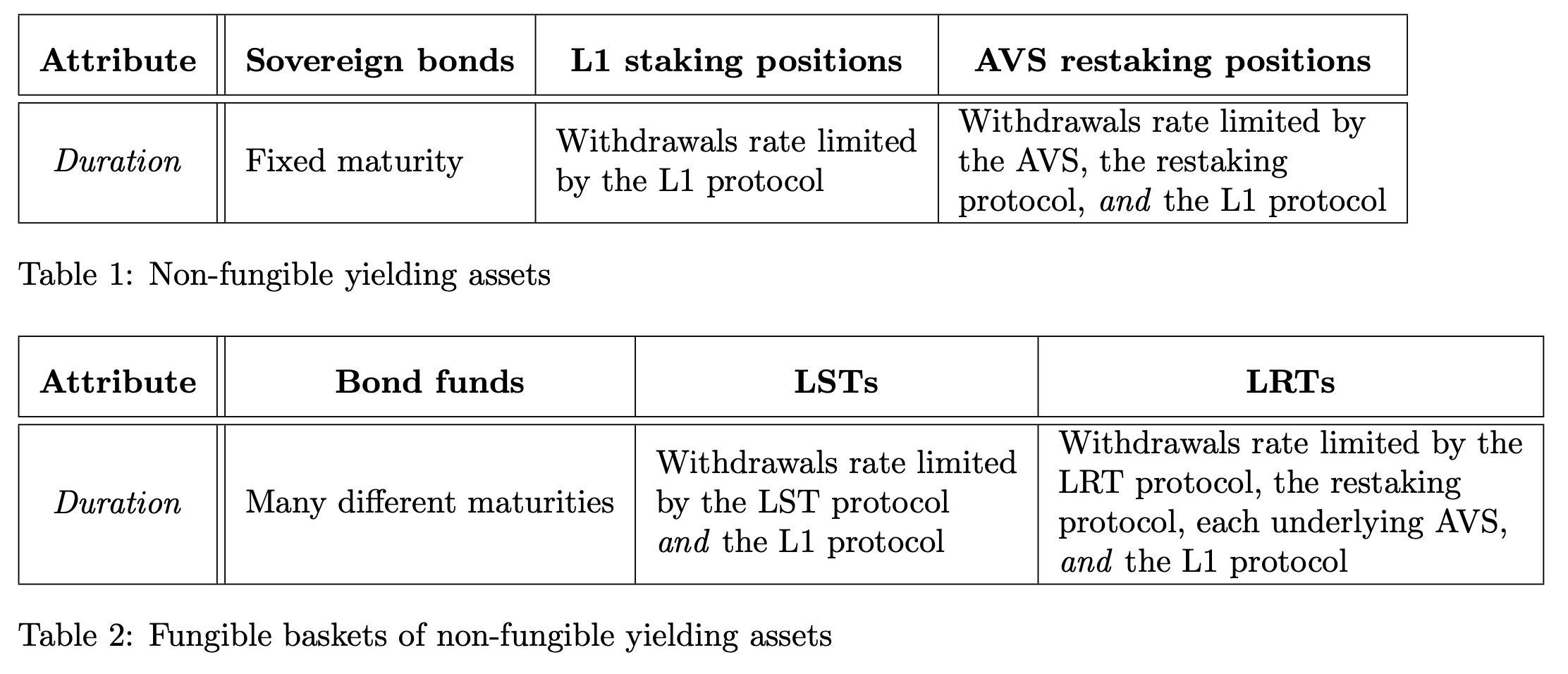

Продолжительность: Количество времени, в течение которого длится инвестиция. Мы также определяем это как то, сколько времени занимает вывод базового капитала без продажи актива на открытом рынке.

upload_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 KB

Таблица 1 активы

- Суверенные облигации - У суверенных облигаций фиксированная дата погашения.

- Позиции стейкинга L1 - Позиции стейкинга L1 подвержены общей скорости вывода, указанной протоколом L1. Для Ethereum см. Выход из очереди 2например.

- Позиции по повторному стейкингу AVS - вывод позиций по повторному стейкингу AVS подвержен ограничению скорости самого AVS, протокола L1 и протокола повторного стейкинга.

Таблица 2 активов

- Фонды облигаций - Фонды облигаций содержат портфели облигаций различных сроков погашения, но покупка и продажа самого облигационного фонда мгновенны. Как правило, существует механизм создания-выкупа, аналогичный используемому для ETFs, который использует арбитражник для покупки корзины облигаций, соответствующей определенным стандартам (например, фонд облигаций с доходностью 5% путем разрешения арбитражникам представлять облигации между 4 и 6 годами), чтобы создать/выпустить одну долю облигационного фонда. Мы отмечаем, что эти условия могут изменяться в зависимости от представленного портфеля (например, если вы представляете портфель только из облигаций сроком 4 года, вы создаете только 80% долей, которые получили бы, если бы представили портфель облигаций сроком 5 лет).

- LSTs – Аналогично облигациям, LST представляют собой активы, цены на которые арбитражируются с помощью процесса создания и погашения. У LST есть процесс создания, при котором пользователи предоставляют 1 единицу ETH и получают фиксированное количество единиц LST (обычно одну, если она приносит вознаграждение – см.эта статья 5для различия между наградами и перебазированием LST). Процесс погашения имеет несколько длительностей:

- Мгновенные – LST могут продаваться с небольшой скидкой (стоимость времени) на открытом рынке из-за их обменяемости.

- Задержка – LST могут быть выкуплены за базовый токен. Эти выкупы ограничены скоростью LST, которая может сохранять пул выкупаемых активов для мгновенного доступа, и базовым протоколом.

- LRTs – LRTs также имеют процесс создания, при котором пользователь предоставляет единицу ETH для чеканки фиксированного количества токенов LRT. Опять же, процесс погашения имеет различные сроки (подобно LSTs).

- Мгновенно - LRT могут продаваться с небольшой скидкой на рынке из-за их взаимозаменяемости.

- Задержка – LRT могут быть погашены на базовый токен. Эти погашения ограничены скоростью LRT, которая может поддерживать пул погашаемых активов для мгновенных погашений, ограничениями скорости per-AVS (которые могут быть переменными) и базовыми протоколами (как протокол рестейкинга, так и L1).

Обратите внимание, что «естественный ETH, заново стейкнутый» (где заново стейкер также контролирует позицию стейкинга L1) и «жидкий ETH, заново стейкнутый» (где заново стейкер использует LST) могут иметь другие ограничения по скорости, чем сам протокол заново стейкинга. В случае EigenLayer все разблокировки влекут за собой7-дневный срок ссуды 3помимо ограничений по AVS и Ethereum. Для жидкого переставленного ETH вывод может осуществляться только из позиции переставки, а не из протокола L1. Короче говоря, продолжительность этих инструментов критически зависит от деталей.

Основные моменты:

- У каждого из активов таблицы 2 есть мгновенный (который имеет рыночно определенную стоимость) или долгосрочный (определенный базовым активом); у каждого из активов таблицы 1 есть одиночная, более длительная длительность.

- LST и LRT могут держать ликвидность под рукой для мгновенных погашений в протоколе, но как только этот пул опустеет, вывод средств ограничен скоростью подлежащих протоколов. Существует компромисс между доходностью и сроком; большее количество токенов в пуле мгновенного погашения означает, что меньше токенов приносят доход в основном протоколе.

- LRTs отличаются от LSTs тем, что вывод зависит от деталей AVS и протокола рестейкинга, в дополнение к L1 протоколу.

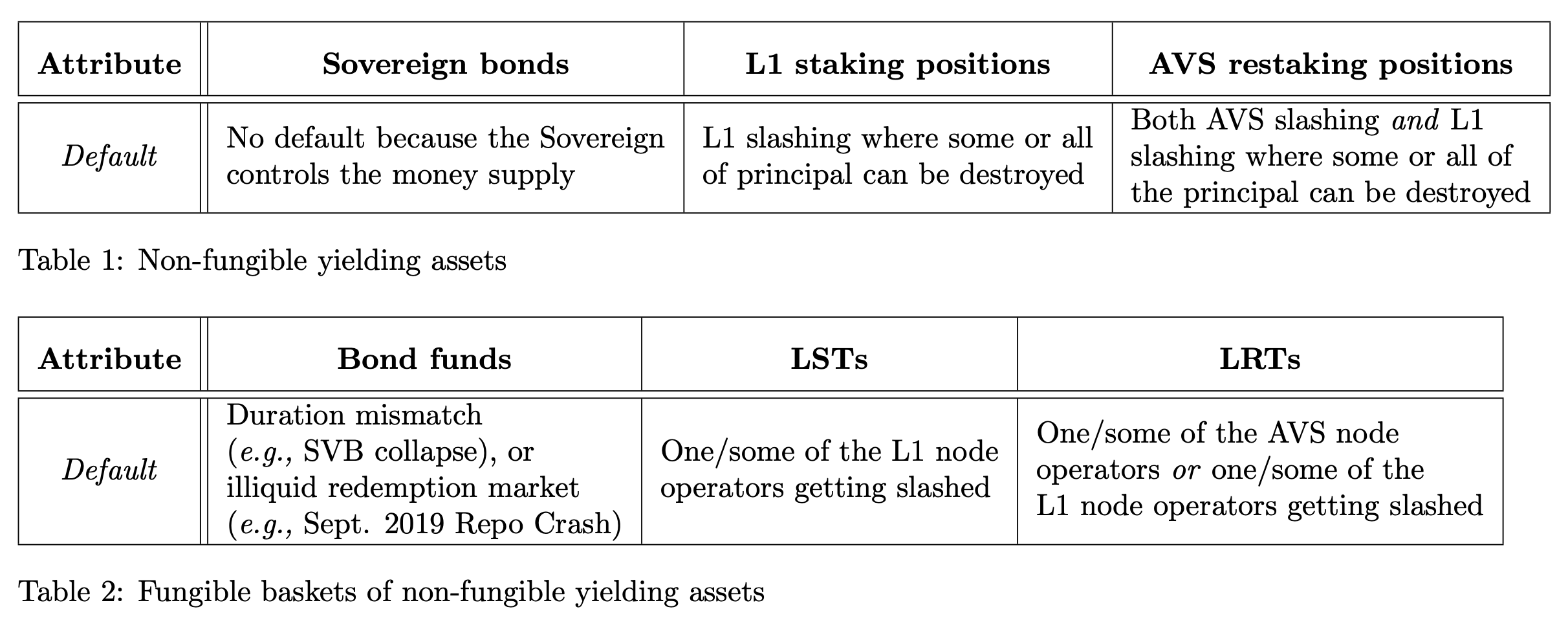

Раздел 4: По умолчанию

Четвертым атрибутом, который мы рассматриваем, являются условия по умолчанию.

По умолчанию: Событие, когда основная инвестиция не возвращается кредитору по его запросу. У TradeFi и DeFi разные процедуры дефолта, поэтому мы неофициально используем термин, чтобы обозначить ситуацию, когда обязательства по инструментам превышают базовые активы.

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

Таблица 1 активы

- Суверенные облигации – Суверенные облигации нельзя объявить неплатежеспособными, потому что суверен контролирует денежную массу и, таким образом, может произвольно погашать долги. Однако мы отмечаем, что суверенные облигации, denominированные в валюте, которой эмитент не контролирует, могут быть объявлены неплатежеспособными, например, аргентинские дефолты по облигациям, номинированным в долларах 1.

- Позиции стейкинга L1 - Позиции стейкинга L1 подлежат учету в условиях снижения, определенных протоколом. В зависимости от степени тяжести, часть основного капитала уничтожается.

- Позиции повторного размещения AVS - позиции повторного размещения AVS подлежат как условиям AVS, так и условиям L1 по сокращению. В зависимости от тяжести, часть основного капитала уничтожается.

Таблица 2 активов

- Облигационные фонды - В отличие от криптоэкономических систем, где события сокращения и дефолты прямо приводятся к ответственности, у облигационных фондов часто есть косвенные условия дефолта. Одним из примеров дефолта облигационного фонда является крах Silicon Valley Bank в марте 2023 года. Баланс SVB можно рассматривать как облигационный фонд — пользователи размещают наличные деньги в банке для получения дохода, в то время как банк использует свои депозиты для покупки облигаций с разными сроками погашения, отдавая часть доходности от этих облигаций вкладчикам. В 2020 и 2021 годах SVB покупал портфели долгосрочных облигаций (например, со сроком погашения 15/30 лет) с чрезвычайно низкими процентными ставками. Однако, когда Федеральная резервная система США резко повысила процентные ставки в 2022 году, SVB пришлось платить более высокую доходность, чтобы оставаться конкурентоспособным с преобладающей рыночной ставкой. Вынужденный брать кредиты под залог своего портфеля, который сам быстро терял в цене, потому что у него были низкодоходные компоненты, чтобы выплатить эти доходы, SVB в конце концов стал неплатежеспособным. Это пример дефолта по случаю несоответствия длительности для облигационного фонда. Мы отмечаем, что этот тип дефолта влияет на многие ценные бумаги, обеспеченные активами (включая LST, как показано в этот документ 3). Наконец, погашения, которые не обработаны, возможно, из-за невозможности правильной доставки рынка кредитования (например, кСентябрь 2019 неудача на рынке Репо сделокЭто также может привести к дефолту.

- LST — один или несколько составляющих операторов узла, которые будут переведены в косую черту, могут привести к тому, что LST по умолчанию будет зависеть от размера косой черты. LST может торговаться с большим дисконтом, если будет сценарий «спешки на выход». Протокол LST может иметь механизм «замораживания вывода средств» (например, Lido режим бункера 4).

- LRTs – Один/несколько узловых операторов, получающих штраф на AVS или на L1, могут вызвать дефолт на LRT в зависимости от размера штрафа. LRT могут торговаться с большой скидкой в случае сценария "массового ухода". Проекты вывода LRT все еще развиваются.

Ключевые моменты:

- Активы таблицы 1 имеют одного контрагента, способного вызвать дефолт; активы таблицы 2 имеют риск дефолта, распределенный среди гораздо большего количества контрагентов.

- LSTs и LRTs зависят от различных операторов узлов, чтобы избежать штрафов. Событие штрафа в любом из случаев может вызвать "гонку к выходу", поскольку все основные токены покидают AVS и протокол L1.

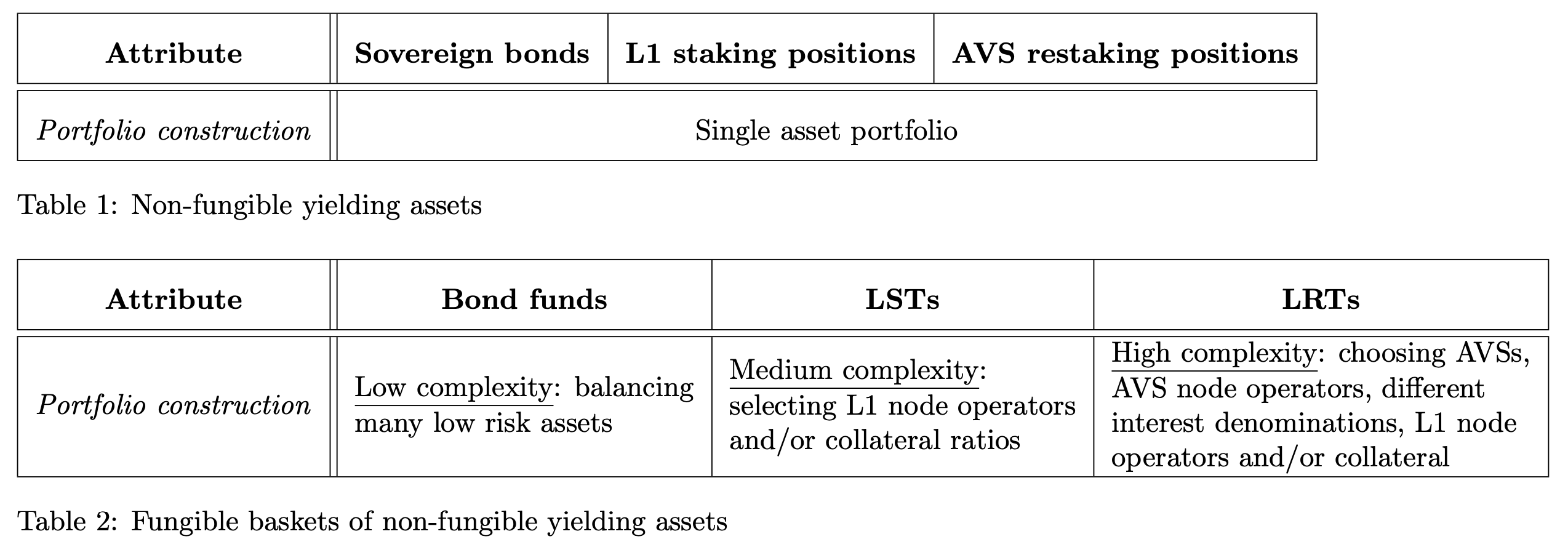

Раздел 5: Построение портфеля

Пятый и последний атрибут, который мы рассматриваем, - это построение портфеля.

Построение портфеля: Процесс выбора активов, лежащих в основе корзинного продукта.

Обратите внимание, что нефонгибельные (Таблица 1) активы не требуют построения портфеля; этот атрибут применяется только к построению фонгибельных корзинных активов (Таблица 2).

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

Таблица 1 активы

- Суверенные облигации, L1 стейкинг-позиции, позиции AVS рестейкинга – Нет построения портфеля.

Таблица 2 активов

- Фонды облигаций - Фонды облигаций (включая денежные рынки) описывают критерии выбора для создания доли в фонде. Эти критерии создания включают (но не ограничиваются):

- Срок до погашения (например, будут держать только облигации, которые погашаются в течение 1-5 лет)

- Качество облигации (например, рейтинг AAA по данным рейтингового агентства)

- Качество дохода (например, ограничения на волатильность процентных выплат, такие как избегание частного кредита и переменных выплат)

Процесс создания и погашения этих фондов фактически служит средством поддержания определенного портфеля, который соответствует критериям отбора или ограничениям фонда. Управляющий фондом выбирает портфель и набор ограничений. Если управляющий фондом, такой как SVB, выбирает плохой набор ограничений портфеля (например, портфель с долгосрочным сроком удержания до погашения), фонд может перейти в дефолт.

- LSTs – Два основных оси дизайна - выбор оператора узла и облигация оператора узла. Используя Lido и Rocketpool, чтобы выделить разницу в дизайне:

- LRTs – Построение портфеля LRT требует управления несколькими AVSs, операторами узлов и их отображением на AVSs, различными процентными ставками/вариациями/номинациями и различными профилями риска. Эта сложность вероятно значительно превышает пространство конструкций LST.

Ключевые моменты:

- Активы таблицы 2 требуют построения портфеля, несут риск и сложность, стремясь к ликвидности и обмену.

- LSTs имеют относительно небольшую поверхность конструкции, чтобы определить, кто являются операторами узла и как они обеспечивают залог.

- LRTs имеют значительно больше решений по дизайну по сравнению с управлением AVS, чтобы обеспечить взаимозаменяемость токена.

Раздел 6: Собираем вместе

Совмещая каждую строку, которую мы прошли выше, давайте составим наш полный список активов + атрибутов!

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

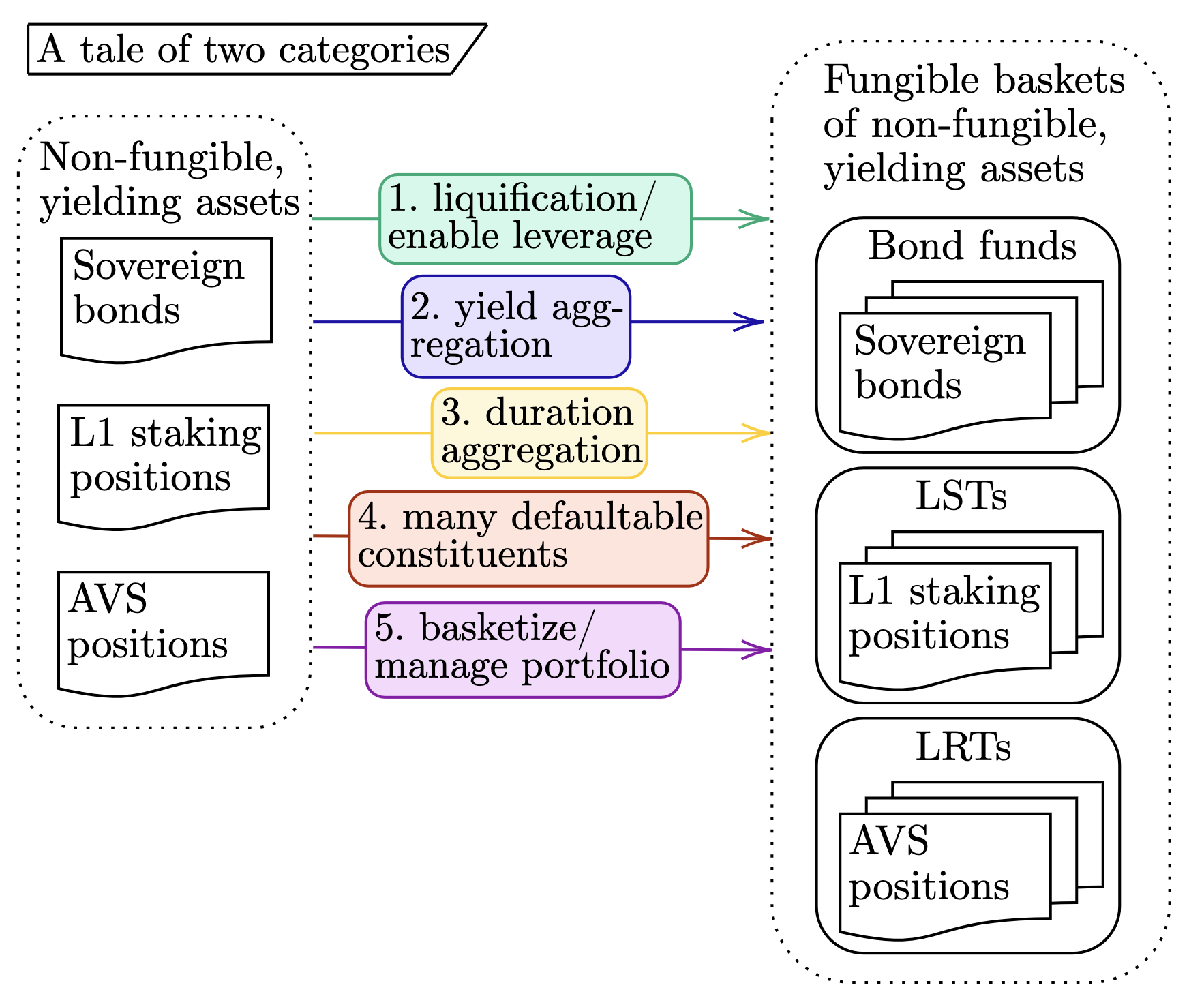

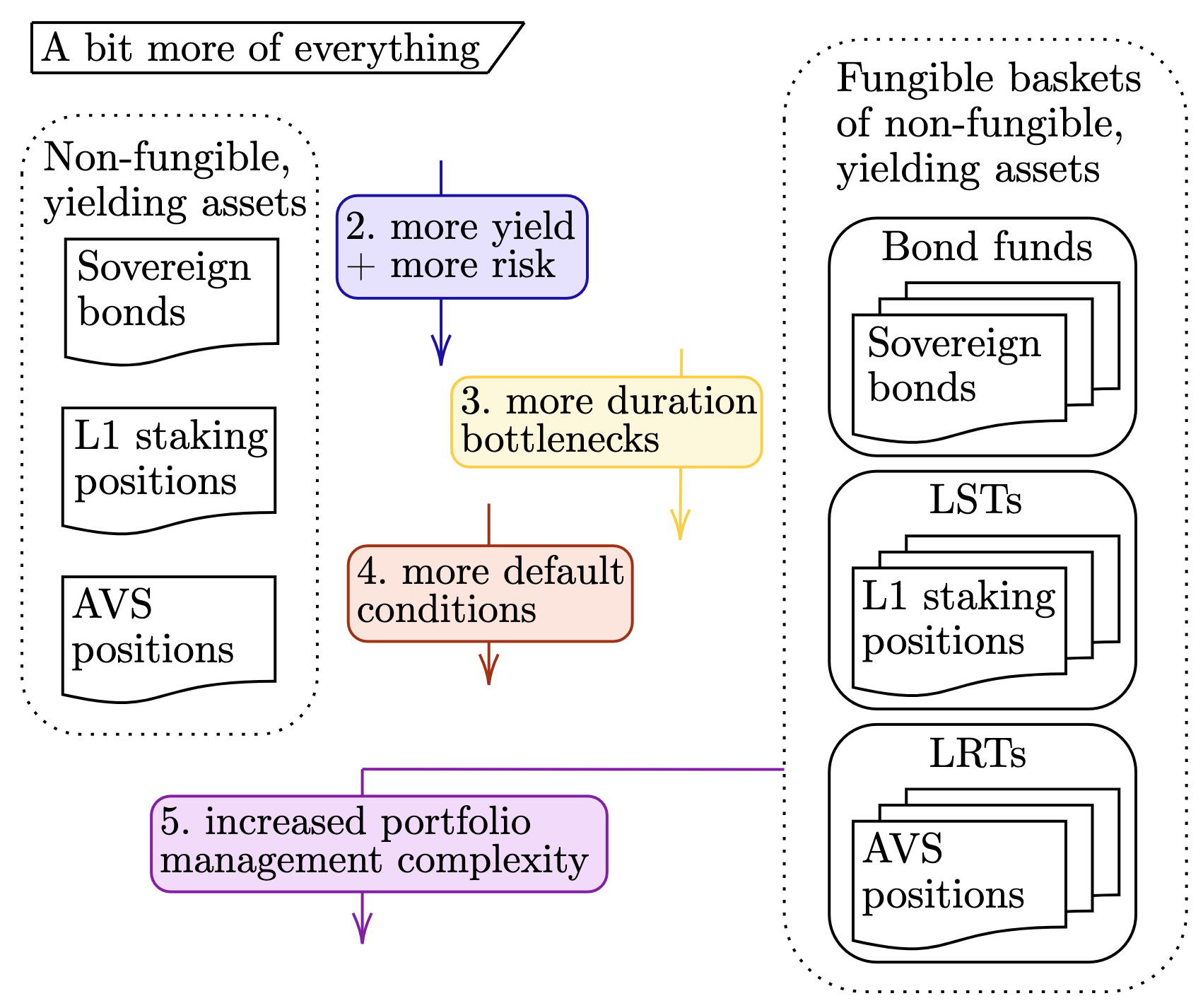

В то время как табличный текст максимально улавливает суть этой статьи, полезно выделить некоторые темы. Для этого мы представляем две дополнительные диаграммы, охватывающие ~приписываемую сущность~ каждого раздела. Первая диаграмма показывает связь между нефункциональными и функциональными активами.

upload_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 KB

Двигаясь слева направо, мы выделяем пять вышеупомянутых атрибутов (например, «переход от позиций стейкинга L1 к LSTs ликвидирует и позволяет использовать плечо на активе»). Каждое число соответствует соответствующему разделу выше.

Помимо сравнения двух таблиц, мы также рассматриваем следующие прогрессии в пределах классов необоротных и оборотных:

- Необоротный: Суверенные облигации → Позиции стейкинга L1 → Позиции AVS и

- Fungible: Фонды облигаций → LSTs → LRTs.

На рисунке ниже показана тема каждого атрибута при использовании этого «сверху вниз» подхода.

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

Опять же, каждому номеру соответствует соответствующий раздел выше. Коробка (5) применяется только к правому набору "функциональных" активов, и поэтому связана только с правой стороной.

И что?

Фух ... это было ... много. Спасибо, что вы нашли время для нас. Раздраженный читатель может задаться вопросом: "И что же?"; такая реакция оправдана :D. Повторяя двойные цели этой статьи:

- Представляя фреймворк для мышления о LRTs, сравнивая их с более знакомыми активами.

- Выделите, что LRTs рискованные; здесь нет бесплатного обеда, и увеличенный риск сопровождает дополнительные награды за удержание LRTs.

«Вот и все...? Тебе понадобилось 4500 слов, чтобы сказать это?». Ну, дорогой читатель, да,"это все, вот и все." 38

Сноски:

[0] Это немного отличается от облигации, где контрагент является источником дефолта, что ближе к делегированной настройке стейкинга

[1] Мы отмечаем, что централизованный характер облигационных фондов означает, что семантика создания-погашения, исполнения сделок и хранения отличается от семантики LST и, вероятно, влияет на точные финансовые показатели этих активов иначе, чем LST. В этой заметке мы игнорируем эти различия ради простоты.

Отказ от ответственности:

- Эта статья перепечатана с [ethresear], Все авторские права принадлежат автору оригинала [Mike Neuder и Tarun Chitra]. Если есть возражения по поводу этого перепечатывания, пожалуйста, свяжитесь сGate Learnкоманда, и они незамедлительно справятся с этим.

- Ответственность за отказ: мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционными советами.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных статей запрещены.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}