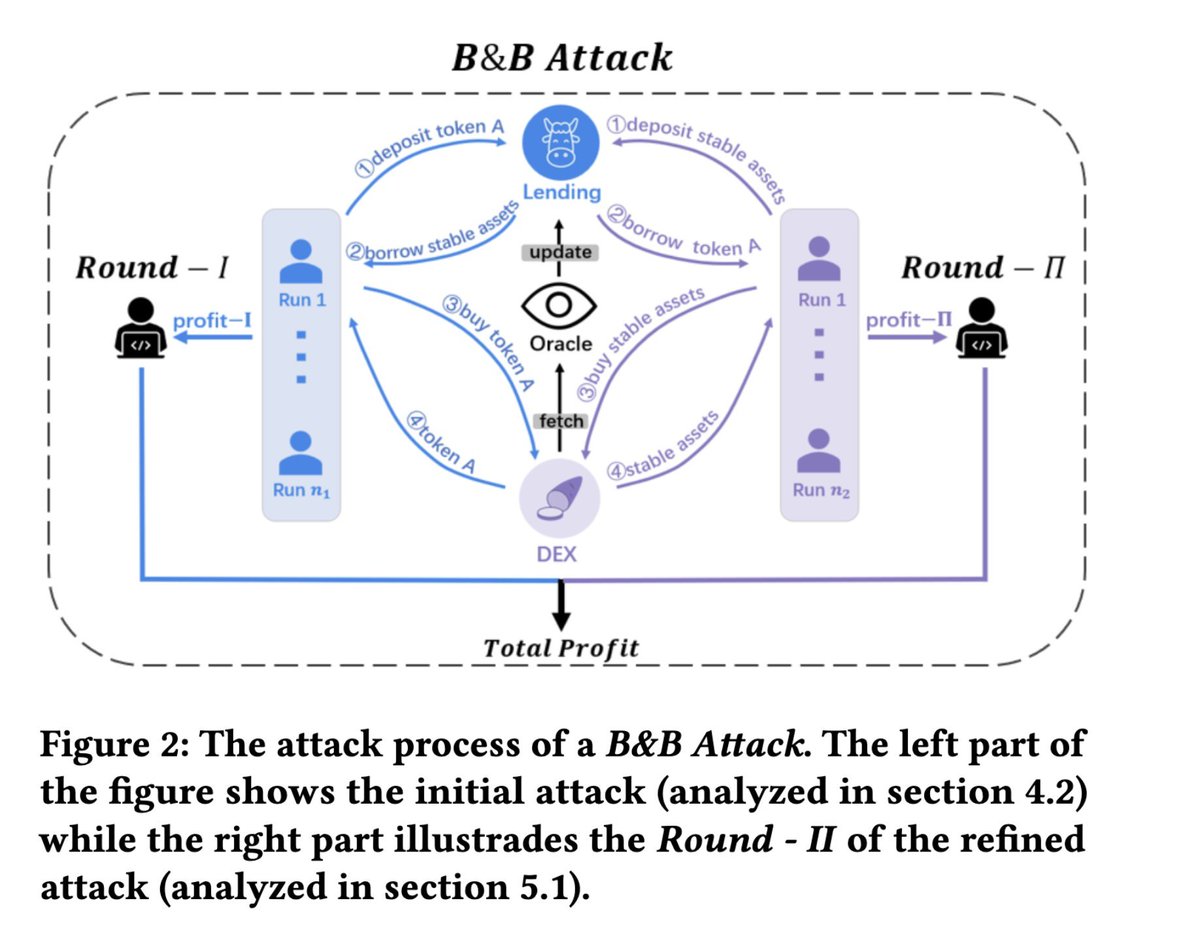

Два часа назад токен THE проекта VenuV подвергся атаке с манипуляцией цены по классическому сценарию Mango Markets.

Злоумышленник воспользовался токеном THE, который выступал обеспечением с крайне низкой ликвидностью:

- Сначала он предоставил THE в качестве залога.

- Затем взял в долг другие активы под этот залог.

- После этого использовал полученные активы для покупки дополнительного количества THE.

- Такой спрос поднял цену THE ещё выше.

- Когда оракул обновил среднюю цену с учётом времени, злоумышленник получил более высокую признанную стоимость залога.

- Он повторял цикл заимствования и покупки, усиливая эффект.

Источник: моя статья «Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems»

Источник: моя статья «Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems»

https://dl.acm.org/doi/10.1145/3605768.3623545

Из-за крайне низкой ликвидности THE в блокчейне злоумышленник смог поднять цену с $0,27 почти до $5. Позже оракул обновил среднюю цену до $0,5, что позволило злоумышленнику увеличить кредитное плечо.

Кроме того, у THE есть лимит по выпуску. Обычно это ограничивает возможность дальнейшего расширения позиции. Однако злоумышленник обошёл это с помощью классической стратегии — атаки с «пожертвованием» на форке Compound.

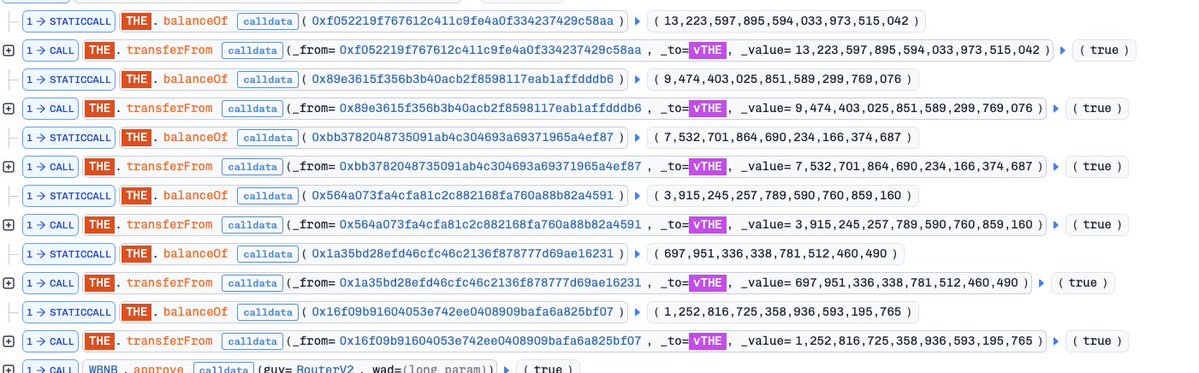

После внесения большого количества THE злоумышленник напрямую перевёл THE на контракт vTHE, фактически «пожертвовав» токены. Эта тактика искусственно увеличила признанную стоимость залога и позволила превысить лимит.

Транзакция атаки: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

Транзакция атаки: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f. Пожертвования использовались для дальнейшего увеличения стоимости залога.

После первого цикла атаки цена THE стабилизировалась около $0,5. На этом этапе злоумышленник мог выйти с заимствованными активами. Вместо этого он попытался максимизировать прибыль, продолжая использовать заимствованные средства для покупки THE, рассчитывая на новый рост цены.

Здесь план начал рушиться:

Хотя цена оставалась аномально высокой, давление продаж на рынке стало экстремальным. Злоумышленник продолжал покупать, но больше не мог поднять цену. В итоге он почти исчерпал лимит заимствования, а коэффициент здоровья позиции снизился почти до 1, что поставило его на грани ликвидации.

Динамика цены THE

Динамика цены THE

На этом этапе ситуация стала очевидной:

Залог злоумышленника — состоящий из начальных активов и THE, накопленных в ходе атаки — имел номинальную стоимость примерно $30 млн. Основная проблема заключалась в полном отсутствии ликвидности этих активов.

Когда началась ликвидация, весь этот THE был сброшен на рынок. На рынке не было возможности поглотить такой объём по искусственно завышенной цене.

Мой ответ: когда началась ликвидация, я открыл шорт-позицию по THE.

Это был идеальный момент для использования высокого кредитного плеча, учитывая переоценку, низкую ликвидность, массовое пассивное давление продаж и отсутствие покупателей.

Результат был предсказуем:

После ликвидации цена THE упала обратно примерно до $0,24 — даже ниже уровня до атаки, поскольку первоначальные держатели также продавали в процессе.

Я закрыл шорт-позицию здесь, зафиксировав прибыль примерно $15 000.

Моя шорт-позиция

Моя шорт-позиция

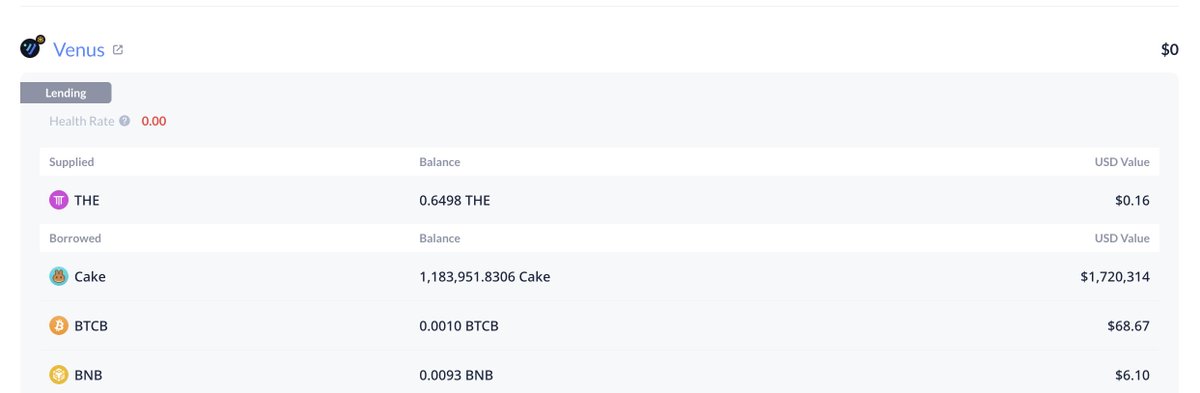

В итоге Venus остался с примерно $2 млн проблемной задолженности. Я не завершил полный анализ прибыли злоумышленника, однако по некоторым операциям кошелька, вероятно, он практически ничего не заработал и мог даже ликвидировать свою позицию. Тем не менее, злоумышленник мог удерживать внецепочечные перпетуальные позиции для получения прибыли — аналогично моей стратегии.

Адрес Venus с примерно $2 млн проблемной задолженности:

Проблемная задолженность Venus ~$2 млн:

Проблемная задолженность Venus ~$2 млн:

https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Этот инцидент вновь подтверждает: в DeFi «номинальная стоимость залога» не равна «стоимости ликвидации». Если залог не обладает ликвидностью, система может фиксировать $30 млн, но рынок сможет реализовать лишь малую часть этой суммы.