TL;DR

- Индекс потребительских цен (CPI) и базовый CPI США в прошлую неделю соответствовали ожиданиям рынка, однако цены на основные товары выросли из‑за эффекта переноса пошлин на автомобили.

- Главное событие недели — заседание FOMC в четверг; снижение ставки на 25 базисных пунктов практически заложено в цену, однако возможны альтернативные результаты.

- BTC ETF привлекли $2,34 млрд при сохраняющихся ценах; ETH вырос примерно на 7% с притоком $640 млн — ETF отменили отток. Выход валидаторов ETH (~$2,6 млн) резко увеличился после превентивных выводов Kiln на фоне взлома SOL на $41 млн. ETH/BTC поднялся до 0,04.

- Топ-движение: MNT +40% (ожидания программы выкупа), DOGE +20% (новости об ETF), AVAX +19% (DeFi-рост sUSDe и Benqi).

- Новые релизы: AVNT (перп DEX на Base) — рост почти в 10 раз после листинга на Bithumb/Upbit; LINEA (Layer 2 от Consensys) постепенно становится объектом внимания рынка.

- Galaxy Digital, Jump Crypto и Multicoin Capital возглавили PIPE на $1,65 млрд для запуска казначейской стратегии Forward Industries в Solana.

- Tether запускает USAT — стейблкоин, соответствующий американским требованиям, конкурируя с USDC от Circle.

- MegaETH запускает USDm — доходный стейблкоин для субсидирования комиссий протоколов.

Макрообзор

Индекс потребительских цен (CPI) и базовый CPI США на прошлой неделе соответствовали ожиданиям рынка, однако цены на основные товары выросли из‑за эффекта переноса тарифов на автомобили.

В августе CPI вырос на 0,4% за месяц и на 2,9% за год, базовый CPI — на 0,3% за месяц и на 3,1% за год, что соответствует ожиданиям. По компонентам: цены на основные товары выросли на 1,5% за год, максимум с мая 2023 г., переход от дефляции 2023–2024 гг. к инфляции. В категории автомобилей: цены на подержанные авто выросли на 1,0%, новые — на 0,3%, запчасти (без шин) — на 1,7%, что отражает трансляцию тарифов.

Августовская инфляция не превысила ожидания, однако её динамика не сближается с целевой отметкой ФРС в 2% — наоборот, удаляется. Это происходит на фоне ослабления рынка труда и снижения занятости. Поскольку показатели занятости продолжают ухудшаться, ФРС, вероятно, первой снизит ставку; при этом риски стагфляции сохраняют актуальность. Новейшие данные показывают почти остановку роста занятости, инфляционное давление накапливается — в краткосрочной перспективе фактор «стагнации» доминирует над «инфляцией».

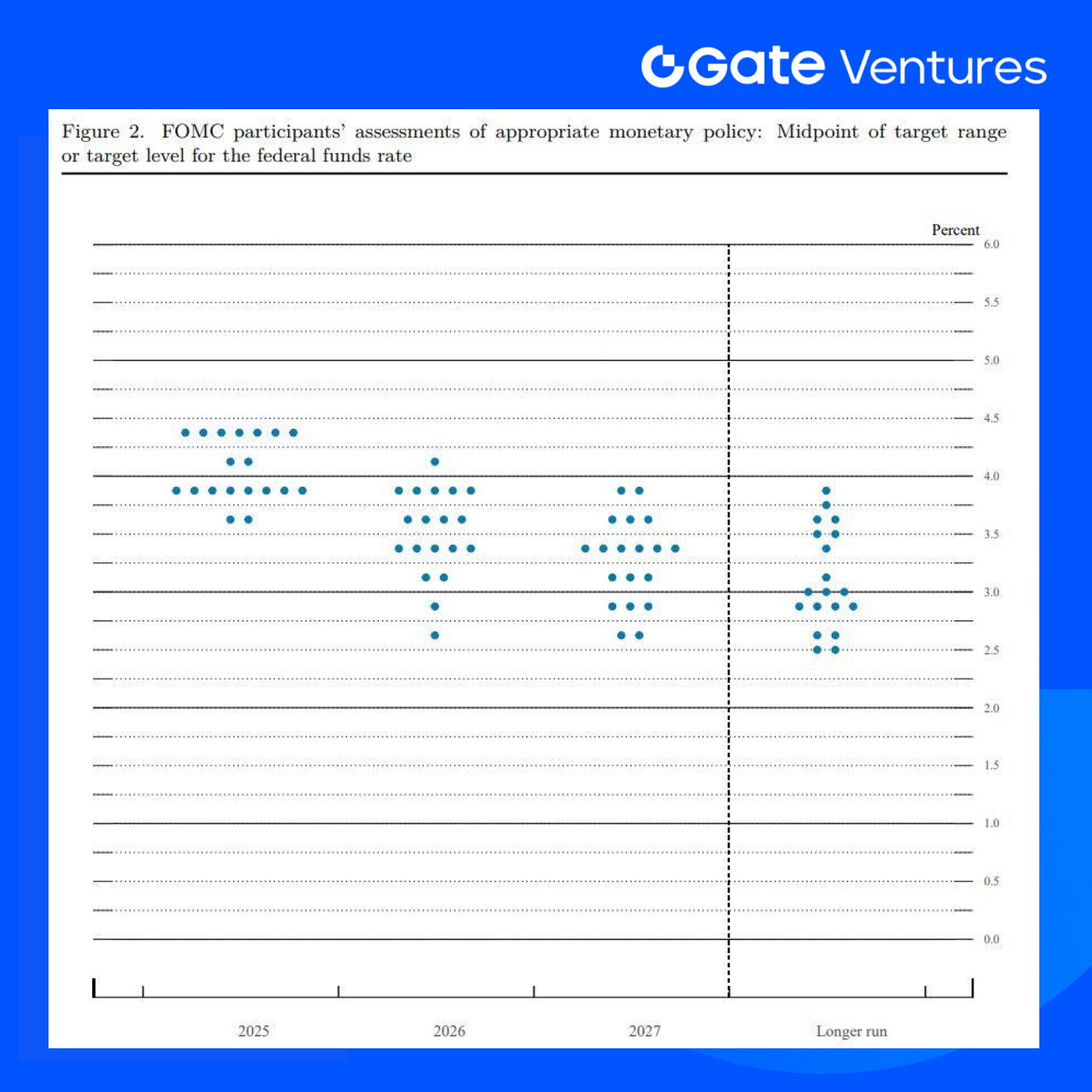

Главное событие — заседание FOMC в четверг, снижение ключевой ставки практически гарантировано рынком (−25 базисных пунктов), хотя возможна вероятность −50. Также на заседании обновятся прогнозы участников FOMC (dot plot) по ставкам, что станет важным ориентиром для рынка на годы вперёд. Последний прогноз: медианная ставка ФРС — 3,6% в 2026 г., 3,4% в 2027 г., снижение до 3,0% в долгосрочной перспективе. (1, 2)

Dot Plot заседания FOMC, 18 июня

DXY

Индекс доллара США в пятницу временно прибавил, но завершил неделю спадом на 0,1% — это второй подряд недельный спад на фоне слабых данных и ожиданий снижения ставки. (3)

Доходность 10-летних облигаций США

Доходность 10-летних облигаций США сохраняла относительно устойчивую турбулентность в диапазоне 4,00%–4,10%, рынок консолидируется по ценообразованию активов до фактического объявления о снижении ставки. (4)

Золото

В пятницу цена золота немного выросла, сохраняясь близко к рекордной отметке $3 673,95, достигнутой во вторник; рынок укрепил ожидания первого снижения ставки ФРС — на фоне слабых данных по рынку труда США. (5)

Обзор крипторынка

1. Основные активы

Цена BTC

Цена ETH

ETH/BTC

На прошлой неделе американские ETF на Bitcoin зафиксировали приток $2,34 млрд, при этом цена BTC осталась на уровнях предыдущей недели. Ethereum отыграл рост (~7%), американские ETH ETF сменили рекордный отток прошлой недели на приток — около $640 млн.

В ончейн-сети очередь на выход ETH-валидаторов достигла $2,6 млн к 11 сентября — причина в превентивных выводах Kiln, крупнейшего стейкинг-провайдера. За несколько дней до этого был взломан API Solana-валидатора SwissBorg (через Kiln), что привело к потере $41 млн в SOL. Активы ETH не пострадали, однако Kiln заблаговременно вывел более миллиона ETH из стейкинга для минимизации рисков. (6)

На фоне опережающей динамики ETH по сравнению с BTC отношение ETH/BTC поднялось к 0,04.

2. Общая рыночная капитализация

Общая капитализация крипторынка

Капитализация без BTC и ETH

Капитализация без топ‑10

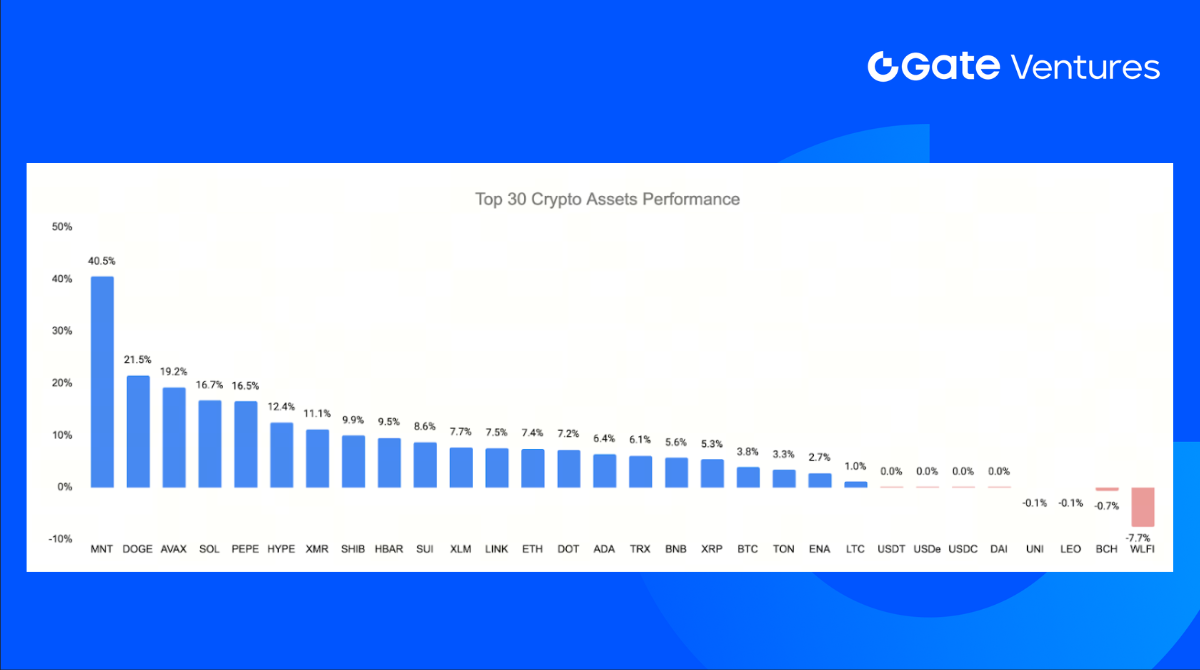

Общая капитализация крипторынка выросла на ~5% до $3,98 трлн, капитализация альткоинов (без BTC и ETH) — на ~7% до $1,13 трлн, основной драйвер — SOL, DOGE, AVAX, MNT.

3. Динамика топ-30 криптоактивов

Источник: Coinmarketcap, Gate Ventures, по состоянию на 15 сентября 2025 г.

Альткоин-сегмент сохраняет силу — лидер недели Mantle (MNT) с ростом более 40%.

Фундаментальные драйверы роста MNT: глубокая интеграция с Bybit (скидки, залог, платежи), ожидание программы buyback and burn, недооценка относительно конкурентов, рост экосистемы. Ключевая идея — рынок оценивает MNT с премией к другим CEX‑токенам (BNB, OKB); растут ожидания buyback по аналогии с OKB.

Dogecoin (DOGE) второй — рост ~20%, мотивирован новостями о запуске DOGE ETF, несмотря на повторную отсрочку согласования. (7, 8)

Avalanche (AVAX) третий — рост ~19%, поддержан активностью DeFi: DEX на Avalanche за неделю — ~$3,8 млрд, максимум с марта 2024 г. Драйверы роста:

Запуск sUSDe от Ethena Labs и Pendle: открытие рынков фиксированной и переменной доходности на Avalanche.

Benqi — крупнейший лендинговый протокол Avalanche: рост TVL на ~18%.(9)

4. Новый токен

Avantis (AVNT) — перп DEX на Base, поддерживаемый Base Foundation и Pantera Capital. Предлагает торговлю с плечом на криптовалюты, товары, форекс и акции. AVNT дебютировал на Binance Alpha и Futures 9 сентября, с параллельным листингом на Coinbase. После листинга на Bithumb и Upbit цена выросла почти в 10 раз.

Linea (LINEA) — Layer-2 rollup на Ethereum, разработан Consensys при поддержке крупных партнеров, ориентирован на низкие комиссии, высокую пропускную способность, полную совместимость с EVM. Старт — TGE и листинг на топ-биржах (Binance, Bybit), параллельно интеграция в DeFi. Рост продолжается благодаря появлению на OKX Boost Launch, что расширяет ликвидность и доступ для частных инвесторов.

Ключевые события крипторынка

1. Galaxy Digital, Jump Crypto и Multicoin Capital запускают PIPE на $1,65 млрд для казначейской стратегии Solana Forward Industries

Forward Industries (FORD) реализует PIPE на $1,65 млрд для создания цифрового казначейства с фокусом на Solana, при участии Galaxy Digital, Jump Crypto, Multicoin Capital, C/M Capital Partners. Компании предоставляют капитал, стратегическую поддержку, выводя Forward в лидеры институционального присутствия в Solana. В рамках сделки — председатель совета Multicoin Кайл Самани, наблюдатели Galaxy и Jump. Cantor Fitzgerald — ведущий агент, Galaxy — сопартнёр и финансовый советник.

Solana — ставка на скорость разработки, внедрение, производительность. Galaxy отвечает за трейдинг, лендинг, стейкинг, риск-менеджмент; Jump развивает инфраструктуру через Firedancer. При масштабировании проект войдёт в число крупнейших публичных казначейств, позиционируя Solana наравне с корпоративными BTC/ETH. Средства PIPE — для активных операций с SOL, фиксируя переход Forward от традиционных продуктов к крипто-балансовой стратегии с институциональной инфраструктурой Solana. (10, 11)

2. Tether запускает USAT — стейблкоин для США, бросая вызов USDC от Circle

Tether презентовал USAT — первый соответствующий требованиям США стейблкоин, выходя на рынок, где доминирует USDC от Circle. Выпуск — Anchorage Digital Bank, управление резервами — Cantor Fitzgerald. Американское направление возглавит Bo Hines, экс-советник Белого дома по крипто.

USAT функционирует по стандарту GENIUS Act, на регулируемых рельсах: балансы и транзакции прозрачны, стейблкоин не доходный. Стратегия Tether — «хедж + расширение»: USDT остаётся офшорным permissionless продуктом, USAT даёт банкам, корпорациям и финтеху легальный вход. Anchorage и Cantor получают доли, делят доход от резервов, условия финализируются. Офис в Шарлотте (Северная Каролина); HQ — Сальвадор.

Ставки высоки: запас USDT почти $170 млрд против $73 млрд у USDC; выход регулируемого Tether может поменять баланс «default dollar». Давление растёт в сегментах с активным использованием USDC (Hyperliquid и др.), реальная конкуренция — в инфраструктуре и интеграциях. USAT сделает стабильные монеты более массовыми — платежи быстрее, ликвидность глубже, доступ проще. Критика — падение приватности: сеть permissioned, транзакции отслеживаются — это отход от прежней открытой модели. (12, 13)

3. MegaETH выпускает USDm — доходный стейблкоин для субсидирования расходов протокола

MegaETH (Layer 2 на Ethereum) запускает USDm — собственный стейблкоин, созданный с Ethena для замены традиционных маржин Sequencer, направляя доходность резервов на покрытие OPEX сети. Первая версия USDm выйдет на инфраструктуре Ethena USDtb: резервы — токенизированные облигации США BlackRock (BUIDL) через Securitize + ликвидные стейблкоины для погашений, институциональное обеспечение и прозрачная отчётность. USDtb — ~$1,5 млрд, комплаенс GENIUS Act через Anchorage Digital Bank.

USDm интегрирован в MegaETH-кошельки, платежные решения, Dapps, сервисы; действующие варианты (USDT0, cUSD) сохраняют приоритет. Публичный тестнет демонстрирует ~10 мс блоки, 20 000+ TPS, дорожная карта — до 100 000 TPS с сохранением совместимости с Ethereum, поддержка real-time, потоковых, интерактивных приложений при минимальных комиссиях.

Резервный доход USDm программно направляется на OPEX Sequencer, а не доход сети. Детали MEV и иной выручки раскроют перед запуском mainnet. Альтернативы вроде распределения доходности между пользователями ограничены GENIUS Act; сейчас OPEX-покрытие — приоритет, схема может эволюционировать с развитием сети. (14, 15, 16)

Ключевые венчурные сделки

1. Ethena Labs инвестирует в Based для роста USDe на Hyperliquid

Ethena Labs инвестировала в Based — крупнейшую платформу кодов на Hyperliquid, чтобы ускорить внедрение синтетического доллара USDe. Based формирует почти 7% суточного объёма perpetual’ов на Hyperliquid, партнёрство нацелено на расширение ликвидности и сценариев использования стейблкоинов.

Сотрудничество закрепляет Based как стратегического партнёра для линейки Ethena: USDe, USDtb, будущие продукты. USDe интегрируется в торговые потоки Hyperliquid и в дебетовую карту Based, давая пользователям глобальный расход стейблкоинов с доходностью. Стейкеры sENA получат эксклюзивный доступ к Based Points.

Компании объединяют трейдинг и платежи, связывая ончейн‑ликвидность с реальными финансовыми рельсами. Ethena масштабирует USDe как ключевой обеспечительный и расчётный актив цифровой экономики. (17, 18)

2. Inversion привлекла $26,5 млн для приобретения и интеграции традиционных компаний с блокчейн-решениями

Inversion привлекла $26,5 млн в посевном раунде для реализации private equity‑стратегии внедрения блокчейна в традиционные бизнесы. Участники — Dragonfly, Lightspeed, ParaFi, Mirana, HashKey, VanEck, Volt, Race, Moonrock, Bodhi и др.

Разрабатывается Inversion L1 (Layer 1 на Avalanche) — для crypto-native private equity. Модель — приобретение прибыльных офлайн‑компаний, внедрение стейблкоин-платежей и финансовых сервисов onchain, для снижения расходов, ускорения расчётов и новых источников дохода. Стратегия distribution-first: покупка существующих клиентских баз, крипто — инфраструктура без идеологии. VanEck: переход от TVL к on-chain GDP, сеть получает ценность с реальной активности. С ростом стейблкоин-инфраструктуры Inversion может занять долю в триллионных платёжных объёмах в условиях миграции компаний к программируемым деньгам.

С привлечённым капиталом Inversion планирует сделки, начнёт интеграцию реальных доходов onchain, доказывая, что блокчейн‑апгрейд оптимизирует операции, повышает ликвидность и стандартизирует комплаенс в портфеле обновлённых компаний. (19, 20, 21)

3. Recoveris привлекла $1,26 млн для запуска AI‑решения по управлению расследованиями

Recoveris (Швейцария) привлекла 1 млн CHF (~$1,26 млн) в посевном раунде под руководством VerifyVASP — для создания AI-решения Blockchain Investigation Management System (BIMS). Платформа автоматизирует сложные кейсы, оптимизирует процессы, улучшает коммуникации в кроссчейн‑расследованиях. Текущие сервисы Recoveris обслуживают биржи, DeFi, банки, страховщиков, юрфирмы и частных лиц — на основе технической экспертизы и практики. Средства направлены только на продукт.

VerifyVASP предоставит проверенные датасеты VASP/транзакций и знания Travel Rule, усилив BIMS контекстом для комплаенс‑команд, ФИУ, правоохранителей. Компания назвала раунд «ракетным топливом» для roadmap. Руководство подчёркивает, что AI‑решения необходимы для борьбы с цифровыми преступлениями, обеспечивая более безопасную и комплаентную Web3‑экосистему. (22, 23)

Метрики венчурного рынка

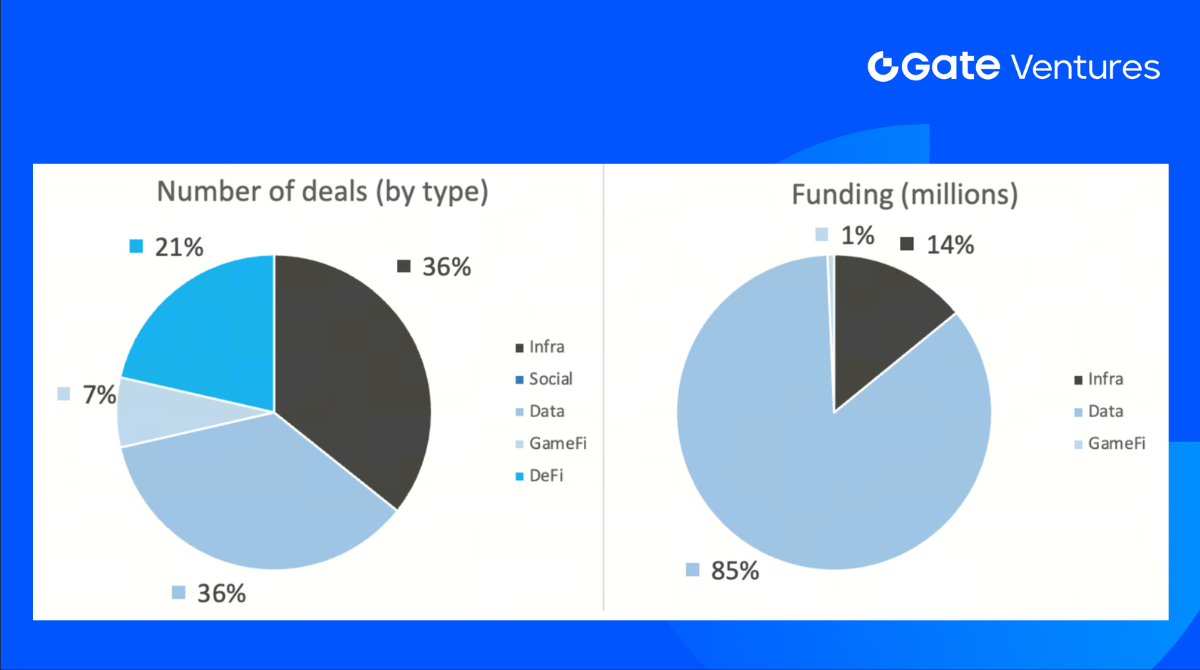

За прошлую неделю закрыто 14 сделок, сектор Infra — 5 (36%), Data — 5 (36%), Gamefi — 1 (7%), DeFi — 3 (21%).

Еженедельная сводка венчурных сделок, источник: Cryptorank, Gate Ventures, на 15 сентября 2025 г.

Общий раскрытый объём финансирования — $594 млн, 43% сделок (6 из 14) не раскрыли сумму. Лидер — сектор Data: $506 млн. Топ‑сделки: Rapyd — $500 млн, Gemini — $50 млн.

Еженедельная сводка венчурных сделок, источник: Cryptorank, Gate Ventures, на 15 сентября 2025 г.

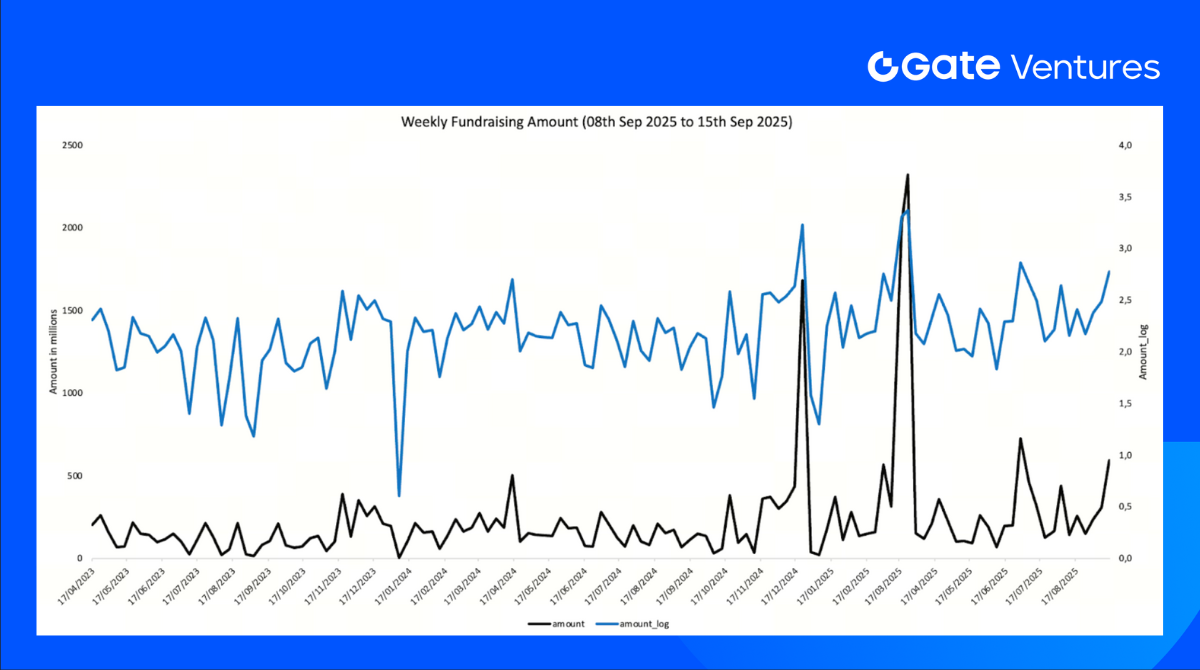

Недельный объём финансирования вырос до $594 млн (2‑я неделя сентября 2025), +95% к предыдущей неделе. Рост +81% к аналогичному периоду прошлого года.

О Gate Ventures

Gate Ventures — венчурное подразделение Gate, специализируется на инвестициях в децентрализованную инфраструктуру, middleware и приложения, которые трансформируют бизнес и общество в эпоху Web 3.0. Взаимодействуя с мировыми лидерами, Gate Ventures поддерживает команды и стартапы, способные переопределить социальные и финансовые процессы.

Веб‑сайт | Twitter | Medium | LinkedIn

Материал не является предложением, приглашением или рекомендацией. Перед инвестициями проконсультируйтесь с независимыми профессионалами. Gate Ventures вправе ограничивать или запрещать сервисы в отдельных регионах. Подробности — в пользовательском соглашении.

Источники

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-15-september-2025.html

- Summary of Economic Projections, 18 июня 2025 г., Федеральная резервная система, https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20250618.pdf

- TradingView по DXY, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- TradingView по доходности 10-летних облигаций США, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- TradingView по золоту,

https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD - Очередь выходов ETH-валидаторов,

https://www.validatorqueue.com/ - Mantle Roadmap AMA,

https://www.okx.com/en-sg/news/article/bybit-x-mantle-live-recap-unveiling-mantle-2-0-vision-new-advisors-new-domains-new-vision-52404223221024 - $DOGE ETF,

https://cointelegraph.com/news/dogecoin-price-rises-despite-us-etf-delay - DeFi-рост Avalanche,

https://defillama.com/chain/avalanche - Galaxy Digital, Jump Crypto, Multicoin Capital — стратегия казначейства Forward Industries Solana, TheBlock,

https://www.theblock.co/post/369776/galaxy-jump-multicoin-solana-treasury-2 - Galaxy Digital, Jump Crypto, Multicoin Capital — стратегия казначейства Forward Industries Solana, Yahoo News,

https://finance.yahoo.com/news/forward-industries-stock-soars-following-150658116.html - Tether запускает USAT, TheBlock,

https://www.theblock.co/post/370543/tethers-hedge-and-expand-us-strategy-puts-circle-on-defense-in-market-shake-up-tests-oversight-versus-privacy - Tether запускает USAT, CoinDesk,

https://www.coindesk.com/business/2025/09/12/tether-unveils-usat-stablecoin-for-u-s-market-names-bo-hines-to-lead-new-division - MegaETH выпускает USDm, анонс в X, https://x.com/megaeth_labs/status/1965082874627199414

- MegaETH выпускает USDm, TheBlock,

https://www.theblock.co/post/369786/megaeth-usdm-stablecoin - MegaETH выпускает USDm, Cointelegraph,

https://cointelegraph.com/news/ethereum-l2-megaeth-yield-bearing-stablecoin-fund - Ethena Labs — инвестиции в Based, анонс в X,

https://x.com/ethena_labs/status/1964946996441256446 - Ethena Labs — инвестиции в Based, анонс Based’s X,

https://x.com/BasedOneX/status/1964946855709864184 - Inversion — посевной раунд, X,https://x.com/inversion_cap/status/1965029009353556112

- Inversion — стратегия, WSJ,

https://www.wsj.com/articles/this-startup-thinks-private-equity-style-deals-will-kick-start-crypto-adoption-191d3f1b - VanEck — почему инвестировали в Inversion,

https://x.com/vaneck_us/status/1965452891109695824 - VerifyVASP — инвестиции в Recoveris,

https://www.verifyvasp.com/en/news/detail/?slug=verifyvasp-leads-chf-1-million-seed-round-in-recoveris-to-enhance-ai-driven-digital-asset-investigations - Recoveris — анонс инвестиций,

https://recoveris.io/recoveris-verifyvasp-announcement/