На встречах с разработчиками на профильных конференциях мы заметили: доступных и емких руководств по управлению ликвидностью на блокчейне для молодых команд практически нет. Как провайдеры ликвидности и ончейн-маркетмейкеры мы видим повторяющиеся ошибки, которые часто игнорируются до первых серьезных убытков. Типичные маркетмейкеры централизованных бирж также практически не дают советов по ончейн-ликвидности.

Heavendex AMM создает пулы, где все торговые комиссии идут на обратный выкуп токена. Сам токен платформы $LIGHT также участвует в таких механизмах выкупа.

Итог: Дефицит ≠ Привлекательность

Обратный выкуп токенов сокращает предложение. Когда предложение уменьшается, кажется логичным ожидать роста спроса и, соответственно, цены. Однако у большинства токенов в крипте отсутствует фундаментальный уровень спроса: он формируется вниманием и долей в уме аудитории, что обычно и пытаются нарастить проекты.

С развитием индустрии усиление фундаментальных показателей сделает выкупы эффективнее в долгосрочной перспективе. Уже появляются проекты, которые экспериментируют с flywheel-механиками (протокольные выкупы), связывающими реальную выручку протокола с ценой токена. Насколько это работает — покажет время. Сейчас же выкупы чаще используются для временной поддержки настроения или краткосрочных пампов — с переменным результатом.

Что реально дают обратные выкупы токенов?

Прежде чем перейти к кейсам из крипто, посмотрим на опыт технологических компаний Web2.

На публичных рынках выкупы применяют для:

- повышения стоимости акций,

- создания дефицита,

- вознаграждения акционеров,

- распределения избыточного капитала.

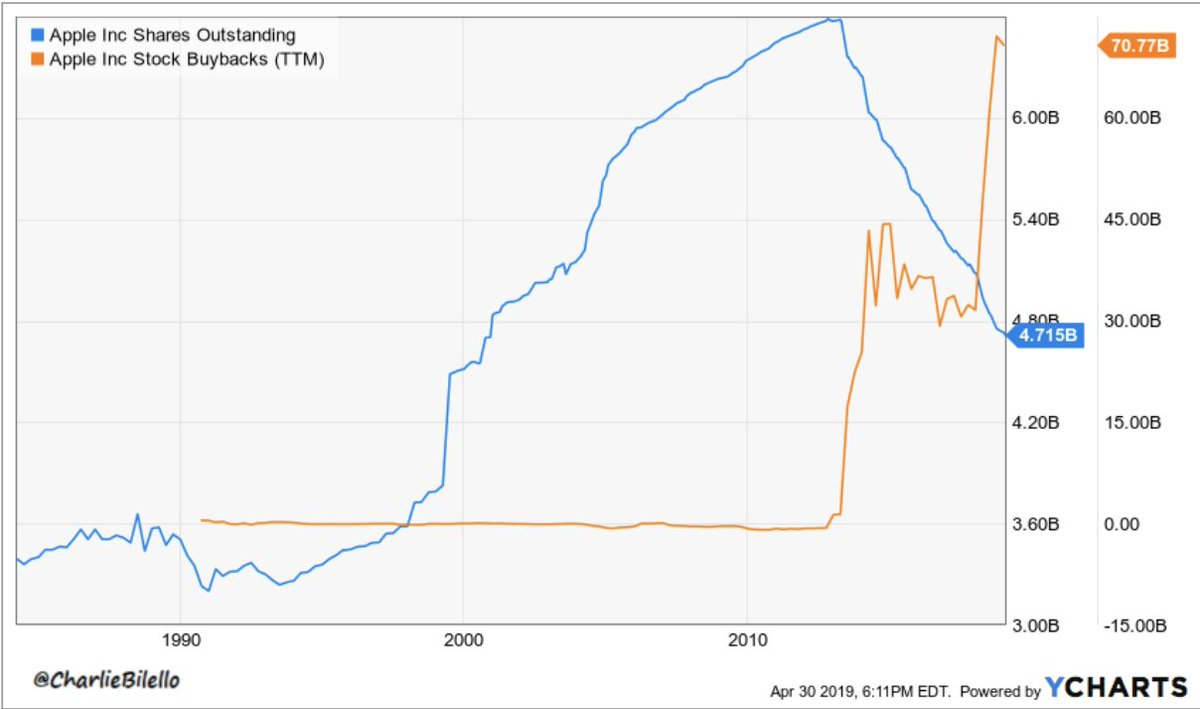

Apple — эталонный пример: с 2012 года компания потратила на обратные выкупы свыше 650 млрд долларов и сократила количество акций примерно на 40%. Такой эффект был возможен благодаря стабильному росту прибыли. Для сравнения: у GE, IBM и отдельных нефтяных гигантов выкупы не сработали, так как фундаментальные показатели ухудшались.

С 2010 по 2019 годы Apple уменьшила объем обращающихся акций более чем на 50% посредством целой серии программных выкупов. За тот же период стоимость акций подскочила с 11 до 40 долларов — рост на 300%.

Почему обратный выкуп акций сильнее для рынка, чем выкуп токенов:

Начнет ли крипторынок применять метрику EPS для оценки токенов?

- Сокращение числа акций механически повышает EPS (прибыль на акцию), за которым инвесторы пристально следят и строят оценки.

- В мире криптовалют нет аналога EPS — цену формируют внимание, ликвидность и нарратив, а не классические финансовые мультипликаторы.

- В крипто программные выкупы сталкиваются и с проблемой цикличности выручки — она напрямую зависит от фаз «бычьего» и «медвежьего» рынка.

Чек-лист для основателей: стоит ли делать обратный выкуп?

- Есть ли у вас стабильная выручка протокола (или вы просто тратите runway)?

- Сможет ли казна поддерживать выкупы, не тормозя рост экосистемы?

- Связаны ли выкупы с реальными фундаментальными событиями (релиз, партнерство, рост аудитории)?

- Ваша цель — реальная поддержка цены или имитация успеха?

Если честно — одни «оптики», значит, такой выкуп лишь подталкивает к выходу из актива.

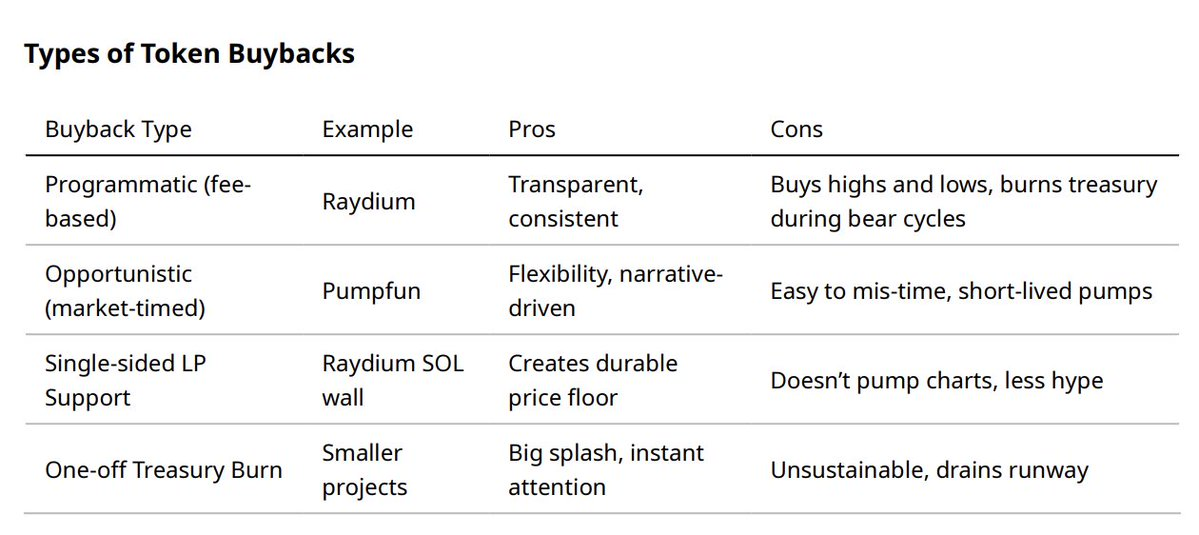

Какие бывают обратные выкупы токенов

Разные типы выкупа эффективны для разных задач.

Что происходит до, во время и после выкупа

- Анонс выкупа: часто реакция рынка возникает уже на этапе объявления, когда информация сразу учитывается в цене.

- Исполнение: сам выкуп иногда вызывает волну распродаж — это выходная ликвидность для ждущих продавцов.

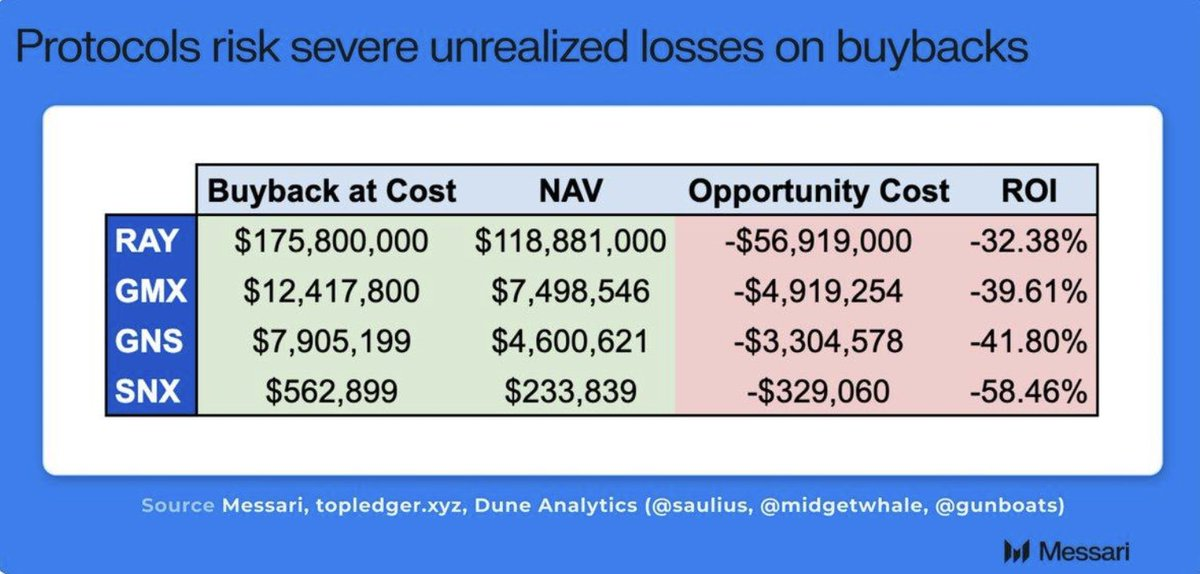

- Программный выкуп: считается лучшей практикой, но работает нестабильно при цикличной выручке. Пример: Raydium сожгла более 175 млн долларов в RAY, но цена по-прежнему реагирует лишь на фазы рыночного внимания.

- Выкуп по завышенной цене: если проект выкупает токены на пиках, это ведет к перерасходу казны. Грамотные алгоритмы или подходы, ориентированные на объем, позволяют сделать процесс выкупа более сбалансированным.

Кейсы

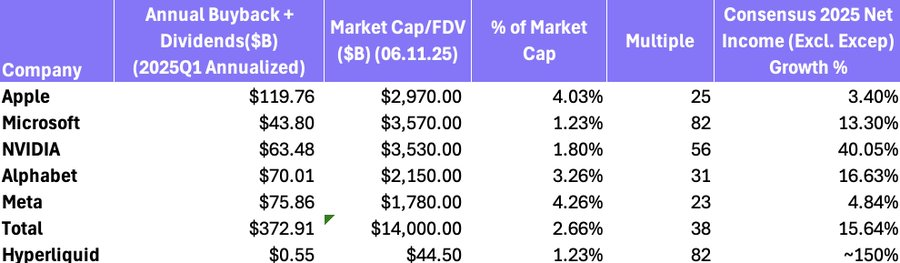

- Hyperliquid ($HYPE): 97% всей выручки DEX идет на ежедневные выкупы почти на 3 млн долларов, при прогнозной годовой выручке 650 млн долларов. Комбинация высокой выручки и агрессивной модели выкупа сделала HYPE «золотым стандартом» подобных программ. (Дальнейший вопрос — когда и будет ли фонд реализовывать токены?).

Сравнение обратных выкупов HYPE и компаний Web2: соотношение MCAP/FDV к размеру buyback — 82x, сравнимо с Microsoft. На графике — объем годового выкупа относительно циркулирующего предложения.

- Pumpfun ($PUMP): ончейн-выкуп и сжигание 118 351 SOL вызвали 20%-ный скачок, но цена откатилась уже через сутки. Дефицит не стал синонимом привлекательности: конкурент Bonk перетягивал интерес рынка. (Сейчас Pump вновь лидирует по доле, $PUMP пока не реагирует, на 22 августа 2025 г.).

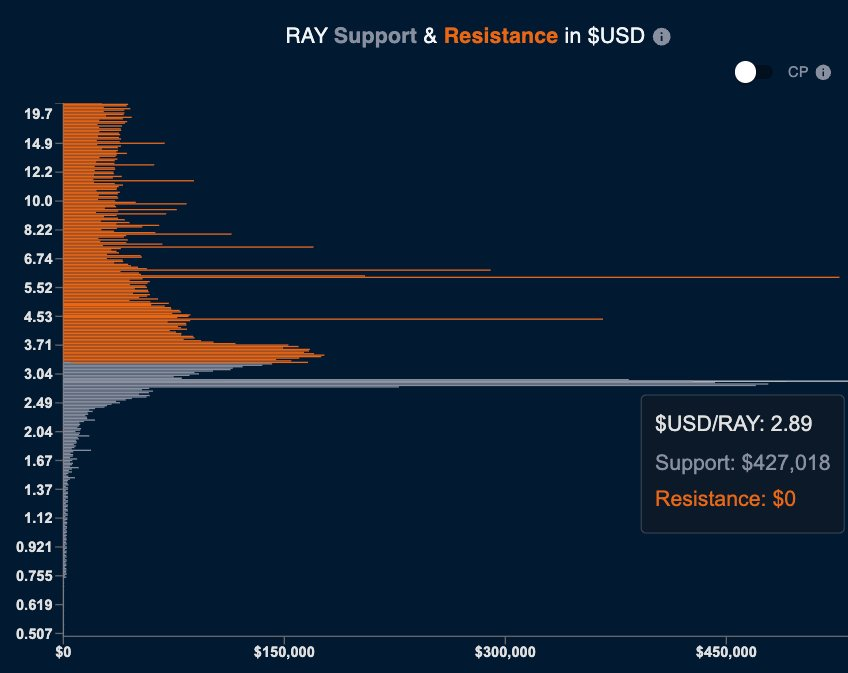

- Raydium ($RAY): программные выкупы плюс эксперименты с односторонними ликвидными стенами на SOL. Подобные механизмы формируют ценовой пол без искусственного пампа — arguably, более здоровый подход.

Крупнейший пассивный выкуп через одностороннюю ликвидность на отметке $2,89.

- BNB burns: крупнейшая и наиболее устойчивая модель выкупа/сжигания в крипто ($35 млрд BNB уничтожено программно на доходе CEX). Binance генерирует миллиарды на комиссиях, что обеспечивает надежную модель финансирования.

- Аукционы излишков и сжигание MKR в MakerDAO: доход протокола используется для обратного выкупа и сжигания токена.

Выкупы могут оказаться убыточными при падении рынка. Управление казной и ROI — ключевое условие их эффективности.

Взгляд инвестора: на какие средства?

Профессиональные инвесторы оценивают выкупы по сути, а не по громким заявлениям:

- Финансирование регулярной выручкой → надежно

- Привязка к комиссиям, программный режим → средне

- Оппортунистические выкупы из казны → слабо

- Разовые выкупы с истощением runway → негативно

Выкуп за счет дохода протокола — бычий сигнал. Выкуп за счет runway — тревожный флаг.

Ручная стратегия выкупа токенов Solana на проекте с FDV в 5 млн долларов (каждая оранжевая черта — выкуп 0,5% общего предложения). Портфельная стоимость выросла в 4 раза с начала программы, теперь команда управляет ликвидностью активнее.

3 правила эффективного выкупа токенов

- Финансирование только устойчивым доходом (не разовое сжигание казны).

- Связка с фундаментальными драйверами (продукт, партнерство, рост аудитории).

- Прозрачность и предсказуемость, чтобы держатели росли в доверии, а не сбрасывали токены при краткосрочных пампах.

Вывод: в акциях buyback усиливает фундаментал. В крипте обратный выкуп создает дефицит — но дефицит не гарантирует спроса. Пока протоколы не построят устойчивую выручку и ценность для пользователя, выкуп остается инструментом нарратива. Связав его с реальными драйверами, можно получить мощный сигнал для рынка. Используя выкуп ради видимости, вы лишь дадите шанс кому-то выйти из актива за ваш счет.

Если вам интересен программный выкуп или вопрос управления казной — пишите в личные сообщения!

Примеры:

$RAY: выкупы и динамика цены с июля 2022 по июль 2025 года

$PUMP: выкуп токенов и динамика цены с 17 июля по 4 августа

Непрограммные выкупы от команды PUMP наложены на график стоимости токена.

Дисклеймер:

- Статья перепечатана с [richardkingxyz]. Все права на материал принадлежат оригинальному автору [richardkingxyz]. При наличии претензий по перепечатке обращайтесь в команду Gate Learn, вопрос будет решен оперативно.

- Отказ от ответственности: мнения, изложенные в материале, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переводов запрещены.