Ежемесячный прогноз Coinbase: Как вы определяете криптовалютный медвежий рынок?

Пересылка оригинального заголовка «Ежемесячный прогноз: Как вы определяете крипто-медвежий рынок?»

BTC и индекс COIN50 недавно пробились ниже своих соответствующих 200-дневных скользящих средних, что сигнализирует о потенциальном медвежьем рынке для криптовалют.

Основные выводы

- Общая капитализация крипторынка (за исключением BTC) с начала декабря 2024 года снизилась на 41% с $1.6T до $950 млрд к середине апреля, в то время как венчурное финансирование снизилось на 50-60% по сравнению с уровнем 2021-22 года.

- Мы считаем, что это оправдывает принятие оборонительной позиции по отношению к риску на данный момент, хотя мы считаем, что цены на криптовалюты могут найти свой минимум в середине или конце 2 кв. 25 года, что создаст более благоприятные условия для 3 кв. 25 года.

Резюме

Несколько сходящихся сигналов могут указывать на начало новой "криптозимы", поскольку некоторые экстремально негативные настроения возникли из-за введения мировых тарифов и потенциала для дальнейшего эскалации. Общая рыночная капитализация криптовалют (исключая BTC) сейчас составляет 950 млрд долларов, что означает крутое снижение на 41% по сравнению с ее рекордным уровнем в декабре 2024 года в размере 1,6 трлн долларов и на 17% ниже уровня за тот же период прошлого года. Для понимания, это даже ниже, чем практически весь период с августа 2021 года по апрель 2022 года.

Одновременно венчурное капиталовложение в крипто в 1-м квартале 25-го года увеличилось по сравнению с предыдущим кварталом, но по-прежнему на 50-60% ниже уровня, наблюдавшегося во время пика цикла 2021-22 годов. Это значительно ограничивает приток нового капитала в экосистему, особенно с альткоинов. Все эти структурные давления связаны с неопределенностью общей макроэкономической обстановки, где традиционные рискованные активы столкнулись с устойчивыми противодействиями фискального сжатия и тарифной политики, способствующих параличу в принятии инвестиционных решений. С акциями борются, и путь к восстановлению для крипто остается сложным даже с идиосинкратическими толчками из регулятивной среды.

Взаимодействие этих факторов описывает сложный циклический прогноз для цифрового активного пространства, который, возможно, будет требовать осторожности в самом короткосрочном периоде - возможно, в течение следующих 4-6 недель. Однако мы также считаем, что инвесторам нужно подходить тактически к рынкам, потому что мы ожидаем, что когда настроение наконец переустановится, это, вероятно, произойдет довольно быстро, и мы остаемся конструктивными для второй половины 2025 года.

Бычьи и медвежьи рынки

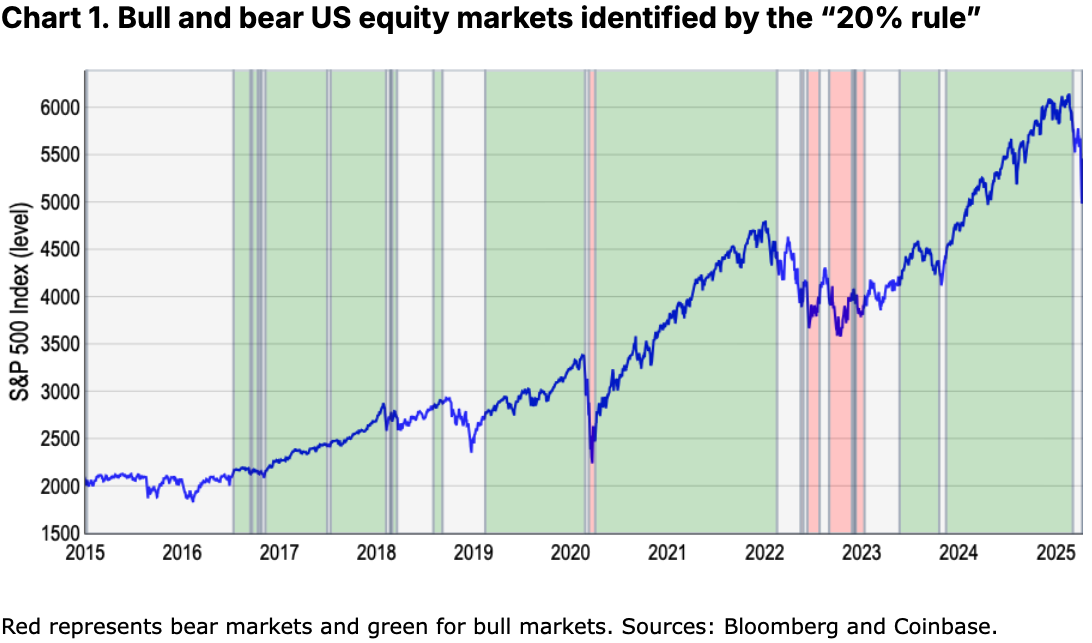

Часто упоминаемым порогом для определения бычьего и медвежьего рынков на фондовом рынке является изменение на 20% или более от последнего минимума или максимума рынка соответственно. Это число немногопроизвольныйи, конечно же, менее применимы к криптовалютным рынкам, где регулярно происходят колебания цен на 20% в короткие периоды, которые не обязательно сигнализируют о реальных изменениях в режиме рынка. Другими словами, исторические данные показывают, что криптовалюты, такие как биткоин, могут потерять 20% за неделю, но при этом продолжать торговаться в рамках более широкого восходящего тренда, и наоборот.

Более того, криптовалюты торгуются круглосуточно, что означает, что они часто выступают в качестве заместителя более широкого рискового настроения в те часы, когда традиционные рынки закрыты (например, вечером и в выходные). Это может усилить реакции цен на криптовалюты на внешние события во всем мире. Например, американские акции (проксируемые по индексу S&P 500) испытали снижение на 22% с января по ноябрь 2022 года во время цикла повышения ставок Федеральной Резервной системы (довольно агрессивного). По сравнению, падение цен на биткоин, которое, вероятно, началось ранее (ноябрь 2021 года), завершилось снижением на 76% за аналогичный период, величина почти в 3,5 раза больше, чем сбыт акций.

Истина в противоречиях

Одна из первых вещей, которую стоит отметить относительно традиционной 20% метрики для бычьего и медвежьего рынков на фондовом рынке, заключается в том, что нет универсального определения для того, что (в лучшем случае) является приблизительным правилом. Подобно тому, как справедливый судья Верховного суда Поттер Стюартоткровенное замечаниео нецензуре («Я знаю это, когда вижу»), определение рыночных тенденций часто зависит от интуиции и опыта, а не от жестких формул.

Тем не менее, в попытке формализовать эту меру, мы анализируем максимумы и минимумы рынка S&P 500 в течение одного года по ценам закрытия, чтобы определить основные развороты. За последние десять лет этот показатель показывает, что в американских акциях было примерно четыре бычьих рынка и два медвежьих рынка – не считая последнего снижения цен в конце марта и начале апреля (где наша модель недавно начала мигать сигналом медвежьего рынка). См. Диаграмму 1.

Однако этот порог не учитывает по меньшей мере два значительных падения на 10-20%, которые существенно повлияли на рыночное настроение за последние десять лет, такие как всплески волатильности в конце 2015 года (турбулентность на фондовом рынке Китая) и 2018 года (опасения по мировой торговле, измеряемые индексом неопределенности в мировой торговле ФРС). См. график 2.

В прошлом мы видели, что снижение, вызванное настроениями, часто может спровоцировать корректировку защитного портфеля, несмотря на то, что он не достигает произвольного порога в 20%. Другими словами, мы считаем, что медвежьи рынки в основном представляют собой сдвиги в структуре рынка, характеризующиеся ухудшением фундаментальных показателей и сокращением ликвидности, а не просто их процентное снижение. Более того, «правило 20%» может привести к самоуспокоенности, игнорируя ранние предупреждающие признаки, такие как сужение глубины рынка и ротация защитных секторов, которые исторически предшествуют крупным спадам.

Альтернативные метрики

Таким образом, мы ищем альтернативные метрики, которые могут лучше улавливать тонкое взаимодействие между движениями цен и психологией инвесторов - как для акций, так и для криптовалют. Медвежьи рынки в равной степени связаны с настроениями, так и с фактическими доходами, потому что это обычно определяет устойчивость снижения производительности, которого избегают инвесторы. Это может быть сложное понятие, потому что, хотя мы ищем поворот в долгосрочных тенденциях, это не обязательно должны быть продолжительные периоды вверх или вниз. Пандемия COVID-19 хороший пример краткого, резкого движения, за которым последовал разворот. Конечно, кратковременный характер этого конкретного цикла медвежьего рынка был обусловлен масштабом последующих фискальных и денежных реакций, принятых властями по всему миру, - спасая инвесторов от того, что могло бы в противном случае стать длительным снижением.

Вместо полагания на шаблонный подход, мы считаем, что такие метрики, как (1) скорректированная по риску производительность (в терминах стандартного отклонения) и (2) 200-дневная скользящая средняя (200d MA), могут предложить более сильные подсказки о общих тенденциях рынка для обеих классов активов. Например, мы видели, как биткоин снизился на 1,4 стандартных отклонения между ноябрем 2021 и ноябрем 2022 года по сравнению с средней производительностью токена за предыдущий 365-дневный период. Это сопоставимо с движением на 1,3 стандартного отклонения в акциях за тот же временной интервал, что говорит о эквивалентности падения биткоина на 76% и снижения S&P 500 на 22%, когда измеряется в терминах скорректированного по риску.

Поскольку этот показатель естественным образом учитывает более высокую волатильность криптовалют, z-оценки особенно хорошо подходят для криптовалютных рынков, хотя это не без недостатков. Не только сложнее рассчитывать этот показатель, но он также склонен генерировать меньше сигналов на стабильных рынках и может не реагировать так быстро на изменения в общем тренде. Например, наша модель показывает, что последний бычий цикл закончился в конце февраля. Но с тех пор все последующие действия классифицированы как "нейтральные", что подчеркивает его потенциальную задержку в быстро меняющейся рыночной динамике.

Для сравнения, мы считаем, что 200-дневная скользящая средняя (200DMA) предлагает менее сложную и более надежную основу для определения устойчивых рыночных тенденций. Требуя данных не менее чем за 200 дней для достоверных расчетов, он сглаживает краткосрочный шум и адаптируется к недавнему ценовому движению, обеспечивая более четкую картину импульса. «Правила» просты:

- бычий рынок характеризуется тем, что цена постоянно торгуется выше 200DMA с восходящим импульсом, в то время как

- Медвежий рынок характеризуется постоянной торговлей ниже этого порога 200DMA при сопровождающем его нисходящем импульсе.

На наш взгляд, такой подход не только соответствует более широким сигналам трендов по нашим моделям '20% правило' и z-оценка, но также улучшает необходимую точность для действенных идей в динамичных рыночных условиях. Например, помимо захвата продаж, наблюдаемых во время пандемии (начало 2020 года) и цикла повышения ставок ФРС (2022-23 гг.), он охватил криптовалютную зиму 2018-19 гг. и спад в середине 2021 года из-за запрета на майнинг криптовалют в Китае. Более того, мы обнаружили, что он лучше соответствует значительным увеличениям и уменьшениям настроений инвесторов в разные периоды. См. диаграммы 5 и 6.

Крипто зима?

Итак, мы находимся в крипто-медвежьем рынке? До сих пор мы в основном сосредотачивались на анализе биткоина, потому что сравнение с традиционными рынками, такими как американские ценные бумаги, требовало наличия актива с достаточной историей. Однако, хотя биткоин часто используется в качестве прокси для общей производительности крипто, использование его в качестве эталона для оценки тенденций на крипто-рынке становится все менее практичным по мере расширения класса активов в новые секторы (например, мемокоины, DeFi, DePIN, AI-агенты и т. д.).

Например, модель 200DMA по биткойну действительно подтверждает, что крутой спад токена квалифицирует его как цикл медвежьего рынка, начавшийся в конце марта. Но тот же самый анализ, проведенный по индексу COIN50 (который включает в себя топ-50 токенов по рыночной капитализации), показывает, что в целом класс активов неопровержимо торгуется в зоне медвежьего рынка с конца февраля. Действительно, это соответствует общей рыночной капитализации крипто (за исключением BTC), упавшей на 41% с ее максимума в декабре 2024 года до 950 млрд долларов, по сравнению с (менее чем) 20% снижением биткойна за тот же период. Это различие подчеркивает более высокую волатильность и риск-премию, характерные для альткоинов дальше по кривой риска.

Выводы

Поскольку роль биткойна как «запаса стоимости» продолжает расти, мы считаем, что для более точного определения бычьего и медвежьего рынков для класса активов потребуется всесторонняя оценка агрегированной рыночной активности криптовалют, особенно учитывая вероятное увеличение разнообразия поведения в расширяющихся секторах. Тем не менее, как BTC, так и индекс COIN50 недавно пробились ниже своих соответствующих 200-дневных скользящих средних, что сигнализирует о потенциальных медвежьих долгосрочных трендах на общем рынке. Это согласуется с падением общей рыночной капитализации криптовалют и снижениемфинансирование венчурного капиталадля этого пространства, черты потенциальной криптозимы нарастают.

Таким образом, мы считаем, что это оправдывает принятие защитной позиции по отношению к риску на данный момент, хотя мы по-прежнему считаем, что цены на криптовалюты могут найти свой уровень в середине-конце 2 кв. 25 г. – что создаст более благоприятные условия для 3 кв. 25 г. На данный момент вызовы текущей макроэкономической среды требуют большей осторожности.

Отказ от ответственности:

Эта статья перепечатана с [Coinbase]. Пересылка оригинального заголовка «Ежемесячный прогноз: Как вы определяете медвежий рынок криптовалют?». Все авторские права принадлежат оригинальному автору [David Duong, CFA - Глобальный руководитель исследований]. Если есть возражения против этого повторного издания, пожалуйста, свяжитесь с Gate Учитькоманда, и они оперативно справятся с этим.

Ответственность за отказ: Взгляды и мнения, высказанные в этой статье, являются исключительно точкой зрения автора и не являются инвестиционным советом.

Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных статей запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Лучшие криптовалютные лотерейные платформы на 2024 год

Что такое Solscan и как его использовать? (Обновление 2025 года)