A desvendar o festim de biliões de dólares dos stablecoins: Quem está a lucrar?

No cenário dinâmico das criptomoedas, Bitcoin e Ethereum atraem as atenções, mas são as stablecoins como USDT e USDC que realmente sustentam, alimentam e movimentam todo o ecossistema. Estas moedas unem todas as dimensões do mercado, proporcionam um porto seguro face à volatilidade e servem de base para a liquidação nas Finanças Descentralizadas (DeFi).

Provavelmente utiliza stablecoins todos os dias, mas já refletiu sobre uma questão essencial:

Entrega 1 $ ao emissor (por exemplo, Circle) e recebe 1 USDC. Enquanto detém esse token, não recebe juros e, ao resgatá-lo, recebe precisamente 1 $.

No entanto, os emissores acumulam lucros de mil milhões. Em 2024, a Circle obteve receitas de 1,7 mil milhões $, enquanto a Tether registou uns impressionantes 13 mil milhões $ de lucro.

De onde provém todo esse dinheiro? Veja como funcionam os sistemas de stablecoins — e descubra quem são os reais beneficiários.

O Verdadeiro Gerador de Dinheiro

O modelo de negócio dos emissores de stablecoins é quase monótono na sua simplicidade, mas a escala confere-lhe enorme poder. No centro, trata-se de uma prática financeira clássica: explorar o float.

É semelhante à captação de depósitos à ordem pelos bancos ou à gestão de fundos de mercado monetário (MMF), com uma diferença fundamental — não pagam qualquer juro sobre estes depósitos (as stablecoins mantidas pelos utilizadores).

Na era das taxas de juro zero (antes de 2022), este modelo gerava poucos lucros. Mas, com a subida acelerada das taxas pela Reserva Federal, os rendimentos dos Títulos do Tesouro dos EUA dispararam. Os lucros da Circle e da Tether seguiram o mesmo ritmo.

Em suma, as avaliações multibilionárias destes gigantes das stablecoins são uma aposta alavancada na estratégia da Fed de manter taxas elevadas por mais tempo. Cada aumento das taxas representa um subsídio direto para o setor. Se a Fed voltar a taxas nulas, a receita principal dos emissores desaparece de imediato.

Além dos juros, os emissores dispõem de uma segunda fonte de receita: comissões institucionais.

- Circle (USDC): Para captar grandes clientes como a Coinbase, a Circle oferece emissão gratuita (depósitos). Só cobra comissões residuais quando os resgates institucionais diários ultrapassam 2 milhões $. A estratégia da Circle é maximizar o valor das reservas (aumentar o float).

- Tether (USDT): A Tether opta por uma abordagem mais oportunista. Os clientes institucionais pagam uma taxa de 0,1% (mínimo 100 000 $) tanto na emissão como no resgate. O objetivo da Tether é maximizar o rendimento em cada operação — captando juros e comissões.

Circle vs. Tether: Duelo Estratégico

Apesar de partilharem fundamentos de negócio semelhantes, a Circle e a Tether gerem as suas reservas multibilionárias de forma radicalmente distinta — evidenciando grandes diferenças em risco, transparência e rentabilidade.

Circle (USDC): Conformidade e Transparência

A Circle posiciona-se como referência de confiança e adesão regulatória. A sua estratégia não é “confie em mim”, mas sim “confie na BlackRock”.

A estrutura das reservas da Circle é conservadora e transparente. Em vez de gerir internamente milhares de milhões, delega essa responsabilidade à BlackRock — o maior gestor de ativos mundial.

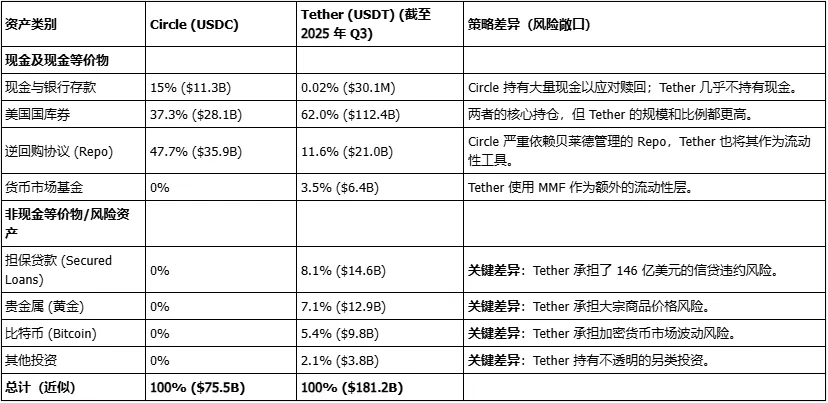

A maioria das reservas da Circle está aplicada no “Circle Reserve Fund” (ticker: USDXX), um fundo de mercado monetário governamental registado na SEC e gerido pela BlackRock. Em novembro de 2025, o fundo apresentava uma carteira altamente conservadora: 55,8% em operações de recompra de Títulos do Tesouro dos EUA e 44,2% em Títulos do Tesouro dos EUA.

- Mensagem da Circle: “Instituições e reguladores — preocupados com a segurança das reservas? Resolvemos o problema. Os nossos fundos não estão em contas obscuras; a BlackRock gere-os num fundo regulado pela SEC, investido nos Títulos do Tesouro dos EUA mais seguros.”

Esta é uma estratégia defensiva inteligente. A Circle abdica de parte dos ganhos potenciais (pagando comissões à BlackRock) em troca de confiança institucional e regulatória duradoura.

Tether (USDT): Abordagem Agressiva e Altamente Rentável

Se a Circle é um contabilista rigoroso, a Tether atua como um gestor de hedge fund arrojado.

A Tether tem sido criticada pela opacidade (apoiando-se em relatórios de confirmação da BDO em vez de auditorias completas), mas segue uma estratégia de investimento muito mais agressiva e diversificada — alcançando lucros elevados.

Assim se distribuem as reservas da Tether no terceiro trimestre de 2025:

- Ativos convencionais (similares à Circle): Títulos do Tesouro dos EUA (112,4 mil milhões $), operações de recompra overnight (18 mil milhões $), fundos de mercado monetário (6,4 mil milhões $).

- Ativos agressivos (inacessíveis à Circle):

Metais preciosos (ouro): 12,9 mil milhões $

Bitcoin: 9,8 mil milhões $

Empréstimos colateralizados: 14,6 mil milhões $

Outros investimentos: 3,8 mil milhões $

Isto significa que a Tether obtém juros dos Títulos do Tesouro dos EUA e assume risco de volatilidade em commodities, criptoativos e crédito.

A Tether funciona como um hedge fund, alimentado pelos USDT detidos sem juros pelos utilizadores mundiais.

Esta abordagem permitiu à Tether atingir um lucro de 13 mil milhões $ em 2024. Obtém juros, aposta em ganhos de capital em bitcoin e ouro, e reforça rendimentos através de empréstimos de maior risco.

Explica também o foco da Tether nas reservas excedentárias (Ativos Líquidos) — 11,9 mil milhões $ em agosto de 2024. Não é lucro distribuível; trata-se de uma reserva de capital para absorver potenciais perdas em ativos de risco (bitcoin, empréstimos) e evitar a desvalorização do USDT.

A Tether precisa de manter lucros elevados para suportar a sua alocação agressiva de ativos.

Composição dos Ativos de Reserva da Circle e da Tether (Dados de Q3/Q4 2025)

Para Onde Vão os Lucros?

Como são distribuídos estes mil milhões de lucros? É aqui que as empresas divergem de forma decisiva.

Circle (USDC): Afetada por um Acordo de Partilha de Receitas com a Coinbase

A Circle obtém receitas elevadas, mas o lucro líquido é sistematicamente afetado por um custo central: o acordo de partilha de receitas com a Coinbase.

A Circle e a Coinbase (cofundadoras da USDC) acordaram em 2018 dividir os juros gerados pelas reservas de USDC. A Coinbase recebe 50% da base residual de pagamentos.

O acordo depende do volume de USDC detido na Coinbase. Em 2024, a quota da Coinbase caiu para cerca de 20% do total de USDC em circulação, mas o acordo original ainda lhe garante cerca de 50–55% do rendimento total das reservas.

Este custo de distribuição consome quase todo o lucro da Circle. A percentagem paga à Coinbase subiu de 32% em 2022 para 54% em 2024. No segundo trimestre de 2025, a Circle obteve 658 milhões $ em receitas, com custos de distribuição, negociação e outros a totalizarem 407 milhões $.

Assim, a Coinbase não é apenas parceira da Circle, mas praticamente acionista da principal fonte de receitas da USDC. É o maior distribuidor e também o maior encargo da Circle.

Tether (USDT): Estrutura Opaça

A distribuição dos lucros da Tether é totalmente opaca.

A Tether (USDT) pertence à iFinex, empresa privada registada nas Ilhas Virgens Britânicas (BVI), que também controla a Bitfinex, uma das maiores exchanges de cripto.

Todo o lucro reportado da Tether — 13 mil milhões $ — vai diretamente para a iFinex.

Por ser uma sociedade privada, a iFinex não tem obrigação de divulgar custos ou dividendos detalhados, ao contrário da Circle cotada em bolsa. Pelos dados públicos e histórico, estes lucros seguem três vias:

- Dividendos aos acionistas: A iFinex (Bitfinex) tem um histórico de pagamento de dividendos elevados aos seus acionistas privados, incluindo executivos como Giancarlo Devasini (246 milhões $ em 2017).

- Retidos como reserva de capital: Como referido, a Tether acumula lucros elevados (por exemplo, 11,9 mil milhões $) como Ativos Líquidos para cobrir riscos em ativos como bitcoin e empréstimos.

- Investimentos estratégicos (ou transferências internas): A Tether/iFinex utiliza lucros para diversificar em IA, energias renováveis e mineração de bitcoin. Tether e Bitfinex mantêm fluxos internos complexos (caso Crypto Capital, por exemplo).

Em suma, a distribuição de lucros da Circle é pública, onerosa e condicionada (pela Coinbase), enquanto a da Tether é opaca, discricionária e controlada por um grupo restrito de decisores da iFinex, alimentando o próximo império empresarial.

Como Podem os Utilizadores Regulares Participar nos Lucros?

Como os emissores ficam com todos os juros dos Títulos do Tesouro dos EUA, como podem os detentores de stablecoins gerar rendimento no ecossistema?

O rendimento obtido não provém dos emissores — surge das necessidades de outros utilizadores, ao prestar serviços (liquidez, empréstimos) e assumir riscos on-chain para obter yield.

Destacam-se três estratégias principais:

Estratégia 1: Empréstimo

- Mecânica: Depositar USDC ou USDT em mercados monetários algorítmicos como Aave ou Compound.

- Quem paga? Tomadores — normalmente traders alavancados ou holders de longo prazo que precisam de liquidez sem vender Bitcoin ou Ethereum.

- Funcionamento: Protocolos como Aave e Compound fazem a correspondência automática entre credores e tomadores, ajustando taxas em tempo real conforme oferta e procura. O credor recebe a maior parte dos juros; o protocolo retém uma pequena percentagem.

Estratégia 2: Fornecimento de Liquidez

- Mecânica: Depositar stablecoins (tipicamente pares USDC/USDT ou USDC/DAI) em pools de liquidez em exchanges descentralizadas (DEX).

- Plataforma principal: Curve Finance

O Curve foi desenhado especificamente para trocas entre stablecoins (como USDC e USDT), usando algoritmos para minimizar o desvio.

Quem paga? Traders. Cada troca no Curve implica uma pequena comissão (por exemplo, 0,04%), distribuída entre os fornecedores de liquidez.

Recompensas adicionais: O Curve atribui incentivos extra sob a forma do seu token de governação (CRV).

- Popularidade: Como os pools são compostos por stablecoins indexadas a 1 $, praticamente não existe perda impermanente, tornando-se uma estratégia de yield ideal.

Estratégia 3: Yield Farming

- Mecânica: Estratégias compostas mais complexas para maximizar ganhos.

- Exemplo: Poderia

1) Depositar USDC no Aave;

2) Usar USDC como garantia para tomar ETH emprestado;

3) Investir o ETH emprestado em outros pools de alto rendimento.

- Risco: Trata-se da abordagem mais agressiva, expondo o utilizador a hacks em smart contracts, quedas do preço do colateral (ETH), risco de liquidação, e eventual desaparecimento das recompensas dos protocolos.

Resumo

No essencial, o percurso das stablecoins retrata duas economias.

A primeira é um sistema privado, off-chain: emissores (Tether/Circle) investem as reservas inativas em Títulos do Tesouro dos EUA e dividem mil milhões em juros com acionistas e parceiros (como a Coinbase), enquanto os detentores de tokens não recebem nada.

A segunda é a vibrante economia DeFi on-chain que construímos — onde os utilizadores obtêm rendimento por taxas e juros pagos por outros utilizadores, através de empréstimos e fornecimento de liquidez.

Revela-se uma ironia central: um ecossistema descentralizado alimentado por bancos altamente centralizados e orientados para o lucro. O futuro deste vasto império depende de dois pilares: o ambiente macro de taxas elevadas de que os emissores dependem e o apetite dos utilizadores DeFi por especulação e alavancagem.

A sustentabilidade destes pilares permanece uma questão crítica para o setor.

Declaração:

- Este artigo foi republicado de [Baihua Blockchain], com direitos de autor do autor original [Cole]. Caso se oponha a esta republicação, contacte a equipa Gate Learn, que responderá prontamente de acordo com os procedimentos estabelecidos.

- Aviso: As opiniões e análises aqui apresentadas pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. Não é permitida a cópia, divulgação ou plágio dos artigos traduzidos, salvo indicação clara de Gate.

Partilhar

Conteúdos

Artigos relacionados

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

O que é a Stablecoin?

USDC e o Futuro do Dólar