A batalha L2 vs L1 sobre a qual ninguém está a falar

TL;DR

Além disso, devido à centralização do produtor de blocos, o MEV malicioso é empiricamente menor, as L2s não têm pressionado suas outras vantagens. Por exemplo, apesar de ser possível ter transações mais baratas e maior throughput em um L2, atualmente, Solana domina as L2s EVM em desempenho e custos de transação.

À medida que a Solana continua a executar a capacidade e a avançar para consagrar ASS, MCP com impostos MEV, torna-se imperativo, como L2, pensar em novas formas de ajudar as dapps a maximizar a receita e minimizar os custos. A minha crença atual é que os L2s estão posicionados de forma única e estrutural para executar rapidamente a maximização da receita da dapp em comparação com os L1s.

Um pilar central da assistência na camada de execução na maximização de receitas de aplicativos é a distribuição de taxas / MEV. Hoje, o requisito para permitir impostos MEV ou partilha de taxas é um "proponente de bloco honesto" que esteja disposto a impor a ordenação de prioridade ou a partilhar pro-rata as taxas que acumula com aplicativos através de um método pré-especificado. Uma alternativa a isso é redirecionar uma parte da taxa base EIP1559 para o dapp com o qual o usuário interage - acredito que foi assim que o Canto CSR ou o EVMOS funcionaram. Isso, no pior dos casos, permite que o dapp dê lances mais altos na internalização de sua própria oportunidade de MEV em um mercado de inclusão fiscal.

Uma L2 com um único proponente de bloco executado pela equipe é por natureza um proponente "honesto" seja através de prova de reputação ou através do uso de construtores TEE para garantir um determinado algoritmo de construção de bloco. De fato, dois L2s já adotaram partilha de taxas e construção ordenada por prioridade hoje, e o construtor flashbots é capaz de habilitar isso para cadeias de op-stack com alterações mínimas. Do lado do SVM, com infraestrutura semelhante ao Jito é fácil redistribuir receitas MEV agrupadas para dapps com base pro-rata definida (ou seja, por CUs usadas, que era o mecanismo para Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

Isto significa que, enquanto as L1s ainda estão em R&D sobre MCP e consagradas ASS (considerando que esta é a direção que eu acredito que a Solana está a tomar e não há esforços na terra EVM para reviver CSR), as L2s podem rapidamente ativar essas funcionalidades (porque as L2s podem ter TFM não aprovados pela OCA graças aos produtores de blocos confiáveis ou TEE) para mudar a equação MRMC para dapps.

Mas a vantagem da L2 não termina com a velocidade de desenvolvimento ou a capacidade de redistribuir taxas sem modificar significativamente a camada base.

Para que exista um L1 (como ter validadores), a seguinte equação deve ser verdadeira:

Número total de validadorescustos de operação do validador + requisito de capital para apostacusto de capital para participação < TEV (inflação + taxas de rede totais + dicas MEV)

Do ponto de vista de um validador individual

Custos de operação do validador + capital req * custo de capital > ganhos com inflação + taxas e MEV

A capacidade de um L1 de reduzir a inflação ou as taxas (através da partilha com dapps) é fundamentalmente limitada pela exigência de que os validadores individuais sejam lucrativos! Este efeito é ainda mais acentuado se os custos de operação do validador forem mais elevados. Por exemplo,este artigo HeliusO SIMD228 destaca que, com uma redução da inflação sob a curva de emissão proposta, com uma participação de 70%, cerca de 3,4% dos validadores atuais se tornariam não rentáveis, assumindo que o REV continue nos níveis vistos em 2024. No entanto, o REV é extremamente volátil. A maior parte do REV no rendimento de staking foi de 66% no dia do TRUMP, a segunda maior foi de 50% em 19 de novembro de 2024. Atualmente, esse valor é de 14,4%.

O custo elevado atual de operar um validador Solana restringe fundamentalmente a "margem partilhável", especialmente à medida que as taxas de inflação diminuem. Se os validadores Solana necessitarem de REV para serem rentáveis, restringe fundamentalmente o total % partilhável para dapps. Isto coloca um trade-off interessante: quanto maiores forem os custos de operação do validador, maior deve ser a taxa de rede. Se olharmos para a rede de forma global:

Custos totais de operação da rede (incluindo o custo de capital) < total de receitas da rede + emissão

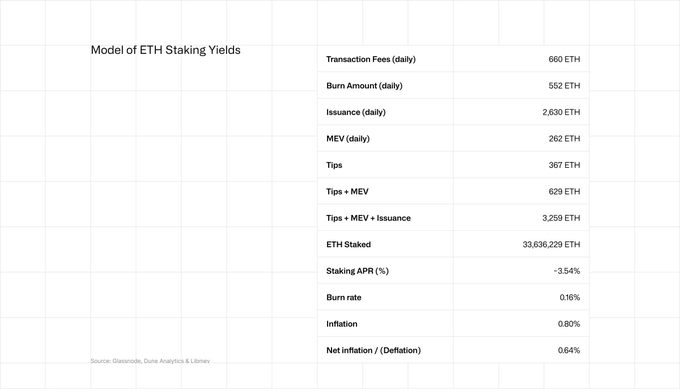

O mesmo acontece, embora em menor medida, com Ethereum. As participações em Eth estão a render 2,9-3,6% de APR, com cerca de 20% provenientes de REV.

https://coinshares.com/corp/resources/knowledge/ethereum-staking-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

Aqui é onde as L2s têm uma vantagem inerente. O custo operacional total da rede em uma L2 é o custo operacional de um sequenciador. Não há custo de capital, pois não há requisitos de capital. A margem de equilíbrio necessária para uma L2 é minúscula ceterus paribus em comparação com um alto número de validadores L1, permitindo assim fundamentalmente mais fluxo de valor nos ecossistemas de aplicativos descentralizados, mantendo a mesma margem.

Nota: O custo de uma rede L2 será sempre menor do que o custo equivalente da rede L1, uma vez que uma L2 periodicamente obtém segurança ao utilizar uma parte do espaço de bloco da L1, enquanto uma L1 deve pagar pela sua segurança agregada para todo o seu espaço de bloco.

Por definição, os L2s não podem competir com os L1s em liquidez. Historicamente, uma base de usuários centrada em L1 tornou difícil para os L2s competir com os L1s em usuários (isso está mudando com a Base).

Até à data, muito poucos L2 competiram ao apostar em aspectos unicamente possíveis como L2 - propriedades que tem GRAÇAS à centralização do seu produtor de blocos. A nível superficial, muitos comentaram a sua capacidade de mitigar MEV malicioso, e alguns estão agora a explorar a possibilidade de ultrapassar os limites de débito. Por definição, um L2 deve ser mais rápido.

Mas onde a batalha ocorre a seguir neste debate L1 vs L2 é na economia de dapps. L2s habilitados para TFM não OCAproof vs L1s habilitados para CSR ou MCP + MEV tax.

Esta competição é a coisa mais otimista que pode acontecer para a criptomoeda. Isso resulta diretamente na maximização da receita, na minimização dos custos para dapps e, portanto, num INCENTIVO para construir excelentes dapps. Isso muda fundamentalmente os INCENTIVOS do mercado de criptomoedas de tokens de infraestrutura com um prêmio L(x) (um prêmio sobre os fundamentos é resultado de compradores irracionais) para a construção de negócios de criptomoedas lucrativos e orientados para o longo prazo com PMF. Isso está acontecendo simultaneamente com uma perspectiva positiva sobre a clareza regulatória para apps de defi e sua capacidade de acumular valor para o token através de taxas, bem como a crescente entrada de investidores institucionais que procuram alocar capital com base em métricas fundamentais. A confluência dessas dinâmicas vai impulsionar as pessoas mais inteligentes do mundo para, pela primeira vez em nossa indústria, criar aplicativos de criptomoeda.

Assim como vimos entradas de capital na infraestrutura criarem uma estrutura de incentivos na indústria que trouxe uma inovação incrível em infraestrutura inovadora - ou seja) criptografia aplicada, engenharia de desempenho, consenso…etc, a competição entre as blockchains resultará numa mudança maciça na estrutura de incentivos e, assim, no talento da nossa indústria.

Agora, mais do que nunca é o INÍCIO de um grande boom na adoção de criptomoedas.

Aviso legal:

- Este artigo é republicado de [Gatetaetaehoho]. Todos os direitos de autor pertencem ao autor original [taetaehoho]. Se houver objeções a esta reimpressão, entre em contato com o Gate Learnequipa e eles vão tratar disso prontamente.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

- A equipa Gate Learn faz traduções do artigo para outras línguas. Copiar, distribuir ou plagiar os artigos traduzidos é proibido, a menos que mencionado.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI