Gastar $80 Milhões Para "Subsidiar" Crescimento—Uniswap Pode Estar a Avançar Um Pouco Demais

Em 14 de fevereiro de 2025, Devin Walsh, Diretor Executivo e Cofundador da Fundação Uniswap, propôs um plano de incentivo de liquidez para Uniswap v4 e Unichain no DAO de governança da Uniswap. Após a aprovação do Temp Check no Snapshot em 3 de março, a proposta foi oficialmente aprovada no Tally em 21 de março, com 53 milhões de UNI e 468 endereços participando na votação. O parceiro técnico do programa, Gauntlet, anunciou que a primeira fase do plano duraria duas semanas e começaria em 15 de abril.

A proposta imediatamente desencadeou um intenso debate dentro da comunidade — alguns expressaram apoio, enquanto outros argumentaram que era sem sentido e prejudicial aos interesses do DAO. Este artigo irá detalhar o conteúdo central do plano, como participar e as perspetivas da comunidade.

Detalhes da Proposta

A proposta inclui planos para ambos Uniswap v4 ao longo dos próximos seis meses e Unichain ao longo do próximo ano. Para Uniswap v4, a fundação tem como objetivo migrar o volume de negociação em rotação de 30 dias de $32.8 bilhões de v3 para v4 em cadeias-alvo dentro de seis meses, solicitando um orçamento total de $24 milhões para esta fase.

Para a Unichain, o programa de incentivo está definido para durar um ano completo. Nos próximos três meses, a Fundação Uniswap tem como objetivo ajudar a Unichain a atingir $750 milhões em TVL e $1.1 bilhão em volume de negociação cumulativo. Para apoiar este objetivo, a Unichain está a solicitar cerca de $60 milhões em incentivos para o primeiro ano (incluindo $21 milhões nesta proposta). Tal como o programa v4, as recompensas serão distribuídas, mas o modelo da Unichain também irá considerar atividades DeFi não-DEX para impulsionar a procura orgânica de liquidez—principalmente da Fundação Uniswap e de outros projetos construídos na Unichain.

As duas vias têm focos ligeiramente diferentes: os incentivos do Uniswap v4 centram-se no aumento do volume de negociação de AMM em cada cadeia, enquanto os incentivos do Unichain adotam uma abordagem mais estratégica, visando uma atividade mais ampla de DeFi tanto em toda a cadeia como dentro dos AMMs.

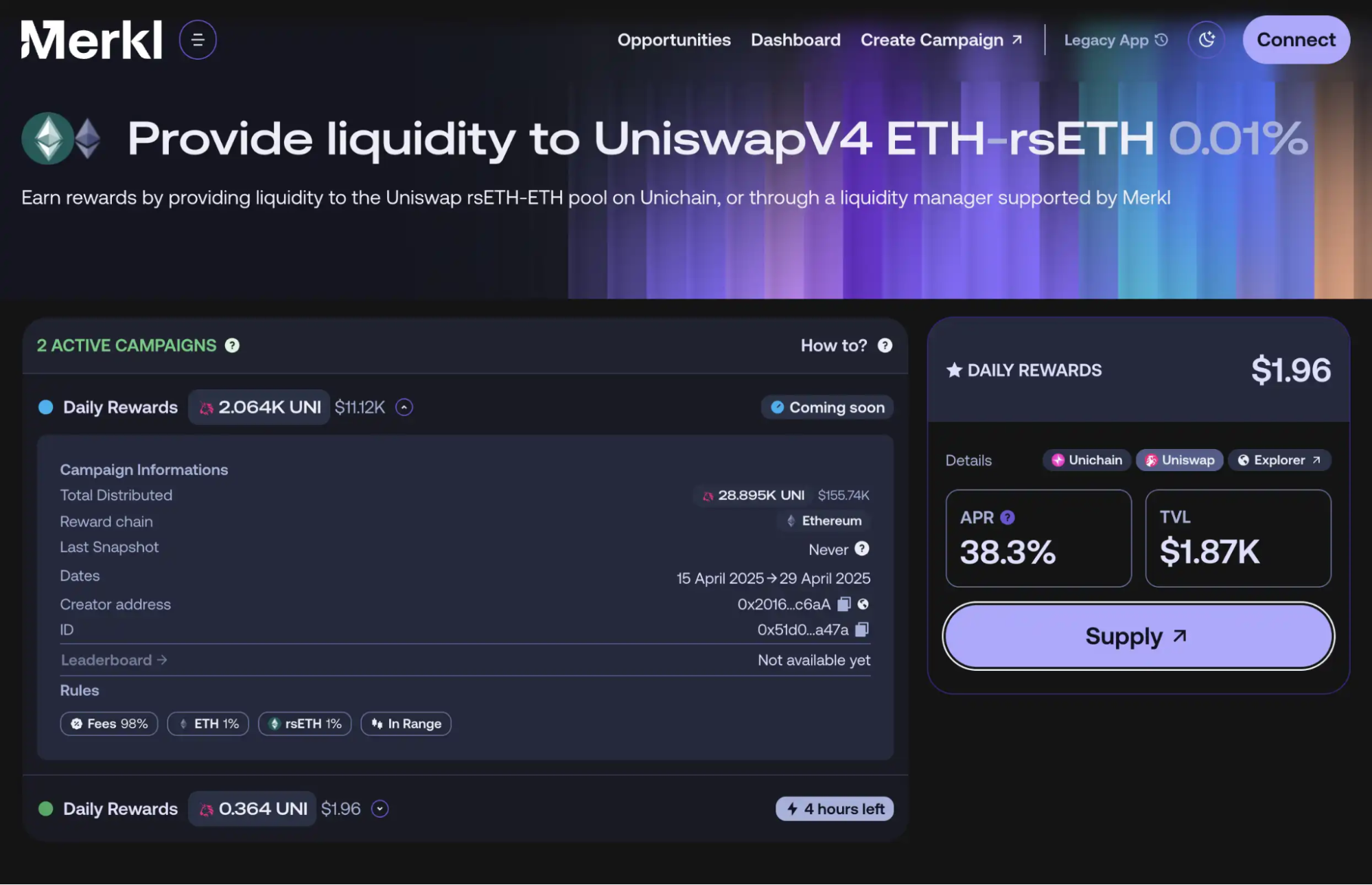

A primeira fase de incentivo Unichain será lançada em 15 de abril de 2025, com duração de três meses e distribuição de milhões de dólares em recompensas. Os incentivos $UNI serão distribuídos por 12 pools Unichain diferentes para recompensar LPs. Nas primeiras duas semanas, as seguintes 12 pools receberão recompensas $UNI: $USDC/$ETH, $USDC/$USDT0, $ETH/$WBTC, $USDC/$WBTC, $UNI/$ETH, $ETH/$USDT0, $WBTC/$USDT0, $wstETH/$ETH, $weETH/$ETH, $rsETH/$ETH, $ezETH/$ETH, $COMP/$ETH.

Nesta iniciativa, Gauntlet e Merkl desempenham papéis importantes. Gauntlet é uma plataforma de simulação de gestão de risco on-chain que utiliza modelação baseada em agentes para ajustar os parâmetros-chave do protocolo, com o objetivo de melhorar a eficiência de capital, taxas, risco e incentivos. Merkl, incubada pela a16z, é uma plataforma tudo-em-um que agrega oportunidades de investimento DeFi em várias cadeias e protocolos.

Para esta campanha, a Gauntlet está a fornecer a sua tecnologia de cofre 'Aera'. Após a votação da DAO aprovar o pedido de financiamento, os fundos são armazenados no cofre. A Gauntlet identifica as piscinas de liquidez com maior volume em cada rede e calcula o rendimento adicional necessário para tornar o Uniswap v4 a opção economicamente mais atrativa. Os ajustes são feitos a cada duas semanas, e a informação sobre quais piscinas se qualificam para recompensas e quanto receberão será publicada no site da Merkl.

Metas de crescimento agressivo, estratégias convencionais

Debates sobre a eficácia do incentivo e retenção

Um membro da DAO chamado “UreNotInD” foi um dos primeiros a opor-se à proposta durante a discussão de governança. O seu principal argumento foi que a justificação de financiamento se baseava em comparações com os gastos de liquidez de outros projetos - como os gastos do Aerodrome de $40-50 milhões mensais, os gastos do ZkSync Ignite de $42 milhões ao longo de 9 meses e os gastos do Arbitrum de quase $200 milhões desde março do ano passado. Ele argumentou que esta estratégia já foi tentada muitas vezes com um impacto duradouro mínimo.

Ele também apontou que o concorrente mais forte atual, Fluid, está a ganhar quota de mercado sem oferecer quaisquer incentivos. Da mesma forma, a rede L2 popular Base conseguiu capturar utilizadores sem programas de incentivo. Estas estratégias falham em abordar as questões estruturais que poderiam ajudar o Gate a crescer. Em vez disso, ele acredita que a fundação deve focar na melhoria da interoperabilidade entre supercadeias, na criação de casos de uso DeFi únicos e na melhoria da emissão de ativos nativos (como RWAs, Meme Coins e tokens de IA), uma vez que os ativos nativos tendem a ter a maior adesão. A fundação deve atrair e financiar mais programadores através destas abordagens.

O membro “0xkeyrock.eth” partilhou preocupações semelhantes, argumentando que o relatório da Gauntlet deveria ser disponibilizado publicamente no fórum. Ele observou que, embora o relatório tenha custado uma quantia significativa de dinheiro, as informações apresentadas no fórum eram superficiais e insuficientes para justificar um programa de incentivo em larga escala tão grande.

Ele apontou várias comparações falhas no relatório. Por exemplo, os gastos elevados com incentivos da Aerodrome não são uma referência justa, uma vez que 100% das taxas são redistribuídas para os veHolders, tornando-a um modelo de incentivo de liquidez diferente. Além disso, as recompensas mensais de tokens de $5 milhões do zkSync apenas aumentaram o TVL de $100 milhões para $266 milhões, o que ele sugeriu não ser um retorno convincente sobre o investimento.

Neste ponto, o TVL total da Unichain é apenas de $10 milhões, destacando uma falta de demanda de mercado inerente. A alegação da Gauntlet de que $7 milhões em incentivos mensais poderiam impulsionar o TVL da Unichain para $750 milhões parece irrealista.

Mesmo que os subsídios de incentivo impulsionem temporariamente a atividade, a sustentabilidade da demanda permanece incerta. Os casos históricos como MODE (TVL caiu de $575 milhões para $19 milhões), Manta (de $667 milhões para $46 milhões) e Blast (de $2.27 bilhões para $233 milhões) sugerem que a Unichain poderia enfrentar um resultado semelhante.

A partir disto, os dados da Forse Analytics que comparam o “TVL ganho por dólar de incentivos” em diferentes cadeias mostram que em L2s com uma infraestrutura forte como Base, o cenário ideal rende $2,600 em TVL por cada $1 gasto, enquanto o desempenho mais fraco, Blast, alcança apenas cerca de $500. Para atingir um objetivo de TVL de $750 milhões, isso exigiria um gasto diário de $300,000 no primeiro caso ou $1.5 milhões no último.

Embora tais comparações sejam imperfeitas, elas oferecem uma faixa de referência geral. Para alcançar $750 milhões em TVL com $7 milhões ao longo de três meses, a Unichain precisaria igualar a infraestrutura e a qualidade do usuário da Base. No entanto, mesmo o Blast com desempenho inferior atualmente tem mais de 10 vezes o TVL da Unichain.

O membro também partilhou os resultados do programa de incentivo Uniswap v3 quando implementado em novas blockchains em 2024. O melhor desempenho foi da Sei, classificando-se em 6º lugar no seu ecossistema de blockchain com um TVL de apenas $718,000. O pior desempenho, Polygon zkEVM, teve um TVL de apenas $2,600, classificando-se em 13º lugar no TVL DEX do seu ecossistema. Nenhuma destas implementações alcançou um TVL acima de $1 milhão, e quase nenhuma entrou nos principais rankings DEX nas respetivas blockchains. Estas implementações perderam largamente momentum, com o volume de negociação proveniente apenas de arbitragem para corrigir preços desatualizados.

Uma tabela criada por 0xkeyrock.eth mostra o TVL ganho e as classificações DEX após a Uniswap ter implementado incentivos em várias cadeias.

Estes pools de incentivo quase falharam em gerar um efeito de roda livre, com uma queda acentuada no TVL uma vez que as atividades terminaram. A Uniswap gastou $2.75 milhões nestas implementações (excluindo fundos de correspondência de protocolo), e as taxas anualizadas para estas implementações totalizaram $310,000. Mesmo com a conversão de taxas para recuperar custos (assumindo uma quota de 15%), a DAO só ganharia cerca de $46,500 anualmente, o que se traduz numa rentabilidade de 1.7%. Seriam necessários 59 anos para atingir o ponto de equilíbrio.

A área entre as duas linhas tracejadas representa o período de atividade de incentivo e pode-se ver que quase todas as pools de liquidez experimentaram um declínio acentuado após o término da atividade.

No entanto, alguns membros argumentam que, apesar do comum precipício de liquidez pós-incentivo, este programa de incentivos continua a ser a estratégia mais eficaz. Membro alicecorsini"referenciou dados recentes deForse Analyticsrever os incentivos UNI na base do Uniswap v3 da Base para destacar a dificuldade de reter utilizadores, liquidez e volume de negociação após o fim dos incentivos.

Para a Base, o maior concorrente da Uniswap é o Aeródromo, e os dados apresentam uma situação mais complexa. 27,8% dos LPs incentivados da Uniswap forneceram liquidez ao Aeródromo depois do término dos incentivos, com 84,5% deixando completamente a Uniswap, e cerca de 64,8% dos usuários que saíram da Uniswap não fizeram a transição para o Aeródromo, apesar de terem uma APR melhor do que a Uniswap v3 não incentivada.

Embora alguns LPs tenham mudado para Aerodrome, uma proporção maior de usuários simplesmente saiu sem mudar para um concorrente direto. Isso sugere desafios estruturais mais amplos na retenção de usuários e liquidez. Ele acredita que os métodos de brainstorming para melhorar a retenção "juntamente com" a implementação de incentivos são um esforço que vale a pena, mas este programa de incentivos continua a ser o primeiro passo mais eficaz no funil de tráfego.

Preocupações da comunidade sobre as capacidades da Gauntlet

Membro da comunidade Pepo " @0xPEPO” manifestou preocupações na plataforma de redes sociais X, apontando que a Fundação Uniswap já tinha pago $1.2 milhões e $1.25 milhões à Aera e Gauntlet, respetivamente, a título de taxas de participação, antes mesmo da proposta ser aprovada. Questionou se a equipa da Aera tinha capacidade para concluir tal projeto, uma vez que não tinham um histórico comprovado.

Ele mencionou que o gestor de crescimento designado da Gauntlet, Peteris Erins, era o fundador da Auditless e membro da equipa Aera. Apesar de Peteris ter quase nenhum histórico público além do seu trabalho na Aera, o único feito público notável foi o protocolo ter atingido mais de $80 milhões em TVL no seu primeiro ano.

No entanto, argumentou que este valor total bloqueado pode não refletir com precisão o desempenho real. Uma vez que cada cliente da Aera também é cliente da Gate, os dados de crescimento tornam-se questionáveis quando o desempenho de uma empresa depende de sua empresa-mãe. Ele citou ainda dados da Aave e da Gate, mostrando que a Gate pode ter estado a suprimir o crescimento. Após a Aave se separar da Gate, o seu TVL e a sua rentabilidade registaram melhorias significativas.

Devin Walsh, o Diretor Executivo e Co-Fundador da Fundação Uniswap, respondeu a isso afirmando que a Gauntlet passou por escrutínio mais rigoroso do que colaboradores típicos e passou por dois processos de diligência.

O primeiro ocorreu no início de 2023 quando um consultor estava a ser selecionado para análise de incentivos. Para escolher o fornecedor, eles forneceram propostas semelhantes a três potenciais colaboradores e avaliaram os resultados finais com base no rigor, abrangência e capacidade de execução após a análise. Naquela época, os resultados da Gauntlet ultrapassaram em muito os das outras empresas. O segundo processo teve lugar no terceiro trimestre de 2024, quando a Fundação avaliou um lote de candidatos para determinar a melhor opção para colaborar nas atividades de incentivo do Uniswap v4 e do Unichain. Eles avaliaram os registros passados dos candidatos, a experiência relevante e a capacidade de alcançar os resultados desejados. Com base na análise, eles acreditavam que a Gauntlet era a melhor opção para a tarefa. Entretanto, eles também aproveitaram a oportunidade para renegociar o contrato, com planos de pagar por atividade e fixar a taxa de remuneração até 2027.

Problemas de Segurança Repetidos com Layer0, a Tecnologia Subjacente do USDT0

Antes de a atividade começar, o analista Todd ( @0x_Todd) apontou os riscos de segurança associados ao USDT0 na plataforma de mídia social X. O USDT0 é uma versão cross-chain do USDT, onde o ativo subjacente, USDT, existe na ETH e, através da Layer0, é transferido através de diferentes cadeias para se tornar USDT0. As cadeias que suportam o USDT0 também podem interagir entre si, como ETH-Arb-Unichain-Bear Chain-megaETH, e assim por diante.

USDT0 é liderado pela Everdawn Labs, usando a tecnologia subjacente da Layer0, e conta com o apoio da Tether e da INK. Todd expressou preocupações sobre a confiança na Layer0, dizendo: "A minha confiança na Layer0 é limitada, e existem inúmeros casos de pontes interligadas de topo a falhar, desde a Multichain até à Thorchai. A tecnologia interligada não tem barreiras reais; no final do dia, é apenas uma multi-assinatura.

Devido à situação atual, além de suportar os riscos da Tether e da Uniswap, existem quatro riscos adicionais a considerar: a segurança da Everdawn, a segurança da Layer0, a segurança da Unichain e a segurança de outras blockchains públicas que suportam o USDT0. Se outras blockchains públicas forem hackeadas e o USDT0 for emitido infinitamente, o USDT0 na Unichain também será contaminado.

Como os utilizadores podem tirar partido das recompensas?

Ao entrar Merklpara verificar o pool de incentivos, esses mecanismos de incentivo podem aumentar ou diminuir ao longo do tempo. Se os utilizadores quiserem minerar $UNI de forma eficiente, precisam monitorar constantemente as alterações de recompensa em 12 pools.

Fornecer liquidez a esses pools permite aos usuários adicionar liquidez ao pool de incentivos a partir de qualquer interface e ganhar recompensas de atividade de liquidez.

Ao reivindicar recompensas na interface pessoal do Merkl, os usuários podem reivindicar recompensas através da interface do Merkl ou de qualquer interface conectada à API do Merkl.

No geral, a maioria dos utilizadores da comunidade não está otimista em relação a esta proposta. Eles acreditam que prejudica os direitos dos detentores de $UNI de várias maneiras. No entanto, para os investidores a retalho que apenas desejam minerar $UNI, precisam de ser cautelosos em relação aos riscos potenciais e prestar atenção às mudanças nas recompensas da pool de liquidez a cada duas semanas. A BlockBeats continuará a acompanhar e a reportar sobre os riscos potenciais no futuro.

Aviso legal:

Este artigo é reproduzido a partir de [ BlockBeats], e os direitos de autor pertencem ao autor original [BOLHA]. Se tiver alguma objeção à reimpressão, por favor contacte o Gate Learnequipa, e a equipa tratará dela o mais breve possível de acordo com os procedimentos relevantes.

Aviso Legal: As opiniões expressas neste artigo representam apenas as opiniões pessoais do autor e não constituem qualquer conselho de investimento.

Outras versões do artigo são traduzidas pela equipe Gate Learn. O artigo traduzido não pode ser copiado, distribuído ou plagiado sem mencionar Gate.com.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é o USDC?