O solar punk está a ganhar destaque em África; será a descentralização o caminho para o futuro das infraestruturas globais?

A Burla “À Espera da Rede”

Considere este dado alarmante: 600 milhões de pessoas na África subsariana não dispõem de eletricidade fiável. O problema não reside na tecnologia nem na procura—o verdadeiro entrave é que a expansão da rede elétrica para áreas rurais simplesmente não é viável do ponto de vista económico.

O modelo tradicional de desenvolvimento é este: primeiro, construir centrais elétricas centralizadas; depois, lançar centenas de quilómetros de linhas de transmissão; entregar eletricidade a milhões de lares; cobrar pagamentos; e, finalmente, assegurar a manutenção do sistema.

Este modelo funcionou durante a eletrificação dos Estados Unidos nos anos 1930, quando a mão de obra era barata, os materiais subsidiados e o Estado podia expropriar terrenos para linhas de transmissão. Mas tente alimentar um agricultor que aufere 600 $ anuais e vive a quatro horas da estrada asfaltada mais próxima—e o modelo desmorona.

Os dados falam por si:

- Custo de ligação de um lar rural à rede: 266–2 000 $

- Fatura média mensal de eletricidade em zonas rurais: 10–20 $

- Prazo de retorno do investimento: 13–200 meses (com cobrança fiável)

- Taxas de cobrança de eletricidade em zonas rurais: inconsistentes e frequentemente pouco fiáveis

As empresas fornecedoras adotam uma postura racional: suspendem a expansão quando a unidade económica colapsa—frequentemente, mesmo em regiões densamente povoadas.

Esta tem sido a realidade silenciosa nos países em desenvolvimento há mais de meio século. “Estamos a expandir a rede!” significa, na prática: a expansão não é viável, mas é preciso dizê-lo para garantir fundos.

Entretanto, 1,5 mil milhões de pessoas gastam até 10% do rendimento em combustíveis poluentes como querosene e gasóleo. Caminham horas para carregar um telemóvel, não conseguem refrigerar medicamentos ou alimentos, as crianças não estudam à noite, e as mulheres inalam fumo de cozinha equivalente ao consumo diário de dois maços de cigarros.

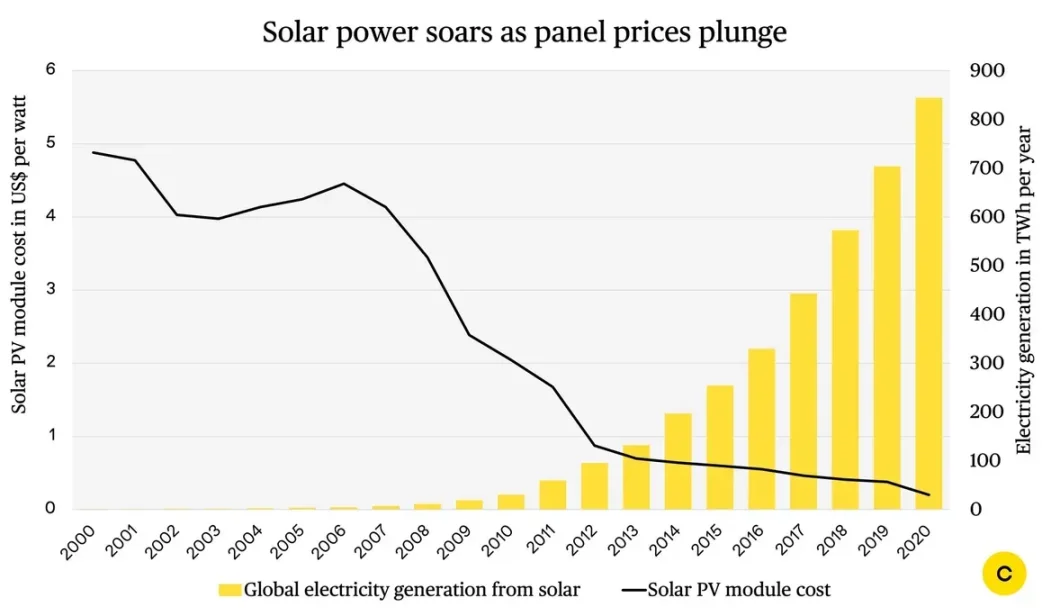

A Revolução do Hardware Solar

Enquanto se discutiam subsídios e mega-projetos solares, o preço da tecnologia solar sofreu uma transformação silenciosa e radical.

Evolução do preço dos painéis solares:

- 1980: 40 $/Watt

- 2000: 5 $/Watt

- 2010: 1,5 $/Watt

- 2020: 0,3 $/Watt

- 2025: 0,2 $/Watt

Os preços caíram 99,5% em 45 anos—verdadeira “Lei de Moore” do solar. Mais impressionante ainda é a redução de custos dos sistemas solares domésticos completos.

Evolução dos sistemas solares domésticos:

- 2008: 5 000 $ (apenas acessível para urbanos abastados no Quénia)

- 2015: 800 $ (ao alcance de agricultores de classe média)

- 2025: 120–1 200 $ (efetivamente acessível para pequenos produtores)

Os custos das baterias caíram 90%, inversores tornaram-se acessíveis, e as lâmpadas LED muito mais eficientes. As fábricas chinesas atingiram padrões globais e a logística africana evoluiu.

Estas tendências convergiram entre 2018 e 2020, revolucionando a viabilidade económica do solar fora da rede. Os obstáculos tecnológicos foram ultrapassados.

Mas subsiste um grande desafio: para quem aufere 2 $ por dia, um investimento inicial de 120 $ é incomportável.

É aqui que a verdadeira transformação começa.

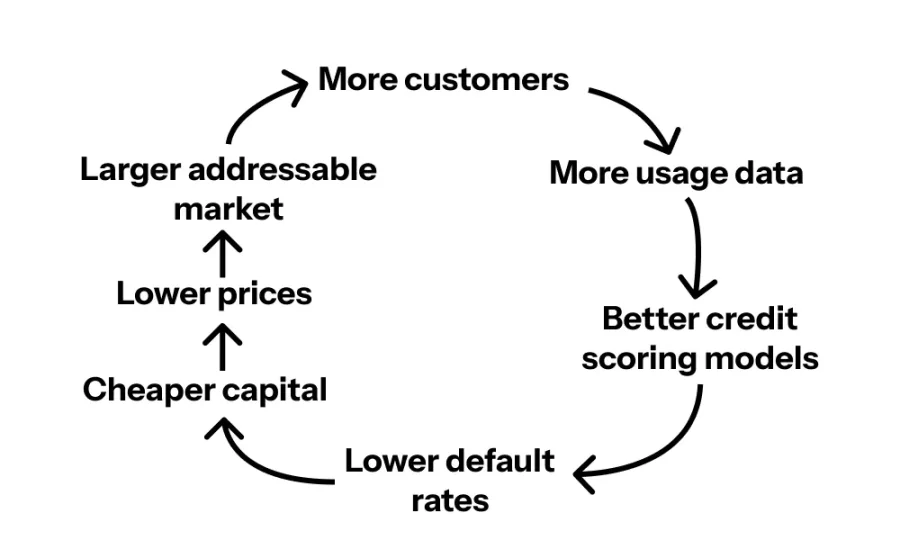

O Milagre dos Custos de Transação Nulos

Regressando a 2007: a Safaricom do Quénia lança o M-PESA, uma plataforma de pagamentos móveis que permite transferências de dinheiro por SMS.

Todos previam o fracasso—quem enviaria dinheiro por telemóvel?

Em 2025, 70% dos quenianos utilizarão pagamentos móveis, não como complemento, mas substituindo os bancos. O Quénia lidera o mundo em transações móveis per capita.

O que justificou o sucesso? Solucionou necessidades reais: os quenianos já enviavam dinheiro informalmente, e o M-PESA tornou-o mais barato e seguro.

Este é o ponto crítico: o M-PESA criou um canal de pagamento com custos de transação quase nulos, tornando economicamente viáveis os pequenos pagamentos.

Isto eliminou barreiras a modelos de financiamento inovadores e viabilizou o “Pay-As-You-Go” (PAYG) para o solar.

De Produto a Serviço: O Salto PAYG

Esta inovação sustenta todo o ecossistema. A lógica empresarial:

- Empresas (Sun King, SunCulture, etc.) instalam sistemas solares em residências

- Utilizadores pagam cerca de 100 $ à entrada

- Pagam 40–65 $ mensais durante 24–30 meses

- Sistemas com chips GSM para monitorização remota

- Incumprimento acarreta corte remoto

- Pagamentos regulares garantem eletricidade contínua

- Ao fim de 30 meses, os utilizadores tornam-se proprietários do sistema e usufruem de energia gratuita vitalícia

O segredo? Os utilizadores não compram um sistema de 1 200 $—substituem uma despesa semanal de 3–5 $ em querosene por uma subscrição solar diária de 0,21 $ (1,50 $ por semana, metade do custo do querosene). É mais barato, mais luminoso, carrega telemóveis, alimenta rádios e elimina riscos respiratórios.

Taxa de incumprimento? Mais de 90% pagam pontualmente.

Porquê? O ativo oferece valor tangível diariamente. A alternativa é a escuridão e candeeiros a querosene—ninguém quer regressar atrás.

Esta é a inovação que passa despercebida: hardware mais barato democratiza o solar, o PAYG amplia o acesso e os pagamentos móveis tornam o PAYG sustentável.

Vejamos o impacto da combinação destes três fatores em dois casos concretos.

Caso de Estudo 1: Sun King

A Sun King vendeu 23 milhões de produtos solares em 2023, servindo 40 milhões de clientes em 42 países, com meta de atingir 50 milhões de unidades até 2026. Oferece lanternas solares portáteis, kits domésticos multi-divisão e fogões a GPL limpo.

Portefólio de produtos:

- Lanternas solares portáteis (50–120 $)

- Sistemas domésticos de entretenimento para várias divisões (200–500 $)

- Fogões a GPL limpo (via aquisição da PayGo Energy)

- Carregamento de telemóveis, baterias de reserva, iluminação

É crescimento exponencial—cada avanço reforça a vantagem competitiva.

Fora de África, poucos sabem que a Sun King detém mais de 50% do mercado no seu segmento. Já não é uma startup—é uma referência de infraestruturas.

É o equivalente a uma startup dominar metade do mercado solar residencial nos EUA—mas com impacto e mercado endereçável superiores, sem concorrência com redes legadas.

Caso de Estudo 2: SunCulture—Transformação Agrícola de 14 000 $ por Hectare

A Sun King centra-se na eletrificação doméstica; a SunCulture transforma a produtividade agrícola, com resultados notáveis.

Desafios principais:

- 95% das terras agrícolas subsarianas dependem da chuva

- Agricultores gastam 2 mil milhões $/ano em bombas a gasóleo

Solução da SunCulture:

- Bombas solares de irrigação

- Monitorização remota via IoT

- Parcelamento PAYG (100 $ iniciais, 40–65 $/mês)

- Instalação gratuita, garantia de 10 anos

- Inclui rega gota-a-gota

Impacto:

- Produção agrícola multiplica-se por 3 a 5

- Rendimento por hectare sobe de 600 $ para 14 000 $

- Custo marginal nulo após amortização (sem gasóleo)

- Irrigação todo o ano, sem limites sazonais

- 17 horas/semana poupadas no transporte manual de água

Escala:

- Mais de 47 000 sistemas instalados

- Mais de 40 000 agricultores abrangidos

- Mais de 50% de quota em pequenos agricultores

- Operação no Quénia, Uganda, Etiópia, Côte d’Ivoire, Zâmbia, Togo

Isto não é filantropia—é crescimento acelerado.

Eis o ponto essencial:

As bombas solares da SunCulture substituem o gasóleo, poupando 2,9 toneladas de CO2 por bomba/ano.

47 000 bombas × 2,9 toneladas = 136 000 toneladas/ano; mais de 3 milhões de toneladas em 7 anos.

E, crucialmente: existe mercado para estas reduções de carbono.

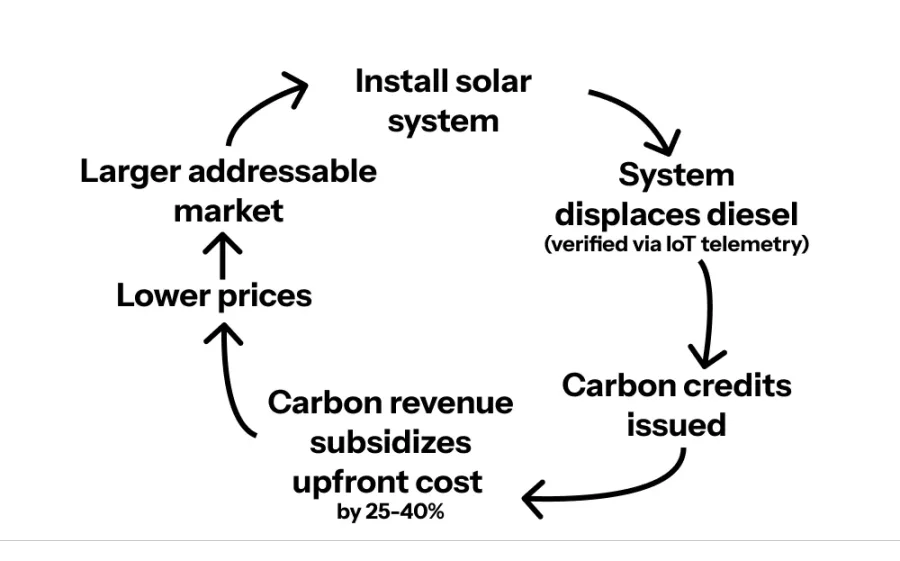

Fazer Outros Pagarem pela Sua Infraestrutura

Chegam os créditos de carbono. A SunCulture é a primeira empresa africana de irrigação solar registada na Verra, líder global em normas de carbono. Cada tonelada de CO2 reduzida vende-se por 15–30 $ (créditos agrícolas premium, sem compensações florestais duvidosas).

Eis o ciclo virtuoso amplificado:

- Instalação de sistemas solares

- Substituição do gasóleo (validada por IoT)

- Conversão das poupanças em créditos de carbono

- Venda dos créditos a empresas ávidas por compensação

- Rendimento do carbono cobre 25–40% do custo inicial

- Custo reduzido → mercado expande-se por 4–5 vezes

- Mais sistemas → mais créditos gerados

- Repetição contínua

Ainda melhor: alguns compradores antecipam-se, pagando créditos futuros.

A British International Investment e a SunCulture lançaram o “financiamento de equipamento garantido por carbono”: 6,6 milhões $ de capital, risco de preço do carbono absorvido, capital imediato para a SunCulture, agricultores adquirem bombas 25–40% mais baratas.

Este é o novo paradigma: externalidades climáticas geram receita. O problema do carbono do Norte subsidia o acesso à energia no Sul.

Os créditos de carbono tornam a infraestrutura climática um ativo investível, potenciando a escala.

E agora?

Porque Não Existem Estas Empresas em Todo o Lado?

Porque é o mercado tão restrito? Porque gerir toda a cadeia de valor é um desafio colossal. É necessário:

- Especialização em fabrico de hardware

- Cobertura logística em mercados fragmentados

- Distribuição de última milha (Sun King: 29 500 agentes)

- Integração de pagamentos móveis

- Avaliação de crédito para não bancarizados

- Sistemas IoT e telemetria

- Apoio ao cliente em mais de 10 línguas

- Financiamento (capitais próprios, dívida, titularização)

- Parcerias no mercado de carbono

- Conformidade regulatória em mais de 40 países

A maior parte das empresas domina 2 ou 3 destes pontos. Os líderes fazem tudo.

Isso cria enormes barreiras à entrada e vantagens competitivas duradouras. Apenas painéis baratos não bastam—a verdadeira proteção é a execução de toda a cadeia.

Este Modelo Pode Escalar?

Vejamos os números:

- 600 milhões na África subsariana sem energia fiável

- 570 milhões de famílias agrícolas africanas

- 900 milhões usam fogões tradicionais

E isto só em África—acrescente-se 1 mil milhões de asiáticos sem energia e o mercado ultrapassa 300–500 mil milhões $.

Mas a oportunidade real é ainda maior. O solar é o “cavalo de Troia”—o negócio está na relação financeira com centenas de milhões de utilizadores.

Estamos a construir uma camada de infraestrutura digital que suporta:

- Crédito ao consumidor (telemóveis, motas, eletrodomésticos)

- Financiamento agropecuário

- Seguros

- Saúde

- Educação

- Pagamentos

O verdadeiro mercado: todo o consumo dos 600 milhões a ascender à classe média.

Efeitos de Segunda Ordem da Escala

Vejamos: quando mais de 100 milhões obtêm eletricidade por este modelo, qual o resultado?

- Crianças estudam à noite → melhores resultados escolares → melhores empregos

- Adultos trabalham à noite → rendimentos superiores

- Irrigação permanente → produção triplica/quintuplica → segurança alimentar

- Carregamento de telemóveis → pagamentos móveis → inclusão financeira

- Refrigeração → conservação de vacinas → prevenção de doenças

- Refrigeração → maior tempo de conservação → menos desperdício alimentar

- Sem fumo de querosene → menos doenças respiratórias

- Fogões limpos → menos 600 000 mortes por poluição doméstica/ano

- Gasóleo substituído → ar mais limpo

Eis o Ponto-Chave

Isto é infraestrutura do século XXI: não liderada pelo Estado, não centralizada, nem dependente de projetos de 30 anos. Modular, distribuída, com contagem digital, monitorização remota, financiamento pay-as-you-go, subsidiada por carbono e implementada por operadores privados em mercados competitivos.

Infraestrutura do século XX:

- Geração centralizada

- Gestão estatal

- Financiamento de grandes projetos

- Obras a 30 anos

- Operadoras monopolistas

Infraestrutura do século XXI:

- Distribuída/modular

- Gestão privada

- Financiamento pay-as-you-go

- Implementação em dias/semanas

- Mercados competitivos

É assim que se constrói o futuro.

Análise de Risco em Baixa

O que pode pôr tudo em causa?

Primeiro, não é uma solução universal—o solar PAYG serve agregados e pequenos produtores, não indústrias ou fábricas, e não substitui a rede integralmente.

- Risco cambial: Empresas financiam-se e adquirem hardware em USD, mas cobram em moeda local. Desvalorizações podem arruinar a viabilidade financeira rapidamente.

- Risco político/regulatório: Governos podem restringir o crédito, impor tarifas ou subsidiar rede/gasóleo para proteger operadores públicos.

- Risco de incumprimento: 10% de incumprimento parece controlável, mas é vulnerável; choques económicos, secas ou instabilidade podem aumentar drasticamente os incumprimentos.

- Complexidade de manutenção: Painéis duram 25 anos; baterias, 5. Bombas avariam. A assistência rural é onerosa.

- Oscilação do preço do carbono: Em 2024, créditos caíram de 30 $/ton para 5 $/ton. Se 25–40% da acessibilidade depende do carbono, quedas são dolorosas.

- Concorrência da rede: Governos podem expandir a rede com subsídios, mesmo sem viabilidade económica.

- Bottlenecks logísticos: Congestão portuária, alfândegas, tarifas, controlos à exportação chineses, logística de última milha—tudo pode atrasar instalações e imobilizar capital circulante.

A Sun King já produz em África, prevendo poupar 300 milhões $ em custos de importação nos próximos anos.

Análise de Risco em Alta

Os riscos descendentes importam, mas vejamos como este modelo pode não só vingar—mas prosperar.

A Curva de Custos Ainda Vai Cair

Os preços dos painéis solares caíram 99,5% em 45 anos; a descida ainda não terminou.

Ponto de situação:

- Capacidade de fabrico solar da China: mais de 600 GW

- Procura global: ~400 GW/ano

- Excesso de oferta → queda iminente de preços

O que aí vem:

- Painéis: 0,2 $/W → 0,1 $/W até 2030

- Baterias: o avanço do sódio-íon pode cortar custos em mais 50%

- Sistemas solares domésticos: 120–1 200 $ → 60–600 $

Soluções de 60 $ vão expandir o mercado de 600 milhões para 2 mil milhões de pessoas. Isto significa eletrificar África rural, Índia, Bangladesh, Paquistão, Sudeste Asiático e América Latina.

O Despertar do Financiamento ao Desenvolvimento: Nova Onda de Capital Barato

Hoje, estas empresas pagam juros de 12–18%. E se o financiamento ao desenvolvimento avançar?

Cenário ideal:

- Banco Mundial, IFC, BII criam fundos dedicados

- Empréstimos “de-risked” para operadores como Sun King, SunCulture

- Custo financeiro desce de 15% para 5–7%

Efeitos transformadores:

- Pagamentos mensais descem 30–40%

- Mais de 200 milhões de novos utilizadores

- Prazo de retorno reduzido para 18–24 meses

- Velocidade de implementação 3–5 vezes superior, melhoria da rentabilidade

Foi assim que o microcrédito explodiu após o Grameen Bank—milhares de milhões em capital barato seguiram-se.

Os Efeitos de Rede Estão Só a Começar

O fator decisivo subestimado: prova social em larga escala.

Ciclo de crescimento:

- Aldeia A: 3 famílias instalam solar

- Vizinhos veem crianças a estudar à noite, sem fumo, telemóveis sempre carregados

- 12 meses depois, 30 famílias com solar

- Aldeias vizinhas ouvem e agentes ficam sobrecarregados

- Empresa expande distribuição para responder à procura

Os números:

- Desde 2018, custo de aquisição de cliente da Sun King caiu 60%

- Porquê? Boca a boca, recomendações—“o meu primo tem”

- Em mercados maduros como o Quénia, mais de 40% das vendas são por referência

Quando 20–30% dos lares têm solar, passa a ser o padrão. Já não é ser inovador—é ficar para trás. Tal como com os telemóveis: chega-se ao ponto de viragem e a adoção dispara.

A rede que nunca chegou às aldeias rurais é relegada ao passado. Enquanto especialistas debatiam durante 50 anos a expansão do século XX, África construiu a infraestrutura do século XXI.

Modular, distribuída, digital, financiada pelo utilizador, subsidiada pelo carbono.

Solar punk já não é ficção científica. São 23 milhões de sistemas solares, 40 milhões de vidas transformadas, a verdadeira infraestrutura quando se rompe com o passado.

Declaração:

- Este artigo é reproduzido de [Foresight News], com direitos reservados ao autor original [Skander Garroum]. Caso discorde desta reprodução, contacte a equipa Gate Learn para rápida resolução.

- Exoneração de responsabilidade: as opiniões expressas são exclusivamente do autor e não constituem aconselhamento de investimento.

- As demais versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie a tradução sem referência explícita à Gate.

Partilhar

Conteúdos

A Fraude “À Espera da Rede”

A Revolução do Equipamento Solar

O Milagre dos Custos de Transação Nulos

De Produto a Serviço: Pague Conforme Usa (PAYG)

Delegar a Infraestrutura a Terceiros

Porque Não Estão Estas Empresas Por Todo o Lado?

Poderá Este Modelo Escalar?

Efeitos de Segunda Ordem da Escala

Ponto Fundamental

Análise de Risco em Baixa

Análise de Risco em Alta

Os Efeitos de Rede Estão Agora a Descolar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI