9 de setembro de 2024.

A Sol Strategies continuava a operar sob o nome original, Cypherpunk Holdings, sem ainda ter concretizado o processo de rebranding. Mantinha-se listada na Bolsa de Valores do Canadá, um mercado predominantemente destinado a empresas de pequena e micro capitalização. Apenas uns meses antes, a empresa contratou Leah Wald, ex-CEO da Valkyrie, como nova CEO. Nessa fase, a Cypherpunk permanecia fora do radar dos investidores, com atenção mínima do mercado.

Por outro lado, a Upexi dedicava-se à distribuição de produtos para marcas direto ao consumidor, apostando em segmentos como cuidados para animais de estimação e soluções energéticas vendidos na Amazon. A luta pelos cliques neste mercado saturado era intensa. A DeFi Development Corp (DFDV), ainda reconhecida como Janover, preparava-se para lançar uma plataforma que ligaria grupos de investimento imobiliário a investidores. Já a Sharps Technology produzia seringas especializadas para o setor da saúde, uma investida medtech altamente nicho e pouco visível para os investidores.

Nesta altura, estas empresas eram pequenas — em dimensão e ambição. No conjunto, detinham menos de 50 milhões $ em Solana (SOL).

Um ano depois, tudo mudou de forma drástica.

Atualmente, exibem-se na Nasdaq — a segunda maior bolsa de valores do mundo — com mais de 6 milhões SOL, avaliados em 1,5 mil milhões $. Isto representa 30 vezes mais do que tinham em Solana há apenas um ano.

Metamorphosis 2025: Onde Web3 Encontra IA.

Imagine: mais de 1 000 participantes, mais de 50 oradores, mais de 25 painéis e dois dias completos de sessões intensivas, negociações e oportunidades de networking com algumas das mentes mais brilhantes do universo cripto e IA.

É mais do que uma conferência; trata-se de um encontro de decisores e inovadores.

- 75% dos participantes são executivos de topo, o que garante contacto direto com os líderes que fazem avançar o setor

- Uma agenda completa de painéis, conversas informais ao estilo fireside chat e eventos de networking selecionados

- A oportunidade para construir relações e parcerias duradouras para além do evento

O Metamorphosis marca as maiores conversas Web3 × IA da Índia. Não leia sobre o evento depois — esteja presente.

📍 27–28 de setembro | Le Meridien, Gurgaon

🎟 Oferta exclusiva para leitores TTD: 35% de desconto em bilhetes

Reserve já!

Esta terça-feira, o toque do sino na Nasdaq em Nova Iorque não foi o único momento especial a assinalar a entrada da Sol Strategies na bolsa. A comunidade celebrou o mesmo marco através de um sino virtual: a STKE iniciou oficialmente a negociação.

A empresa convidou os membros da comunidade a marcar presença na cerimónia visitando stke.community e ‘tocando o sino’ através de uma transação Solana. Este gesto regista de forma permanente a participação neste momento histórico. Trata-se, em muitos sentidos, de uma verdadeira graduação para a Sol Strategies — uma empresa que anteriormente negociava na Canadian Securities Exchange (sob o símbolo “HODL”) e no OTCQB Venture Market (sob “CYFRF”), ambos destinados a empresas de dimensão intermédia.

Chamo-lhe graduação porque conseguir acesso ao Nasdaq Global Select Market é tudo menos trivial. Este segmento, reconhecido pelas suas exigências rigorosas, é reservado a empresas blue-chip. Ultrapassar este patamar confere à Sol Strategies aquilo que a maioria das empresas cripto ambiciona, mas poucas alcançam: legitimidade.

É este o elemento que torna relevante a cotação da Sol Strategies, mesmo considerando que instituições à procura de exposição à Solana em Wall Street já podiam investir na Upexi e na DeFi Development Corp.

Ao contrário da Upexi e da DeFi Dev Corp — ambas já cotadas quando decidiram migrar para tesourarias Solana com mais de 2 milhões SOL cada — a Sol Strategies seguiu uma trajetória cautelosa. Montou operações de validadores, garantiu mandatos institucionais como os 3,6 milhões SOL da ARK, passou numa auditoria SOC 2 e posicionou-se estrategicamente no Nasdaq Global Select Market — o topo da bolsa.

Enquanto os restantes grupos apenas detêm SOL, a Sol Strategies opera ativamente a infraestrutura subjacente, transformando participações em negócio real.

Analisei o balanço da Sol Strategies para compreender a narrativa por detrás dos números.

No trimestre terminado a 30 de junho, a Sol Strategies registou receitas de 2,53 milhões C$ (aproximadamente 1,83 milhões US$). Apesar do valor parecer modesto, o destaque está nas notas detalhadas. Toda a receita resulta de staking de cerca de 400 000 SOL e da operação de validadores que sustentam a rede Solana — não da venda de produto tradicional. O negócio de re-commerce fora do setor cripto penaliza a Upexi, ao passo que a DFDV depende de levantamentos de capital sucessivos para crescer e ainda obtém 40% da receita do ramo imobiliário não cripto.

Ao operar validador como serviço, a Sol Strategies abriu uma nova linha de receitas na gestão da tesouraria Solana. Esta abordagem assegura receitas recorrentes sem o peso de dívida crescente ou custos históricos.

Leia: The Validator Advantage 🔐

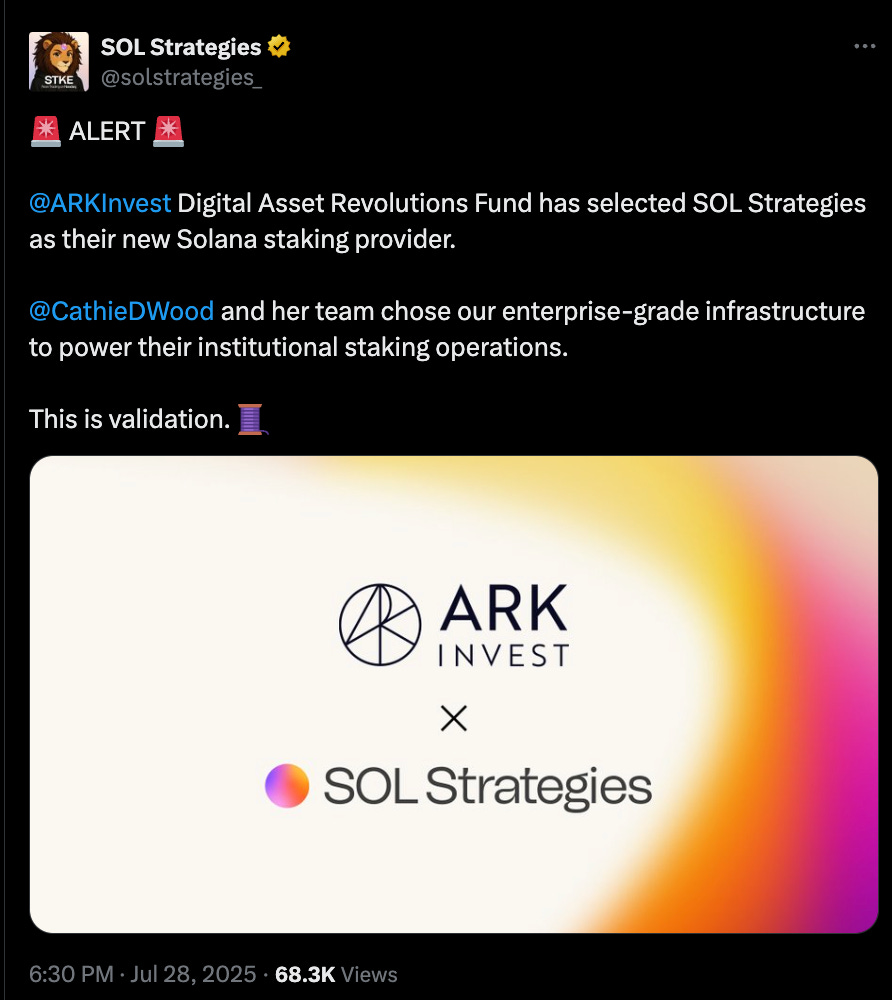

A Sol Strategies delega SOL para clientes institucionais, incluindo um mandato de 3,6 milhões SOL recebido da ARK Invest, de Cathie Wood, em julho. As comissões destas delegações geram fluxo de receita estável. Pode ser rendibilidade ou comissões, mas, contabilisticamente, é receita — algo que muitas tesourarias cripto não apresentam.

@ solstrategies_

Um validador típico Solana cobra comissão entre 5%–7% sobre recompensas de staking. Com uma rendibilidade base de cerca de 7%, os tokens delegados representam 0,35%–0,5% do valor nominal anual para o validador. Sobre 3,6 milhões SOL (mais de 850 milhões $ ao preço atual), isso equivale a mais de 3 milhões $ em receita anual, antes de qualquer valorização ou rendibilidade da tesouraria própria da Sol Strategies. É uma linha extra de receitas, superior à metade dos rewards de staking dos próprios 400 000 SOL, criada integralmente a partir do capital dos clientes.

Em contraste, no Q3, o resultado líquido da Sol Strategies foi negativo: 8,2 milhões C$ (~ 5,9 milhões US$). No entanto, retirando custos pontuais como amortizações de propriedade intelectual adquirida de validadores, remuneração em ações e despesas de cotação, a operação gerou fluxo de caixa positivo.

O verdadeiro diferenciador da Sol Strategies face à concorrência é a forma como encara Solana. O produto não é apenas o token Solana; é todo o ecossistema Solana. Esta perspetiva é inovadora e estratégica, distinguindo a Sol Strategies dos seus pares.

Quanto mais delegadores a Sol Strategies atrai, mais robusta se torna a rede. Com validadores reconhecidos como confiáveis, a empresa conquista novas delegações. Cada carteira que delega a um nó Sol Strategies converte-se simultaneamente em cliente e coproprietário de receita, transformando o envolvimento comunitário em fator real de valor para os acionistas. Este modelo faz com que cada participante sinta responsabilidade no sucesso da empresa.

Este é o maior fator de vantagem competitiva para a Sol Strategies face aos rivais que detêm volumes superiores de tokens Solana.

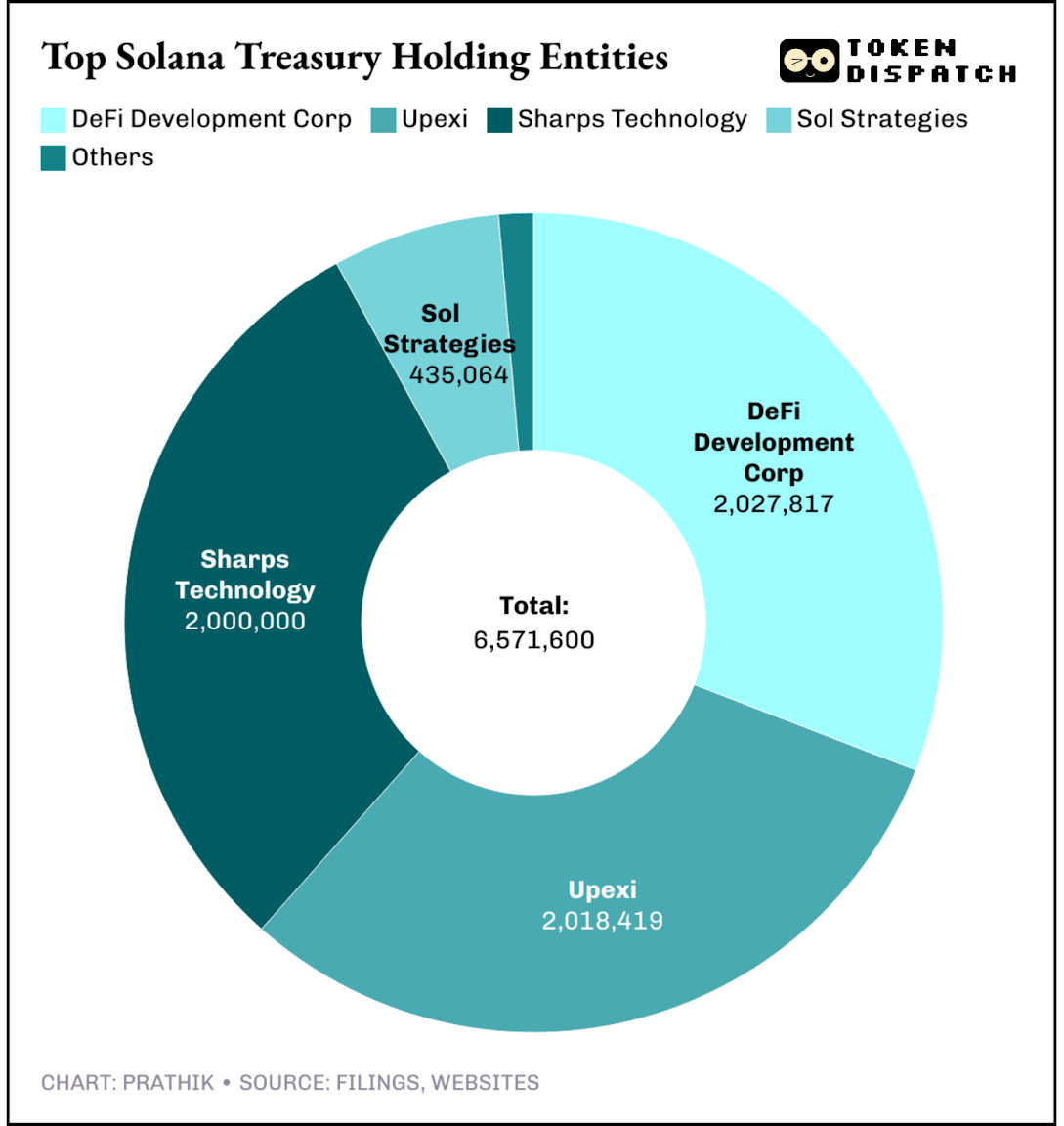

Neste momento, pelo menos sete empresas cotadas controlam 6,5 milhões SOL, avaliados em cerca de 1,56 mil milhões $, o que representa aproximadamente 1,2% do total emitido.

Na corrida às tesourarias Solana, todas as empresas disputam o título de veículo ideal para exposição à Solana. Cada uma tem perfil próprio: Upexi apostou em aquisições de SOL a preço reduzido, DFDV investiu na expansão internacional e Sol Strategies prefere reservas diversificadas. O modelo é igual: acumular SOL, colocar em staking, e apresentar a Wall Street uma estrutura envolvente.

O caminho de Bitcoin para Wall Street foi marcado por empresas como a MicroStrategy, que passou de fornecedora de software a empresa de tesouraria BTC alavancada, e com ETFs à vista altamente bem-sucedidos. Ethereum seguiu tendência semelhante, com empresas como BitMine Immersion, SharpLink Technologies de Joe Lubin e, mais recentemente, ETFs à vista. Para Solana, antecipo adoção sobretudo por empresas operacionais dentro da rede: negócios que detêm ativos, gerem validadores, recebem comissões e rewards de staking e publicam resultados trimestrais. Este modelo assemelha-se a um gestor ativo e não a um ETF.

É esta convergência da valorização do NAV com geração efetiva de caixa que vai incentivar os investidores a escolher este caminho. Se a Sol Strategies conseguir implementar este modelo, poderá tornar-se a BlackRock da Solana.

A tendência aponta para maior aproximação entre Wall Street e Solana.

A Sol Strategies já está a avaliar a tokenização das próprias ações em blockchain. Imagine ações STKE cotadas na Nasdaq e simultaneamente negociadas como token Solana, intercambiáveis em pools DeFi e liquidadas instantaneamente com USDC. Ações cotadas na Nasdaq e operáveis em blockchain seriam uma ponte intransponível para qualquer ETF. Ainda especulativo, mas pode eliminar a fronteira entre equity pública e ativos cripto.

O percurso não será simples. A graduação Nasdaq implica novos desafios, incluindo crescentes responsabilidades para a Sol Strategies.

Gestão deficiente do validador ou erro em governance pode implicar reações imediatas dos investidores. A decisão estratégica da Sol Strategies de apostar no ecossistema Solana, e não apenas no token, envolve riscos mais elevados e recompensas proporcionais. A Solana já enfrentou problemas de rede e concorrência de novas blockchains. Se as ações cotarem muito abaixo do NAV, os arbitragistas tenderão a vender, mesmo contra os fundamentais.

Creio, contudo, que a listagem da Sol Strategies na Nasdaq representa a melhor oportunidade da Solana para conquistar protagonismo em Wall Street. Será possível transformar uma tesouraria on-chain, convertê-la num produto de investimento e integrá-la na Nasdaq? Sol Strategies tem agora esta difícil responsabilidade.

Termino aqui esta análise detalhada.

Até lá… mantenha-se curioso.

Prathik

Declaração legal:

- Este artigo foi republicado de [Token Dispatch]. Todos os direitos de autor pertencem ao autor original [Prathik Desai]. Caso exista objeção à republicação, contacte a equipa Gate Learn para resolução imediata.

- Declaração de responsabilidade: As opiniões expressas pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As traduções para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a reprodução, distribuição ou plágio das versões traduzidas.