Principais Destaques

- O valor de mercado das stablecoins atingiu 280 mil M$, representando um crescimento de 40 % desde o início do ano. USDT (64 %) e USDC (25 %) lideram em quotas de mercado, enquanto USDe registou uma expansão de 133 % após o GENIUS Act, tornando-se a terceira maior stablecoin.

- O GENIUS Act normalizou o suporte das reservas com obrigações do Tesouro dos EUA, direcionando a concorrência para a distribuição, alcance do ecossistema e capacidade de escalar a adoção no mercado.

- As receitas da Circle provêm dos juros gerados pelas reservas do USDC, essencialmente via Ethereum e Solana. Contudo, grande parte da atividade transacional do USDC beneficia a Coinbase (sequenciação na Base) e as redes Ethereum & Solana (comissões e MEV).

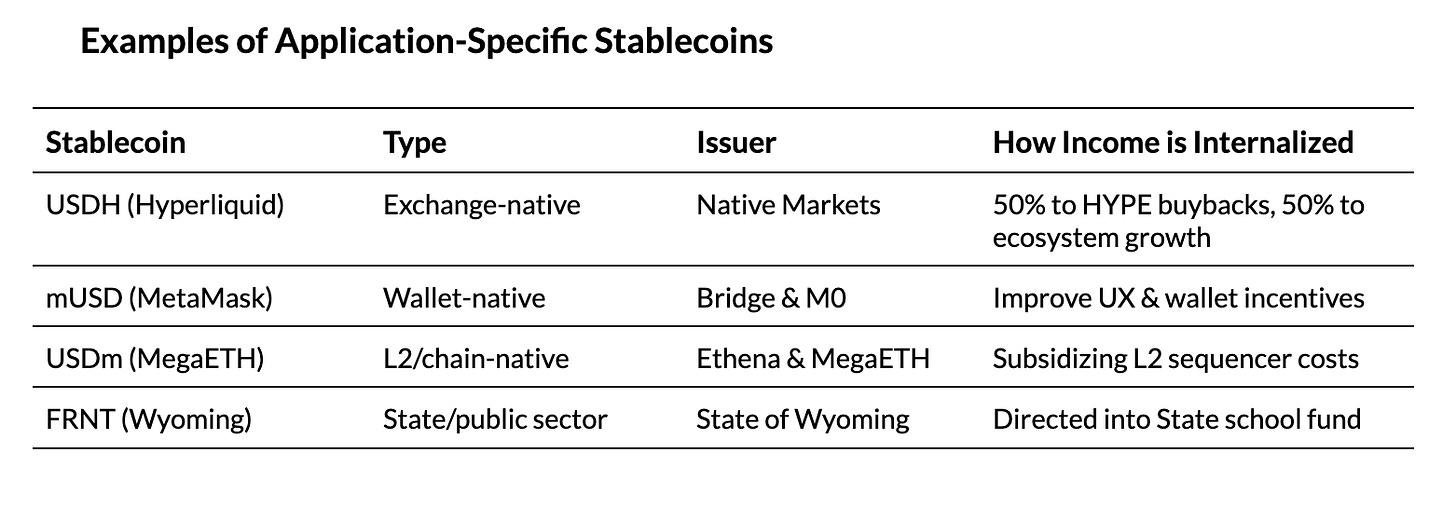

- Estas dinâmicas indiciam o surgimento de stablecoins desenvolvidas para aplicações específicas e de blockchains dedicadas, visando captar e reter mais valor no ecossistema.

Introdução

O setor das stablecoins mantém-se num ritmo intenso de evolução. Em maio, publicámos o relatório setorial sobre stablecoins, com uma análise detalhada dos diferentes tipos, modelos de reserva e emissores em várias redes. Recentemente, o GENIUS Act regulamentou as stablecoins nos EUA, enquanto o IPO da Circle evidenciou o modelo de negócio deste segmento. O contexto concorrencial tornou-se mais dinâmico e instável, com a Tether a anunciar o lançamento da USAT para o mercado norte-americano, uma disputa acesa pelo “ticker” USDH da Hyperliquid e vários lançamentos de redes focadas em pagamentos por empresas como Stripe e Circle.

Perante este cenário, esta edição do State of the Network da Coin Metrics explora as mudanças em curso no setor das stablecoins, num ambiente regulatório e de taxas de juro em transformação. Com o GENIUS Act a uniformizar o padrão de reservas, a competição centra-se nos players que detêm e controlam a distribuição. Realizámos o mapeamento das receitas da Circle com USDC em diferentes blockchains, para compreender as dinâmicas que impulsionam a busca por stablecoins proprietárias e ecossistemas dedicados.

Panorama Competitivo: Mercado Pós-GENIUS Act

Contexto Atual do Mercado

O GENIUS Act foi promulgado a 18 de julho, instituindo um regime regulatório para emissores de stablecoins de pagamento referenciadas ao dólar. Entre os requisitos fundamentais estão reservas 100 % compostas por ativos líquidos e seguros (numerário, obrigações do Tesouro dos EUA de curto prazo e fundos do mercado monetário), sendo vedada aos emissores a oferta de rendimento ou juros sobre stablecoins emitidas. Este enquadramento padronizou a colateralização das stablecoins entre os diversos emissores.

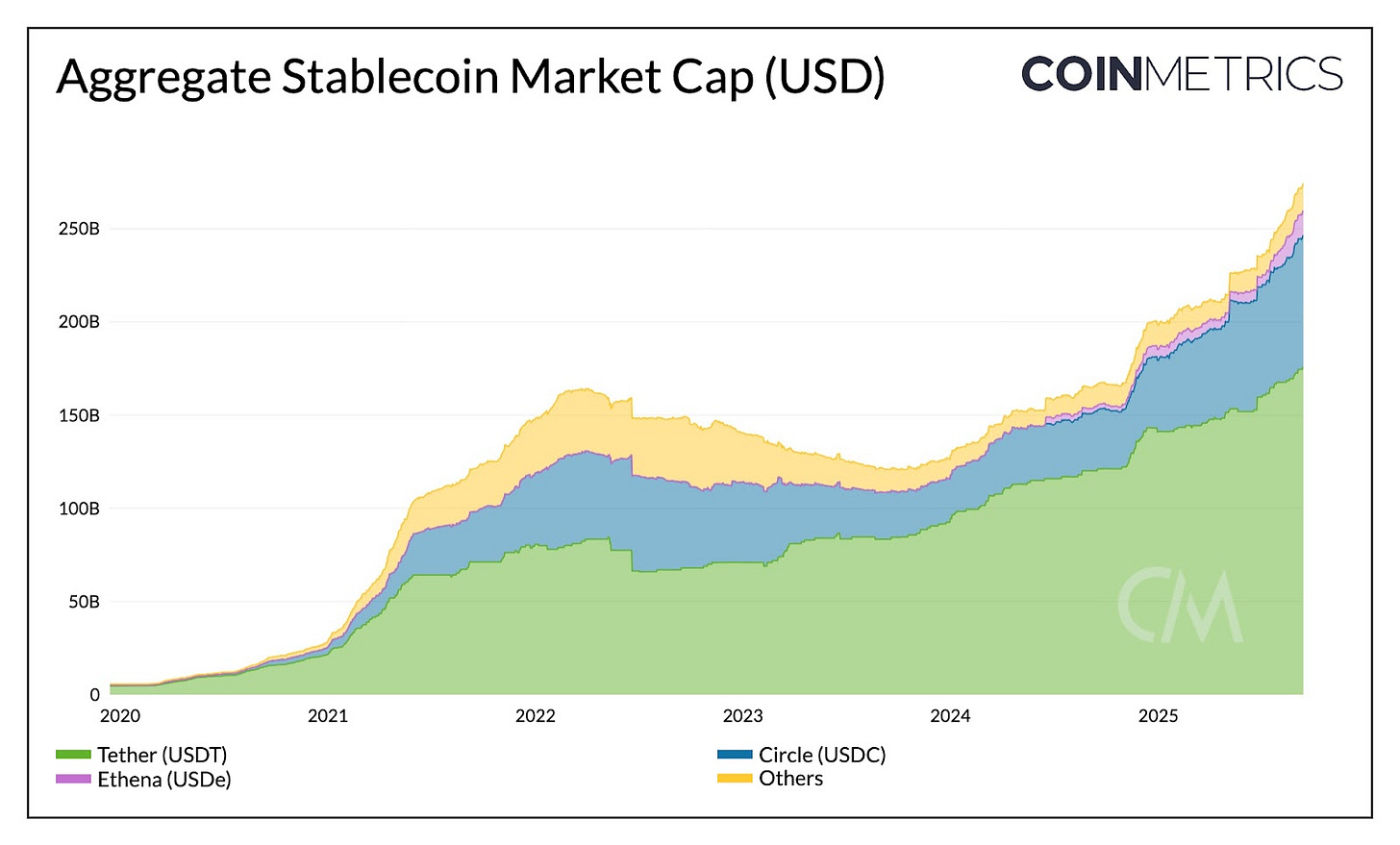

Para avaliar o impacto desta alteração, importa conhecer o estado atual do mercado. O valor global das stablecoins supera os 275 mil M$, com um aumento de 40 % desde janeiro. O USDT da Tether lidera, com 64 % de quota (177 mil M$), sobretudo dividida entre Ethereum (50 %) e Tron (47 %), enquanto o USDC da Circle assegura o segundo lugar com 25 % (71 mil M$) distribuídos por Ethereum, Solana, Arbitrum e outras redes.

Fonte: Coin Metrics Network Data Pro

Aposta da Tether no Mercado Norte-Americano

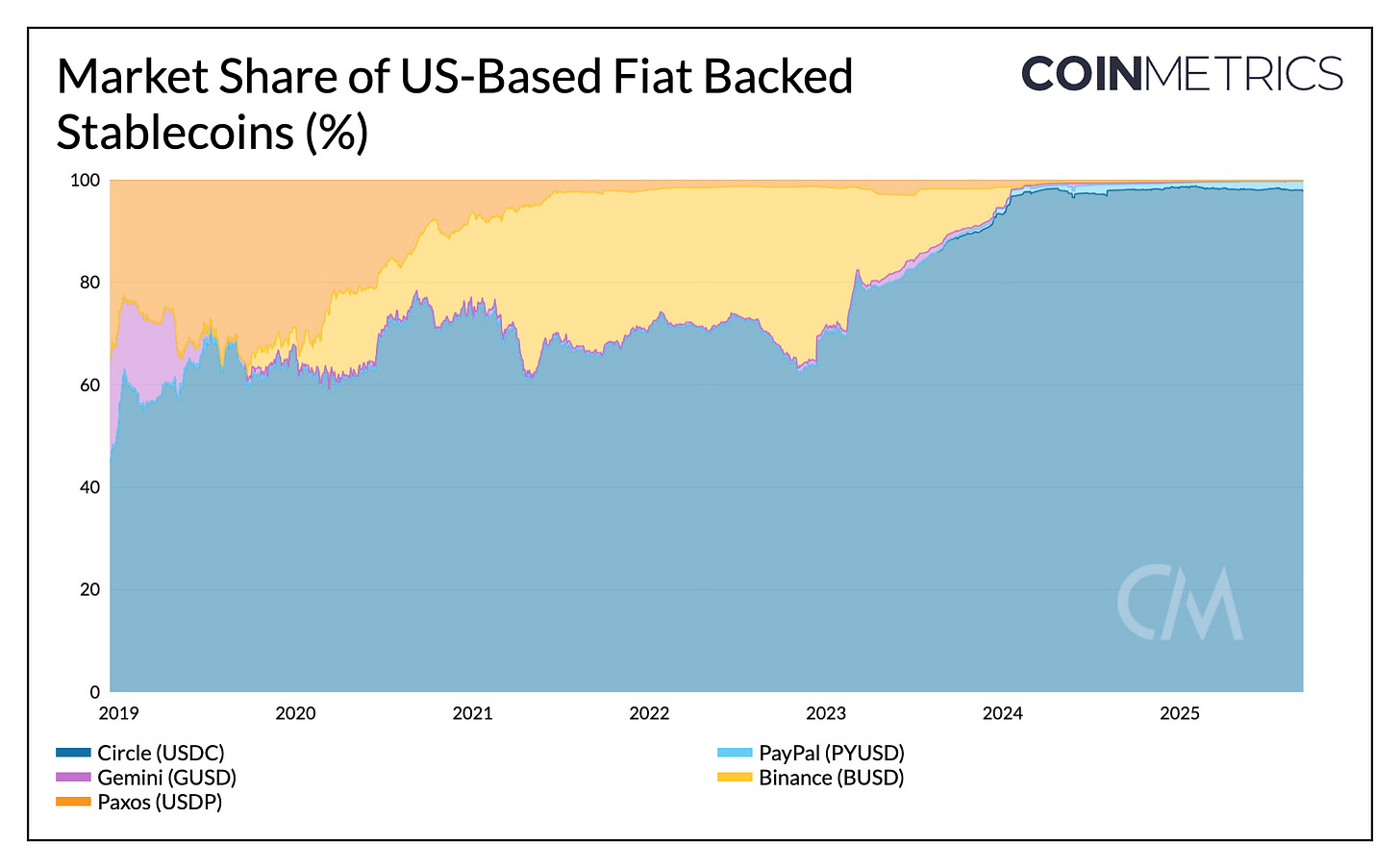

A Tether até aqui operou como emissor offshore, sediado em El Salvador, com USDT a satisfazer maioritariamente procura em mercados emergentes. Em contrapartida, o USDC da Circle consolidou-se no mercado interno dos EUA, onde já representa 97 % do total de stablecoins domiciliadas no país.

Em 2025, o USDC ganhou cerca de 6 % de quota, ao passo que o USDT perdeu 7 %. O lançamento da USAT pela Tether, estável e em conformidade legal nos EUA, constitui uma ameaça à posição dominante do USDC. Com Anchorage Digital como emissora e reservas sob gestão da Cantor Fitzgerald, a USAT terá de conquistar listagens e liquidez para equiparar a presença do USDC em diversas redes e distribuição por parceiros como a Coinbase.

Fonte: Coin Metrics Network Data Pro

Taxas de Juro e Dinâmica de Rendimento

A proibição do pagamento de rendimento imposta pelo GENIUS Act e a alteração das taxas de juro influenciam fortemente a concorrência. Sem possibilidade de remuneração direta para os titulares de stablecoins, os juros das obrigações do Tesouro dos EUA continuam a beneficiar os emissores. Tether e Circle já detêm mais de 145 mil M$ em obrigações do Tesouro dos EUA, com as receitas a reverterem para a Tether e, indiretamente, via USDC, para os clientes da Coinbase.

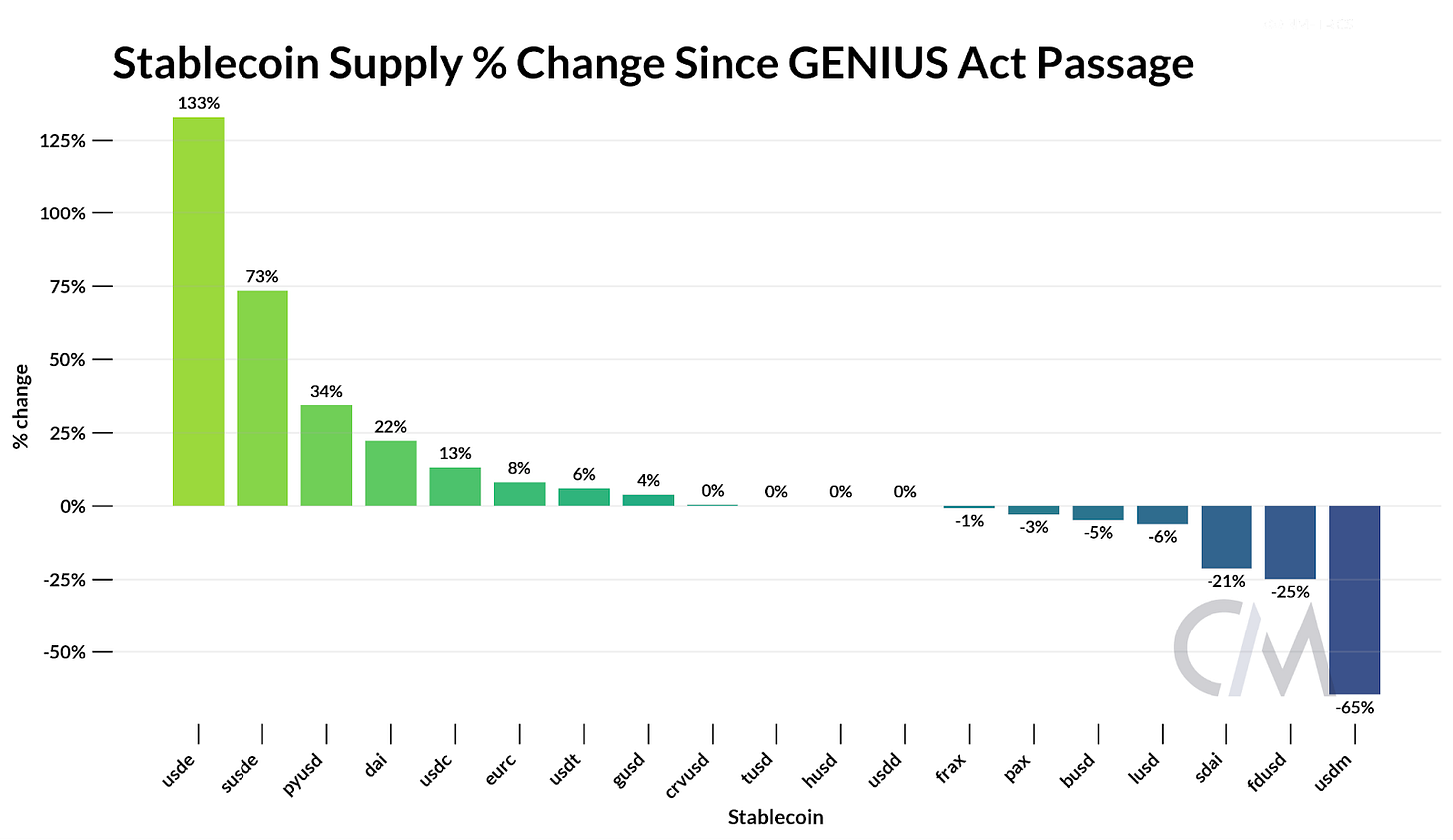

Este diferencial pode potenciar alternativas com “yield”, como “staking” ou empréstimos em cadeia. O USDe da Ethena cresceu 133 % e o sUSDe, versão em “staking”, subiu 73 % desde a aprovação do GENIUS Act, tornando o USDe a terceira maior stablecoin (13,6 mil M$ de capitalização). Com a tokenização de “base trade” e estratégias “delta-neutras” via ETH em “staking” e futuros perpétuos, a Ethena consegue manter “yields” competitivos, mesmo com taxas de juro em queda.

Fonte: Coin Metrics Network Data Pro

Em síntese, verifica-se uma evolução concorrencial que ultrapassa os modelos de reserva, focando-se na distribuição, geração de rendimento e expansão do ecossistema.

Mapeamento das Receitas da Circle em Blockchains

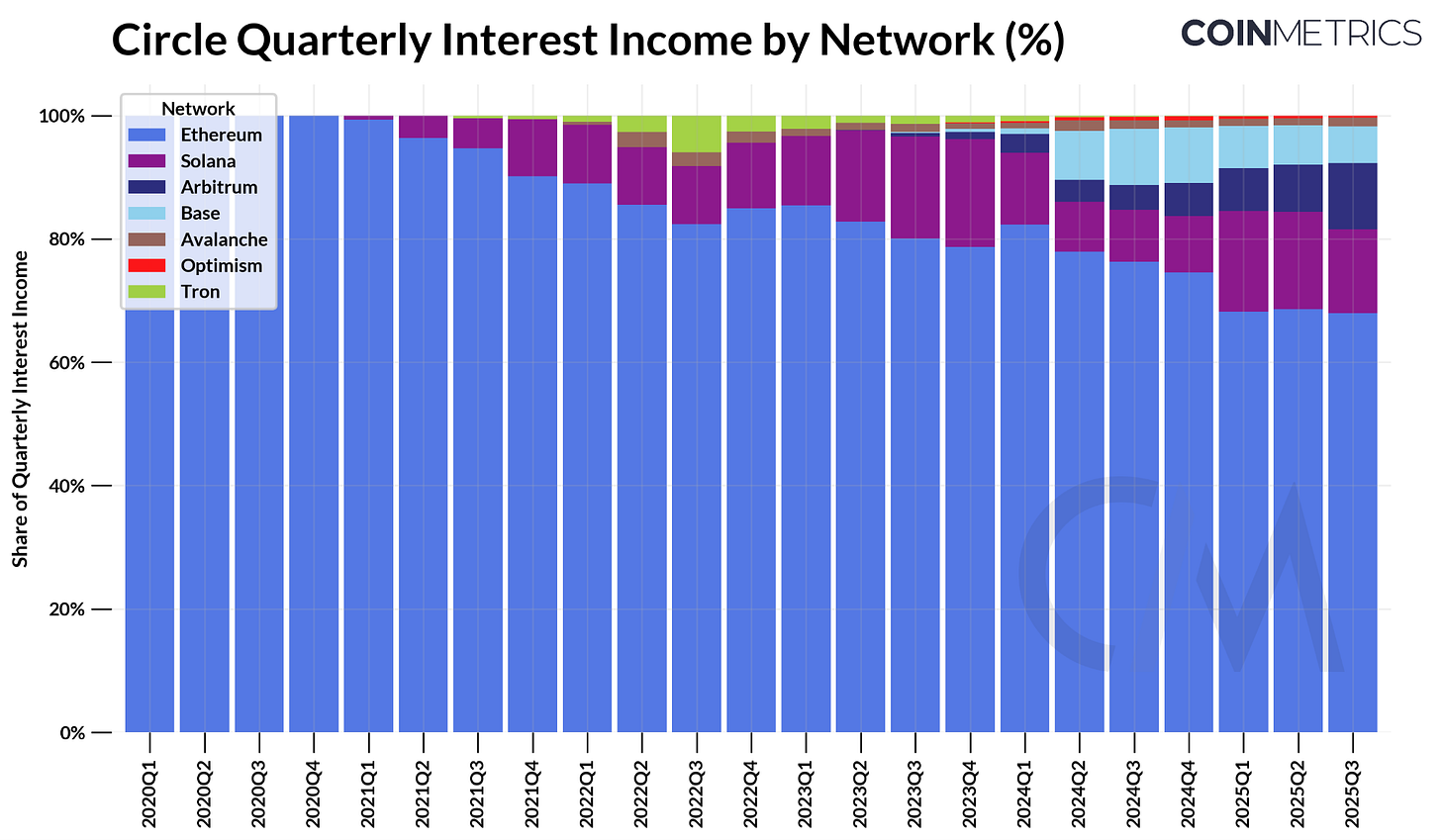

Como empresa cotada, a Circle disponibiliza um modelo transparente para entender o negócio das stablecoins. A receita principal deriva dos juros das reservas que sustentam o USDC em circulação.

No segundo trimestre de 2025, a Circle arrecadou aproximadamente 634 M$ em juros, suportados por ~61 mil M$ de USDC e obrigações do Tesouro dos EUA de curto prazo. Ethereum foi responsável por 423 M$ (68 %) das receitas, Solana por 97 M$ (15 %), enquanto Arbitrum se destacou como a fonte de crescimento mais acelerado (+24 % desde o trimestre anterior).

Fonte: Coin Metrics Network Data Pro

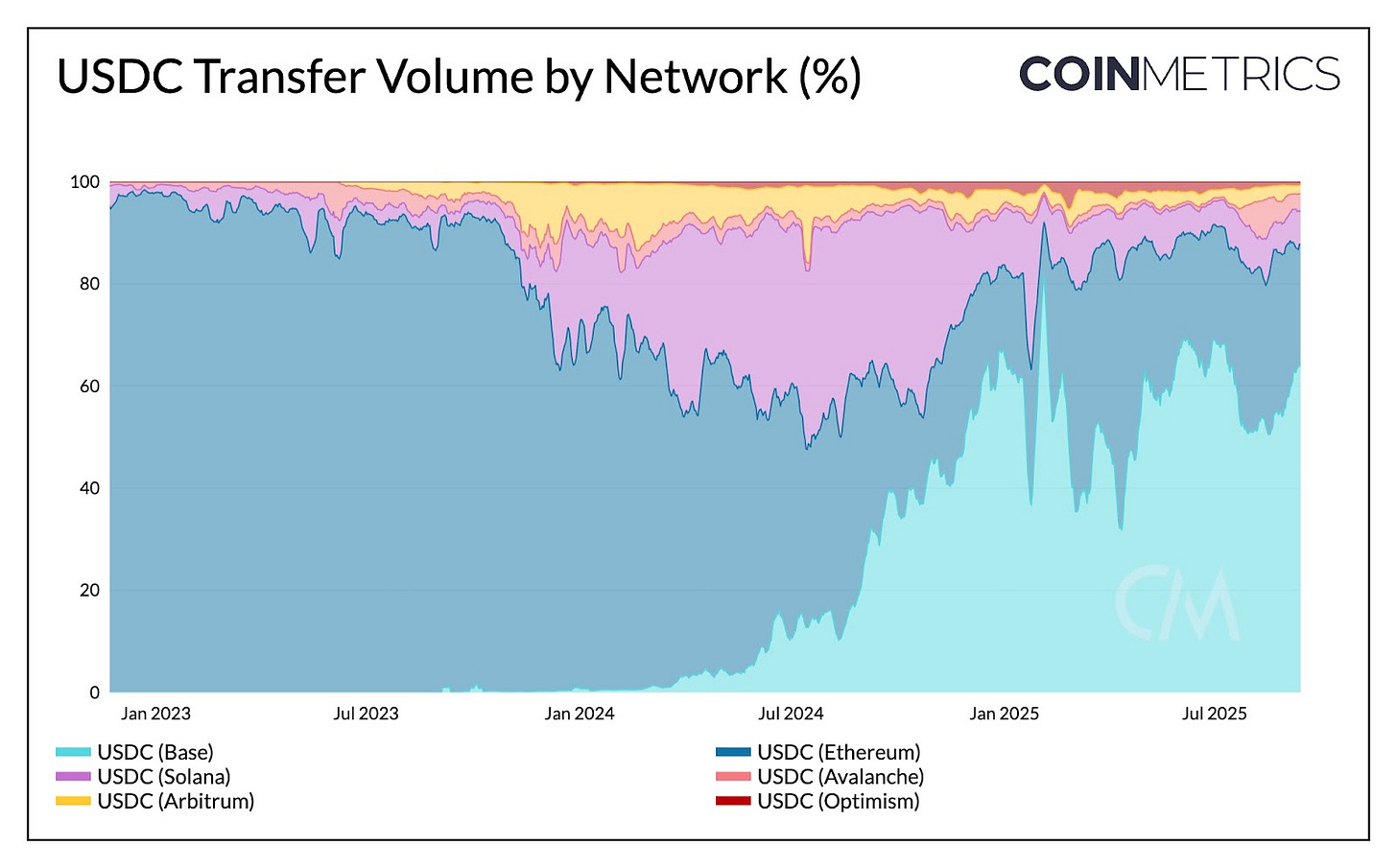

O volume de USDC movimentado entre blockchains não gera receita de juros para a Circle. Uma análise à repartição de transferências de USDC mostra que Solana domina em frequência, enquanto Base (64 %) e Ethereum (23 %) concentram os volumes agregados de transações. Assim, a atividade de USDC beneficia principalmente a Coinbase (sequenciação na Base) e validadores de Ethereum e Solana, não a Circle diretamente.

Fonte: Coin Metrics Network Data Pro

Este contexto demonstra que as receitas da Circle dependem do stock de USDC, ao passo que as blockchains captam o valor das transferências por via da sequenciação, comissões e MEV. O aparecimento de stablecoins de aplicação específica, como o USDH da Hyperliquid, demonstra a tendência das plataformas em internalizar o rendimento de reservas nos seus próprios ecossistemas. O lançamento da Arc, “blockchain Layer-1” da Circle, revela também uma estratégia para captar receitas de transações relacionadas com pagamentos e “FX”, não necessariamente coincidentes com a atividade registada em redes convencionais.

Siga os Incentivos, Controle a Distribuição

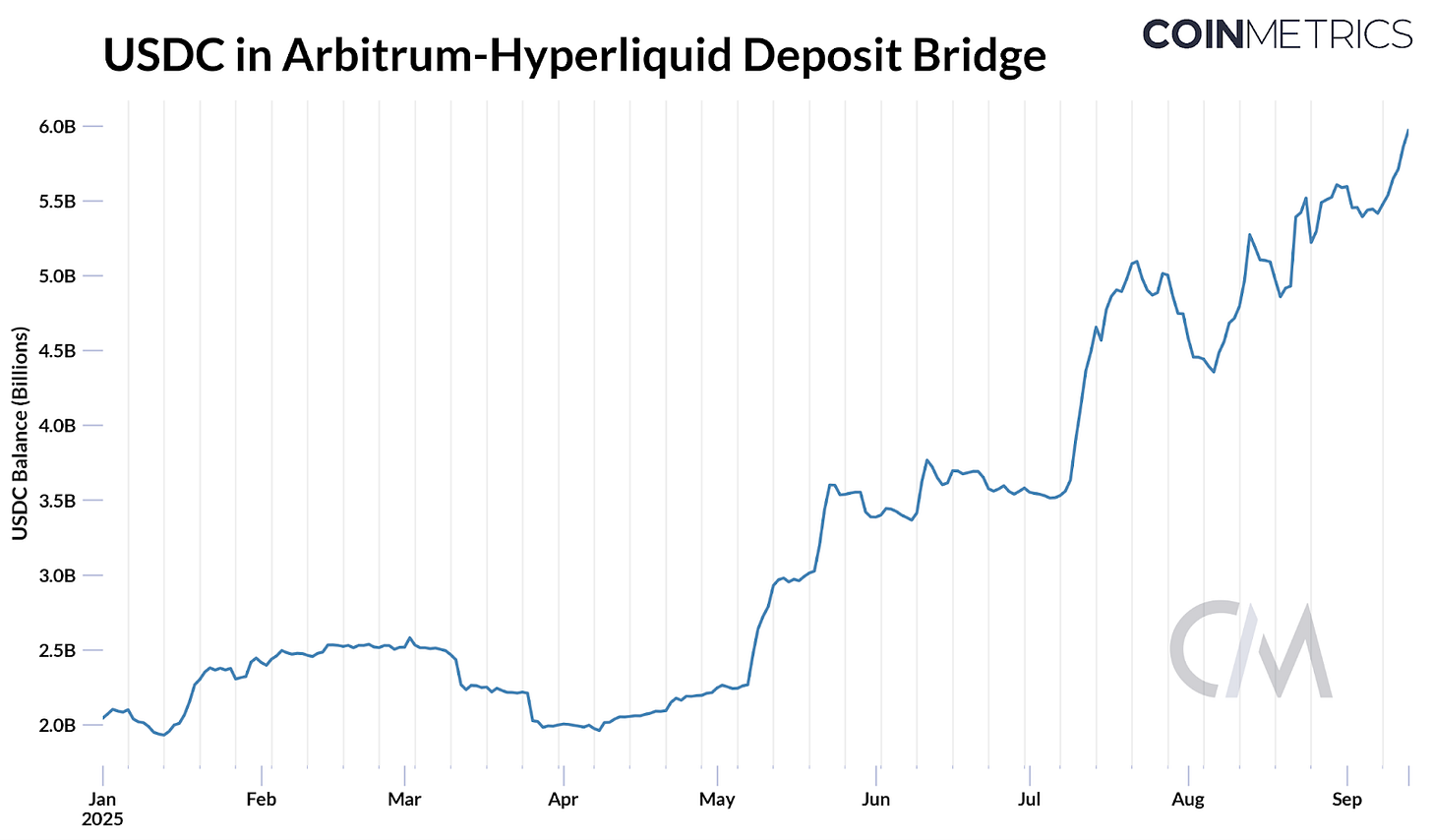

A disputa recente pelo “ticker” USDH da Hyperliquid mostra o motivo pelo qual plataformas estão a procurar reduzir a dependência externa e a internalizar a sua economia. A Hyperliquid abriu, na semana passada, uma votação para atribuição do “ticker” a um emissor “Hyperliquid-first, alinhado com a plataforma e regulamentarmente conforme”. Com cerca de 8 % do total de USDC (~5,9 mil M$) na ponte Arbitrum da Hyperliquid, estima-se ~247 M$ de receitas de juros (com uma taxa de retorno de 4,1 %) canalizadas para a Circle (e para a Coinbase via acordo de partilha).

Fonte: Coin Metrics ATLAS

Esta dinâmica desencadeou uma corrida por propostas de emissores de relevo (Paxos, Ethena, Agora, Sky) e novos participantes como Native Markets. Os termos apresentados visam tornar o USDH preferencial para Hyperliquid, incluindo a devolução de até 95 % dos juros, modelos de partilha de receitas ou reforço da conformidade e distribuição.

A Native Markets venceu o processo, conseguindo o “ticker” USDH em votação on-chain. O USDH será integralmente garantido por numerário e obrigações do Tesouro dos EUA, com reservas geridas off-chain pela BlackRock e on-chain pela Superstate, via ponte da Stripe. Em reação, a Circle prepara-se para lançar o USDC nativo na HyperEVM da Hyperliquid, demonstrando que a distribuição em novas plataformas é vital na competição entre stablecoins.

Lançamentos recentes comprovam igualmente a tendência de aplicações, wallets, redes e até Estados emitirem stablecoins próprias para captar juros e reinvestir no crescimento dos respetivos ecossistemas.

Conclusão

O segmento das stablecoins está a ser redefinido, tanto de cima para baixo como de baixo para cima. No plano macro, o GENIUS Act uniformizou as exigências, indexando reservas às obrigações do Tesouro dos EUA e tornando a distribuição um fator decisivo. O embate entre Tether & Circle entra numa nova fase, com a USAT a desafiar o USDC no seu mercado principal. Com a impossibilidade de transmissão de rendimento aos titulares, alternativas como o USDe da Ethena ganham relevo, pois a procura por “yield” persiste. No plano micro, as plataformas procuram internalizar receitas de reservas e valor transacional.

Da disputa pelo USDH da Hyperliquid ao lançamento da Arc pela Circle, observa-se uma tendência para controlar mais etapas da stack, seja através da internalização das receitas de reservas, seja pela captação de receitas transacionais. Estes movimentos refletem um esforço para fundamentar as stablecoins nos pagamentos e liquidação. O futuro, contudo, gera novas interrogações: a fragmentação de liquidez com stablecoins proprietárias será um risco ou as vantagens de distribuição vão centrar a procura em poucos vencedores? Redes de pagamentos específicas e mais centralizadas irão complementar as L1 generalistas, ou estabelecer-se-ão como concorrência? O futuro das stablecoins permanece incerto — como estas forças se desenvolverem definirá o próximo capítulo da adoção global.

Aviso Legal:

- Este artigo foi reproduzido de [Coin Metrics]. Todos os direitos de autor pertencem ao autor original [Tanay Ved]. Caso pretenda apresentar alguma objeção à reprodução, contacte a equipa Gate Learn, que dará seguimento com a brevidade possível.

- Declaração de responsabilidade: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- A tradução do artigo é realizada pela equipa Gate Learn. Salvo indicação em contrário, a cópia, distribuição ou plágio dos artigos traduzidos é proibido.