Ontem, a Hyperliquid apresentou uma nova proposta, designada HIP-4.

Enquanto a comunidade cripto permanece centrada nos tokens de live stream e nas operações de recompra, a proposta HIP-4 não trouxe grande agitação. Todavia, uma observação mais cuidada mostra que a iniciativa aborda diretamente uma tendência ascendente no sector cripto—os mercados de previsão.

Na essência, o HIP-4 introduz os “Event Perpetuals”, um novo instrumento de negociação.

A Hyperliquid pretende expandir a sua bolsa de contratos perpétuos integrando capacidades de mercado de previsão binária. Os utilizadores poderão apostar em resultados como “A Reserva Federal vai aumentar as taxas de juro?” ou “Será que determinado token será listado na Binance este mês?”

Destaca-se um aspeto relevante: a equipa autora da proposta é composta por investidores da Framework Ventures, membros do operador de mercados de previsão Kalshi, e developers do Felix Protocol e Asula Labs.

É incomum que concorrentes coassinem uma proposta—sobretudo quando a Kalshi representa um dos principais intervenientes do mercado regulado de previsão nos Estados Unidos.

Este cenário sugere que as ambições da Hyperliquid na área dos mercados de previsão poderão assumir um carácter colaborativo ou procurar diferenciação específica, e não necessariamente ser disruptivas.

Líder nos perpétuos, a Hyperliquid aposta no HIP-4 para explorar a oportunidade emergente dos mercados de previsão ou para renovar a narrativa do ecossistema HYPE.

Uma Extensão Natural

A Polymarket destacou-se nas eleições presidenciais americanas de 2024, alcançando um volume de negociação de 3,6 biliões de dólares. Em 2025, os mercados de previsão estão a captar forte interesse: a Polymarket adquiriu recentemente a QCEX por 1,12 biliões de dólares para regressar aos EUA, e a Kalshi fez parceria com a Robinhood, lançando previsões com volumes mensais superiores a 800 milhões de dólares—também os gigantes financeiros tradicionais acompanham o movimento.

A Polymarket foi distinguida pela Time Magazine como uma das “100 Empresas Mais Influentes de 2025”, pelo motivo essencial de os mercados de previsão estarem a reinventar de raiz os mecanismos de descoberta de preço da informação.

Poderia a Hyperliquid ignorar esta dinâmica?

O HIP-4 é ainda uma proposta, sujeita a votação comunitária e análise técnica, mas o seu rigor e o perfil dos intervenientes demonstram intenção concreta.

Mais relevante, esta iniciativa pode ser uma jogada estratégica para a Hyperliquid.

Desde logo, verifica-se acentuada sobreposição técnica.

Mercados de previsão e contratos perpétuos partilham infraestruturas base: livros de ordens, motores de matching, sistemas de margem. Para a Hyperliquid, lançar Event Perpetuals implica custos reduzidos e risco limitado; mesmo que se revele um flop, não coloca em causa o negócio principal.

Além disso, há uma convergência natural de utilizadores.

Negociadores de perpétuos e apostadores de mercados de previsão são, no fundo, especuladores—procuram volatilidade, convivem com incerteza e apostam nas próprias convicções. A base da Hyperliquid encaixa neste perfil, pelo que faz sentido diversificar a oferta.

Finalmente, o ecossistema HYPE carece de novas narrativas.

Figura entre os DEX mais destacados de 2024 e já apresenta um segmento de perpétuos consolidado. No entanto, o mercado exige crescimento, e o HYPE precisa de maior utilidade para justificar o seu valor. Os mercados de previsão apresentam um modelo atrativo e uma história estimulante—dinâmica, criativa e relevante.

Não é tanto uma viragem estratégica, mas antes um exercício experimental de baixo risco para ampliar a oferta. Se funcionar, diversifica-se o negócio; se não, o essencial preserva-se.

HIP-4: Expansão Inteligente de Produto

Por que não incorporar mercados de previsão na plataforma Hyperliquid?

A proposta utiliza como exemplo as previsões de jogos da NFL.

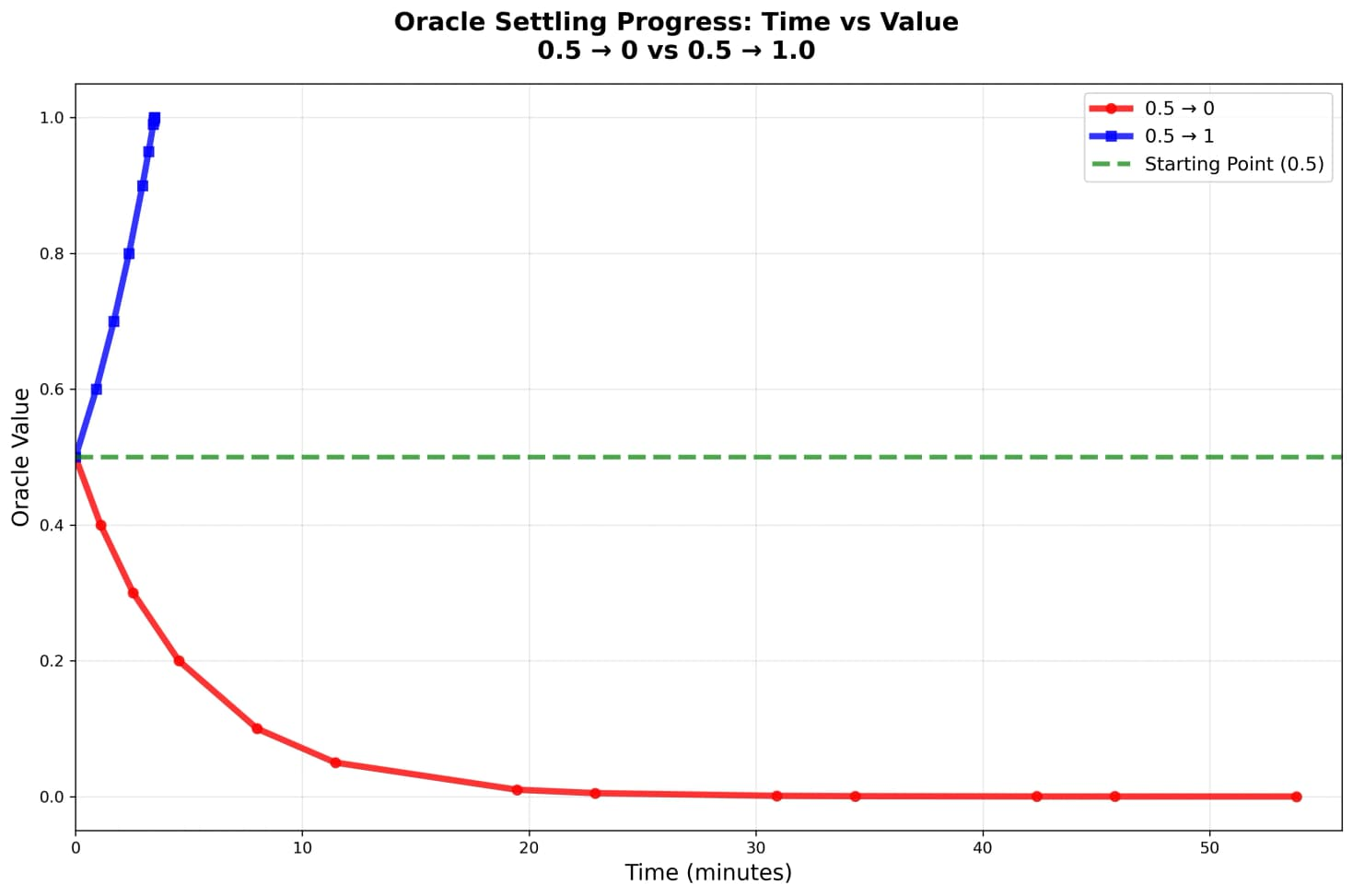

Imagine apostar “Os Chiefs vão ganhar o Super Bowl?” O modelo de contrato perpétuo exigiria atualizações constantes da oracle—a cada três segundos. Contudo, as odds desportivas variam em saltos, não em movimentações contínuas. Após cada jogada, as probabilidades podem sofrer alterações bruscas.

O HIP-3 (protocolo de mercado atualmente em vigor na Hyperliquid) limita a movimentação de preço a 1% por tick. Se o resultado estiver definido, o preço percorre de 0,5 para 1,0 em 50 minutos.

Nesse intervalo, quem disponha de informação privilegiada pode facilmente explorar arbitragens.

Daí a necessidade dos Event Perpetuals HIP-4.

Os Event Perpetuals removem dois elementos característicos dos perpétuos: atualizações oraculares contínuas e taxas de funding. O preço é determinado exclusivamente pela negociação, sendo o evento liquidado pela oracle final no vencimento (0 ou 1).

Principais elementos do design:

- Leilão de abertura: leilão em lote de 15 minutos para estabilização do preço inicial

- Margem isolada 1x: sem alavancagem, risco mínimo de liquidação

- Reutilização de slots: mercados podem ser reimplantados imediatamente após liquidação, otimizando a eficiência de capital

Tecnologicamente inovador à superfície; na substância, trata-se de um teste estratégico para a Hyperliquid.

A passagem de um produto único para um portefólio diversificado é evidente. Os contratos perpétuos, por mais exitosos, são apenas uma vertente. Se os Event Perpetuals vingarem, a infraestrutura Hyperliquid poderá sustentar opções, estruturados e outros derivados.

Ainda mais estratégico: a Hyperliquid transfere a criação de mercados.

De acordo com a proposta, qualquer equipa (“Builder”) que queira lançar mercados de previsão na Hyperliquid deve fazer stake de 1 milhão de HYPE. Os Builders são responsáveis por:

- Escolher tópicos de mercado (ex.: “Trump vai comprar Bitcoin?”)

- Definir parâmetros (prazo de liquidação, fornecedor da oracle, etc.)

- Gerir operações de mercado (inicialização de liquidez, marketing, etc.)

Builders podem receber até 50% das taxas de negociação dos mercados que lançam.

Trata-se de uma arquitetura eficiente. A Hyperliquid não precisa prever que mercados de previsão terão adesão—o próprio mercado dita. As equipas que bloqueiam 1 milhão de HYPE agirão com critério na liquidez. Se o mercado falhar, o Builder perde; se prosperar, ambos beneficiam.

É este o motivo da integração de membros da Kalshi na redação do HIP-4.

São o perfil de Builder que a Hyperliquid quer captar. Com experiência comprovada, a Kalshi sabe criar mercados líquidos e, se lançar na Hyperliquid, aporta conhecimento real, e não apenas mercados.

Para um DEX com mais de 2 biliões de dólares em TVL, o modelo experimental é especialmente pertinente.

Desafios e Oportunidades

Na teoria, mercados de previsão enquadram-se na lógica dos DEX.

Infraestruturas essenciais—livros de ordens, motores de matching, liquidação e gestão de margens—estão presentes e os mercados de previsão beneficiam do mesmo ecossistema.

Na prática, a execução é mais complexa.

A vitalidade dos mercados de previsão depende da diversidade criada pelos próprios utilizadores.

A Polymarket permite a qualquer utilizador criar um mercado, promovendo inovação e dinamismo.

Por oposição, o HIP-4 exige um stake de 1 milhão HYPE—valor de milhões de dólares—constituindo forte barreira. Embora exclua mercados de qualidade inferior, pode inibir criatividade e experimentação.

Outro desafio é a fragmentação da liquidez.

Nos perpétuos, a liquidez é comum—a profundidade ETH/USD sustenta todo o trading ETH. Nos mercados de previsão, cada evento tem pool própria.

Mesmo com 2 biliões de dólares TVL, centenas ou milhares de eventos podem dispersar liquidez, deixando alguns mercados com pouca profundidade—prejudicando a experiência do utilizador via slippage.

Além disso, Polymarket e Kalshi são associadas a mercados de previsão, enquanto a Hyperliquid é reconhecida pelos perpétuos. Se o HIP-4 avançar, será essencial educar e captar utilizadores.

Onde pode a Hyperliquid destacar-se?

Mercados de previsão focados em temas cripto—eventos de listagem, upgrades de protocolos, etc.—podem gerar forte envolvimento. Os utilizadores da Hyperliquid estão mais familiarizados e motivados a apostar nestes tópicos do que os da Polymarket.

O HIP-4 é positivo para o $HYPE?

O impacto imediato será provavelmente limitado.

Por ora é apenas uma proposta. Mesmo com aprovação, o lançamento e a geração de receita vão demorar meses. Pode haver alguma especulação, mas é improvável suporte de preço consistente.

O potencial de receita é incerto. Caso a Hyperliquid absorva 10% dos 800 milhões de dólares mensais da Polymarket e aplique uma comissão padrão de 0,1%, são apenas 80 000 dólares mensais—valor residual para um projeto de biliões.

No entanto, o impacto do HIP-4 a médio/longo prazo pode superar o retorno financeiro imediato.

A começar pelo aumento da procura de staking.

Se 10–20 Builders lançarem mercados, serão bloqueados 10–20 milhões de HYPE—reduzindo ligeiramente a oferta em circulação.

Mais relevante, o HYPE afirma-se como “licença”: os detentores ganham direitos de governação e oportunidades comerciais.

Por outro lado, o valor reputacional reforça-se.

Se operadores como a Kalshi fizerem stake de HYPE e lançarem mercados, isso representa validação institucional poderosa, possivelmente mais impactante do que receitas.

O cripto tem capital abundante—mas depende completamente de narrativas. A dos DEX esgotou-se; com o HIP-4, cada novo caso de uso multiplica o valor potencial.

Explorando os Limites dos DEX

O verdadeiro interesse do HIP-4 está em observar DEX a expandirem fronteiras próprias.

Dos swaps de tokens, aos contratos perpétuos, e agora aos mercados de previsão, os DEX de sucesso continuam a ampliar horizontes—transformando oportunidades adjacentes em crescimento.

Não é um lançamento mediático—é antes um teste ponderado, que avalia tecnologia, resposta dos utilizadores e sensibilidade regulatória.

Para quem segue a Hyperliquid, a evolução estratégica é mais significativa que qualquer proposta isolada.

O HIP-4 pode ser bem-sucedido ou não, mas ilustra uma mudança para modelos de plataforma, construção de ecossistema e DEX integrados. Os projetos que inovam valorizam-se; os que ficam estagnados desaparecem.

Será que os Event Perpetuals vão garantir à Hyperliquid uma parte relevante dos mercados de previsão? Apenas o próprio mercado responderá—aí está uma previsão que merece uma aposta.

Aviso Legal:

- Artigo republicado de [TechFlow], com direitos reservados ao autor original [David, ShenChao TechFlow]. Para questões de republicação, contacte a equipa Gate Learn, que dará resposta rápida conforme a política.

- Aviso: As opiniões aqui expressas são exclusivas do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas traduzidas pela equipa Gate Learn. Salvo referência explícita à Gate, estas traduções não podem ser reproduzidas, distribuídas ou copiadas.