咪了个天 钱包被洗劫了🤡没偷没抢,靠自己的努力终于干成负收益了,你们有啥内幕金狗啥的带带我好吗,为什么从来没有人过来约我搞个内幕局🤡

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

MH

mh

創建人@来财来财来

上市進度

0.00%

市值:

$3406.89

創建我的代幣

深夜腦袋比較清醒的時候,想寫點關於鏈遊的文章。\n\n自從 MapleStoryN 之後,整個鏈遊行情其實是急轉直下的。\n\n因為後續發生的一切,幾乎都在證明一件事\n\nMapleStoryN 更像是 Nexon 用來「融資」的情懷工具,而不是一款真正為玩家設計的鏈遊。\n\n他們用情懷,讓大量老玩家即使在外掛氾濫、環境失控的情況下,依然願意為回憶付費。\n\n說實話,雖然玩家很失望。\n但它也同時證明了一件事:情懷市場是能成功的。\n\n如果遊戲體驗能被好好維護,如果環境公平、反作弊有效,再加上區塊鏈本身的技術優勢,其實是有機會再次引爆話題的。\n\n因為鏈上遊戲有幾個 Web2 做不到的優勢:\n👉角色與道具的自由交易\n👉交易紀錄與資產價值的透明性\n👉玩家可以隨時進場、隨時退出\n👉不再被單一平台完全控制\n\n這些都會讓玩家更容易投入,也更容易抽離。\n\n更重要的是鏈改遊戲的開發成本,其實遠低於打造一個全新 3A 遊戲,但它能帶來的收益與玩家數量,卻有機會是過往鏈遊的數十倍、甚至百倍。\n\n而老 IP 鏈改的真正價值,不只是吸引更多玩家而已。\n它還能讓玩家自然地學會區塊鏈的運作方式:\n✅錢包的使用\n✅跨鏈\n✅資產兌換\n✅出入金流程\n\n這些原本是圈外人最排斥、最恐懼的部分。\n\n但當這些變成「玩遊戲的基本知識」,玩家就不會再抗拒區塊鏈。久而久

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

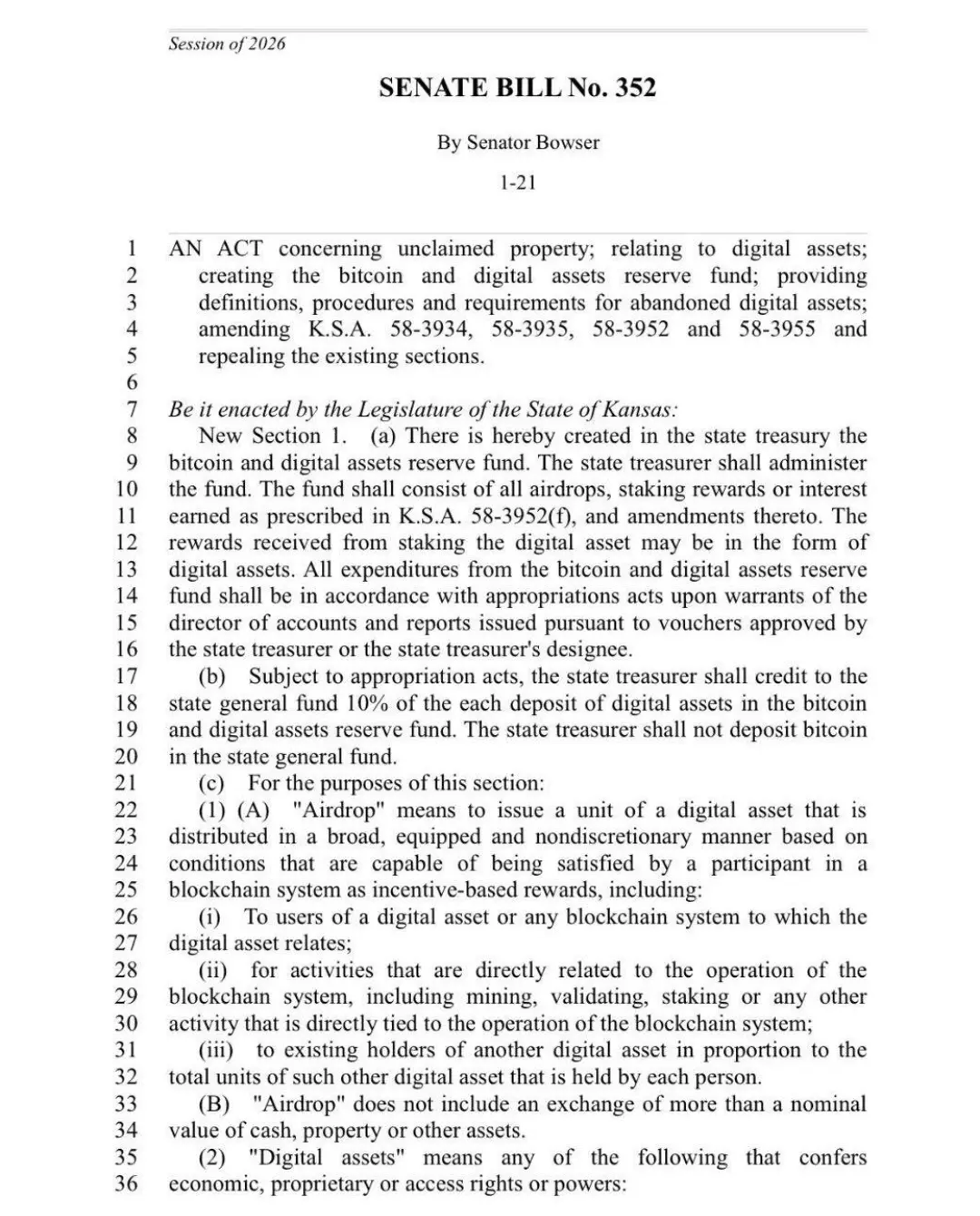

堪薩斯州正朝著將 #البيتكوين 作為公共財政的戰略資產邁進。

堪薩斯州參議院提出第352號法案,旨在建立一個比特幣和數字資產專用基金,該基金由空投、存儲獎勵、利息甚至未索取的加密貨幣資產資助。

這是美國整體趨勢的一部分:超過30個州正在考慮類似的立法,紐罕布什爾州已經通過法律允許建立加密貨幣儲備,加上聯邦高層官員的聲明以及比特幣指數基金的推出,機構支持度也在增加。

堪薩斯州並不等待華盛頓,而是已經在將 #Bitcoin 融入公共財政預算,作為對抗通貨膨脹和替代價值儲存的工具。 🔥

#FOMCWatch #USChinaDeal

$BNB

$BTC

$ETH

查看原文堪薩斯州參議院提出第352號法案,旨在建立一個比特幣和數字資產專用基金,該基金由空投、存儲獎勵、利息甚至未索取的加密貨幣資產資助。

這是美國整體趨勢的一部分:超過30個州正在考慮類似的立法,紐罕布什爾州已經通過法律允許建立加密貨幣儲備,加上聯邦高層官員的聲明以及比特幣指數基金的推出,機構支持度也在增加。

堪薩斯州並不等待華盛頓,而是已經在將 #Bitcoin 融入公共財政預算,作為對抗通貨膨脹和替代價值儲存的工具。 🔥

#FOMCWatch #USChinaDeal

$BNB

$BTC

$ETH

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

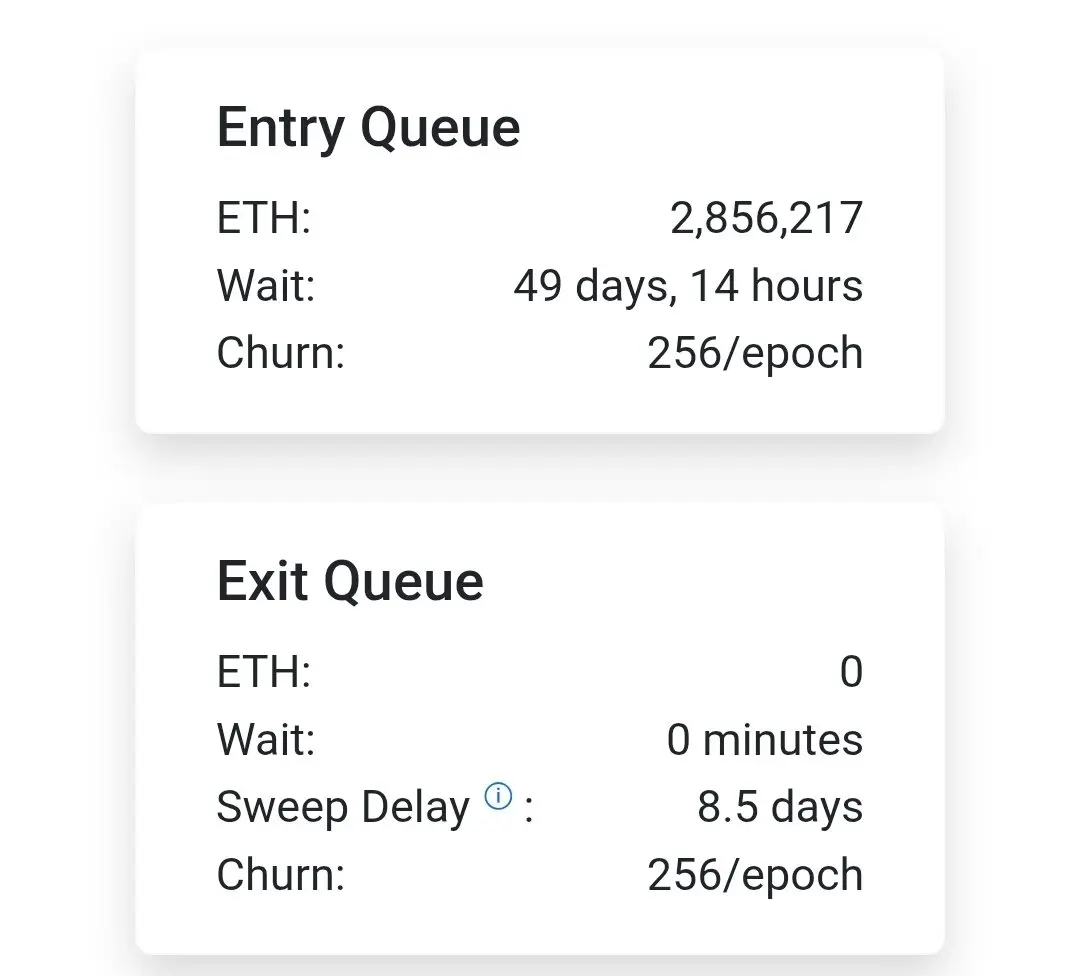

接近3百萬的以太坊正等待在長達40天的質押排隊中被鎖定。

一個月前,這個數字約為15萬。

目前沒有排隊等待取消以太坊質押的情況。

為什麼會有入隊排隊呢?

因為想要質押的ETH數量過於龐大。

每日的入隊限制無法滿足需求。

所以形成了40–50天的排隊。

這明確代表長期信任。

那麼,想退出的人呢?

有,但數量非常少。

想退出的人數遠低於每日限制。

因此系統會立即批准退出請求。

不會形成排隊。

也就是說,並不是沒有人退出,而是退出的人數不會像想要進入的人一樣,填滿系統容量。

這對我來說是一個重要的數據。

一個月前,這個數字約為15萬。

目前沒有排隊等待取消以太坊質押的情況。

為什麼會有入隊排隊呢?

因為想要質押的ETH數量過於龐大。

每日的入隊限制無法滿足需求。

所以形成了40–50天的排隊。

這明確代表長期信任。

那麼,想退出的人呢?

有,但數量非常少。

想退出的人數遠低於每日限制。

因此系統會立即批准退出請求。

不會形成排隊。

也就是說,並不是沒有人退出,而是退出的人數不會像想要進入的人一樣,填滿系統容量。

這對我來說是一個重要的數據。

ETH-2.21%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

GN傳奇 🌌

CT今天真的贏了不少,我們明天再戰💤

查看原文CT今天真的贏了不少,我們明天再戰💤

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

AHM

ASTRA HONDA MOTOR

創建人@GateUser-42fc6214

認購進度

0.00%

市值:

$0

創建我的代幣

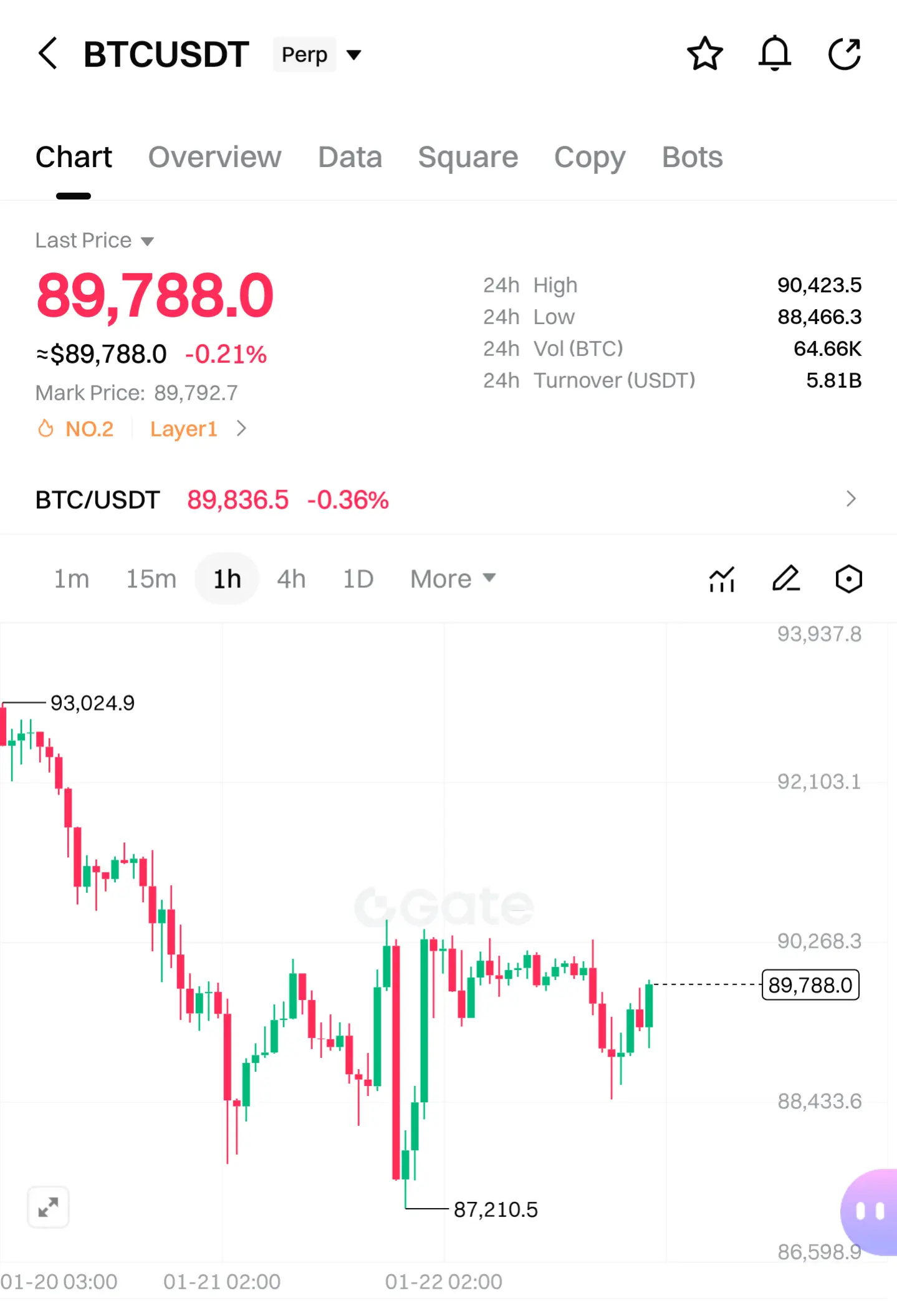

綠燈亮了! 🇺🇸🚀

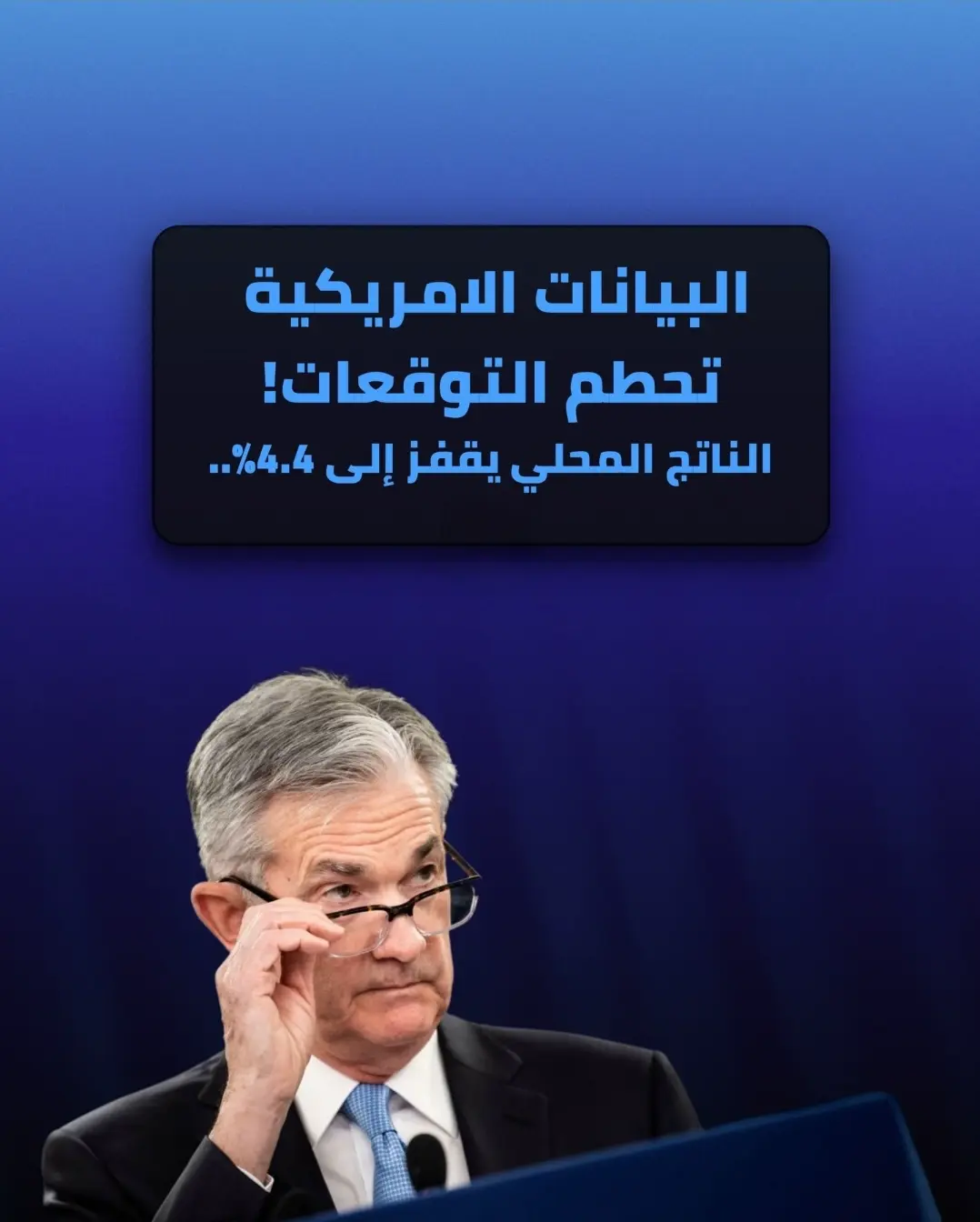

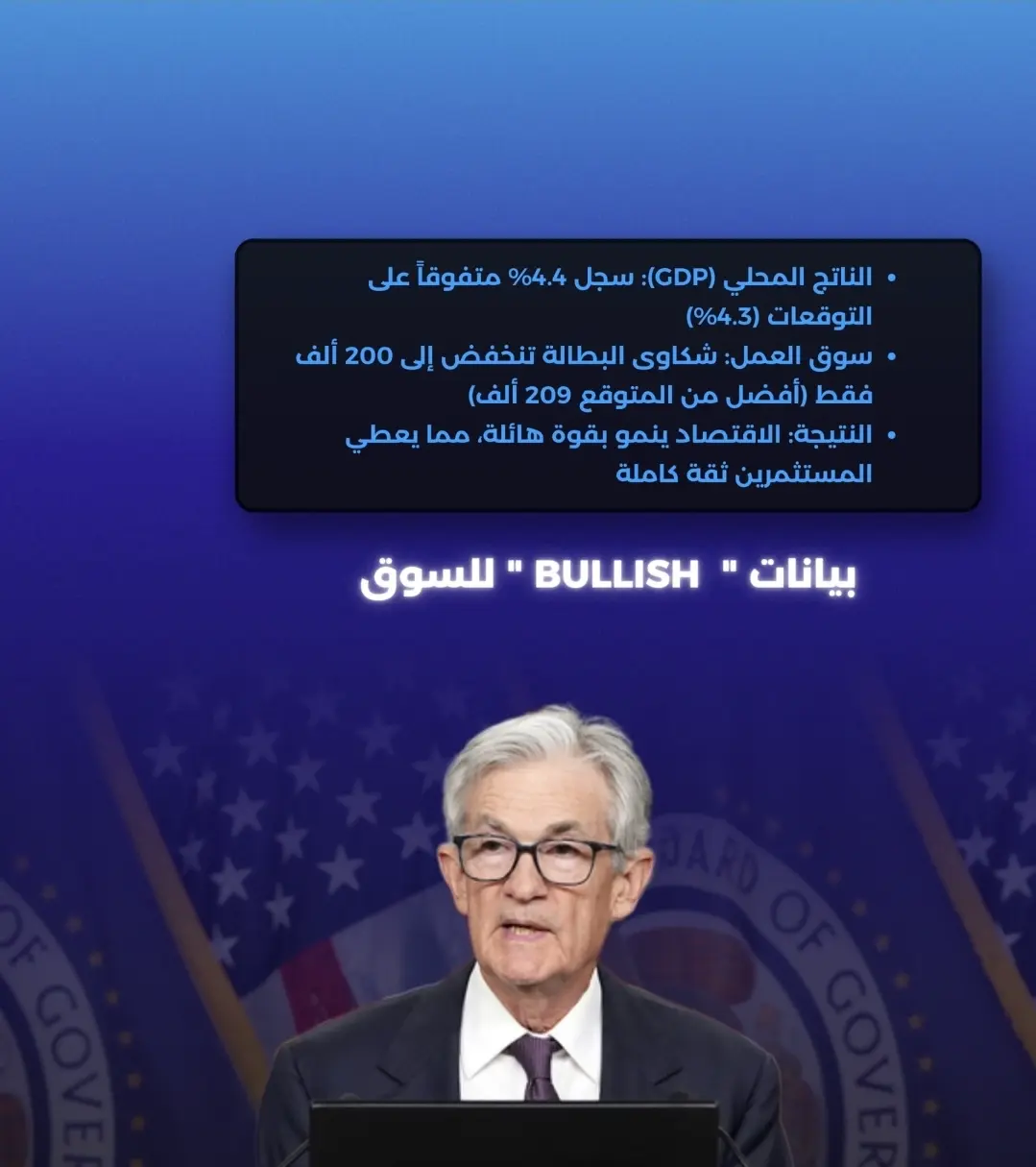

今天的數據是 #UltraBullish ,證實了美國經濟的堅韌,進一步支持理想的 #SoftLanding 情景,並激發市場的熱情。

#SmartMoney 捕捉到信號:邁克爾·賽勒暗示有新的買入行動,這證明了機構的積極看法。

剩下的日圓詳細資料將於 (#JPYVolatility 上午公布。如果順利,可能迎來一個非凡的週末假期!

你認為數據是否足夠強大來支撐市場?

)

#TrumpTariffsOnEurope $XRP

$SOL

$BTC

查看原文今天的數據是 #UltraBullish ,證實了美國經濟的堅韌,進一步支持理想的 #SoftLanding 情景,並激發市場的熱情。

#SmartMoney 捕捉到信號:邁克爾·賽勒暗示有新的買入行動,這證明了機構的積極看法。

剩下的日圓詳細資料將於 (#JPYVolatility 上午公布。如果順利,可能迎來一個非凡的週末假期!

你認為數據是否足夠強大來支撐市場?

)

#TrumpTariffsOnEurope $XRP

$SOL

$BTC

- 讚賞

- 2

- 留言

- 轉發

- 分享

此代幣旨在建立一個有組織的全球金融交易系統。如果你們,親愛的朋友們,支持我,我向你們保證每個人都能享受到一個全新的加密貨幣轉帳體驗。目前,這個想法需要資金支持,這是表達立場的最佳方式。

查看原文

市值:$3410.34持有人數:1

0.00%

- 讚賞

- 1

- 留言

- 轉發

- 分享

獲利還不錯,但價值很小哦................

.....................

平台非常棒

謝謝團隊

.............

查看原文.....................

平台非常棒

謝謝團隊

.............

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#现货黄金再创新高 白銀跟漲如此之高原因何在,$XAG 就在剛剛,開倉這個幣的資金費率變為了0!也就是沒有資金費了。長期持倉信號!原因就一個實物白銀爭奪戰,首先1月白銀合約交割需求持續增加(截止1月15日是總量達到了7721份合約或者說3860盎司,這可是2025年1月的3倍多)

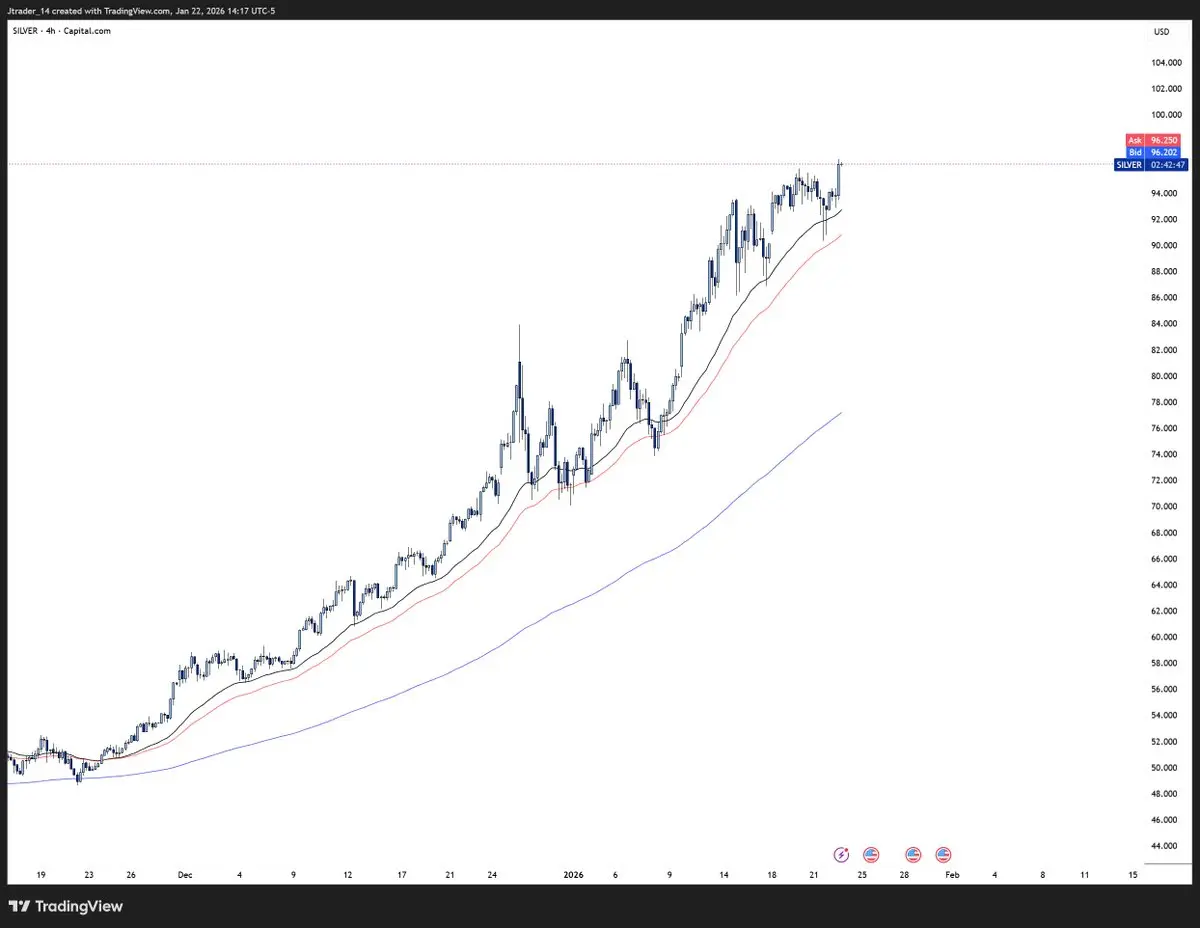

與此同時上海白銀期貨溢價催生套利交易導致部分庫存流向上海。進一步加劇了市場庫存緊張的局面!簡而言之就是大家不擔心價格,在囤貨還沒有緊張的還沒有買不到的情況下盡可能的拿到更多實物白銀。

目前的情況來看,早期進倉了的可以長期持倉了,尤其是在資金費為0的情況下。沒有進倉的就等等,等一波回調入場或者跟進入場做多就行。目標150,120,130!

與此同時上海白銀期貨溢價催生套利交易導致部分庫存流向上海。進一步加劇了市場庫存緊張的局面!簡而言之就是大家不擔心價格,在囤貨還沒有緊張的還沒有買不到的情況下盡可能的拿到更多實物白銀。

目前的情況來看,早期進倉了的可以長期持倉了,尤其是在資金費為0的情況下。沒有進倉的就等等,等一波回調入場或者跟進入場做多就行。目標150,120,130!

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

當市場趨勢明顯時,EMA 33/50 是致命的。$silver

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#JapanBondMarketSell-Off

🇯🇵 日本債券拋售:是本地震盪還是全球風險信號?

日本的債券市場剛剛發出了一個重大警告。30年期和40年期日本國債(JGB)收益率上升超過25個基點,40年期收益率首次突破4%,原因是政府計劃結束財政緊縮並增加支出。這一動作已經開始在全球市場產生連鎖反應。

什麼引發了拋售?

觸發因素不是通脹數據——而是財政信用風險:

臨時選舉和大規模刺激方案及暫停稅收的提議引發了對更重債務發行的擔憂

日本已經背負約250%的債務與GDP比率,因此投資者要求更高的期限溢價

長期債券拍賣需求疲軟,加劇了拋售

這不是恐慌——而是重新定價。

🌍 為何日本債券對全球重要

日本是最大的外國債券持有國。當長期日本國債收益率飆升時:

國內投資者對購買美國國債和歐洲債券的動力減少

資本可以回流到日本

全球長端收益率幾乎機械式地上升

我們已經看到:

美國30年期國債收益率上升約7–9個基點

歐洲及其他發達市場的長期收益率上升

這是一個典型的全球期限結構震蕩。

📉 對風險資產的影響

較高的長期收益率通過多個渠道壓制風險資產:

1. 股票

較高的折現率壓縮估值,尤其是成長股和科技股

2. 加密貨幣與高Beta資產

當實質收益率上升時,風險資產往往表現不佳

流動性敏感市場若收益率持續高企,可能出現波動

3. 外匯市場

日元走弱可能將通脹和波動性擴散到全球

貨幣不穩

查看原文🇯🇵 日本債券拋售:是本地震盪還是全球風險信號?

日本的債券市場剛剛發出了一個重大警告。30年期和40年期日本國債(JGB)收益率上升超過25個基點,40年期收益率首次突破4%,原因是政府計劃結束財政緊縮並增加支出。這一動作已經開始在全球市場產生連鎖反應。

什麼引發了拋售?

觸發因素不是通脹數據——而是財政信用風險:

臨時選舉和大規模刺激方案及暫停稅收的提議引發了對更重債務發行的擔憂

日本已經背負約250%的債務與GDP比率,因此投資者要求更高的期限溢價

長期債券拍賣需求疲軟,加劇了拋售

這不是恐慌——而是重新定價。

🌍 為何日本債券對全球重要

日本是最大的外國債券持有國。當長期日本國債收益率飆升時:

國內投資者對購買美國國債和歐洲債券的動力減少

資本可以回流到日本

全球長端收益率幾乎機械式地上升

我們已經看到:

美國30年期國債收益率上升約7–9個基點

歐洲及其他發達市場的長期收益率上升

這是一個典型的全球期限結構震蕩。

📉 對風險資產的影響

較高的長期收益率通過多個渠道壓制風險資產:

1. 股票

較高的折現率壓縮估值,尤其是成長股和科技股

2. 加密貨幣與高Beta資產

當實質收益率上升時,風險資產往往表現不佳

流動性敏感市場若收益率持續高企,可能出現波動

3. 外匯市場

日元走弱可能將通脹和波動性擴散到全球

貨幣不穩

- 讚賞

- 1

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多6.1萬 熱度

3.89萬 熱度

2.3萬 熱度

6.83萬 熱度

34.77萬 熱度

最新消息

查看更多置頂

馬年大吉,抽獎行大運!成長值新年抽獎第 1️⃣6️⃣ 期盛大來襲!

抓住新年的好運,立即參與👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何參與?

1️⃣ 在廣場發帖、評論、點贊,完成任務賺取成長值

2️⃣ 每積攢 300 積分,即可參與超值抽獎!

🎁 新年好運等你拿!獎品包括 iPhone 17、新年周邊、代幣等心動大禮!

活動時間:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活動詳情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GT晒单有“金”喜,在 Gate 广场晒单晒图,瓜分 $10,000!

TradFi 黃金福袋活動震撼上線,每 10 分鐘狂送 1g 真金,交易不停,抽獎不斷!

👉 https://www.gate.com/announcements/article/49357

🎁 50 位幸運用戶 * 每人 $200 倉位體驗券($10 × 20 倍)

參與方式:

1️⃣ 在 Gate 廣場帶話題 #Gate每10分钟送1克黄金 晒单,需包含:

交易或抽獎截圖+簡單體驗分享

2️⃣ 或在廣場創作相關圖片(可使用 AI 創作),並附一句宣傳語,如:

上 Gate App 搶黃金,每 10 分鐘送 1g!

⏰ 1 月 20 日 17:00 – 1 月 25 日 23:59(UTC+8)

Gate TradFi 我看行,黃金福袋衝衝衝!Gate 廣場創作者新春激勵正式開啟,發帖解鎖 $60,000 豪華獎池

如何參與:

報名活動表單:https://www.gate.com/questionnaire/7315

使用廣場任意發帖小工具,搭配文字發布內容即可

豐厚獎勵一覽:

發帖即可可瓜分 $25,000 獎池

10 位幸運用戶:獲得 1 GT + Gate 鸭舌帽

Top 發帖獎勵:發帖與互動越多,排名越高,贏取 Gate 新年周邊、Gate 雙肩包等好禮

新手專屬福利:首帖即得 $50 獎勵,繼續發帖还能瓜分 $10,000 新手獎池

活動時間:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

詳情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

廣場新人 & 回歸福利進行中!首次發帖或久違回歸,直接送你獎勵!

每月 $20,000 獎金等你瓜分!

在廣場帶 #我在广场发首帖 發布首帖或回歸帖即可領取 $50 倉位體驗券

月度發帖王和互動王還將各獲額外 50U 獎勵

你的加密觀點可能啟發無數人,開始創作之旅吧!

👉️ https://www.gate.com/postGate 广場「創作者認證激勵計畫」優質創作者持續招募中!

立即加入,發布優質內容,參與活動即可瓜分月度 $10,000+ 創作獎勵!

認證申請步驟:

1️⃣ 打開 App 首頁底部【廣場】 → 點擊右上角頭像進入個人首頁

2️⃣ 點擊頭像右下角【申請認證】,提交申請等待審核

立即報名:https://www.gate.com/questionnaire/7159

豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000 的豐厚獎勵等你拿!

活動詳情:https://www.gate.com/announcements/article/47889