Bitcoin como una clase de activos única, tendrá su propio mercado.

Escrito por: Tanay Ved, Victor Ramirez, Coin Metrics

Compilación: Luffy, Foresight News

Puntos clave:

- La correlación entre Bitcoin y las acciones y el oro ha caído recientemente a niveles cercanos a cero, lo que indica que Bitcoin está en una fase de desacoplamiento de los activos tradicionales, una situación que suele aparecer durante importantes factores de mercado o períodos de choque.

- Aunque la correlación entre Bitcoin y las tasas de interés es baja, los cambios en la política monetaria también pueden afectar el rendimiento de Bitcoin. Durante el ciclo de endurecimiento monetario de 2022 a 2023, Bitcoin mostró una fuerte correlación negativa con el aumento de tasas.

- A pesar de que el Bitcoin es conocido como «oro digital», históricamente ha mostrado un coeficiente beta más alto y una mayor sensibilidad al alza en comparación con las acciones, especialmente en un contexto de optimismo macroeconómico.

- Desde 2021, la volatilidad de Bitcoin ha disminuido de manera constante, y actualmente su tendencia de volatilidad se asemeja más a la de las acciones tecnológicas populares, lo que refleja que sus características de riesgo están madurando.

Introducción

¿Bitcoin se está desacoplando del mercado más amplio? El reciente desempeño excepcional de Bitcoin en relación con el oro y las acciones ha vuelto a suscitar esta discusión. A lo largo de los 16 años de historia de Bitcoin, se le han otorgado muchas etiquetas, desde “oro digital” hasta “medio de almacenamiento de valor”, e incluso “activo de preferencia por el riesgo”. Pero, ¿realmente posee estas características? Como un activo de inversión, ¿es Bitcoin diferente o simplemente es una forma apalancada de los activos de riesgo existentes en el mercado?

En este informe de condiciones de la red de Coin Metrics, exploraremos el rendimiento de Bitcoin en diferentes entornos de mercado, centrándonos en los factores y condiciones que impulsan los períodos de baja correlación con activos tradicionales como acciones y oro. También estudiaremos cómo el cambio en el régimen de política monetaria afecta el rendimiento de Bitcoin, evaluando su sensibilidad al mercado más amplio y analizando sus características de volatilidad en conjunto con otros activos principales.

Bitcoin bajo diferentes sistemas de tasas de interés

La Reserva Federal es una de las fuerzas más influyentes en los mercados financieros, ya que puede afectar las tasas de interés. Los cambios en la tasa de fondos federales, ya sea en un contexto de contracción o expansión monetaria, afectan directamente la oferta monetaria, la liquidez del mercado y la aversión al riesgo de los inversores. En la última década, hemos pasado de la era de tasas de interés cero, a políticas de expansión monetaria sin precedentes durante la pandemia de COVID-19, y luego a un aumento agresivo de tasas en 2022 para hacer frente a la creciente inflación.

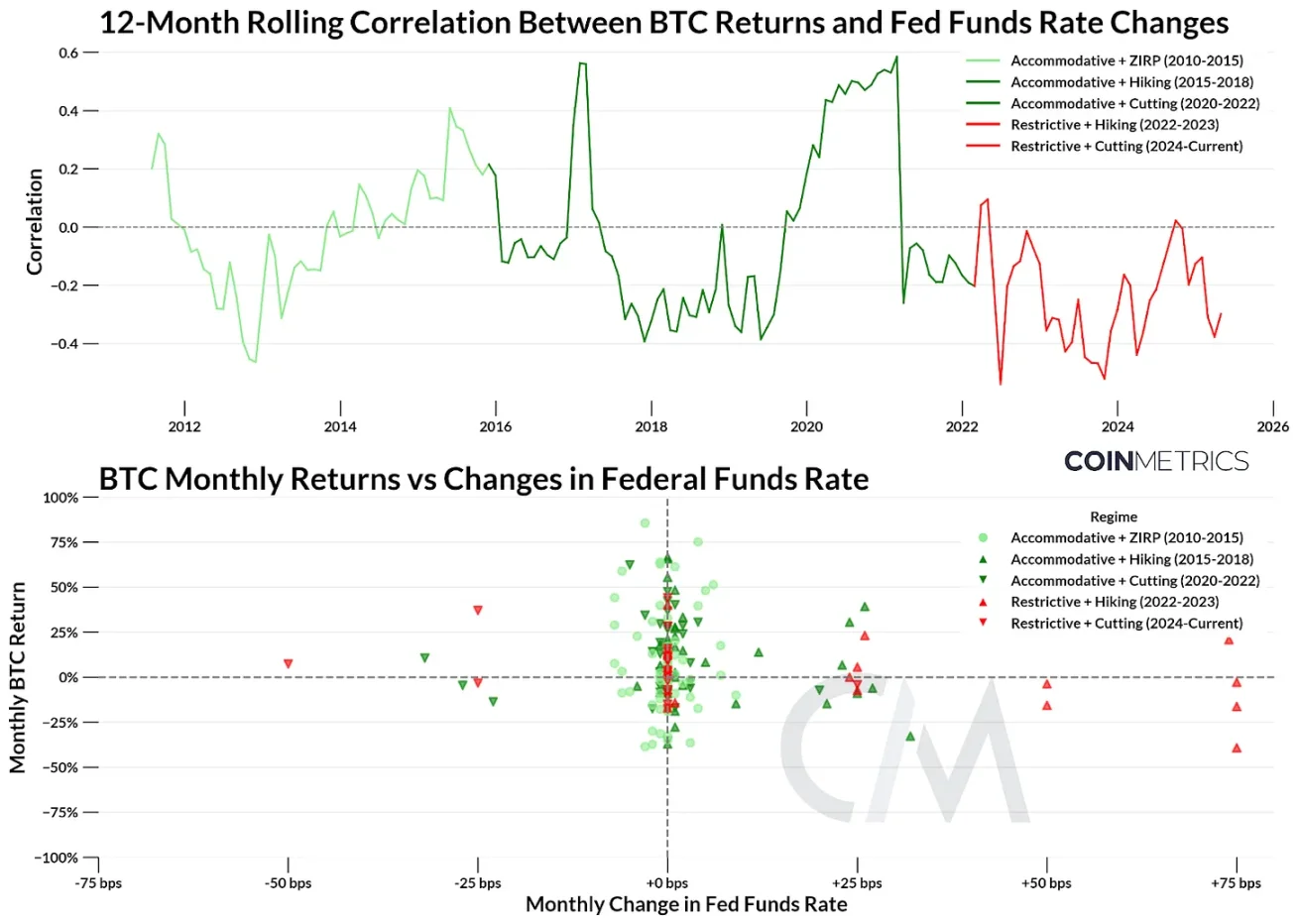

Para comprender la sensibilidad de Bitcoin a los cambios en la política monetaria, hemos dividido su historia en cinco fases clave del régimen de tasas de interés. Estas fases consideran la dirección y el nivel de las tasas de interés, que van desde un tipo expansivo (tasa de fondos federales por debajo del 2%) hasta uno restrictivo (tasa de fondos federales por encima del 2%). Dado que los cambios en las tasas de interés no son frecuentes, comparamos la tasa de retorno mensual de Bitcoin con los cambios mensuales en la tasa de fondos federales.

Fuente de datos: Coin Metrics y el Banco de la Reserva Federal de Nueva York

Aunque la correlación entre Bitcoin y los cambios en las tasas de interés es generalmente baja y se centra alrededor de un nivel medio, aún se han observado algunos patrones claros cuando hay un cambio en el sistema de políticas:

- Políticas expansivas + tasas de interés cero (2010 - 2015): Impulsado por la política de tasas de interés cero tras la crisis financiera de 2008, Bitcoin logró la tasa de retorno más alta. La correlación entre Bitcoin y las tasas de interés es aproximadamente neutral, lo que coincide con la etapa temprana de crecimiento de Bitcoin.

- Política monetaria expansiva + Aumento de tasas de interés (2015 - 2018): A medida que la Reserva Federal comenzó a aumentar las tasas de interés hasta cerca del 2%, la tasa de retorno de Bitcoin experimentó fluctuaciones. Aunque en 2017 la correlación aumentó, en general se mantuvo en niveles bajos, lo que indica que existe cierta desconexión entre Bitcoin y la política macroeconómica.

- Políticas acomodaticias + reducción de tasas de interés (2018 - 2022): Para hacer frente a la pandemia de COVID-19, este período comenzó con una drástica reducción de tasas de interés y medidas de estímulo fiscal, seguido de dos años de tasas de interés cercanas a cero. El rendimiento de Bitcoin mostró grandes variaciones, pero tendió hacia lo positivo. Durante este período, la correlación experimentó una gran volatilidad, subiendo de menos de - 0.3 en 2019 a + 0.59 en 2021, y luego volviendo a niveles cercanos a la neutralidad.

- Políticas de restricción + Aumento de tasas (2022 - 2023): Para hacer frente a la inflación descontrolada, la Reserva Federal implementó uno de sus ciclos de aumento de tasas más rápidos, elevando la tasa de fondos federales por encima del 5%. Bajo este régimen, Bitcoin mostró una fuerte correlación negativa con los cambios en las tasas de interés. Influenciado por el sentimiento de aversión al riesgo, el rendimiento de Bitcoin fue débil, especialmente sumado a los impactos específicos del ámbito de las criptomonedas, como el colapso de FTX en noviembre de 2022.

- Políticas de restricción + Reducción de tasas (2023 - hasta ahora): Con la finalización de tres recortes de tasas altos, hemos visto que el rendimiento de Bitcoin ha pasado de neutral a moderadamente positivo. Durante este período también han surgido algunos factores catalizadores, como las elecciones presidenciales de EE. UU. y eventos de choque como la guerra comercial, que continúan afectando el rendimiento de Bitcoin. La correlación sigue siendo negativa, pero parece estar acercándose a 0, lo que indica que a medida que las condiciones macroeconómicas comienzan a relajarse, Bitcoin se encuentra en una fase de transición.

Aunque la tasa de interés determina el contexto del mercado, comparar la relación entre Bitcoin y las acciones y el oro puede revelar mejor su rendimiento en relación con las principales clases de activos.

La relación entre la tasa de retorno de Bitcoin y el oro y las acciones

correlación

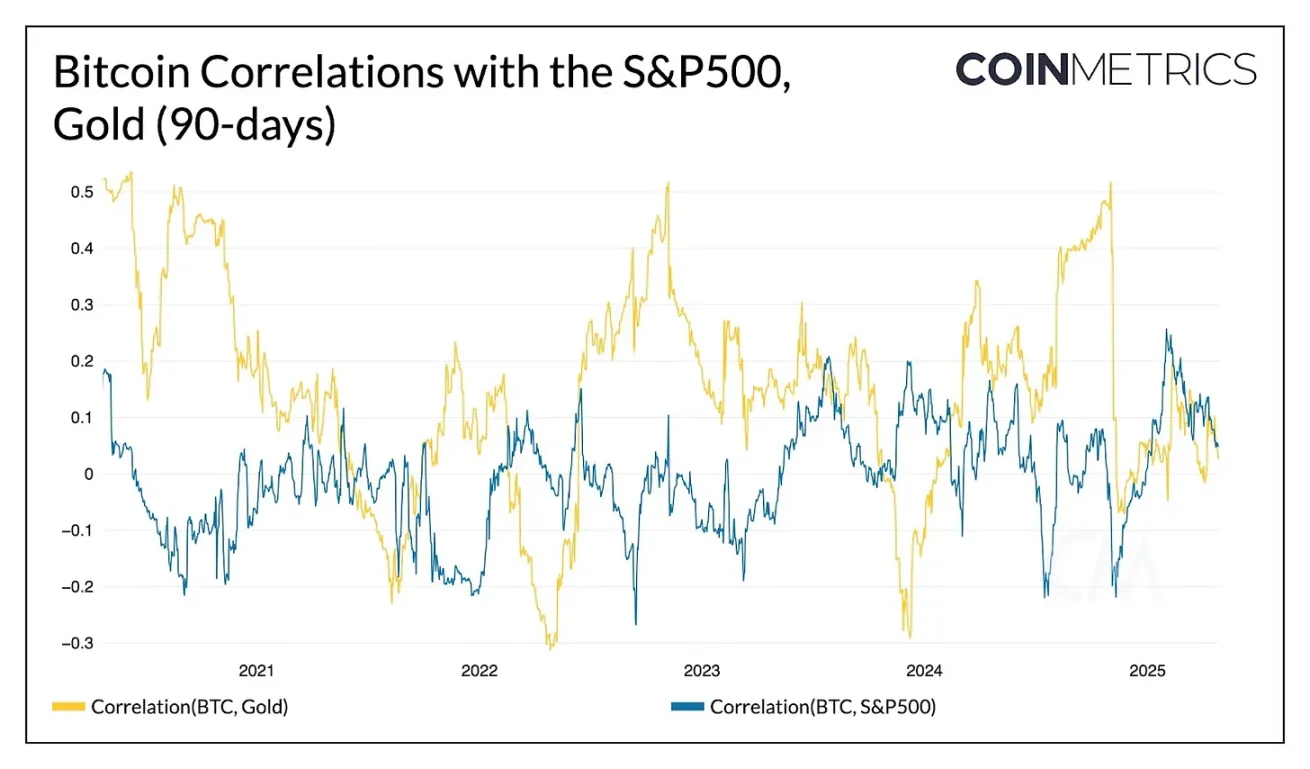

Para determinar si un activo está desacoplado de otro, el método más directo es observar la correlación entre las tasas de retorno. A continuación se muestra un gráfico de la correlación de la tasa de retorno de 90 días entre Bitcoin, el índice S&P 500 y el oro.

Fuente de datos: Coin Metrics

Ciertamente, hemos visto que la correlación de Bitcoin con el oro y las acciones ha estado históricamente en niveles bajos. Por lo general, la tasa de retorno de Bitcoin tiende a fluctuar entre la correlación con el oro o las acciones, siendo generalmente más alta la correlación con el oro. Es notable que, a medida que el sentimiento del mercado se calienta, la correlación de Bitcoin con el índice S&P 500 ha aumentado en 2025. Sin embargo, a partir de febrero de 2025, la correlación de Bitcoin con el oro y las acciones tiende a cero, lo que indica que Bitcoin se encuentra en una fase única de “desacoplamiento” del oro y las acciones. Esta situación no se había presentado desde el pico del ciclo anterior a finales de 2021.

¿Qué suele suceder cuando la correlación es tan baja? Hemos recopilado los períodos en los que la correlación entre Bitcoin y el índice S&P 500 y el oro fue inferior al umbral significativo (aproximadamente 0.15), y hemos señalado los eventos más destacados de ese momento.

La baja correlación entre Bitcoin y el índice S&P 500

La baja correlación entre Bitcoin y el oro

Como era de esperar, la desconexión del Bitcoin con otros activos ocurrió en períodos especiales de grandes impactos en el mercado de criptomonedas, como la prohibición de Bitcoin en China y la aprobación del ETF de Bitcoin al contado. Históricamente, los períodos de baja correlación suelen durar alrededor de 2 a 3 meses, aunque esto depende del umbral de correlación que establezcas.

Estos períodos de hecho vienen acompañados de tasas de retorno positivo moderadas, pero dado que cada período tiene sus particularidades, reflexione cuidadosamente sobre estas singularidades antes de llegar a cualquier conclusión sobre el rendimiento reciente de Bitcoin. Dicho esto, para aquellos que desean asignar una cantidad significativa de Bitcoin en una cartera de inversión diversificada, la baja correlación reciente de Bitcoin con otros activos es una característica ideal.

coeficiente beta del mercado

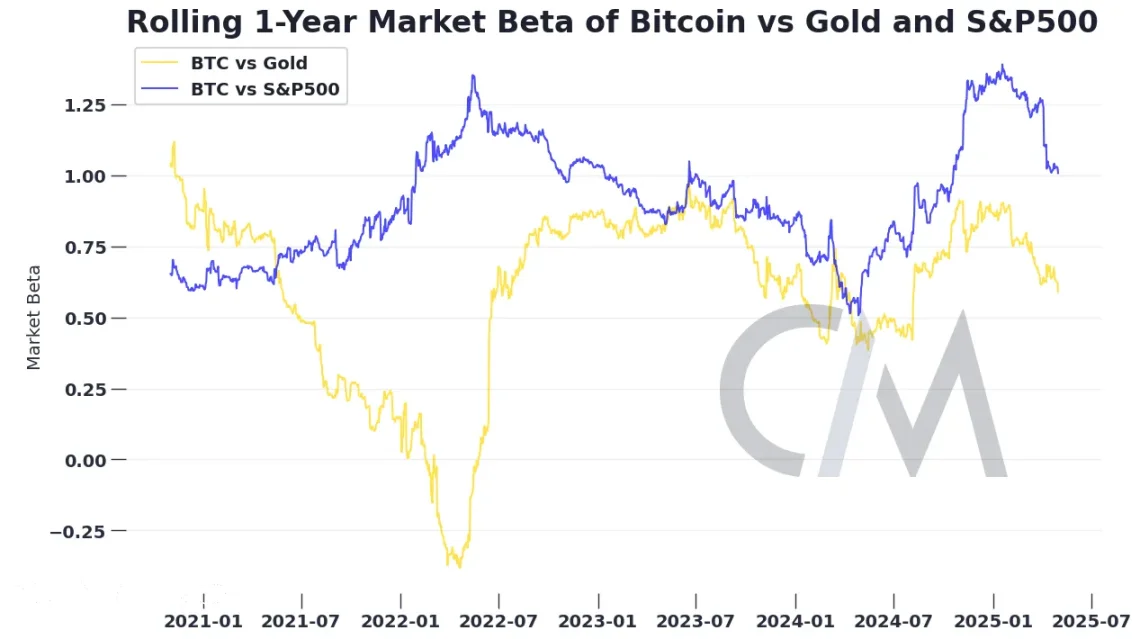

Además de la correlación, el coeficiente beta del mercado es otro indicador útil que mide la relación entre la tasa de retorno de un activo y la tasa de retorno del mercado. El coeficiente beta del mercado cuantifica en qué medida se espera que la tasa de retorno de un activo varíe con respecto a la tasa de retorno del mercado, y se calcula como la sensibilidad de la tasa de retorno del activo menos la tasa libre de riesgo con respecto a un determinado benchmark. La correlación mide la dirección y la intensidad de la relación lineal entre un activo y la tasa de retorno del benchmark, mientras que el coeficiente beta del mercado mide la dirección y la magnitud de la sensibilidad de un activo a la volatilidad del mercado.

Por ejemplo, se dice a menudo que el comercio de Bitcoin en comparación con el mercado de valores tiene un “alto coeficiente beta”. Específicamente, si el coeficiente beta de mercado de un activo (como Bitcoin) es de 1.5, entonces cuando el activo de referencia del mercado (el índice S&P 500) se mueve un 1%, se espera que la tasa de retorno de ese activo se mueva un 1.5%. Un coeficiente beta negativo significa que cuando la tasa de retorno del activo de referencia es positiva, la tasa de retorno de ese activo es negativa.

Durante la mayor parte del año 2024, el coeficiente beta de Bitcoin en relación con el índice S&P 500 fue mucho más alto que 1, lo que significa que es altamente sensible a la volatilidad del mercado de valores. En un entorno de mercado optimista y con mayor apetito por el riesgo, los inversores que mantienen una cierta proporción de Bitcoin han obtenido mayores rendimientos en comparación con aquellos que solo poseen el índice S&P 500. A pesar de que Bitcoin a menudo se etiqueta como “oro digital”, su bajo coeficiente beta en relación con el oro físico sugiere que mantener ambos activos puede cubrir el riesgo a la baja de cada uno.

A medida que avanzamos hacia 2025, el coeficiente beta de Bitcoin en relación con el índice S&P 500 y el oro comienza a disminuir. A pesar de que la dependencia de Bitcoin de estos activos está disminuyendo, Bitcoin sigue siendo sensible al riesgo del mercado y su tasa de retorno sigue estando relacionada con la tasa de retorno del mercado. Bitcoin puede estar convirtiéndose en una clase de activo única, pero su forma de comercio sigue siendo en gran medida similar a la de los activos con aversión al riesgo, y actualmente no hay pruebas contundentes que sugieran que se ha convertido en un “activo refugio”.

Desempeño de Bitcoin en períodos de alta volatilidad

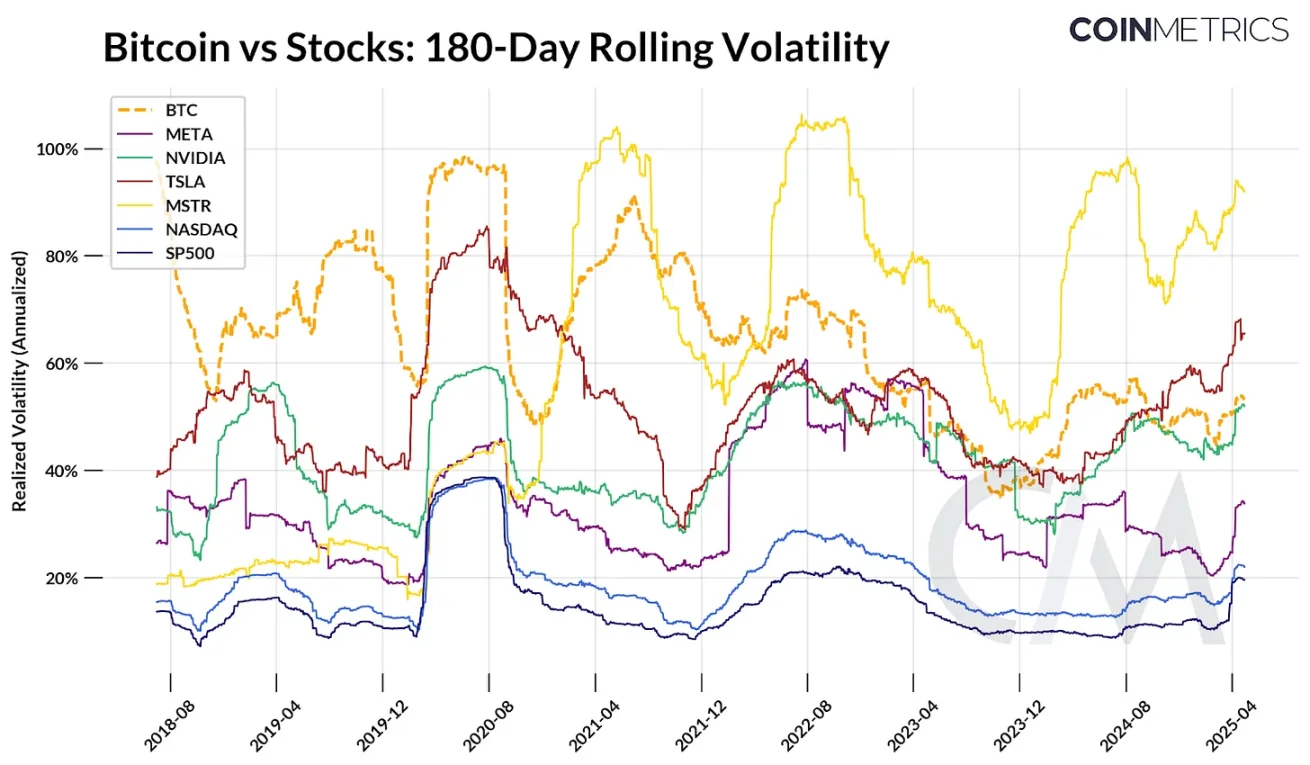

La volatilidad realizada proporciona otra dimensión para comprender el perfil de riesgo de Bitcoin, que mide cuánto se mueve el precio de Bitcoin durante un período de tiempo. La volatilidad se cita a menudo como una de las características principales de Bitcoin, tanto como impulsor de riesgo como fuente de rendimiento. El siguiente gráfico compara la volatilidad realizada de Bitcoin en 180 días con la volatilidad de los principales índices como el Nasdaq, el S&P 500 y algunas acciones tecnológicas.

Fuente de datos: Coin Metrics y Google Finance

A medida que pasa el tiempo, la volatilidad de Bitcoin muestra una tendencia a la baja. En las primeras etapas de Bitcoin, impulsada por grandes aumentos de precio y ciclos de retroceso, su volatilidad realizada a menudo superaba el 80%-100%. Durante la pandemia de COVID-19, la volatilidad de Bitcoin aumentó junto con la volatilidad de las acciones, y en algunos períodos de 2021 y 2022, afectada por choques específicos del ámbito de las criptomonedas como el colapso de Luna y FTX, su volatilidad también aumentó de forma independiente.

Sin embargo, desde 2021, la volatilidad realizada de 180 días de Bitcoin ha disminuido gradualmente y recientemente se ha estabilizado en torno al 50%-60% incluso con una alta volatilidad del mercado. Esto pone su volatilidad a la par con muchas acciones tecnológicas populares, más baja que MicroStrategy (MSTR) y Tesla (TSLA), y muy cercana a la de Nvidia. Aunque Bitcoin sigue siendo susceptible a la volatilidad del mercado a corto plazo, su relativa estabilidad en comparación con ciclos anteriores puede reflejar su madurez como activo.

Conclusión

¿Se ha desacoplado el Bitcoin de otras partes del mercado? Eso depende de cómo lo midas. El Bitcoin no está completamente libre de la influencia del mundo real. Sigue estando sujeto a las fuerzas del mercado que afectan a todos los activos: tasas de interés, eventos de mercado específicos y los rendimientos de otros activos financieros. Recientemente, hemos visto que la correlación entre los rendimientos del Bitcoin y otras partes del mercado ha desaparecido, pero si esto es una tendencia temporal o parte de un cambio de mercado a largo plazo, aún está por verse.

¿Se ha desacoplado el Bitcoin? Esto plantea una pregunta más grande: ¿qué papel puede desempeñar el Bitcoin en una cartera de inversiones que intenta diversificar el riesgo? Las características de riesgo y retorno del Bitcoin pueden confundir a los inversores; una semana puede comportarse como un índice Nasdaq altamente apalancado, la siguiente como oro digital, y otra semana convertirse en una herramienta para cubrirse contra la devaluación de las monedas fiduciarias. Pero tal vez esta volatilidad sea una característica y no un defecto. En lugar de hacer analogías imperfectas entre el Bitcoin y otros activos, un enfoque más constructivo es entender por qué, a medida que el Bitcoin se desarrolla gradualmente como una categoría de activo única, seguirá su propio camino.