投資

ローンチパッド

CandyDrop

キャンディーを集めてエアドロップを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のエアドロップを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

阿龙策略论A

現在、コンテンツはありません

阿龙策略论A

11.28 早朝の市場動向分析と運用の提案

感謝祭の影響で米国株式市場が休場しているため、短期的に市場の流動性が収縮し、相場はわずかに調整しています。構造的には、ボリンジャーバンドが継続的に収束しており、一時的なボラティリティは低下していますが、全体的な上昇トレンドは崩れていません。強気のトレンドには依然として継続の基盤があります。

技術的な信号は明確です:KDJと移動平均線は上昇形態を維持し、MACDはゼロ軸上でゴールデンクロスを形成しており、現在の市場が強気主導の段階にあることを裏付けています。ただし、上方の抵抗が強いことには注意が必要で、短期的な調整後に空売りの動きが解放される可能性があります。したがって、深夜の取引は高値での空売りを主にすることをお勧めします。具体的なポイントは以下の通りです:

- ビットコイン:91600-92000の範囲でショートを推奨し、目標は90500-89500を見ています。

- イタイ:3023-3065の範囲でショートを推奨、目標は2980-2900を見ています。

原文表示感謝祭の影響で米国株式市場が休場しているため、短期的に市場の流動性が収縮し、相場はわずかに調整しています。構造的には、ボリンジャーバンドが継続的に収束しており、一時的なボラティリティは低下していますが、全体的な上昇トレンドは崩れていません。強気のトレンドには依然として継続の基盤があります。

技術的な信号は明確です:KDJと移動平均線は上昇形態を維持し、MACDはゼロ軸上でゴールデンクロスを形成しており、現在の市場が強気主導の段階にあることを裏付けています。ただし、上方の抵抗が強いことには注意が必要で、短期的な調整後に空売りの動きが解放される可能性があります。したがって、深夜の取引は高値での空売りを主にすることをお勧めします。具体的なポイントは以下の通りです:

- ビットコイン:91600-92000の範囲でショートを推奨し、目標は90500-89500を見ています。

- イタイ:3023-3065の範囲でショートを推奨、目標は2980-2900を見ています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

DOGEは現在0.153付近で「サイドウェイの膠着状態」に陥っており、価格は長期間0.148-0.154の範囲内で上下に揺れ動いています。買い手と売り手の双方に明確な力を入れる意欲はなく、取引量は持続的に低迷しており、短期的には揺れ動きを打破するエネルギーが不足しているため、「磨盤」トレンドが継続する可能性が高いです。

重要なポイントを見ると、0.151は現在の主要サポートであり、これを下回るか、範囲の下限を試す可能性があります;0.155は短期の抵抗であり、これを突破しなければ上昇の余地はありませんが、現在のボリュームでは突破の可能性は低いです。操作においては「ブレイク」を迷う必要はなく、範囲の境界に依存して軽いショートを取ることができます。

操作建议:反発して 0.154 の区間に達したらショートポジションを仕掛け、目標は 0.149 辺りを下回る。

原文表示重要なポイントを見ると、0.151は現在の主要サポートであり、これを下回るか、範囲の下限を試す可能性があります;0.155は短期の抵抗であり、これを突破しなければ上昇の余地はありませんが、現在のボリュームでは突破の可能性は低いです。操作においては「ブレイク」を迷う必要はなく、範囲の境界に依存して軽いショートを取ることができます。

操作建议:反発して 0.154 の区間に達したらショートポジションを仕掛け、目標は 0.149 辺りを下回る。

- 報酬

- いいね

- コメント

- リポスト

- 共有

11.27夜間 BTCÐ 市場分析:連続陽線の反転に隠れた懸念、ショートポジションの主な高値ショート注文!

BTC、ETHの4時間チャートは連続陽線の反転を示し、価格はボリンジャーバンドの上限を突破し、MACDとKDJが同時にゴールデンクロスを形成しており、短期指標は全て強気に転じているように見える;しかし、冷静に認識する必要がある——これは単なるショートポジションのトレンドにおける短期修正であり、決してトレンドの反転ではない。全体の構図は依然としてショートポジションが支配している。

感謝祭の休市の影響が重なり、マーケットの流動性は大幅に収縮する可能性が高く、感情は小幅な変動によって影響を受けやすく、上昇の勢いには持続的な基盤が欠けています。現在の価格は徐々に重要な抵抗帯に近づいており、反転の高値はショート注文を配置するための良いウィンドウであり、短期的な陽線に惑わされないようにし、"反発でショート"のコアな考えを貫くべきです。トレンドの抑圧力は最終的に相場の戻りを促すことになるでしょう。

夜間の運用に関する推奨事項

フラットブレッド:91800-92300番台へのリバウンドレイアウトショートオーダー、ターゲット90000-89400、

イーサ:反転して3040-3080の範囲でショート注文を配置し、目標は3000-2950を下回る。

原文表示BTC、ETHの4時間チャートは連続陽線の反転を示し、価格はボリンジャーバンドの上限を突破し、MACDとKDJが同時にゴールデンクロスを形成しており、短期指標は全て強気に転じているように見える;しかし、冷静に認識する必要がある——これは単なるショートポジションのトレンドにおける短期修正であり、決してトレンドの反転ではない。全体の構図は依然としてショートポジションが支配している。

感謝祭の休市の影響が重なり、マーケットの流動性は大幅に収縮する可能性が高く、感情は小幅な変動によって影響を受けやすく、上昇の勢いには持続的な基盤が欠けています。現在の価格は徐々に重要な抵抗帯に近づいており、反転の高値はショート注文を配置するための良いウィンドウであり、短期的な陽線に惑わされないようにし、"反発でショート"のコアな考えを貫くべきです。トレンドの抑圧力は最終的に相場の戻りを促すことになるでしょう。

夜間の運用に関する推奨事項

フラットブレッド:91800-92300番台へのリバウンドレイアウトショートオーダー、ターゲット90000-89400、

イーサ:反転して3040-3080の範囲でショート注文を配置し、目標は3000-2950を下回る。

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近の市場は激しく変動しており、多くのフレンは操作ミスではなく、トレンドの認識不足から不注意でタイアップの困難に陥っています。運が一時的に助けてくれるかもしれませんが、長期的な市場の法則からは逃れられず、最終的には寝食を忘れて苦しむことになります。

しかし、市場には絶対的な行き止まりはなく、すべての問題には解決策があります。ロン兄はあなたの「安心丸」となり——無償でオンラインでタイアップを助け、追加料金は請求しません;正確に罠の症状を分析し、ターゲットを絞った戦略を提供し、あなたが困難を乗り越え、反転のチャンスをつかむ手助けをします!

原文表示しかし、市場には絶対的な行き止まりはなく、すべての問題には解決策があります。ロン兄はあなたの「安心丸」となり——無償でオンラインでタイアップを助け、追加料金は請求しません;正確に罠の症状を分析し、ターゲットを絞った戦略を提供し、あなたが困難を乗り越え、反転のチャンスをつかむ手助けをします!

- 報酬

- いいね

- コメント

- リポスト

- 共有

感謝祭の先物トレーダーへ:対抗板こそが市場の「隠れたエンジン」である。

今日アメリカの感謝祭で、米国株式市場は終日休場ですが、先物市場のゲームは止まっていません。この瞬間、私たちが感謝すべきは偶然の市場の利益ではなく、高レバレッジの対戦相手です。彼らは市場の運営を推進する核心的な力です。

高レバレッジのロングは、攻撃的なポジションでショートに確実な利益をもたらす;高レバレッジのショートは、果敢なベアマーケットでロングに利益を生むスペースを提供する。まさにこれらの「必ずストップロスを設定する」属性を持ったポジションが、市場を混沌から明確へ、停滞から流動へと導いている。

結局、先物契約のルールでは、強制決済の対抗ポジションがなければ、持続的な流動性のある取引機会は存在しません。あらゆる買いと売りの競り合いに感謝しなければなりません。これが先物市場の最も真実な運営のロジックです。

原文表示今日アメリカの感謝祭で、米国株式市場は終日休場ですが、先物市場のゲームは止まっていません。この瞬間、私たちが感謝すべきは偶然の市場の利益ではなく、高レバレッジの対戦相手です。彼らは市場の運営を推進する核心的な力です。

高レバレッジのロングは、攻撃的なポジションでショートに確実な利益をもたらす;高レバレッジのショートは、果敢なベアマーケットでロングに利益を生むスペースを提供する。まさにこれらの「必ずストップロスを設定する」属性を持ったポジションが、市場を混沌から明確へ、停滞から流動へと導いている。

結局、先物契約のルールでは、強制決済の対抗ポジションがなければ、持続的な流動性のある取引機会は存在しません。あらゆる買いと売りの競り合いに感謝しなければなりません。これが先物市場の最も真実な運営のロジックです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

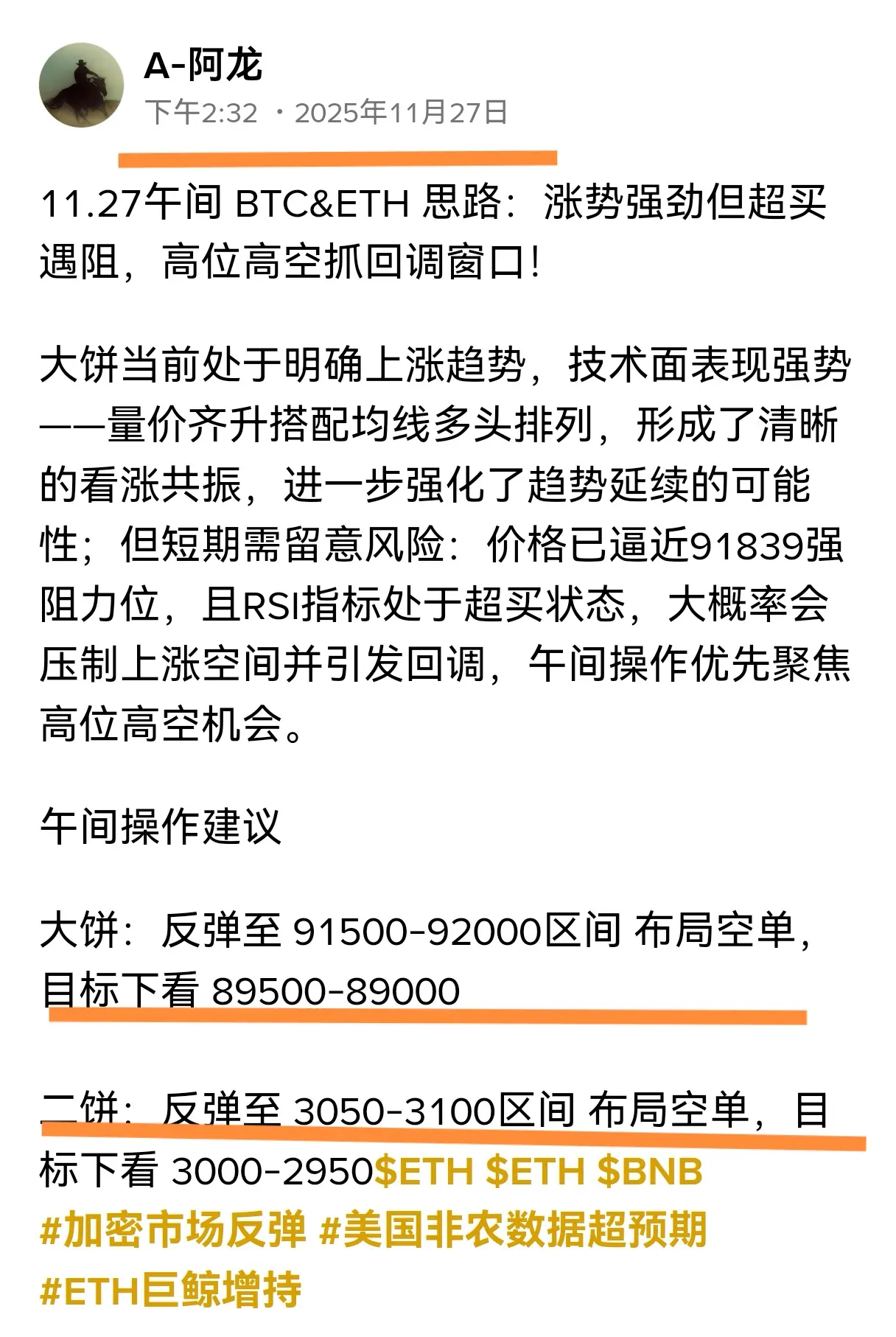

11.27昼間 BTCÐ 思路:上昇勢が強いが買われ過ぎに直面し、高位でプルバックのウィンドウを捉えよう!

ビットコインは現在明確な上昇トレンドにあり、テクニカル面でも強いパフォーマンスを示しています——出来高と価格が共に上昇し、移動平均線が強気の配列を形成し、明確な買いシグナルを生んでおり、トレンド継続の可能性をさらに強化しています。しかし、短期的にはリスクに注意が必要です:価格は91839の強い抵抗レベルに近づいており、RSI指標は買われ過ぎの状態にあり、上昇スペースを抑制し、プルバックを引き起こす可能性が高いです。昼間の操作は高位でのショートチャンスに優先的に注目してください。

日中の運用に関する推奨事項

大饼:反発して 91500-92000 の範囲に達したら空売りを仕掛け、目標は下に 89500-89000 を見ます。

二饼:3050-3100の範囲に反発したらショートを仕掛け、目標は3000-2950を見る

原文表示ビットコインは現在明確な上昇トレンドにあり、テクニカル面でも強いパフォーマンスを示しています——出来高と価格が共に上昇し、移動平均線が強気の配列を形成し、明確な買いシグナルを生んでおり、トレンド継続の可能性をさらに強化しています。しかし、短期的にはリスクに注意が必要です:価格は91839の強い抵抗レベルに近づいており、RSI指標は買われ過ぎの状態にあり、上昇スペースを抑制し、プルバックを引き起こす可能性が高いです。昼間の操作は高位でのショートチャンスに優先的に注目してください。

日中の運用に関する推奨事項

大饼:反発して 91500-92000 の範囲に達したら空売りを仕掛け、目標は下に 89500-89000 を見ます。

二饼:3050-3100の範囲に反発したらショートを仕掛け、目標は3000-2950を見る

- 報酬

- 2

- 1

- リポスト

- 共有

GateUser-5478972a :

:

😚😗😇🙂😁🙂😇🙂😇🙂😊😘😊🙂😇🙂😇😗😊😘😇🙂😇😉😗😗😗現在、12月の連邦準備制度(FED)による25ベーシスポイントの利下げ確率が84.9%に急上昇しており、核心的なサポートは連邦準備制度(FED)の核心官僚による集中的なハト派発言(バイデンの盟友やニューヨーク連邦準備銀行の総裁などの重要な意思決定者を含む)に由来しています。加えて、雇用市場の圧力やインフレリスクの緩和という二重の現実が重なり、緩和の傾向が基本的に形成されており、わずかな政策の揺れ動きの可能性が残っています。

二、利下げの核心ロジック:リスクのバランスに基づく必然的な選択

1. 雇用優先がインフレ懸念を上回る:労働市場に「非線形悪化」のリスクが現れ、企業の採用意欲は低迷し、職の流動率は低下しており、雇用の下方リスクはインフレの反発よりも管理が難しく、利下げの核心的な推進力となっている。

2. インフレ圧力が実質的に緩和:コアインフレは2%の目標には達していないが、関税の影響が穏やかで、住宅サービス価格の下落が物価上昇を相殺し、インフレの上昇リスクが弱まったことで、緩和のための政策の余地が生まれた。

三、マーケットへの影響:流動性緩和は好材料だが、期待差の変動には警戒が必要

1. ポジティブな分野

- 株式市場/暗号通貨:利下げにより資金調達コストが低下し、市場流動性が向上。米国株はすでに反発しており、暗号通貨は短期的に流動性のサポートを受けて感

原文表示二、利下げの核心ロジック:リスクのバランスに基づく必然的な選択

1. 雇用優先がインフレ懸念を上回る:労働市場に「非線形悪化」のリスクが現れ、企業の採用意欲は低迷し、職の流動率は低下しており、雇用の下方リスクはインフレの反発よりも管理が難しく、利下げの核心的な推進力となっている。

2. インフレ圧力が実質的に緩和:コアインフレは2%の目標には達していないが、関税の影響が穏やかで、住宅サービス価格の下落が物価上昇を相殺し、インフレの上昇リスクが弱まったことで、緩和のための政策の余地が生まれた。

三、マーケットへの影響:流動性緩和は好材料だが、期待差の変動には警戒が必要

1. ポジティブな分野

- 株式市場/暗号通貨:利下げにより資金調達コストが低下し、市場流動性が向上。米国株はすでに反発しており、暗号通貨は短期的に流動性のサポートを受けて感

- 報酬

- いいね

- コメント

- リポスト

- 共有

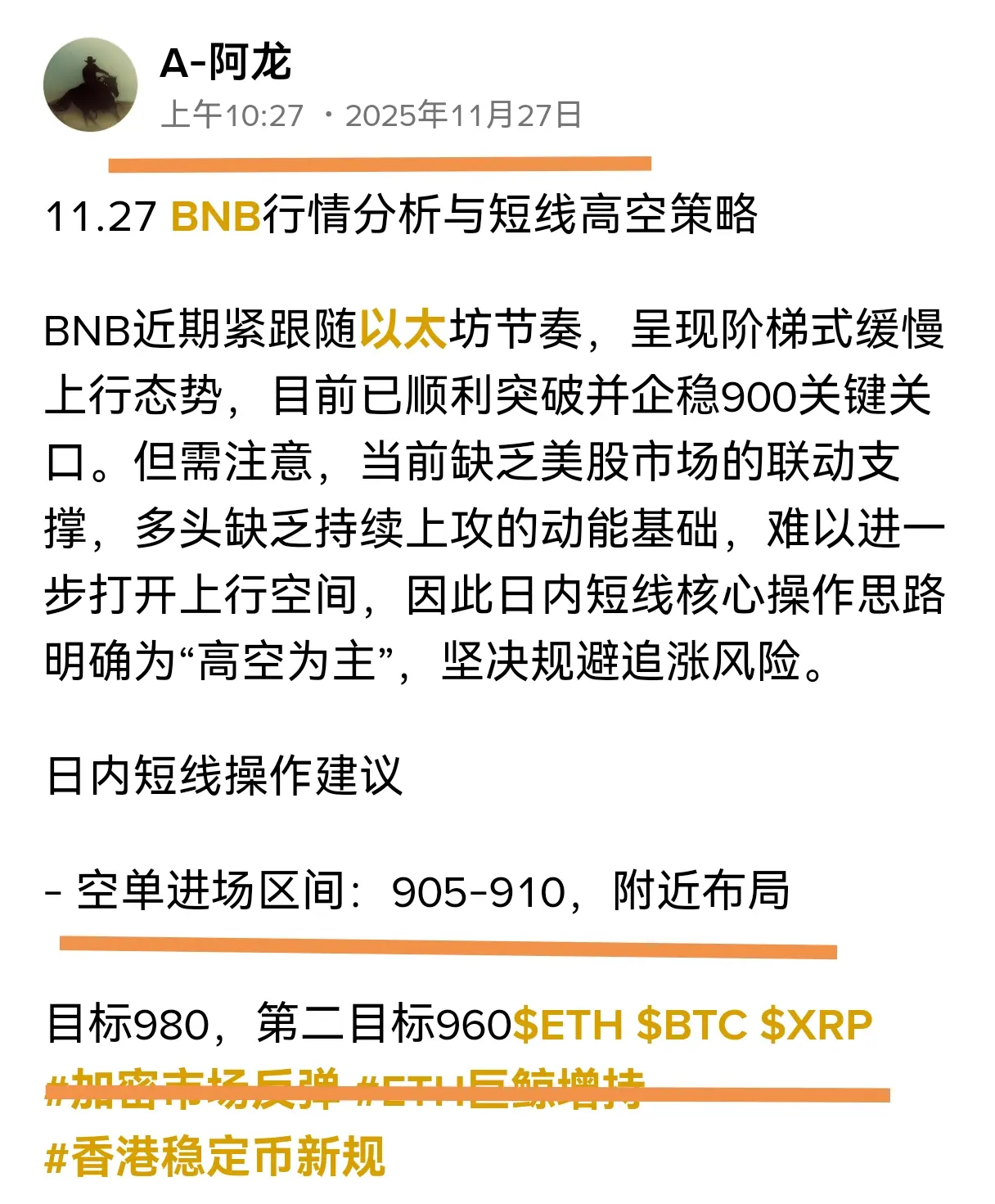

11.27 BNB市場分析と短期高地戦略

BNBは最近、イーサリアムのリズムに密接に従い、階段状の緩やかな上昇傾向を示しています。現在、900の重要なポイントを無事に突破し、安定しています。しかし、現在は米株市場の連動サポートが不足しており、強気派は持続的な攻撃力の基盤を欠いているため、さらなる上昇スペースを開くのは難しいです。そのため、日内の短期的なコア操作の方針は明確に「高い空を主体」とし、追い上げリスクを回避することが重要です。

日中の短期運転が推奨されます

- ショートポジションのエントリー範囲:905-910、付近の配置

ターゲット980、2番目のターゲット960

原文表示BNBは最近、イーサリアムのリズムに密接に従い、階段状の緩やかな上昇傾向を示しています。現在、900の重要なポイントを無事に突破し、安定しています。しかし、現在は米株市場の連動サポートが不足しており、強気派は持続的な攻撃力の基盤を欠いているため、さらなる上昇スペースを開くのは難しいです。そのため、日内の短期的なコア操作の方針は明確に「高い空を主体」とし、追い上げリスクを回避することが重要です。

日中の短期運転が推奨されます

- ショートポジションのエントリー範囲:905-910、付近の配置

ターゲット980、2番目のターゲット960

- 報酬

- いいね

- コメント

- リポスト

- 共有

昨日SOLはメインストリームトークンと連動してポンプし、日中135サポートレベルから144まで上昇した後、動きが減少し、抵抗レベルに達した後にレンジ相場に移行しました;テクニカル面では、現在4時間足はボリンジャーバンドの中上アッパーバンドで動いており、144が重要な抵抗、133がコアサポートであることが明確です。日内に明確な突破がない限り、コアの戦略はレンジ「高空低多」を中心に展開されます。

朝の取引アドバイス:

- 143-144付近まで反発し、ショートポジションを配置。最初の目標は140-138を下回ること。サポートが破られた場合、135までさらに下を見ることができる。

- もし133-135のサポートゾーンまで戻り止まった場合、逆に軽いポジションでロングを取ることができ、目標は138-140を見る。

原文表示朝の取引アドバイス:

- 143-144付近まで反発し、ショートポジションを配置。最初の目標は140-138を下回ること。サポートが破られた場合、135までさらに下を見ることができる。

- もし133-135のサポートゾーンまで戻り止まった場合、逆に軽いポジションでロングを取ることができ、目標は138-140を見る。

- 報酬

- いいね

- コメント

- リポスト

- 共有

11.27 ETH 市場分析:上昇の動きが減速し、高値でのショートポジションを狙う時期が来た!

昨日ETHは震荡的に上昇し、日足は小陽線で終わったが、テクニカル面では「強弩之末」の信号が現れている:4時間足のボリンジャーバンドは微開口し、K線は上限に貼り付いているが、続伸の力が不足している;MACDのダブルラインはゴールデンクロスして上昇しているが、ブルエネルギーバーは持続的に縮小し、量と価格の背離が初めて現れた;1時間足の動きは同期しており、K線は中軌上で運行しているが、同様に動力不足の問題に直面している——短期的な反発は継続しにくく、日内の核心的な思考は高空をロックする。

操作提案:反発して3030-3060の範囲でショートポジションを配置し、目標は2940-2900を下回ること。

原文表示昨日ETHは震荡的に上昇し、日足は小陽線で終わったが、テクニカル面では「強弩之末」の信号が現れている:4時間足のボリンジャーバンドは微開口し、K線は上限に貼り付いているが、続伸の力が不足している;MACDのダブルラインはゴールデンクロスして上昇しているが、ブルエネルギーバーは持続的に縮小し、量と価格の背離が初めて現れた;1時間足の動きは同期しており、K線は中軌上で運行しているが、同様に動力不足の問題に直面している——短期的な反発は継続しにくく、日内の核心的な思考は高空をロックする。

操作提案:反発して3030-3060の範囲でショートポジションを配置し、目標は2940-2900を下回ること。

- 報酬

- いいね

- コメント

- リポスト

- 共有

木曜日の朝のBTCの考え:高値では追わず、日中はまずショートして戻りを見込む!

隔夜BTC多头発力突破9万関口、最高90600まで上昇した後90400付近で横ばい、短期的な反発は空軍に衝撃を与えたが、大きなレベルの空売り形態は変わらず——市場と"真剣勝負"しない方がいい、盲目的に追多すると損をする、日中の核心はまずは戻りを見る。

テクニカル面から見ると、4時間足チャートでは連続して2本の実体陽線が上昇し、上のバンドを突破した後、すでに圧力がかかっている。短期的な強さはトレンドの反転を示しているわけではない。今後の市場では91000の関門が重要である:守れば高確率で圧力がかかり下落し、失敗すれば上昇チャネルが開かれる可能性がある。現在の高値での追多はリスクが高く、優先的に下落の考えに従って操作するべきである。

朝の操作提案:反発して90700-91000の範囲でショートポジションを配置し、目標は88000-87000付近まで下がる。91000以上を防御ラインとし、高値ブレイクを狙わない。

原文表示隔夜BTC多头発力突破9万関口、最高90600まで上昇した後90400付近で横ばい、短期的な反発は空軍に衝撃を与えたが、大きなレベルの空売り形態は変わらず——市場と"真剣勝負"しない方がいい、盲目的に追多すると損をする、日中の核心はまずは戻りを見る。

テクニカル面から見ると、4時間足チャートでは連続して2本の実体陽線が上昇し、上のバンドを突破した後、すでに圧力がかかっている。短期的な強さはトレンドの反転を示しているわけではない。今後の市場では91000の関門が重要である:守れば高確率で圧力がかかり下落し、失敗すれば上昇チャネルが開かれる可能性がある。現在の高値での追多はリスクが高く、優先的に下落の考えに従って操作するべきである。

朝の操作提案:反発して90700-91000の範囲でショートポジションを配置し、目標は88000-87000付近まで下がる。91000以上を防御ラインとし、高値ブレイクを狙わない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

11.27 AM BTC/ETH market analysis 与操作策略

BTC は現在、明確なレンジ相場の振動周期にあり、核心的な抵抗帯での駆け引きが激化しています。テクニカル面では構造的な好材料が現れています:移動平均システムが多周期のゴールデンクロス共鳴を実現し、日足レベルでの強気の飲み込みパターンが確認され、短期的な底打ち反転信号が初めて現れています。しかし、出来高のリスクには警戒が必要です——現在の反発相場は出来高の大幅な減少を伴っており、価格と出来高の乖離パターンが顕著であり、抵抗帯の有効な突破がまだ形成されていないため、偽の突破による調整リスクに重点的に注意する必要があります。

BTC 取引戦略:88000-88700 の範囲でショートポジションを配置し、目標は87000-86000 の重要なサポート帯を下回る。

ETH 取引戦略:2950-2970 範囲でショートポジションを仕込む、目標は2900-2880

原文表示BTC は現在、明確なレンジ相場の振動周期にあり、核心的な抵抗帯での駆け引きが激化しています。テクニカル面では構造的な好材料が現れています:移動平均システムが多周期のゴールデンクロス共鳴を実現し、日足レベルでの強気の飲み込みパターンが確認され、短期的な底打ち反転信号が初めて現れています。しかし、出来高のリスクには警戒が必要です——現在の反発相場は出来高の大幅な減少を伴っており、価格と出来高の乖離パターンが顕著であり、抵抗帯の有効な突破がまだ形成されていないため、偽の突破による調整リスクに重点的に注意する必要があります。

BTC 取引戦略:88000-88700 の範囲でショートポジションを配置し、目標は87000-86000 の重要なサポート帯を下回る。

ETH 取引戦略:2950-2970 範囲でショートポジションを仕込む、目標は2900-2880

- 報酬

- いいね

- コメント

- リポスト

- 共有

11.26 イブニングフラットブレッドおばさんタイ思考分析

今晩21:30にアメリカの非農業部門雇用者数が発表されることで相場の導火線となる可能性があります。現在の市場には短期的な反発の要求がありますが、大きなレベルのベアトレンドは変わっていません。全体の構図は元の基調を維持しています。今晩はデータの影響と方向の突破に注目する必要があります。具体的な分析と戦略は以下の通りです。

四時間足:ボリンジャーバンドの中間線に達した後に反発、ボリンジャーバンドが収束、今晩は高確率で方向選択ウィンドウに入るので、必ず防御をしっかりと持ってください;

時間足:明確なレンジに入っており、サポートとレジスタンスの境界がはっきりしている。盲目的に追随するのは避け、相場がブレイクした後に順張りで操作すること。ブレイクの有効性に重点を置く。

今晩は先に一波の上昇があると予想しますが、全体的な弱気トレンドは変わらず、上昇後もショートのチャンスがあります。

夜間の運用に関する推奨事項

BTC:反発して87800-88200の範囲に達したらショートポジションを配置し、第一目標は86400、突破後はさらに85000を見る。

イーサ:2940-2970の範囲に反発してショートポジションを構築、最初の目標は2860、突破後は2800を見る。

原文表示今晩21:30にアメリカの非農業部門雇用者数が発表されることで相場の導火線となる可能性があります。現在の市場には短期的な反発の要求がありますが、大きなレベルのベアトレンドは変わっていません。全体の構図は元の基調を維持しています。今晩はデータの影響と方向の突破に注目する必要があります。具体的な分析と戦略は以下の通りです。

四時間足:ボリンジャーバンドの中間線に達した後に反発、ボリンジャーバンドが収束、今晩は高確率で方向選択ウィンドウに入るので、必ず防御をしっかりと持ってください;

時間足:明確なレンジに入っており、サポートとレジスタンスの境界がはっきりしている。盲目的に追随するのは避け、相場がブレイクした後に順張りで操作すること。ブレイクの有効性に重点を置く。

今晩は先に一波の上昇があると予想しますが、全体的な弱気トレンドは変わらず、上昇後もショートのチャンスがあります。

夜間の運用に関する推奨事項

BTC:反発して87800-88200の範囲に達したらショートポジションを配置し、第一目標は86400、突破後はさらに85000を見る。

イーサ:2940-2970の範囲に反発してショートポジションを構築、最初の目標は2860、突破後は2800を見る。

- 報酬

- いいね

- コメント

- リポスト

- 共有

ZECは最近「滑り台」のように弱く、移動平均はショートポジションの配列を形成し強い圧力を生じているが、核心信号には転換が現れている:取引量は「細い線レベル」に縮小し、売却圧力は基本的に尽きていることを示している;480のサポートは何度もテストされても破れず、昨夜は「強気の飲み込み」パターンが出現し、短期的な反転のエネルギーが蓄積されているため、ショートポジションがこの時点で追いかけるリスクは非常に高い。

操作に関しては、480-490を中心にロングポジションを持つことをお勧めします。480を下回った場合は即座に損切りし、リスクを厳格に管理してください。目標は520-540の範囲を目指します。

原文表示操作に関しては、480-490を中心にロングポジションを持つことをお勧めします。480を下回った場合は即座に損切りし、リスクを厳格に管理してください。目標は520-540の範囲を目指します。

- 報酬

- いいね

- コメント

- リポスト

- 共有