市場のパニックがETFに移行:BlackRockのIBITコールオプションの取引量が急増

ビットコインの急落が6万ドル付近まで下落し、取引所で見慣れた動きとともに、実際のパニック規模がより明確に現れたのは、ブラックロックのiSharesビットコイン信託(IBIT)に連動したオプション市場だった。たった一日の取引で、IBITのオプション取引高は約233万契約に達し、史上最高水準となった。これは、価格変動が最も激しかったタイミングでの出来事だ。

同日、IBIT自体も流動性が急増し、2億8400万株以上が売買され、名目価値は100億ドル超に達した。これは、リスクの圧力とリスク再配分の動きが、暗号資産取引所だけでなく、米国で上場されている金融商品にも大きく波及していることを示している。

この変動は取引所に損害をもたらすだけでなく、ヘッジやポジションの再構築を目的としたデリバティブの需要を喚起した。オフショアの永久スワップを使う代わりに、多くの投資家はETFのオプションを選び、下落予想や変動取引、リスクヘッジのために利用している。

デリバティブの取引量の急増は、市場がリアルタイムで緊張感を発信する場所を変えていることを意味する。ビットコインの歴史の中で、圧力はしばしばオフショアのレバレッジ市場、特にパーマネント・スワップ(perps)で最も早く表面化しやすい。これらは清算や資金調達が連鎖的な売りを引き起こす可能性がある。

perpsは依然として重要だが、今回の動きは、別の「層」が圧力の指標として役割を果たしていることを示している。それがETFのオプションだ。これらの契約は米国の取引所で取引され、米国のインフラを通じて清算され、大規模な機関投資資金にアクセスしやすい。

また、このタイミングはオプション需要の高まりを説明している。2月6日にビットコインは日中に約60,017.60ドルまで下落した後、急反発して70,000ドル超に回復した。この短期間での大きな変動は、オプションの需要を理想的に促進した。高い不確実性、ギャップリスク、最大損失の事前設定が必要となる。

数分間で数千ドルの変動が起こる場合、既にポジションを持つ投資家は、翌日の悪化シナリオに備えて保険をかけたくなる。オプションは、そのための迅速かつ直接的で効果的なツールだ。

史上最高のオプション取引高は、市場の大きな動きの背後に「巻き戻し(unwind)」の可能性を示唆する憶測も呼んでいる。しかし、重要なのは仮説ではなく、市場の実際の行動だ。緊張時には、ETFのオプションチェーンが参加者の動機を示す証拠となる。各取引動機は異なるパターンを残すためだ。

最も明白なグループは、トレンドに追随する投資家たちだ。スポット、ETF、または内部承認された構造を通じて保有するビットコインのポートフォリオは、迅速にプットを買うことでリスクヘッジできる。プットは保険の役割を果たし、プレミアムを支払った上で、ストライク価格を下回った場合に補償される。これは、リスクを抑えつつ戦略を逆転させたくない投資委員会にとって理想的だ。

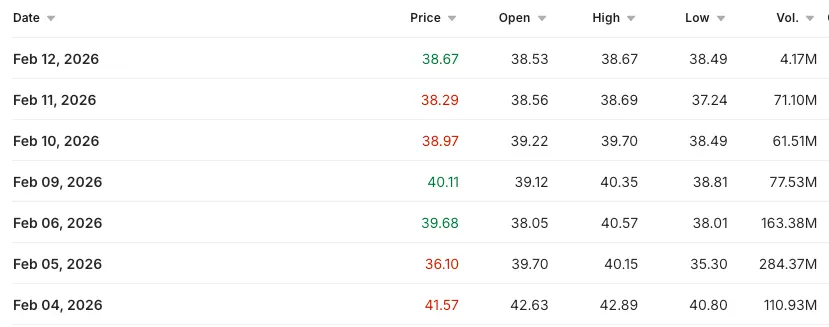

*2026年2月4日から12日までのIBITオプション取引量を示す表(出典:Investing.com)*また、変動を狙ったトレーダーも存在する。彼らは価格変動の大きさを「商品」として取引する。市場が急落すると、ヘッジ需要が一斉に高まり、変動性が急上昇する。事前に高く評価されたオプションを買い、またはコストが高騰したときに売ることで、長期的なビットコインの価格予測に頼らずに急落を取引できる。これらの戦略は、リスク相殺のための複合スプレッドとして展開されることが多く、リスクヘッジの効率的な仕組みを持つ管理された市場に適している。

*2026年2月4日から12日までのIBITオプション取引量を示す表(出典:Investing.com)*また、変動を狙ったトレーダーも存在する。彼らは価格変動の大きさを「商品」として取引する。市場が急落すると、ヘッジ需要が一斉に高まり、変動性が急上昇する。事前に高く評価されたオプションを買い、またはコストが高騰したときに売ることで、長期的なビットコインの価格予測に頼らずに急落を取引できる。これらの戦略は、リスク相殺のための複合スプレッドとして展開されることが多く、リスクヘッジの効率的な仕組みを持つ管理された市場に適している。

三つ目のグループは、ベーシスや相対価値戦略を採用する投資家だ。これらは、暗号市場を伝統的な金利や株価指数市場により近づける構造で、長期スポットとショート先物、またはCMEのETFロングとショート先物を組み合わせてキャリー差益を狙う。変動性の上昇と証拠金の急騰により、こうした構造は圧力を受ける。オプションは、その間の一時的な防衛手段として機能し、大きなポジションが徐々に解消される。

データによると、IBITとそのオプションチェーンは「リスクの貯蔵庫」としての役割を果たしつつある。1日で100億ドル超のETFの回転があったとき、市場の深刻な下落は投げ売りの兆候かもしれないが、同時に売り手がポジションを手放し、買い手が入る二面性も示している。マーケットメーカーは仲介役として流動性を供給している。

オプションの取引高が233万契約に達したことは、多くの参加者が単なるパニック売りだけでなく、リスクの再構築やヘッジ、変動取引も行っていることを示している。これは、大規模な市場の役割の一つだ。

こうした史上最高のオプション取引の背景には、三つの解釈が考えられる。第一は純粋なヘッジ需要:価格が崩れ、ETFに流動性があり、ポートフォリオがプットを買ってリスクを固定するケース。第二は、他の場所でのリバランスや再配分のための一時的な橋渡しとしてのオプション利用。第三は、変動性と凸性を狙った投機だ。多くの参加者が追随すれば、ヘッジのための取引が逆に価格の振幅を増幅させる可能性もある。

Investing.comがまとめたIBITのオプション取引高データは、2月6日にピークを迎え、その後徐々に落ち着きを見せている。Farside InvestorsのETF資金流入データも興味深い逆説を示す。価格が大きく下落した日でも、純流入が続き、リスクエクスポージャーとヘッジの両方が同時に行われている可能性がある。

注目すべき変化は、「オンショア」での変動の表現が増えていることだ。オフショアのperpsは依然として清算の連鎖を引き起こすが、組織の活動拠点はETFや米国上場のオプション、先物に拡大している。これにより、ビットコインの価格ショックは米国のマーケットメイキングとヘッジの仕組みと結びつき、ディーラーのヘッジ活動が日内の動きの一部となる。

この現実は、市場構造の変化も示している。かつてはビットコインの活動は伝統的な金融の外側にあり、その後に反映されていたが、今や大手機関の反応がブラックロックの製品を通じて直接現れる。米国の取引時間内に、ヘッジや保険のためのツールとしてオプションが使われているのだ。

今後の変動局面では、IBITの取引量と構造を監視することが、早期の警告指標となるだろう。市場の恐怖評価やテールリスクの保険需要、そして市場参加者の動向を示す重要な手掛かりとなるからだ。

ヴォアン・ジェン