暗号資産ベンチャー投資の冬!11月の取引量が年間最低に、わずか57件の大型資金調達が支え

11月、暗号資産ベンチャー投資市場は引き続き低迷が続き、RootDataのデータによると、当月に開示された資金調達はわずか57件で、今年最低記録の一つとなりました。しかし、Revolutによる10億ドルやCEXによる8億ドルなどの大型取引により、総調達額は比較的安定を維持し、「多額の資金がごくわずかな取引に集中する」という暗号資産ベンチャー市場の両極化現象が浮き彫りとなっています。

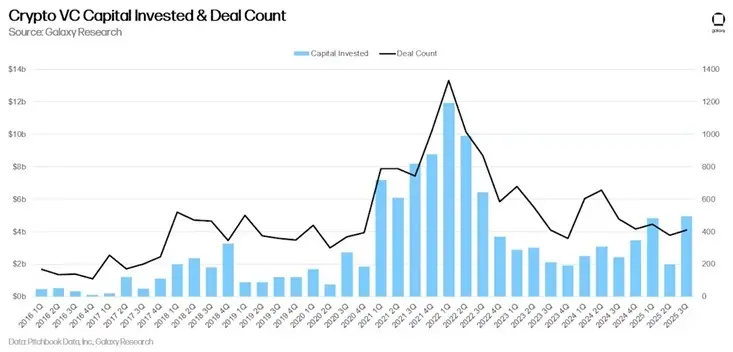

暗号資産ベンチャー投資市場は構造的転換を示す

(出典:Galaxy Research)

暗号資産ベンチャー投資市場は、深い構造的転換期を迎えています。2021年の強気相場時に見られた数百件に及ぶ小規模なシードラウンドやエンジェルラウンドの盛況とは異なり、現在の市場では資金がごく少数の成熟企業による大型調達に高度に集中しています。この転換は偶然ではなく、投資家のリスク選好の根本的な変化を反映しています。LunaやFTXなどの大規模崩壊を経験した後、ベンチャーキャピタルは極めて慎重になり、すでにビジネスモデルが証明された成熟プロジェクトに多額の資金を投入し、初期のスタートアップへのリスクテイクを避ける傾向が強まっています。

RootDataのデータによると、11月に開示された資金調達は57件のみで、これも今年最低水準の一つです。さらに憂慮すべきは、この減少傾向が短期的なものではなく、2022年から続く持続的な鈍化であることです。Galaxy Digitalの調査によれば、暗号資産ベンチャー投資の資金量や取引活動は、ビットコイン価格が9万ドルを超える水準に回復した現在でも、過去の強気相場時に比べて大幅に下回っています。

しかし、総調達額は一部の大型取引によって比較的安定しています。Revolutの10億ドル調達や、CEXがIPOを見据えて調達した8億ドルは、11月の総調達額の大部分を単独で占めています。この「象が主導する」状況は、全体の資金調達データがそれほど悪く見えない要因となっていますが、初期プロジェクトの資金調達困難という厳しい現実を覆い隠しています。

現在の暗号資産ベンチャー投資市場の三大特徴

資金がトップ企業に集中:Revolut、CEXなどの成熟企業が10億ドル規模の調達、初期プロジェクトの資金調達は困難

取引件数の激減:11月は57件と年間最低を記録、シード・エンジェルラウンドのプロジェクトが大幅に減少

セクターの分化が顕著:資金は主に中央集権型金融、分散型金融、NFT-GameFiなど実績ある分野に流入

取引量縮小の背後にある長期的リスク

リアルワールドアセットゲームプラットフォーム「Titled」の共同創業者サラ・オースティンは重要な見解を示しています。取引量の減少が全体的な市場状況に一部起因するものの、この傾向は長期的リスクをもたらすと指摘。彼女はメディアに対し、「最終的に、これは業界全体に負の影響を及ぼす。厳しい経済環境下での投資こそが最良のディールを生む」と語っています。

この見解は、暗号資産ベンチャー市場が現在直面しているパラドックスを示しています。歴史的に、最も成功した投資は市場が低迷している時期に行われることが多いのです。Amazon、Google、Facebookなどのテックジャイアントは、ネットバブル崩壊後の低迷期に重要な資金調達を果たしました。同様に、CEXユニコーンも前回の弱気相場で基盤を築きました。

現在の取引量縮小は、多くの有望な初期プロジェクトが資金支援を受けられないことを意味し、そこには次なる革新的ブレイクスルーが潜んでいる可能性があります。ベンチャー資金が成熟企業に集中し続けるなら、業界のイノベーション動力は抑制されます。さらに深刻なのは、この傾向が市場競争構造を固定化させ、既存大手の独占を強め、新規参入者の挑戦が困難になることです。

また、取引量の縮小は、暗号資産ベンチャー投資エコシステムの不健全さも反映しています。健全なエコシステムはピラミッド型構造で、下層に多数のエンジェル・シードプロジェクト、中層に成長期プロジェクト、頂点に少数の成熟企業が存在すべきです。しかし現在は逆ピラミッド構造となり、下層が著しく縮小し、リソースが頂点に過度集中しています。このような不均衡状態は長期的には持続不可能です。

トップ調達事例分析:三つの異なる分野での突破者たち

全体の取引量が低迷する中でも、11月にはいくつかのプロジェクトが資金調達に成功しました。RootDataのデータによると、当月の大半の取引は中央集権型金融、分散型金融、NFT-GameFi分野に集中していました。以下の三つの事例は、各分野の資金調達動向を代表しています。

Ostiumは2,400万ドルの資金調達に成功し、オンチェーン永久契約プロトコルを株式、商品、指数、通貨など非暗号資産市場へ拡大する計画です。ハーバード大学の元同級生が創業したこの分散型永久契約プラットフォームは、General Catalyst、Jump Crypto、Susquehanna International Groupなど著名投資家のほか、Bridgewater、Two Sigma、Brevan Howardなど伝統的金融機関からエンジェル投資を受けました。

Ostiumの資金調達成功は、伝統金融と暗号資産を繋ぐプロジェクトへの投資家の関心が依然として高いことを示しています。同社のより広範な戦略目標は、Ostiumをリアルワールドアセットのリーディング永久契約プロトコルとし、セルフカストディ基盤インフラを通じて伝統市場へのアクセスパイプラインを拡大することです。この資金は、スマートコントラクト、価格算定インフラ、流動性エンジンなど基盤システムの強化に充てられ、より高い取引量のサポートを目指します。

オンチェーン利回りプロトコル「Axis」は、Galaxy Venturesが主導する500万ドルのプライベート資金調達を完了し、同社はビットコイン、ゴールド、米ドルへのエクスポージャーを提供するオンチェーン利回りプロトコルのリリースを準備中です。他の投資家にはMaven 11 Capital、CMS Holdings、FalconX等が参加。Axisは、この資金を透明性の高いオンチェーンデジタル資産利回りインフラの開発に活用し、テストプラットフォームを通じて投資家から1億ドルのプライベートキャピタルを導入済みです。

テキサス州に本拠を置くスタートアップ「PoobahAI」は、FourTwoAlpha主導で200万ドルのシードラウンド資金調達を完了しました。FourTwoAlphaはイーサリアムやCosmosへのアーリーステージ投資で知られるVCです。PoobahAIは、ユーザーがコードを書かずにトークン化されたWeb3ネットワークやAIエージェントを構築できるよう支援しています。新興のAI-Web3エコシステムは、AIと分散型インフラを組み合わせ、より自律的かつユーザー主導のデジタルシステムの実現手段として注目されています。

2025年の暗号資産ベンチャー投資の展望

現在の低迷傾向は2025年末まで続くと予想されており、暗号資産エコシステム全体にとって挑戦であると同時にチャンスでもあります。チャレンジの観点では、初期プロジェクトの資金調達難がイノベーションの減速を招き、多くの有望なアイデアが実現の機会を失う恐れがあります。一方、チャンスの観点では、この環境が投機的プロジェクトを淘汰し、本当に価値あるイノベーションが際立つ土壌となるでしょう。

起業家にとって、現在の環境はより高い起業ハードルを要求しています。ホワイトペーパーやコンセプトだけで資金調達できた時代は終わり、投資家は実際のプロダクト、ユーザー成長、収益モデルの提示を求めています。この変化は厳しいものの、長期的には業界の健全な発展に寄与します。

投資家にとっては、今こそ次の強気相場に向けたポジショニングができる絶好の機会です。歴史が証明するように、弱気相場での投資はしばしば強気相場よりも高いリターンをもたらします。しかし、多くのベンチャーキャピタルは様子見を選択しており、それが最良の投資機会を逃す原因となるかもしれません。