Ethereum choisit une voie VC contrariante, mettant en avant la décentralisation et la souveraineté, tout en avertissant des risques structurels à long terme des stablecoins adossés au dollar, des oracles et des revenus de staking.

Contre-courant : La lutte d’Ethereum contre la voie majoritaire du capital-risque

Dans un marché des cryptomonnaies où la recherche de profits rapides et l’efficacité centralisée dominent, Ethereum semble suivre une voie différente, solitaire.

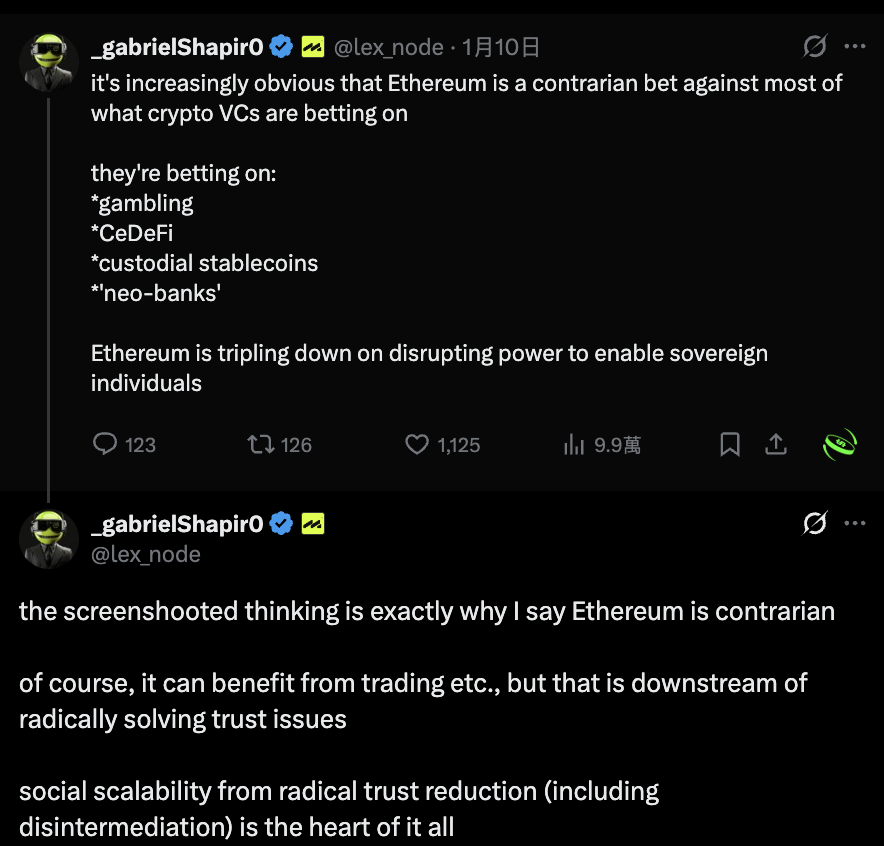

L’expert juridique en cryptomonnaies renommé, fondateur de MetaLeX, Gabriel Shapiro, a récemment publié un message indiquant qu’Ethereum devient une « mise en pari inversée », dont le principe central diffère radicalement de la majorité des investissements en capital-risque (VC). Actuellement, les principaux fonds VC affluent massivement vers des applications de jeux, CeDeFi, stablecoins custodiaux et diverses néo-banques cryptographiques, qui souvent sacrifient la décentralisation pour une valeur à court terme.

Source : X/@lex_node Gabriel Shapiro, fondateur de MetaLeX, a récemment publié un message indiquant qu’Ethereum devient une « mise en pari inversée »

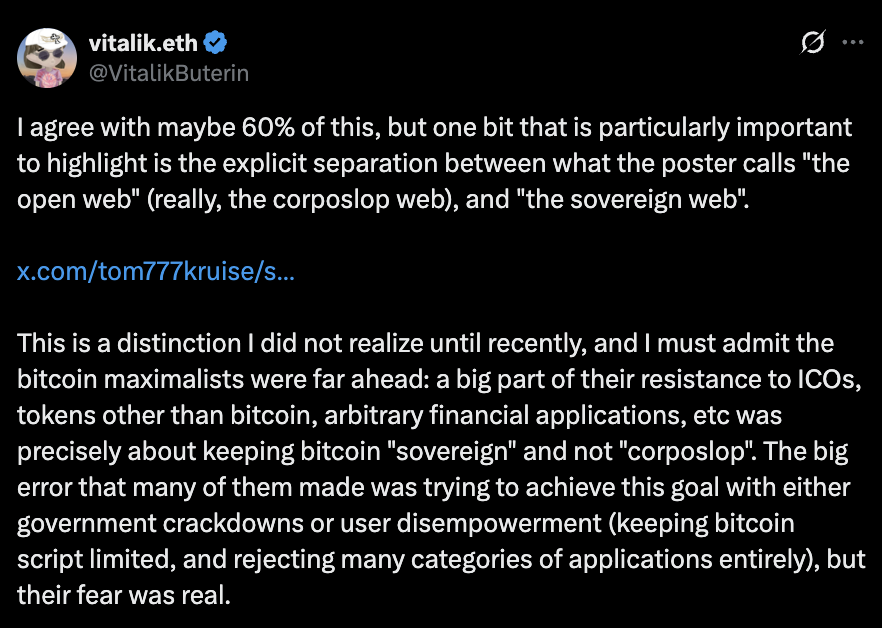

Vitalik Buterin, le créateur d’Ethereum, partage fortement cette vision, soulignant qu’Ethereum « mise doublement » sur la décentralisation, visant à conférer la souveraineté à l’individu. Vitalik a même exprimé un certain respect envers les « maximalistes Bitcoin » sur les réseaux sociaux, louant leur vision à long terme face à l’érosion par la corporatisation (Corposlop).

Le terme « Corposlop » désigne ces produits toxiques qui, tout en étant apparemment centrés sur l’utilisateur, ont pour but réel de lui retirer du pouvoir.

Source : X/@VitalikButerin Vitalik a même exprimé un certain respect envers les « maximalistes Bitcoin », louant leur vision à long terme face à l’érosion par la corporatisation (Corposlop)

Bien que Vitalik critique le fait que certains supporters du Bitcoin tentent d’atteindre leurs objectifs par la répression gouvernementale ou la limitation des scripts, il admet que leur crainte de préserver la « souveraineté » plutôt que la « corporatisation » est réelle et justifiée. Dans cette lutte de longue haleine pour défendre la décentralisation, Ethereum est considéré comme une des dernières lignes de défense, même si le chemin vers une véritable décentralisation reste ardu et lent.

La dépendance au dollar : l’insuffisance de la résilience à long terme des stablecoins

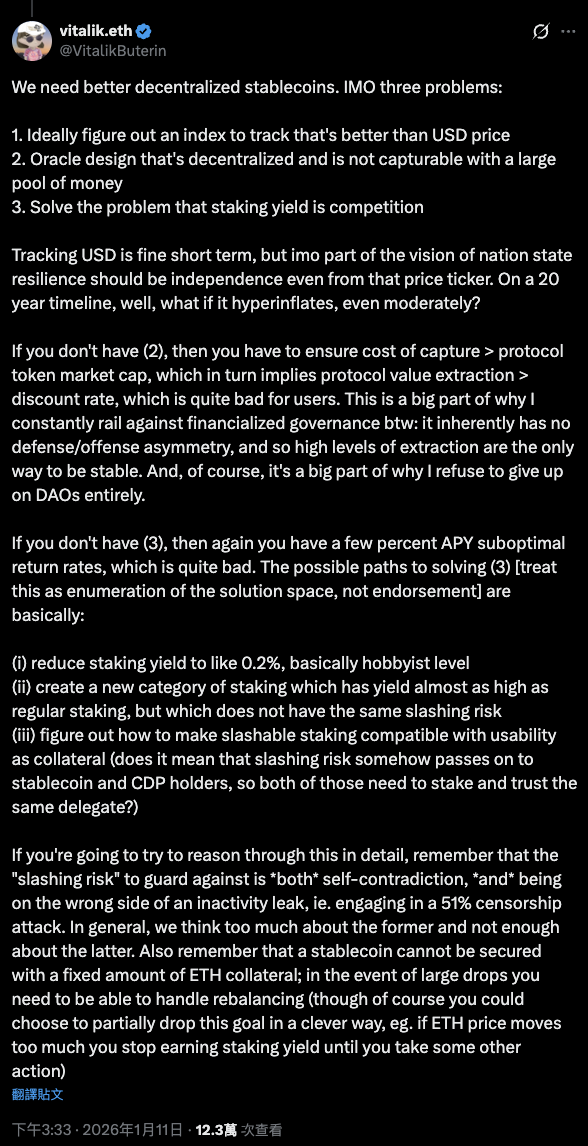

Concernant l’état actuel du développement des stablecoins décentralisés, Vitalik a soulevé une première critique profonde : ne dépendons-nous pas trop du dollar comme référence ?

Source : X/@VitalikButerin Vitalik met en lumière la situation actuelle des stablecoins adossés au dollar, en posant trois grandes questions

Il reconnaît qu’il est pratique et simple de suivre le taux de change du dollar à court terme, mais pour assurer la résilience à long terme du système, les stablecoins doivent apprendre à se détacher d’une seule devise fiat. Si l’objectif de la finance décentralisée est de construire un système capable de résister aux chocs politiques ou économiques, alors lier leur valeur indéfiniment à la monnaie d’un seul pays comporte un risque de dépendance majeur.

Vitalik met en garde : avec la possible dévaluation (Debasement) du dollar dans les décennies à venir ou une inflation modérée, ce lien deviendra une faiblesse systémique. Pour les concepteurs de stablecoins, ce n’est pas seulement une question technique, mais aussi une problématique de définition de ce qu’est la « stabilité ».

Il recommande que, à l’avenir, les stablecoins explorent le suivi d’indices de prix plus larges ou d’évaluations de pouvoir d’achat, plutôt que de se limiter au dollar. Il considère que cette évolution est essentielle pour protéger les utilisateurs contre une crise d’une seule monnaie fiat, et c’est aussi une des raisons pour lesquelles il s’oppose depuis toujours à une gouvernance trop « financiarisée ».

Selon Vitalik, sans une structure de gouvernance asymétrique entre défense et attaque, la stabilité ne pourra être maintenue qu’en exploitant la valeur à un haut niveau, ce qui va à l’encontre de sa philosophie de ne pas abandonner le principe fondamental des organisations autonomes décentralisées (DAO).

Les pièges des oracles et de la gouvernance : comment éviter la « capture douce » par de gros capitaux

Le deuxième défi des stablecoins décentralisés concerne la conception des oracles. Ces systèmes sont responsables d’introduire dans la blockchain des données du monde réel (comme les prix d’actifs), et constituent le cœur du fonctionnement des contrats intelligents.

Cependant, Vitalik souligne de manière incisive que si un mécanisme d’oracle peut être manipulé ou « capturé » par de gros capitaux, la sécurité du protocole en devient gravement compromise. Lorsqu’une ligne de défense oracle est vulnérable, le protocole est souvent contraint de prendre des mesures extrêmes pour augmenter le coût d’attaque, comme augmenter les frais de transaction, distribuer massivement des tokens pour inciter, ou établir une gouvernance fortement centralisée.

Ces comportements de « valorisation par la force », visant à renforcer la sécurité, finissent par éroder les intérêts des utilisateurs. Vitalik critique que de nombreux modèles de gouvernance financière basés sur la propriété de tokens manquent d’avantages de défense intrinsèques, évoluant souvent en structures de rente, où l’on ne cherche qu’à maintenir le fonctionnement en imposant des coûts élevés aux utilisateurs.

Il insiste sur le fait que l’industrie a un besoin urgent d’un oracle véritablement décentralisé, résistant à la « capture » et doté d’une « résistance à la capture ». Ce n’est que lorsque le coût d’attaque dépasse la capitalisation totale du protocole, sans exploiter excessivement les utilisateurs, que les stablecoins décentralisés pourront avoir une base de survie à long terme. Cette avancée technologique est plus cruciale que toute incitation financière à court terme.

La compétition sur les revenus de staking : le triangle sécurité, rendement et liquidité

Enfin, Vitalik met en lumière la pression invisible que subissent les stablecoins dans l’écosystème Ethereum : la concurrence directe sur les revenus de staking.

Avec la transition d’Ethereum vers la preuve d’enjeu (PoS), le staking d’ETH peut générer un rendement stable, ce qui pose un défi majeur pour l’attraction de collatéral décentralisé. Si les utilisateurs verrouillent leur ETH dans un protocole stablecoin sans obtenir un rendement comparable au staking direct, cela constitue une « sous-optimisation » économique, difficile à maintenir à grande échelle.

Pour résoudre ce conflit, Vitalik propose plusieurs pistes : réduire considérablement le rendement de staking à environ 0,2 %, créer un nouveau type de staking offrant à la fois un rendement élevé et un faible risque de pénalité (Slashing), ou étudier comment faire en sorte que des actifs de staking avec risque de pénalité puissent directement servir de collatéral admissible pour les stablecoins.

Il insiste particulièrement sur le fait que la compréhension du « risque de pénalité » par l’industrie est souvent trop simpliste, se concentrant uniquement sur la malveillance des nœuds, alors qu’elle ignore des risques plus graves comme la déconnexion prolongée (Inactivity Leak) ou les attaques de 51%. La conception des stablecoins doit prendre en compte ces scénarios extrêmes, avec des mécanismes de rééquilibrage et de restructuration des actifs, plutôt que de se limiter à un ratio de sur-collatéralité fixe.

Pour Vitalik, tant que ces enjeux fondamentaux ne seront pas résolus, toute solution prétendant être « parfaite » ne sera, à ses yeux, qu’un « pansement » temporaire, sans véritable solution de fond.