En novembre, le marché du capital-risque en cryptomonnaies a poursuivi sa tendance morose ; selon les données de RootData, seulement 57 tours de financement ont été divulgués ce mois-là, l’un des chiffres les plus bas de l’année. Cependant, le montant total des financements est resté relativement stable grâce à d’importantes transactions telles que les 1 milliard de dollars de Revolut et les 800 millions de dollars de CEX, mettant en lumière la polarisation du marché du capital-risque crypto : « gros montants, peu de deals ».

Le marché du capital-risque crypto connaît une transformation structurelle

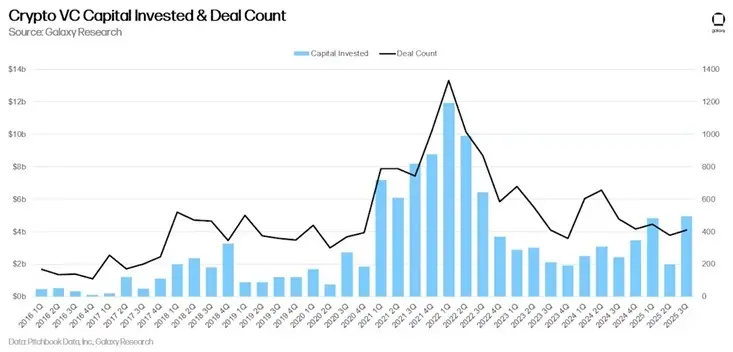

(Source : Galaxy Research)

Le marché du capital-risque en cryptomonnaies traverse une profonde mutation structurelle. Contrairement à l’effervescence du bull run 2021, marquée par des centaines de levées de fonds en seed et angel rounds, les capitaux se concentrent désormais sur quelques entreprises matures pour des montants importants. Ce changement n’est pas fortuit, mais reflète une évolution fondamentale de l’appétit au risque des investisseurs. Après les effondrements majeurs de Luna, FTX, etc., les fonds de capital-risque sont devenus extrêmement prudents, préférant investir massivement dans des projets ayant prouvé leur modèle économique plutôt que de soutenir des start-up en phase précoce.

Selon RootData, seulement 57 tours de financement ont été dévoilés en novembre, l’un des chiffres les plus faibles de l’année. Plus inquiétant encore, cette baisse n’est pas une fluctuation passagère mais s’inscrit dans un ralentissement continu depuis 2022. Les recherches de Galaxy Digital montrent que les volumes de capitaux et d’activités du capital-risque crypto restent bien inférieurs aux niveaux des précédents marchés haussiers, même avec le Bitcoin remonté au-dessus de 90 000 dollars.

Toutefois, le montant total des financements reste stable grâce à quelques très grosses opérations. Les levées de 1 milliard de dollars de Revolut et de 800 millions de dollars de CEX (en amont de leur introduction en bourse) représentent à elles seules l’essentiel des fonds levés en novembre. Cette domination des « éléphants » donne l’illusion de chiffres globaux corrects, mais masque la réalité difficile pour le financement des projets précoces.

Trois grandes caractéristiques du marché actuel du capital-risque crypto

Concentration des capitaux sur les leaders : des entreprises matures comme Revolut ou CEX lèvent des milliards, tandis que les jeunes projets peinent à se financer.

Forte baisse du nombre de deals : seulement 57 tours en novembre, record annuel à la baisse, forte diminution des seed et angel rounds.

Polarisation des secteurs : les capitaux se dirigent principalement vers la finance centralisée, la DeFi et les secteurs NFT-GameFi déjà éprouvés.

Les risques à long terme derrière la contraction du volume de deals

Sarah Austin, cofondatrice de la plateforme de jeux sur actifs réels Titled, souligne un point important : si la baisse du volume des deals s’explique en partie par la conjoncture générale, cette tendance comporte des risques à long terme. Elle confie aux médias : « À terme, cela aura un impact négatif sur l’ensemble du secteur, car les périodes difficiles sont souvent les meilleures pour réaliser les meilleurs investissements. »

Ce point de vue révèle le paradoxe actuel du capital-risque crypto. L’expérience montre que les investissements les plus fructueux se font généralement pendant les marchés baissiers. Les géants de la tech comme Amazon, Google, Facebook ont obtenu leurs financements clés après l’éclatement de la bulle internet. De même, les licornes CEX ont jeté leurs bases lors du précédent bear market.

La contraction du volume de deals signifie que de nombreux projets précoces à fort potentiel n’obtiennent pas de soutien financier, alors qu’ils pourraient porter la prochaine innovation de rupture. Si les capitaux continuent de se concentrer sur les entreprises matures, la dynamique d’innovation du secteur s’en verra bridée. Pire, cette tendance risque de figer la concurrence, renforçant la domination des acteurs en place et rendant l’entrée des nouveaux venus plus difficile.

De plus, ce recul du nombre de deals reflète un écosystème capital-risque crypto déséquilibré. Un écosystème sain est structuré en pyramide : à la base, une multitude de projets en angel ou seed round, au milieu des projets en croissance, et au sommet quelques entreprises matures. Aujourd’hui, la structure est inversée : base atrophiée, ressources excessivement concentrées au sommet. À long terme, cet état déséquilibré n’est pas viable.

Analyse de cas de financements majeurs : trois leaders dans des secteurs différents

Malgré la faiblesse générale du volume de deals, quelques projets ont réussi à lever des fonds en novembre. Selon RootData, la majorité des transactions ce mois-ci se sont concentrées sur la finance centralisée, la DeFi et le secteur NFT-GameFi. Les trois cas suivants illustrent les tendances de financement dans différents domaines.

Ostium a levé 24 millions de dollars pour étendre son protocole de contrats perpétuels on-chain à des marchés non crypto tels que les actions, matières premières, indices et devises. Cette plateforme décentralisée, fondée par d’anciens camarades d’Harvard, a reçu le soutien d’investisseurs réputés comme General Catalyst, Jump Crypto, Susquehanna International Group, ainsi que le backing de Bridgewater, Two Sigma et Brevan Howard, grands noms de la finance traditionnelle.

Le succès d’Ostium montre que les investisseurs restent intéressés par les projets faisant le lien entre finance traditionnelle et crypto. L’objectif stratégique plus large de la société est de positionner Ostium comme le protocole perpétuel leader sur les actifs du monde réel, et d’étendre son accès aux marchés traditionnels grâce à une infrastructure en self-custody. Les fonds serviront à renforcer son infrastructure de base, notamment les smart contracts, la tarification et le moteur de liquidité, afin de supporter des volumes de transactions plus élevés.

Le protocole on-chain Axis a mené un tour privé de 5 millions de dollars dirigé par Galaxy Ventures, en vue de lancer une solution de rendement on-chain exposée au Bitcoin, à l’or et au dollar. Parmi les autres investisseurs figurent Maven 11 Capital, CMS Holdings et FalconX. Axis explique que ces fonds financeront le développement d’une infrastructure de rendement on-chain transparente pour les actifs numériques, et qu’ils ont déjà déployé 100 millions de dollars de capitaux privés d’investisseurs via leur plateforme de test.

La start-up texane PoobahAI a bouclé une levée seed de 2 millions de dollars menée par FourTwoAlpha, un fonds réputé pour ses investissements précoces dans Ethereum et Cosmos. PoobahAI permet aux utilisateurs de créer des réseaux Web3 tokenisés et des agents d’intelligence artificielle sans écrire de code. L’écosystème émergent AI-Web3 marie intelligence artificielle et infrastructure décentralisée, et est perçu comme un moyen de bâtir des systèmes numériques plus autonomes et contrôlables par les utilisateurs.

Perspectives du capital-risque crypto pour 2025

La tendance baissière actuelle devrait se poursuivre jusqu’à fin 2025, ce qui représente à la fois un défi et une opportunité pour l’ensemble de l’écosystème crypto. Du point de vue du défi, la difficulté à financer les projets précoces pourrait ralentir l’innovation, de nombreuses idées prometteuses risquant de ne jamais voir le jour. Mais du point de vue de l’opportunité, ce contexte permet d’éliminer les projets purement spéculatifs, faisant émerger les innovations à réelle valeur ajoutée.

Pour les entrepreneurs, l’environnement actuel exige un niveau d’exigence plus élevé. L’époque où l’on pouvait lever des fonds sur la seule base d’un whitepaper ou d’un concept est révolue ; les investisseurs veulent désormais voir des produits concrets, une croissance utilisateur et des modèles de revenus. Ce changement est certes rude, mais il est bénéfique à la santé du secteur sur le long terme.

Pour les investisseurs, c’est actuellement le meilleur moment pour se positionner en vue du prochain bull market. L’histoire montre que les investissements réalisés en période de bear market offrent souvent des rendements bien supérieurs à ceux d’un marché haussier. Toutefois, la plupart des fonds de capital-risque préfèrent rester attentistes, ce qui pourrait leur faire manquer les meilleures opportunités d’investissement.