L'entreprise derrière la Blockchain Kadena, Kadena Organization, a annoncé sa cessation d'activité le 21 octobre. Son communiqué est formulé de manière officielle et calme, mais est d'une simplicité qui en est douloureuse.

La société a exprimé sa gratitude envers la communauté, mentionnant que “l'environnement du marché” est la raison de l'arrêt, et a confirmé qu'elle cessera immédiatement toutes les activités commerciales et le travail de maintenance de la Blockchain.

Dans le dernier avis de la plateforme X (anciennement Twitter), l'équipe a rappelé aux utilisateurs : Comme les mineurs continueront à maintenir la sécurité du réseau et que le code restera open source, cette technologie de Blockchain continuera d'exister.

Cependant, derrière cette “survie” au niveau technologique se cache une réalité plus cruelle : la vitalité économique de Kadena et les bases de sa communauté n'existent plus.

La cessation d'activité de Kadena n'est pas un cas d'échec isolé, mais fait partie d'un ajustement structurel plus profond dans l'industrie de la cryptomonnaie.

Dans ce processus, les infrastructures qui n'ont jamais réussi à atteindre un “produit adapté au marché” (PMF), qui n'ont jamais développé de positionnement spécialisé et qui n'ont pas créé d'applications de soutien attrayantes, vont progressivement quitter le marché.

Le chemin vers le désespoir

Le point de départ de Kadena combine “contexte industriel” et “grande vision”.

Ce projet a été fondé par les anciens ingénieurs de JP Morgan, Stuart Popejoy et William Martino. Lors de son lancement en 2018, il a promis d'offrir des fonctionnalités que l'Ethereum ne pouvait pas réaliser à l'époque, telles que la mise en œuvre de contrats intelligents à preuve de travail (PoW) à haut débit grâce à un système appelé « Braided Chains ».

Son langage de programmation exclusif, Pact, met l'accent sur le « code lisible par l'homme » et la « vérification formelle », visant à positionner Kadena comme un réseau Blockchain « alliant sécurité et évolutivité ».

Mais “le manque d'innovation adoptée par les utilisateurs n'est finalement qu'une histoire inachevée”.

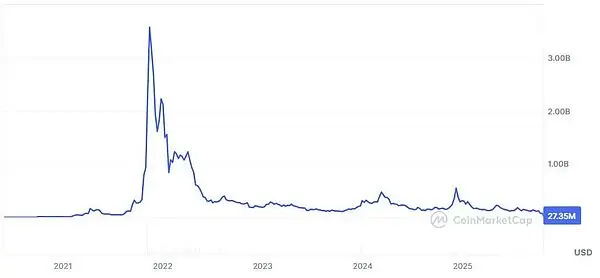

Kadena a lancé son réseau principal en 2019, construisant un écosystème de développeurs à échelle limitée. Selon les données de CoinMarketCap, en 2021, sa valorisation a atteint près de 4 milliards de dollars, mais a ensuite chuté de plus de 99 % par rapport à son sommet.

Pendant cette période, seules quelques rares applications décentralisées majeures comme Babena ont émergé dans l'écosystème Kadena, et la valeur totale des fonds verrouillés (TVL) de Babena a également atteint un pic de seulement 8 millions de dollars.

Dans le même temps, la liquidité continue de s'orienter vers des écosystèmes plus attractifs pour les utilisateurs, d'abord Ethereum, Solana, puis des réseaux de deuxième couche comme Base qui sont directement construits sur Ethereum.

Le chercheur en cryptomonnaie Noveleader a souligné que, pendant des années, Kadena n'a jamais réussi à ébranler la position dominante de la machine virtuelle Ethereum, et que la tendance des prix de son jeton KDA ainsi que le développement des projets au sein de son écosystème ont toujours été difficiles.

Ce phénomène révèle le conflit central derrière l'arrêt de Kadena : dans l'économie actuelle des cryptomonnaies, l'offre et la demande sont gravement déséquilibrées.

Depuis 2021, le capital-risque a injecté des milliards de dollars dans le domaine des “réseaux de première couche modulaires”, des “réseaux de deuxième couche” et des “Rollups”, ces projets promettant de résoudre les problèmes de “scalabilité”, de “décentralisation” ou de “coûts de transaction”.

Cependant, la taille du marché des utilisateurs réels n'a presque pas augmenté.

Selon les données de L2Beat et DeFiLlama, il existe actuellement plus de 100 projets de mise à niveau continue et plus de 200 chaînes indépendantes dans divers écosystèmes (des chaînes de forks d'Ethereum aux chaînes d'applications basées sur Cosmos).

Mais la grande majorité des utilisateurs actifs quotidiens (DAU) est inférieure à 2000 personnes.

La raison est simple : ils se battent tous pour le même groupe de participants, y compris les traders, les yield farmers et les fournisseurs de liquidités, sans réussir à offrir aucune nouvelle valeur.

Le développeur de startups Greg Tomaselli résume parfaitement cette situation : « Un réseau blockchain sans proposition de valeur claire et sans cas d'utilisation large ne pourra finalement échapper à un destin d'échec. »

Illusion de différenciation

L'effondrement de Kadena a révélé une vérité que l'industrie ne veut pas affronter : la nouveauté technologique n'égale pas “l'adéquation produit-marché”.

Presque chaque nouvelle Blockchain prétend pouvoir résoudre les problèmes de “scalabilité”, de “latence” ou d'“efficacité des frais de Gas”.

Mais peu de projets peuvent dire clairement : quand la plupart des utilisateurs sont déjà profondément intégrés dans l'écosystème d'Ethereum, Solana ou Binance, qui a vraiment besoin d'une nouvelle chaîne ?

Comme de nombreux “réseaux de première couche ambitieux”, Kadena essaie de se différencier par ses “indicateurs de performance”, son architecture de chaîne offrant un haut débit tout en maintenant la sécurité par preuve de travail.

Mais dans l'industrie des cryptomonnaies, la “performance” est déjà un “produit homogène”.

Une fois que le réseau peut traiter des milliers de transactions par seconde, le cœur de la “différenciation” passera de la “vitesse d'exécution” à “l'objectif d'exécution”.

Le succès d'Ethereum ne provient pas de sa “vitesse maximale”, mais parce qu'il est devenu l'“écosystème par défaut” pour les jetons, les organisations autonomes décentralisées (DAO) et les protocoles de finance décentralisée (DeFi) ; l'essor de Solana est dû à sa culture des transactions à haute fréquence et des applications sociales.

Et comme des projets tels que Kadena et EOS, il n'a jamais clairement défini son positionnement central en dehors de “meilleur que les chaînes existantes”.

Cette logique de “d'abord construire la Blockchain, puis attendre le marché” est justement le cœur de la bulle d'infrastructure, chaque nouvelle Blockchain poursuit une “demande imaginaire”, tandis que les utilisateurs se concentrent continuellement sur des écosystèmes “dotés de liquidité et de culture communautaire”.

Le résultat final est : des centaines de réseaux “techniquement réalisables mais économiquement non pertinents” continuent de fonctionner par inertie, s'acheminant progressivement vers l'extinction.

ère de spécialisation

De plus, l'émergence des réseaux de deuxième couche de l'écosystème Ethereum et la consolidation de leur position dominante ont complètement réécrit les “règles du jeu” en matière de conception des infrastructures.

Le participant clé de l'écosystème Ethereum, AminCad, a souligné que presque tous les “réseaux de première couche alternatifs majeurs ayant une capitalisation boursière considérable” ont été lancés avant la mise à niveau “Dencun Upgrade” d'Ethereum.

Cette mise à jour a considérablement amélioré la scalabilité d'Ethereum et réduit le coût des transactions pour les solutions de deuxième couche.

Il pense que cette mise à niveau rend l'“appelée prime de première couche” de ces chaînes alternatives complètement obsolète, devenant essentiellement un “héritage de l'ère de l'évolutivité de la seconde couche d'Ethereum”.

AminCad a déclaré : “Aujourd'hui, du point de vue de la 'scalabilité', il n'y a plus de raison de choisir 'le lancement d'un réseau de première couche alternatif', plutôt que 'un réseau de seconde couche avec Ethereum comme couche de règlement'. Par conséquent, il n'y a aucune preuve que la nouvelle chaîne lancée puisse obtenir une prime par l'intermédiaire d'une 'architecture à couche unique'.”

Il a également mentionné que les blockchains de deuxième couche basées sur Ethereum en tant que couche de règlement à long terme ont des coûts d'exploitation d'environ 99 % inférieurs à ceux des “réseaux de première couche de substitution indépendante”.

En même temps, le marché “récompense la spécialisation plutôt que la généralisation”.

Les blockchains réussies ne se positionnent plus comme des “plateformes universelles”, mais comme des “entités économiques numériques axées sur des domaines verticaux spécifiques”.

Par exemple, Plasma et les réseaux de première couche comme TRON se concentrent sur le “paiement de stablecoins mondiaux”, offrant des transferts instantanés, des frais très bas et une compatibilité EVM complète.

L'avantage concurrentiel de ces chaînes n'est pas le “débit général”, mais le “positionnement sur un créneau spécifique”.

Sa différence fondamentale réside dans “l'utilité et la narration”, et non dans une simple “architecture”. En revanche, Kadena n'a ni l'un ni l'autre.

Cette transformation marque l'entrée de l'industrie dans une « phase plus mature » : passer de la « vanité technologique » à l'« attraction économique ».

Ainsi, les chaînes qui pourront survivre à la “prochaine vague d'intégration” doivent posséder les caractéristiques suivantes : une “demande continue” qui attire de vrais utilisateurs, un volume de transactions stable, et un cycle de valeur qui “peut prouver la valeur de son espace de bloc”.

Intégration à venir

L'échec de Kadena préfigure l'avenir de la “couche d'infrastructure sursaturée” des cryptomonnaies. Le marché ne peut pas soutenir la situation où “des centaines de chaînes se disputent la même liquidité et les ressources des développeurs”.

Au cours des cycles précédents, le “capital frénétique” a masqué l'inefficacité du secteur, les fonds de risque ayant incubé des dizaines de projets de première couche, partant du principe que chaque projet pourrait trouver sa niche.

Mais “la liquidité n'est pas illimitée”, les utilisateurs ont toujours tendance à choisir une option “plus pratique”.

Dans les prochaines années, l'“intégration” remplacera l'“expansion” : certains réseaux fusionneront ou interopéreront grâce à des “ordonneurs partagés” ou des “cadres modulaires” ; d'autres se tairont silencieusement, ne laissant qu'une trace dans les archives de GitHub.

Et seules les réseaux qui “ont une position verticale claire” (comme les jeux, les réseaux sociaux, les actifs du monde réel (RWA), la finance institutionnelle) peuvent survivre en tant qu' “écosystème indépendant”.

Cette logique est similaire à celle des débuts d'Internet : il y avait autrefois des dizaines de protocoles en concurrence pour la domination, mais finalement, seuls quelques protocoles comme HTTP et DNS sont devenus des “normes universelles”, tandis que les autres ont été silencieusement éliminés.

Aujourd'hui, l'industrie de la cryptomonnaie entre dans sa “phase d'élimination”.

Pour les développeurs, cela signifie que la “chaîne de vanité” sera réduite et que davantage d'“infrastructures composables” seront construites sur un “écosystème vérifié”.

Pour les investisseurs, c'est un rappel : “déployer le réseau de première couche” n'est plus “un pari large sur l'innovation”, mais plutôt “un pari sélectif sur l'‘attraction du réseau’”, l'essentiel réside dans la capacité à “attirer et retenir le capital”, et non pas simplement dans la “capacité de calcul”.