TL;DR

- Le FOMC a maintenu le taux directeur à 3,50 %–3,75 %, avec un vote dissident en faveur d’une baisse des taux, signalant une divergence interne précoce. Jerome Powell a mis en avant l’incertitude géopolitique élevée au Moyen-Orient, précisant que la Fed reste dépendante des données et ouverte à des ajustements de politique.

- La production industrielle a ralenti à 0,2 %, ce qui indique un fléchissement de la dynamique économique, tandis que l’indice manufacturier de la Fed de Philadelphie a atteint un sommet de six mois, suggérant une résilience sélective. Cependant, la hausse des coûts de l’énergie représente un risque baissier pour les marges et les perspectives.

- Les marchés crypto sont restés sous pression, avec BTC en baisse de 6,8 % et ETH en recul de 5,8 %, tandis que l’indice Fear & Greed a chuté à 8, entrant en territoire de peur extrême, généralement associé à des phases finales de correction ou à une possible capitulation.

- Violation de l’infrastructure de Resolv Labs, où un attaquant a utilisé une clé privée compromise pour émettre environ 80 millions de dollars de stablecoins USR non garantis. USR a brièvement perdu son ancrage, tombant jusqu’à 0,025 $ avant de se redresser partiellement.

- Morgan Stanley a déposé un S-1 modifié pour un ETF Bitcoin spot, reflétant l’expansion continue des canaux de distribution de Wall Street vers les actifs numériques.

- Grayscale Investments a soumis un S-1 pour un ETF Hyperliquid, signalant une concurrence croissante pour les produits financiers adossés à HYPE.

- Kalshi a levé plus d’1 milliard de dollars pour une valorisation de 22 milliards de dollars, soulignant l’institutionnalisation rapide des marchés de prédiction comme nouvelle verticale financière.

Vue d’ensemble macroéconomique

La Réserve fédérale maintient ses taux, la production industrielle ralentit à 0,2 % en février

Le FOMC a décidé de maintenir le taux directeur de la Fed à 3,50–3,75 %, le président Powell mettant en avant une approche dépendante des données et notant que l’inflation montre des signes d’amélioration. La Fed a également souligné l’incertitude entourant l’impact potentiel de la situation au Moyen-Orient sur l’économie américaine. Un membre, Stephen Miran, a exprimé sa dissidence en soutenant une baisse de taux de 25 points de base, invoquant des inquiétudes croissantes concernant la faiblesse du marché du travail. Cette division traduit un débat croissant au sein de la Fed sur la vigueur de l’économie. Les marchés commencent à anticiper de possibles baisses de taux plus tard en 2026 si les indicateurs économiques continuent de s’affaiblir et si les tensions géopolitiques s’apaisent. La Fed a indiqué qu’elle était prête à ajuster sa politique si les risques devenaient plus marqués.

La production industrielle américaine a progressé de 0,2 % en février 2026, contre une hausse de 0,7 % en janvier. La production manufacturière a également augmenté de 0,2 %, tandis que la production industrielle totale a progressé de 1,4 % sur un an. Parallèlement, l’indice manufacturier de la Fed de Philadelphie est monté à 18,1 en mars, contre 16,3 en février, atteignant son plus haut niveau en six mois. Cela traduit un regain de confiance dans le secteur manufacturier malgré des chiffres mensuels plus faibles.

Les données suggèrent que la croissance ralentit par rapport à la vigueur précédente, mais sans affaiblissement marqué. La combinaison d’une croissance annuelle stable et d’un moral en amélioration soutient l’approche plus patiente de la Fed, le secteur manufacturier semblant capable de gérer les conditions actuelles sans baisse immédiate des taux.

Le S&P 500 a reculé de 1,9 % sur la semaine, le Nasdaq Composite de 2,1 % et le Dow également de 2,1 %. Le S&P 500 est aussi passé sous sa moyenne mobile à 200 jours pour la première fois depuis juin. Les prix du pétrole ont bondi durant la semaine, le Brent atteignant brièvement 119 $ le baril avant de refluer, les prix se maintenant au-dessus de 100 $. Ce retournement des marchés tranche avec l’optimisme qui avait suivi la décision de la Fed de maintenir ses taux.

La montée des tensions au Moyen-Orient a tiré les prix de l’énergie à la hausse, ravivant les craintes d’inflation et éclipsant les signaux positifs des derniers chiffres de l’IPC. Le passage sous la moyenne mobile à 200 jours souligne également la dégradation du moral des marchés et les inquiétudes croissantes sur la croissance économique dans un contexte de hausse des coûts énergétiques.

La semaine prochaine, la publication de l’indice Core PCE et du PMI est attendue, les prix de l’énergie restant la principale variable. Si le détroit d’Hormuz demeure fermé, la hausse du pétrole pourrait accentuer l’inflation et compliquer une éventuelle baisse des taux par la Fed. Les données PMI seront également scrutées. Le moral manufacturier reste solide à ce stade, mais la hausse des coûts de l’énergie pourrait commencer à rogner les marges. (1)

DXY

DXY

Le DXY a reculé de 0,92 % à 99,503 alors que la Fed a maintenu ses taux et mis en avant l’incertitude au Moyen-Orient, réduisant les anticipations de nouvelles hausses. Parallèlement, les prix du pétrole ont bondi à 119 $, alimentant les craintes de stagflation et pesant sur le dollar malgré la demande refuge habituelle. Les marchés ont également commencé à anticiper des baisses de taux plus précoces en 2026. (2)

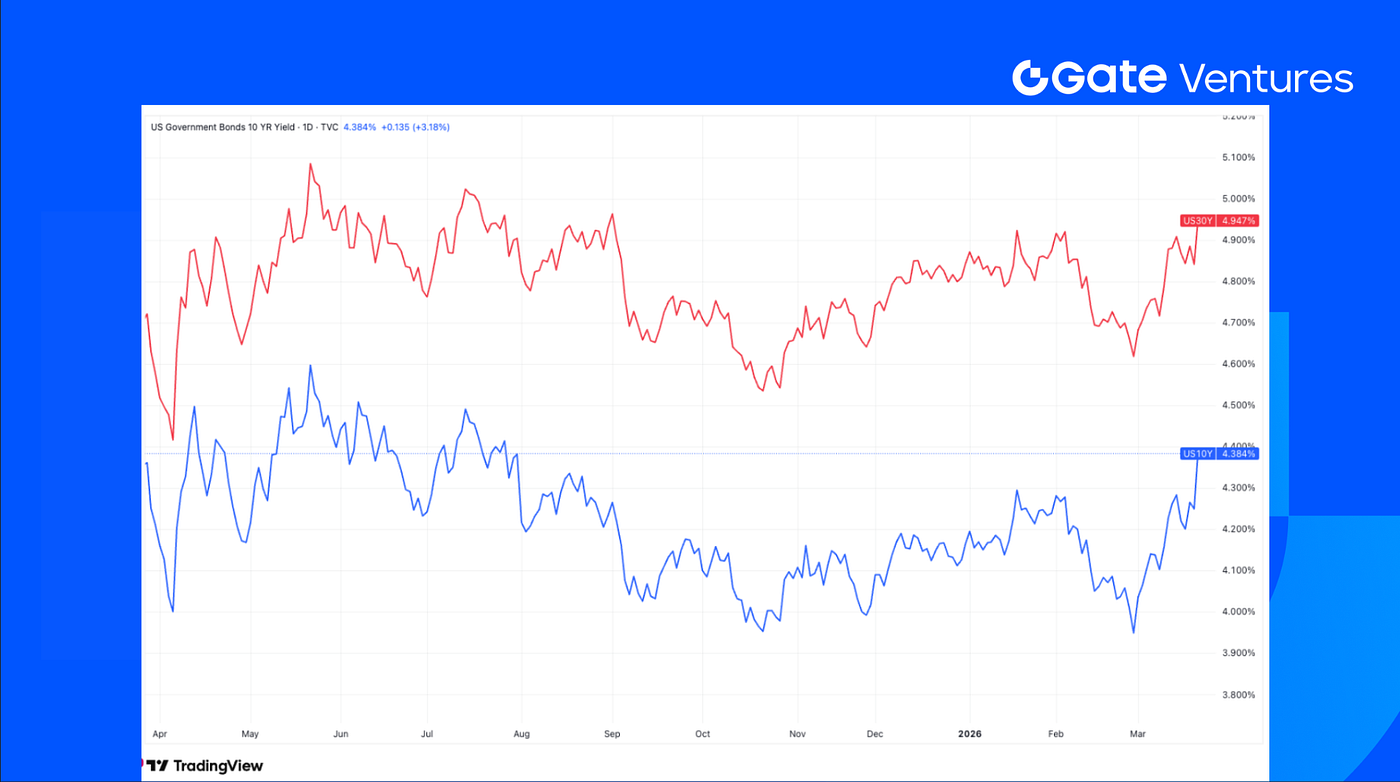

Rendements obligataires US à 10 et 30 ans

Rendements obligataires US à 10 et 30 ans

Portés par la flambée des prix de l’énergie et les tensions au Moyen-Orient, les rendements du Trésor américain ont nettement progressé. Le taux à 10 ans est monté à 4,411 %, reflétant l’accentuation des craintes d’inflation. Les investisseurs réévaluent désormais leurs anticipations concernant la politique de la Réserve fédérale, les pressions persistantes sur les coûts remettant en cause le scénario d’une baisse imminente des taux. (3)

Or

Or

L’or a chuté de 10,25 % à 4 491 $ l’once, soit sa pire semaine en 43 ans. Malgré les tensions géopolitiques, la demande refuge s’est affaiblie alors que la Fed maintenait ses taux et que les marchés revoyaient à la baisse leurs anticipations de baisses rapides. La faiblesse du dollar n’a pas permis de soutenir davantage l’or. (4)

Vue d’ensemble des marchés crypto

1. Principaux actifs

Prix du BTC

Prix du BTC

Prix de l’ETH

Prix de l’ETH

Ratio ETH/BTC

Ratio ETH/BTC

Le BTC a reculé de 6,8 % la semaine dernière, tandis que l’ETH a perdu 5,8 %. Malgré ce repli général, le ratio ETH/BTC a progressé de 1,2 % à 0,03, traduisant une surperformance relative d’ETH. Du côté des flux, les ETF spot BTC ont enregistré des entrées nettes de 767,33 millions de dollars, tandis que les ETF spot ETH ont affiché des entrées nettes de 160,8 millions de dollars. (5)

Parallèlement, le moral du marché a continué de se détériorer, l’indice Fear & Greed tombant à 8 contre 23 la semaine précédente, maintenant le marché en territoire de peur extrême. (6)

2. Capitalisation totale du marché

Capitalisation totale du marché crypto

Capitalisation totale du marché crypto

Capitalisation totale du marché crypto hors BTC et ETH

Capitalisation totale du marché crypto hors BTC et ETH

Capitalisation totale du marché crypto hors top 10 par dominance

Capitalisation totale du marché crypto hors top 10 par dominance

La capitalisation totale du marché crypto a reculé de 5,5 % la semaine dernière. Hors BTC et ETH, le marché a baissé de 2,9 %, tandis que le marché élargi des altcoins, mesuré hors des 10 principaux tokens par dominance, a chuté de 4,4 %.

Un fait marquant de la semaine écoulée a été la violation d’infrastructure confirmée par Resolv Labs, au cours de laquelle un attaquant a utilisé une clé privée compromise pour émettre environ 80 millions de dollars de stablecoins USR non garantis. Les pertes réalisées rapportées restent limitées à environ 500 000 $, avec environ 141 millions de dollars d’actifs restants encore intacts et aucun collatéral drainé selon les informations disponibles. À la suite de l’incident, l’USR a brièvement perdu son ancrage, tombant jusqu’à 0,025 $ avant de se redresser partiellement. (7)

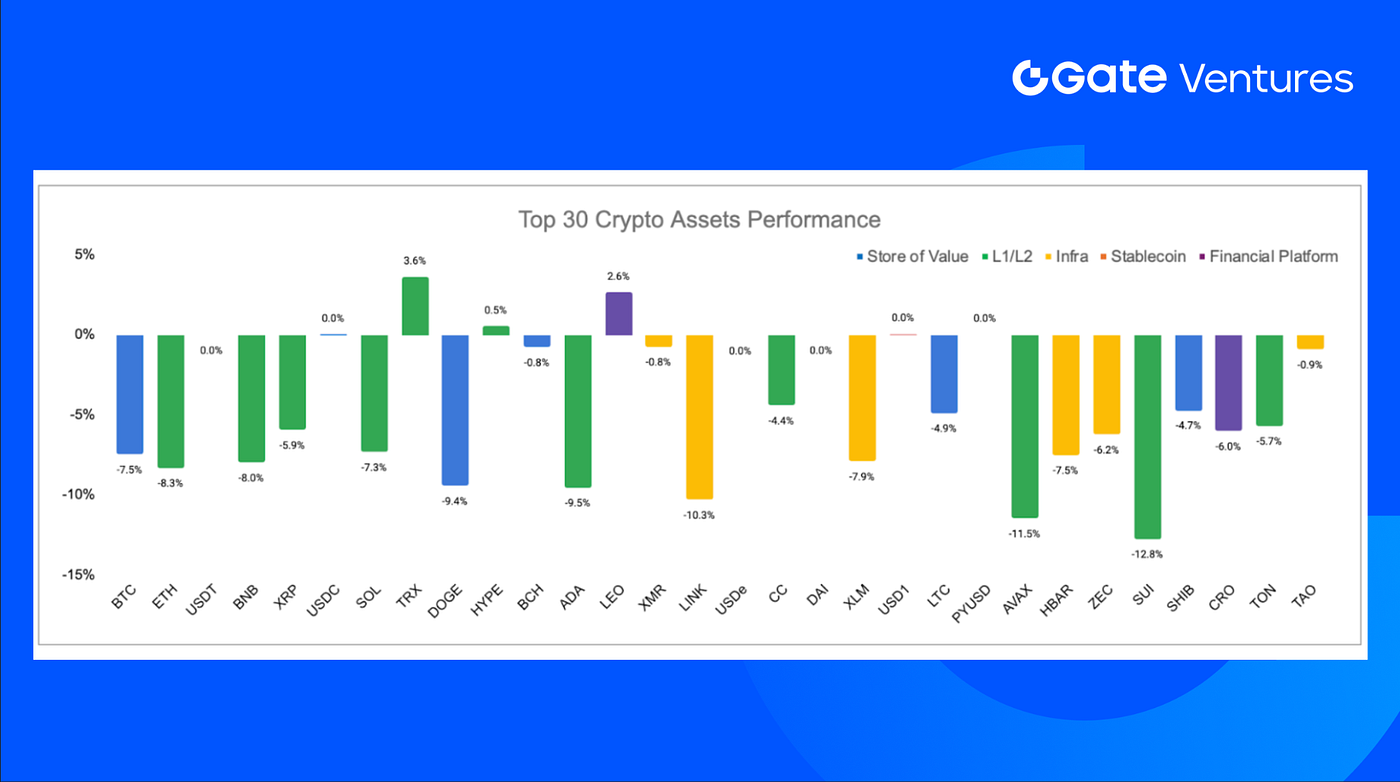

3. Performance des 30 principaux actifs crypto

Source : Coinmarketcap et Gate Ventures, au 23 mars 2026

Source : Coinmarketcap et Gate Ventures, au 23 mars 2026

Parmi les 30 principaux actifs, les prix ont reculé en moyenne d’environ 4,5 %, seuls TRX, LEO et HYPE affichant une hausse.

4. Nouveau token lancé

Katana (KAT) est le token natif de Katana Network, une blockchain axée DeFi conçue pour concentrer la liquidité et aligner les utilisateurs sur l’activité économique des applications clés telles que Morpho et Sushi. Le token capte l’utilité de l’écosystème via la participation aux frais et l’orientation des incitations, et pourrait à terme jouer un rôle plus large dans la sécurité du réseau et la création de valeur au niveau de la chaîne. (8)

KAT a débuté autour de 0,013 $, a culminé à environ 0,018 $ peu après son lancement, et évolue actuellement autour de 0,011–0,012 $, ce qui implique une valorisation fully diluted d’environ 120 millions de dollars. KAT a été listé sur les principales plateformes, dont Binance, OKX, Coinbase, etc.

Les faits marquants crypto

1. Morgan Stanley dépose un S-1 modifié pour un ETF Bitcoin spot alors que la distribution Wall Street s’étend

Morgan Stanley a déposé une seconde version modifiée du S-1 pour son projet d’ETF Bitcoin spot, le Morgan Stanley Bitcoin Trust (MSBT), rapprochant le produit d’une potentielle cotation sur NYSE Arca sous réserve d’approbation réglementaire. Le dossier mentionne une levée initiale de 1 million de dollars via 50 000 parts, dont le produit servira à acheter du Bitcoin pour le fonds, et désigne Jane Street, Virtu Americas et Macquarie Capital comme participants autorisés pour soutenir la création et le rachat de parts, maintenant l’ETF proche de sa valeur liquidative. Ce mouvement est notable car Morgan Stanley passe de la distribution d’ETF Bitcoin tiers à la création de son propre produit, ce qui lui permettrait de capter directement les commissions de gestion tout en s’appuyant sur son vaste réseau de conseillers pour la distribution. (9)

2. Grayscale dépose un S-1 pour un ETF Hyperliquid alors que la concurrence sur les produits HYPE s’intensifie

Grayscale a déposé un S-1 auprès de la SEC pour un ETF Hyperliquid spot, rejoignant Bitwise et 21Shares dans la course au lancement d’un produit coté adossé au token HYPE. Le fonds proposé, Grayscale HYPE ETF, serait coté sous le ticker GHYP sur le Nasdaq en cas d’approbation et utiliserait Coinbase comme dépositaire, bien que Grayscale n’ait pas encore communiqué sur les frais de gestion. Contrairement au dossier amendé de Bitwise, la proposition actuelle de Grayscale n’intègre pas le staking, mais cette option pourrait être ajoutée ultérieurement si les conditions le permettent, ouvrant ainsi la voie à une génération de rendement en plus de l’exposition au prix du token. (10)

3. Les bourses NYSE suppriment le plafond d’options sur les ETF crypto alors que la flexibilité institutionnelle s’accroît

NYSE Arca et NYSE American ont supprimé la limite de 25 000 contrats sur les positions et l’exercice des options liées à 11 ETF Bitcoin et Ether, la SEC ayant autorisé l’entrée en vigueur immédiate de ces changements, sans attendre les 30 jours habituels. Les amendements autorisent également la négociation de ces produits en tant qu’options FLEX, offrant aux institutionnels des modalités personnalisables comme des prix d’exercice, échéances et styles d’exercice non standards. Les fonds concernés incluent des ETF crypto spot majeurs tels que IBIT de BlackRock, FBTC et le fonds ETH de Fidelity, ARKB d’ARK 21Shares, les trusts Bitcoin et Ethereum de Grayscale, ainsi que les ETF Bitcoin et Ethereum de Bitwise. (11)

Principaux deals de ventures

1. Bluesky dévoile une série B de 100 M$ alors que l’infrastructure sociale ouverte s’étend au-delà de l’application principale

Bluesky a annoncé une série B de 100 millions de dollars menée par Bain Capital Crypto, avec la participation d’Alumni Ventures, True Ventures, Anthos Capital, Bloomberg Beta et Knight Foundation. Les fonds ont permis d’étoffer l’équipe et de poursuivre le développement de l’application Bluesky ainsi que du protocole sous-jacent AT. Cette annonce est importante car Bluesky se positionne de plus en plus comme une infrastructure sociale ouverte de référence, avec une croissance des utilisateurs de 13 millions à plus de 43 millions dans le monde, un écosystème détenant désormais environ 20 milliards d’enregistrements publics, plus de 400 000 téléchargements mensuels du SDK et plus de 1 000 applications basées sur ATProto utilisées chaque semaine. (12)

2. Kalshi lève plus d’1 milliard de dollars pour une valorisation de 22 milliards alors que les marchés de prédiction s’institutionnalisent

Kalshi aurait levé plus d’1 milliard de dollars lors d’un nouveau tour de table mené par Coatue Management, portant sa valorisation à 22 milliards de dollars, soit près du double des 11 milliards rapportés lors du tour de décembre. Cette levée est significative car elle montre que les investisseurs continuent de soutenir massivement l’infrastructure des marchés de prédiction malgré un contexte politique et réglementaire tendu, misant sur le modèle d’échange fédéralement régulé de Kalshi pour devenir un acteur majeur de la finance, au-delà de la simple spéculation de détail. Kalshi a connu une expansion rapide grâce aux contrats sur le sport et les événements, attiré de grandes sociétés de trading et partenaires de distribution de données dans son écosystème, et se trouve au centre d’une tendance plus large à l’institutionnalisation des marchés de prédiction, malgré des batailles juridiques au niveau des États et des inquiétudes sur la manipulation qui persistent. (13)

3. RoboForce lève 52 M$ pour industrialiser le “robo-labor” alors que l’IA physique s’oriente vers le déploiement réel

RoboForce a levé 52 millions de dollars lors d’un tour sursouscrit, portant le total des fonds à 67 millions de dollars, avec YZi Labs en chef de file et la participation d’investisseurs tels que Jerry Yang, ainsi que des soutiens existants comme Myron Scholes, Gary Rieschel et Carnegie Mellon University. L’entreprise vise le déploiement de robots IA physiques polyvalents pour les environnements industriels où la main-d’œuvre est rare et les tâches répétitives, dangereuses ou exigeantes physiquement, ciblant des secteurs comme le solaire, les data centers, l’extraction minière, la logistique, la fabrication et le transport maritime. Les fonds sont alloués non seulement au hardware robotique, mais aussi à l’ensemble de la chaîne de commercialisation : amélioration du modèle fondation de RoboForce, constitution d’une boucle de données à partir des flottes réelles et des simulations, montée en puissance de la production et conversion des pilotes en déploiements générant des revenus récurrents. (14)

Indicateurs du marché ventures

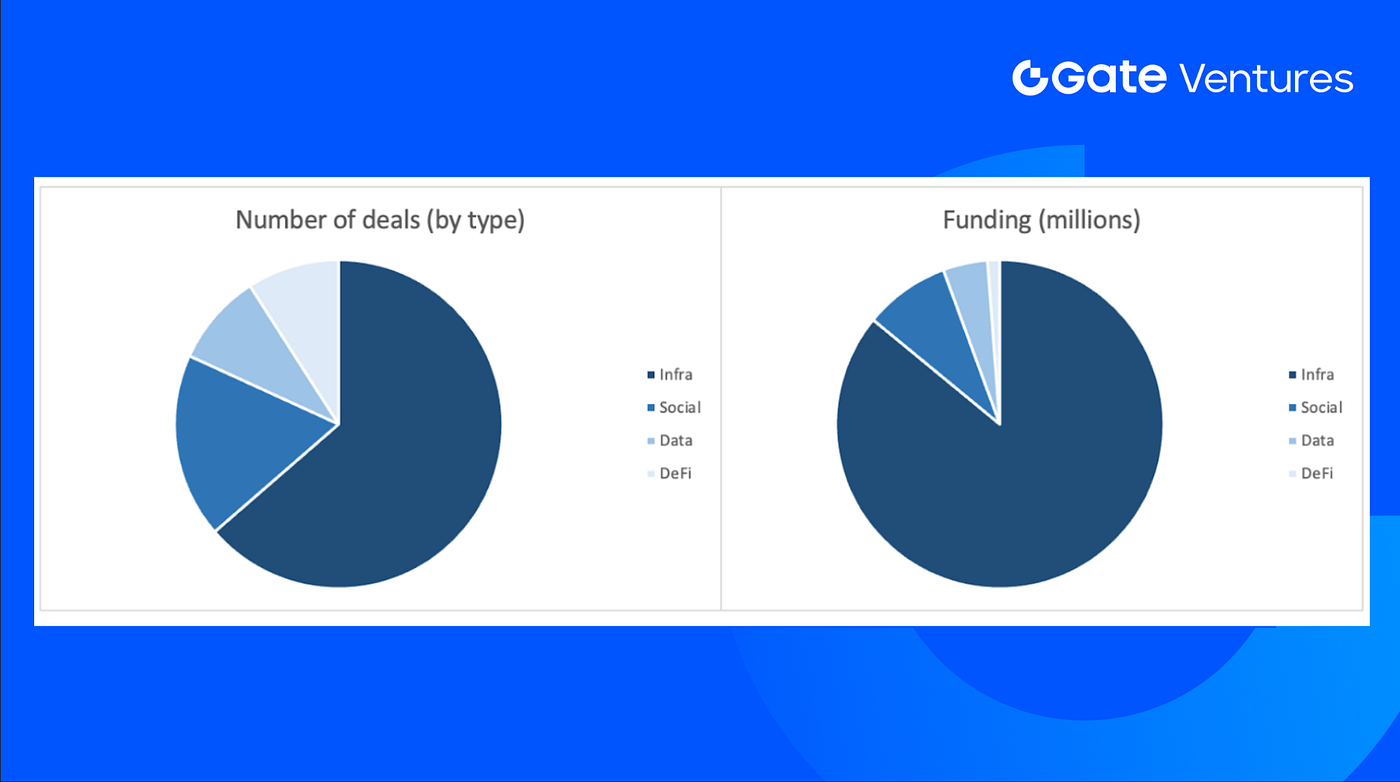

Le nombre de deals conclus la semaine précédente s’élève à 11, dont 7 dans l’Infra, soit 64 % du total. Social a enregistré 2 deals, Data et DeFi 1 deal chacun.

Résumé hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 23 mars 2026

Résumé hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 23 mars 2026

Le montant total des financements annoncés la semaine précédente est de 1,18 milliard de dollars, 4 deals n’ayant pas communiqué leur montant. Le secteur Infra arrive en tête avec 1,02 milliard de dollars. Deal le plus financé : Kalshi (1 milliard de dollars).

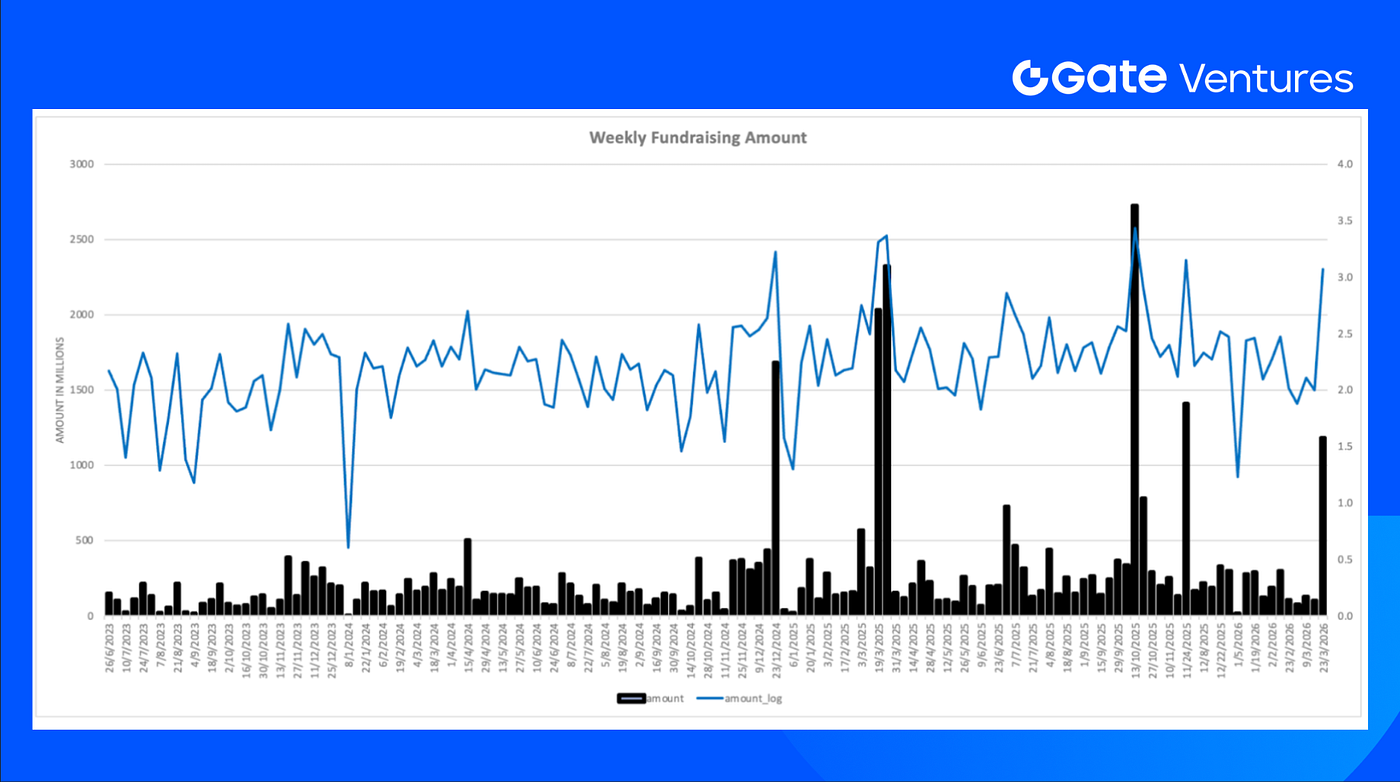

Résumé hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 23 mars 2026

Résumé hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 23 mars 2026

Le financement hebdomadaire total a bondi à 1,18 milliard de dollars pour la quatrième semaine de mars 2026, soit une hausse de 1 079 % par rapport à la semaine précédente.

À propos de Gate Ventures

Gate Ventures, la branche capital-risque de Gate.com, se concentre sur les investissements dans l’infrastructure décentralisée, le middleware et les applications qui façonneront le monde à l’ère du Web 3.0. En collaborant avec les leaders du secteur à l’échelle mondiale, Gate Ventures accompagne les équipes et startups prometteuses disposant des idées et capacités nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le présent contenu ne constitue en aucun cas une offre, une sollicitation, *ou une recommandation*. *Vous devez toujours solliciter un avis professionnel indépendant avant toute décision d’investissement.* Veuillez noter que Gate Ventures peut restreindre ou interdire l’utilisation de tout ou partie des services dans certains territoires. Pour plus d’informations, veuillez consulter les conditions d’utilisation applicables.

Références

- S&P Week Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/03/week-ahead-economic-preview-week-of-23-march-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Resolv confirms that the platform has been attacked and has suspended all protocol functions, https://www.chaincatcher.com/en/article/2253582

- Katana tokenomics, https://katana.network/blog/the-network-is-katana-the-token-is-kat

- Morgan Stanley files amended S-1 for spot Bitcoin ETF as Wall Street distribution expands, https://cointelegraph.com/news/morgan-stanley-msbt-spot-bitcoin-etf-s1-amendment

- Grayscale files S-1 for Hyperliquid ETF as competition for HYPE-based products builds, https://cointelegraph.com/news/grayscale-files-sec-papers-for-hyperliquid-etf-joining-bitwise-21shares

- NYSE exchanges remove crypto ETF options cap as institutional trading flexibility expands, https://cointelegraph.com/news/nyse-exchanges-scrap-crypto-options-cap

- Bluesky discloses \$100M Series B as open social infrastructure scales beyond the core app, https://techcrunch.com/2026/03/19/bluesky-announces-100m-series-b-after-ceo-transition/

- Kalshi raises over \$1B at a \$22B valuation as prediction markets move deeper into mainstream finance, https://www.bloomberg.com/news/articles/2026-03-19/kalshi-gets-1-billion-in-new-funding-at-22-billion-valuation

- RoboForce raises \$52M to scale industrial “robo-labor” as physical AI moves toward real-world deployment, https://www.roboforce.ai/news/roboforce-fundraising-announcement-2026-03